非課税口座の積立NISAやNISA(株式)など、税金がかからない投資制度が増えているが、個人型確定拠出年金の「iDeCo(イデコ)」とは何が違うのだろうか? ここでは、iDeCoの基本と3つのメリットについて解説しよう。

税金面でのメリットがNISAより大きいiDeCo

積立NISAやNISA(株式)は、運用益にかかる税金(所得税+住民税+復興特別所得税)20.315%がかからない制度。単に株式投資や投資信託、ETFが非課税で運用できるだけなので、途中で止めることもできる。

これに対し、iDeCo(イデコ)「個人型確定拠出年金」は、あくまでも投資信託で年金を増やす制度。たとえば、個人事業者やフリーランスが加入する国民年金は、老後に6万5000円程度しか受け取れず、厚生年金などに比べると心もとない。そこで、iDeCo(イデコ)を利用して足りない年金を補填するのだ。

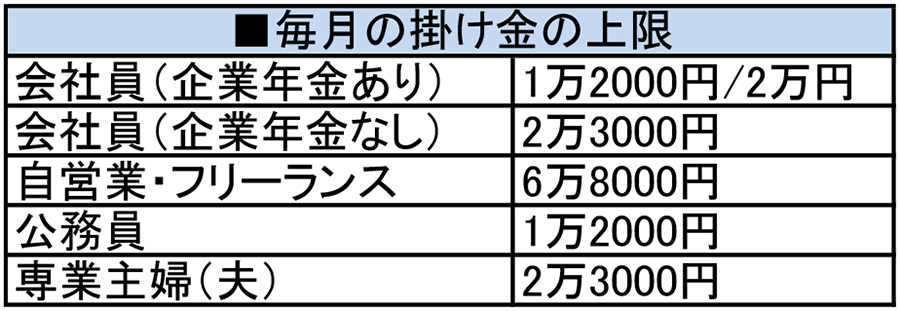

iDeCo(イデコ)は、毎月決まった金額(別表参照)を投資信託の積立てで運用する。20歳以上60歳未満の国民ほぼ全員が加入できるが、積み立てたお金の受け取りは60歳以降で、それまでは原則引き出せない。

■毎月の掛け金の上限

iDeCoは運用益0円でも節税効果が高いので損はない!

iDeCoは年金と違いあくまでも投資信託なので元本保証はなく、必ず儲けが出るわけではない。とはいえ、長期積立であれば、銘柄が高い時も安い時も毎月購入し続けることで、購入平均単価を平均化できる「ドルコスト法」になるため、株式や銀行の定期預金よりは比較的利益が出やすい商品である。

そして、何よりも仮に60歳までの運用益が0円であったとしても、その間の節税メリットが大きい。まず、掛け金は全額所得税控除の対象になるため、毎年、年末調整や確定申告で税金が返って来る。これがNISAとは大きく異なる。次に、NISAのように運用によって出た利益に対しても税金(20,315%)はかからないし、60歳以降にお金を受け取るときも所得控除が受けられるのだ。

このようにiDeCoなら、最悪、運用益が0円であっても、数十年間に及ぶ節税効果によって十分儲かっているのだ。

■iDeCoの節税メリット

①掛け金は全額所得税控除に!

②運用益も全額非課税(20.315%)

③受け取り金も所得控除あり

iDeCo公式サイトは→こちら