老後のためのお金を金融商品で運用しつつ、積み立てたお金が「所得控除」の対象になる個人型確定拠出年金(iDeco)には、「60歳まで引き出しできない」「働き方や企業型確定拠出年金の利用の有無によって掛金上限が異なる」などの注意点がある。ここでは、注意点の中でも特に気を付けたい3つのポイントについて解説する。掛金が全額所得控除になることにばかり目を取られてしまって、つい見落としてしまいがちなポイントなので、しっかり頭に入れておきたい。

①加入時・運用中・受取時にかかる手数料

(Image:Shutterstock.com)

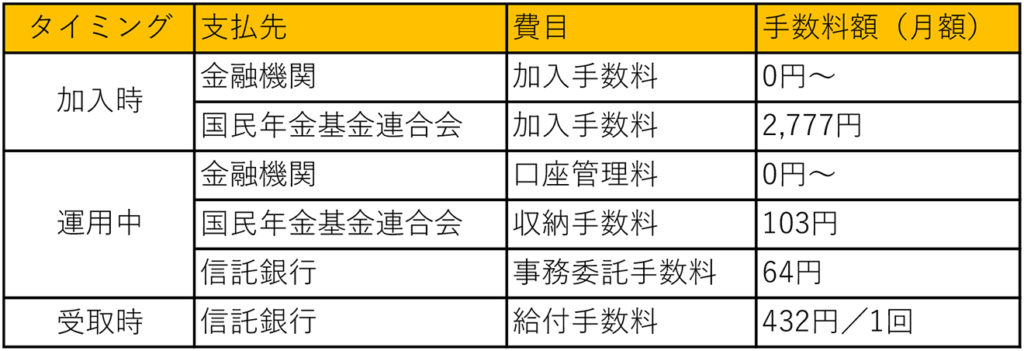

iDecoでの運用には、加入申し込みをする金融機関、国民年金基金連合会、信託銀行に対する手数料がかかる。このうち、金融機関に対する手数料は0円となる金融機関もあるが、国民年金基金連合会と信託銀行に対しては、所定の手数料が必ず発生することを理解しておこう。下表に手数料をまとめたので見て欲しい。

まず、加入時には必ず2777円の手数料がかかる。これは国の機関に対して支払う手数料なので、値引きなどのサービスはなく必ず支払わなければならないものだ。

運用中でも同じように、国民年金基金連合会に対して毎月103円、信託銀行に対して毎月64円の手数料がかかる。年額2004円の手数料がかかるので、運用した利益がこの金額を超えないと手数料の払い損になってしまう。

受取時には、1回あたり432円の給付手数料がかかる。iDecoで運用したお金を年金のように毎月受け取ったとすると1年あたり5,184円の手数料を支払うことになる。もし20年間受取毎月受け取ったとしたら手数料だけで5,184円×20年=103,680円も支払うことになる。したがって、iDecoの受取方法は、年金方式ではなく一括で受け取るのがよいといえる

②10年以上加入しないと受取開始が遅くなる

(Image:Shutterstock.com)

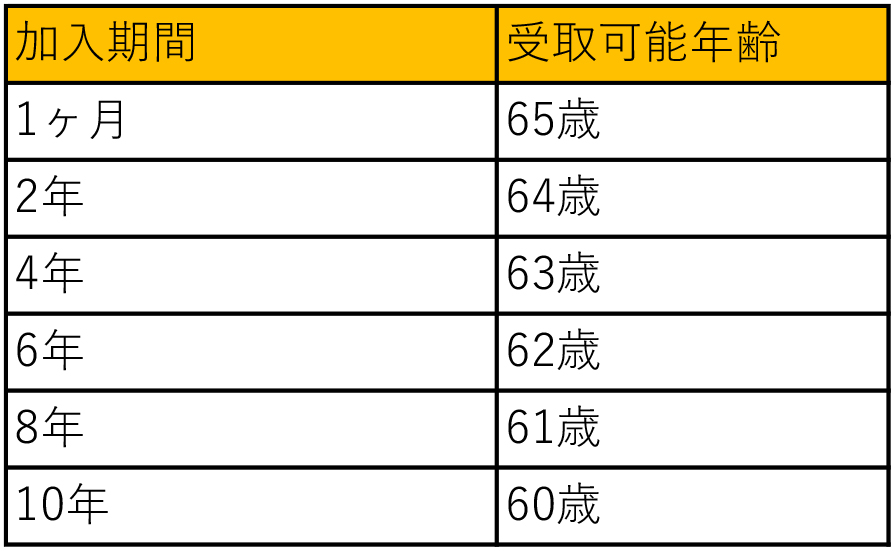

iDecoの受取開始年齢は60歳からだが、これは10年以上加入した人の話だ。50代の人で60歳までの年数が10年を切っている場合は、加入した期間に応じて受取可能年齢が後ろ倒しになることを覚えておこう。加入期間別の受取可能年齢を下表にまとめたので参考にしてほしい

例えば今53歳の人がiDecoに加入して積み立てを始めた場合、60歳まであと7年なので加入期間は6年以上8年未満となるので、受取可能年齢は62歳からとなる。50歳が近づいている人で加入を検討しているならば一刻も早く手続きをしたほうがよい

③運用する商品によっては元本割れの可能性がある

(Image:Shutterstock.com)

iDecoで運用対象とする金融商品は元本保証ではない投資信託が中心だ。そのため、経済状況によっては元本割れをしてしまうリスクがある。リスクを回避するには、できるだけ長い期間積み立てを行うのが吉で、できるだけ「信託報酬」という金融商品にかかる費用が少ないものを選択して運用するようにしたい。元本保証がある預金や保険をiDecoの運用対象として組み込むことができるのだが、注意点①で説明したように手数料負けしてしまう可能性もあるため、元本保証がない代わりにリターンが期待できる投資信託を複数選択して分散投資を行うが最良の選択であるといえる。

iDecoは「所得控除」があるという点ばかりに目が行ってしまって、適当に加入申し込みをしてしまうと、手数料の払い損や、元本割れ、受取開始年齢の後ろ倒しといった思わぬ落とし穴にはまる可能性があることを理解できただろうか。老後の資産を形成するのには大変よい制度なので、ここで紹介した3つのポイントを意識しながら運用方法を考えていってほしい。