夢のマイホームを購入するときは、ほとんどの人が住宅ローンを利用するだろう。その場合、条件が合致すれば10年間ローン残高の1%が所得税から控除される制度がある。今回は、最大400万円も税金が返ってくるお得な「住宅ローン控除」制度について解説しよう。

残念ながら実際に400万円も控除される人はごく一部

これからマンションや一軒家を購入しようと考えている人の多くは、住宅ローンを利用するはず。その場合は「住宅ローン控除」が受けられることくらいは知っているだろう。

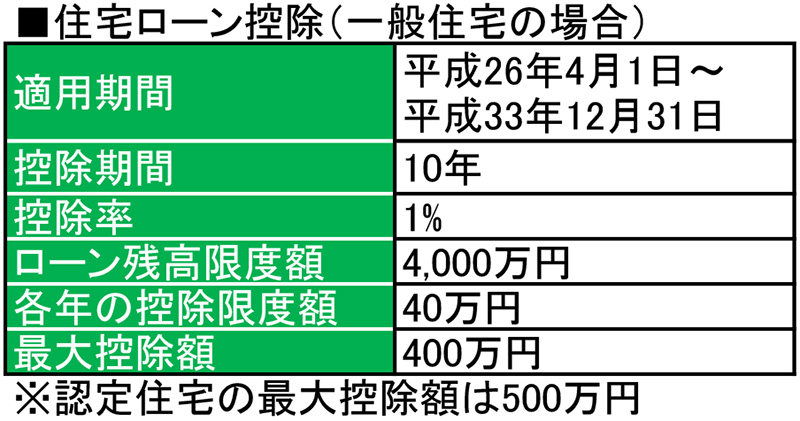

「住宅ローン控除」とは、マイホームを住宅ローンで購入した場合、10年間毎年ローン残高の1%、最大40万円(認定長期優良住宅等は50万円)が所得税(控除しきれない場合は住民税からも)から控除され、最大で400万円も得する制度のこと。今、住宅ローン金利は過去最低の水準にあり、変動金利なら0.5%以下も珍しくないのだから、これはかなりお得な制度だろう。ちなみに、住宅ローン控除は実際に住宅を購入した最初の年は、サラリーマンでも確定申告をする必要があるが、2年目以降は会社の年末調整で簡単に控除が受けられるのがうれしい。また、現在適用される住宅ローン控除は平成33(2021年)年12月までの制度、それ以降はどうなるか未定だが、消費税増税後は控除期間を伸ばす案が出ているようだ。

とはいえ、誰もが最大400万円の控除を受けられるわけではない。実際には4,000万円以上のローンを組んで、年収が800万円を超えるような人でも、なかかな満額に達しないのが実情だ。試しに「価格.com「住宅ローン控除(減税)シミュレーション」でチェックしてみるといいだろう。

住宅ローンを受けられる条件は要チェック!

(Image:Shutterstock.com)

家を住宅ローンで購入したら誰でも控除が受けられると思ったら大間違いだ。住宅ローン控除を受けるにはいくつかの条件をクリアしていないとダメなので、必ず事前にチェックしておこう。

まず、住宅はあくまでも自分が住むために購入すること。賃貸で貸したり投資用でなく、購入から6カ月以内に実際に住む必要がある。少なくとも住民票を移さないとダメだ。また、住宅の床面積が50㎡以上あること。一人暮らし用のワンルーム物件などは要注意。そして、住宅ローンの期間が10年以上あることなど、さまざまな条件がある。とくに中古住宅を買ってリノベしようと考えている人は、築年数に注意しよう。購入前に、必ず不動産会社の担当者に住宅ローン控除が適用される物件かどうか、確認しておいたほうがよい。

■住宅ローン控除を受けるための条件

①自分が住むために購入する住宅であること

※購入してから6カ月以内に住むこと(住民票を移転するのが条件)

②床面積が50㎡(約15坪)以上であること

※不動産登記簿上の面積

③ローンの期間が10年以上あること

※借り先が銀行であること。親族はNG

④年収が3,000万円以下であること

⑤中古の場合は耐火建築であること

※木造は築20年/マンションは築25年以内