投資して得られた利益が非課税になるNISA制度。まだ利用していないひとはぜひ利用してほしい。NISA制度には「NISA」と「つみたてNISA」という2つの制度がある。①対象期間②対象金額③対象商品が異なっているが、「NISA」のほうが有利になる。なぜかを解説しよう。

20年後の法令も市況も予想できないので、NISAを選択しておこう

(Image:Shutterstock.com)

そもそもNISAとジュニアNISAの制度がどのようなものか理解しておこう。いずれの制度も、「投資で得られた利益に対する税金」が非課税になる制度だ。2018年10月現在では所得税と住民税合わせて20.315%の税金が課税される。これが非課税になるということだ。

例えば、100万円で株を買って売ったら120万円となった。このときの税金は、20万円×20.315%=4万630円となる。NISAやジュニアNISAではこの税金4万630円を支払う必要がない。ということは利益が出れば出るほど税が非課税になるので、その分お得になるというのが制度の特徴である。

ではNISAとジュニアNISAの違いに入ろう。以下に整理しておく。

■NISA

投資期間5年間で、年間120万円までの「投資枠」で得た利益が非課税になる。対象金融商品は株や投資信託、ETF、REITである。

■ジュニアNISA

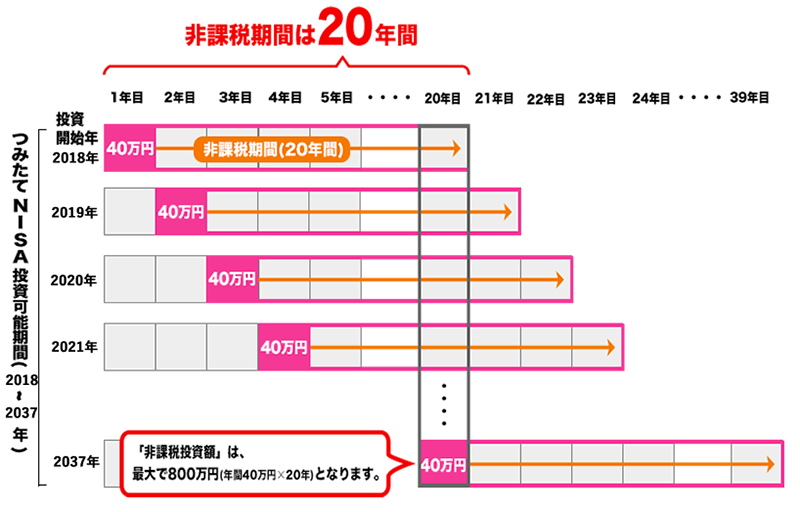

投資期間20年間で、年間40万円までの「投資枠」で得た利益が非課税になる。対象金融商品は金融庁が厳選した161商品(2018年9月現在)。

ぱっと見ではNISAの投資総額は600万円、ジュニアNISAの投資総額は800万円となるのでジュニアNISAのほうが有利に見える。しかし年間40万円の投資を20年も続ける自身があるだろうか。逆にいうとNISAは5年経過したら次の投資を考えなければならない一方、制度自体が2023年でいったん終わることになっている。2023年というと東京オリンピックが終わっておそらく不景気になるであろうと予想しているひとも一定数いるだろう。そうなると、金融庁も黙ってはおらず、今以上に投資家に有利になる制度を作ってくれるはずだ。そのため、利用できる制度の期間を短くしておいて損はない。したがって、ジュニアNISAよりもNISAを選択したほうがよいということになる。

NISAとジュニアNISAの違い。つみたてNISAは2037年まで続く(最遅で2037年から始められる)制度だが、その間にもっとオトクな制度が出るかもしれない。また、NISAに比べて投資できる商品が少ない

引用元:つみたてNISAの概要(金融庁)

ジュニアNISAの制度の説明図。例えば2019年にジュニアNISAを始めると2019年から2038年まで、毎年40万円ずつの投資に対して、得られた利益が非課税になる。40万円の枠を翌年に持ち越すことはできない

非課税になる枠の大きさだけでおトクかどうか判断するとそこには落とし穴があることに気づければ、この記事を読んだ甲斐があったといえる。毎年120万円も投資できないよという人もいるかも知れないが、5年間でいったん区切りをつけることのほうが大事なので、よく考えて見てほしい。