生きている個人からお金や家などの財産をもらった(=贈与をうけた)ときにかかる税金が贈与税だ。相続税との違いを正しく理解しているだろうか。相続税は亡くなった個人からもらった場合に係る税金なのだが2つをごちゃまぜにしていないだろうか。そこでここでは「贈与税」の基本を詳しく解説していこう。

税金を払うのは贈与を受けた側の人

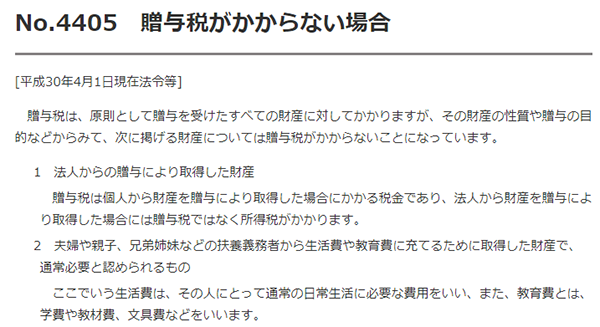

引用元:国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4405.htm)

生活費や教育資金の贈与には贈与税がかからない旨は国税庁自身が説明している。その他の事例も引用元ページより確認してみてほしい

まず、贈与税の基本について押さえておこう。

1. 贈与税を支払うのはもらった人

基本的なことだが贈与税はもらった人が支払うことになる。例えば恋人のプレゼント。110万円以上の高価はアクセサリーをプレゼントした場合は、受け取った側が贈与税を支払うことになる。漢字の意味から渡した側が税金を支払うというイメージを持っている人がいるがそれは間違いだ。

2. 年間110万円までの贈与は非課税となり申告も不要

贈与税の基本は「暦年贈与」に対する課税。暦年とは1月1日から12月31日までのことで、この期間に110万円までの贈与しか受けなかった場合は贈与税は非課税で、確定申告も不要である。ここで、贈与税が非課税になる例外ルールをまとめておこう。扶養義務のある家族間での生活費や教育資金が非課税になる点と、結婚式の御祝儀や葬式の御香典などの社交費が非課税になる点を理解しておくとよい。

教育資金というのは例えば高校や大学への入学金の支払いだ。特に私立の学校に入学した経験がある人なら覚えがあるかもしれないが、入学金や前納する授業料で親が支払った額が110万円を超えたとしても、入学した自分が贈与税を納めたことはないはずだ。

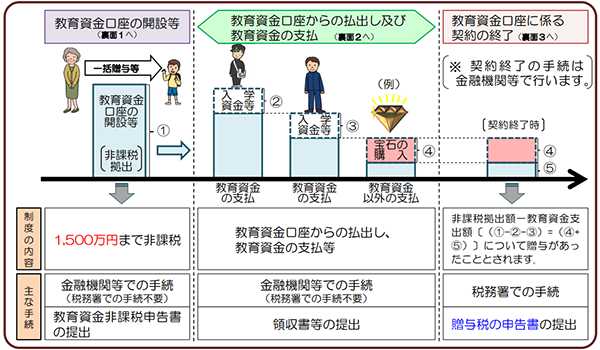

引用元:国税庁(https://www.nta.go.jp/publication/pamph/sozoku-zoyo/201304/pdf/01-01.pdf)

教育資金一括贈与非課税制度のパンフレット。専用の教育資金口座の開設が必要で、教育資金の証明のために領収書の提出が必要

3. 30歳未満の子や孫に対する1500万円までの教育資金一括贈与は非課税

2019年3月31日までの制度で、教育資金の用途に限定すれば、一括で1,500万円の資金を贈与してもその額は非課税になるという制度。学校に支払う場合は1500万円までが非課税対象、それ以外では500万までは非課税の対象になる。しかし㈪の例外ルールで説明したとおり、そもそも教育資金を贈与した場合は非課税になるので、一括で贈与する必要性は低いだろう。

引用元:国税庁(https://www.nta.go.jp/m/taxanswer/4408.htm)

特例贈与財産という「祖父母や父母などの直系尊属から20歳以上の子や孫の贈与した場合」の贈与税率。基礎控除が非課税となる110万円の額になる。例えば総額600万円の贈与があった場合は(600-110)=490万円。490万円×15%-10万円=63.5万円が贈与税額

4. 相続時精算課税制度では2500万円までの贈与税が非課税

相続時精算課税制度は60歳以上の人が20歳以上の子や孫に贈与するときにだけ使える制度。2500万円までの贈与が非課税になり、それを超えた場合は20%の税金がかかる。ただし、贈与した人が亡くなった場合は、相続税の計算に贈与した分の加味されるが、贈与時の価格が対象になる。贈与したときよりも価値が上がっているならばその分節税できるというわけだ。またいったんこの制度を利用すると「暦年贈与」が使えなくなることを知っておこう。

贈与税の基本は110万円までは非課税になる。また生活費や教育資金のために受け渡した場合は非課税となり、生前に贈与するための制度として教育資金一括贈与や相続時精算課税制度があることを理解できれば贈与税の基本はOKだ。