「つみたてNISA」と「iDeCo(個人型確定拠出年金)は、どちらも非課税で投資信託などを積み立て投資できる制度だが、果たしてどっちがお得なのだろうか? ここでは、この2つの制度の特徴と違いを解説しよう。

まずは「つみたてNISA」と「iDeCo」の違いを知る!

(Image:Shutterstock.com)

通常、銀行の定期預金の利息や投資信託などの利益には20.315%の税金がかかるが、その税金がかからない(非課税)のが「つみたてNISA」と「iDeCo(個人型確定拠出年金)だ。つまり、積み立てで投資信託をするなら、20.315%も得する制度なのである。これを活用しない手はないだろう。それでは、この2つの制度は何がどう違うのだろうか?

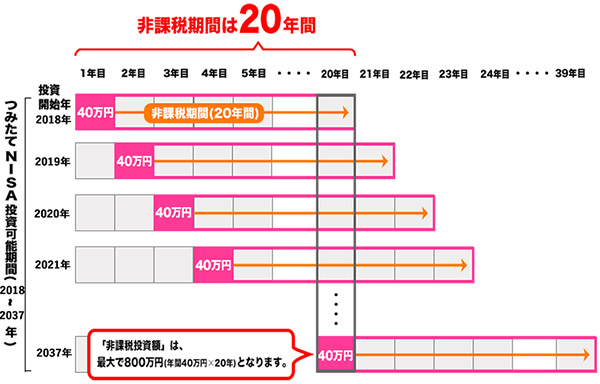

まず「つみたてNISA」は、年40万円まで投資信託やETF(上場投資信託)に投資できる。上限期間は20年なので最大800万円まで非課税になるのだ。また、必ずしも20年積み立てる必要はなく、いつでも現金化することができる点がポイント。

これに対し、iDeCoはあくまでも年金制度の一部で、原則60歳まで引き出すことができない。投資できる商品は、投資信託のほかに定期預金や保険など元本確保の商品もある。また、iDeCoは毎月積み立てる掛け金についても非課税となり、所得税が控除されるのが大きい。仮に定期預金で運用しても利子は非課税だし、何より所得税控除された分だけ得するのである。

【つみたてNISAの特徴】

(Image:fsa.go.jp)

毎年40万円を20年も運用できる「つみたてNISA」。最大800万円が非課税で投資できる。あくまでも非課税の積立型投資制度なので、いつでもお金は引き出せる

・投資額の上限:年40万円

・運用期間:最大20年

・運用商品:投資信託/ETF

・途中解約:いつでもOK

・資金の引き出し:いつでもOK

・運用益課税:なし(非課税)

・所得控除:なし(課税)

【iDeCoの特徴】

(Image:mhlw.go.jp)

iDeCoはあくまでも年金制度の一部。加入している年金によって掛け金の上限は異なるが、最大で年81万6,000円を60歳になるまで非課税で積み立てられる。ただし、お金を引き出せるのは60歳以降になる点は要注意!

・投資額の上限:年14万4,000円~81万6,000円

※加入している年金などで異なる

・運用期間:60歳まで(10年延長可)

・運用商品:投資信託/定期預金/保険

・途中換金:原則できない

・資金の引き出し:原則60歳まで不可

・運用益課税:なし(非課税)

・所得控除:あり(非課税)

若いときは「つみたてNISA」そのあと「iDeCo」がベスト!

「つみたてNISA」と「iDeCo」の特徴がわかったところで、実際にどうすればいいのかを考えてみよう。それには現在の年齢が重要になってくる。

つまり、若いうちはお金がないし、将来、結婚したり子どもができたりするとお金が足りなくなる状況もある。そんなときに60歳まで解約できない「iDeCo」は非常にリスクが高いと言わざるを得ない。

したがって、若いときはいつでもお金を引き出せる「つみたてNISA」を利用し、投資信託をしっかり勉強したあとに「iDeCo」に移行すればいいだろう。もし、40歳から「iDeCo」を始めても20年間運用できるのだ。