老後2,000万円問題で、急に老後の不安に襲われた人も多いだろう。だが、将来が不安だからこそ年金をしっかり払っておくべきなのである。何しろ国が破綻しない限り、必ず年金はもらえるのだ。とはいえ、年金制度は非常にわかりにくい。正しい知識を持っていないと、せっかく年金を支払っても、正しく受給できないことがあるのだ。そこで今回は、年金の基本である「年金の受け取り方」について解説しよう。

年金は基本的に自分で申請しないともらえない!

年金制度は非常に複雑なので、うっかり年金をもらい損ねることがある。ここでは代表的な4つのパターンを紹介しよう。

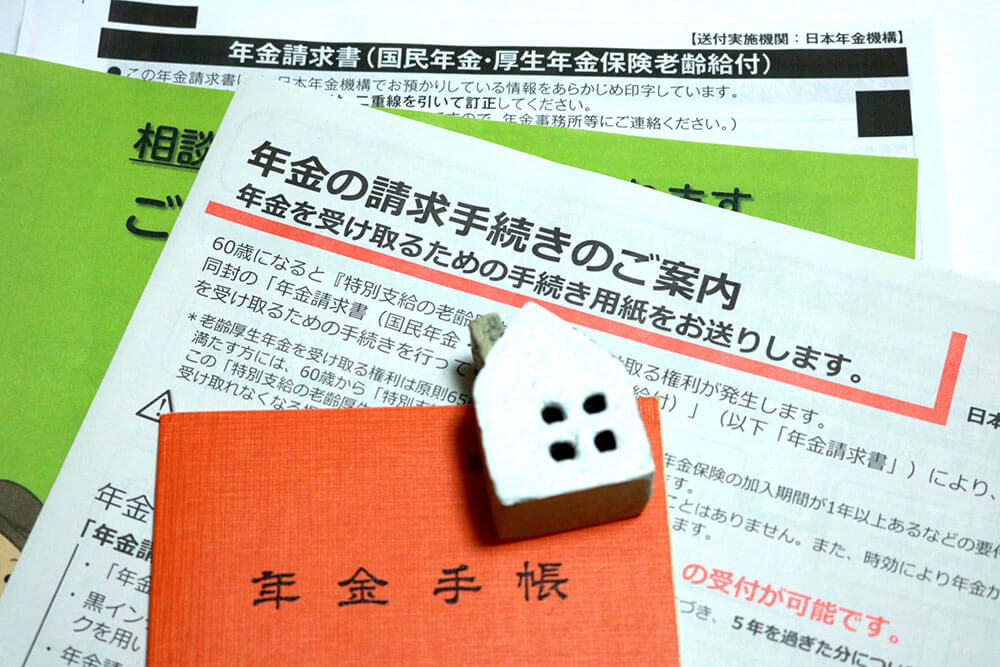

まず、年金の落とし穴(1)は、65歳になると自動的に支給されると思い込んで申請しないパターン。老齢年金は原則65歳からもらえるが、自動的に支給されるわけではない。65歳の誕生日の3カ月前に日本年金機構から年金請求書が郵送されてくるので、必要書類と一緒に年金事務所に提出することで、初めて年金を受け取れるのである。だが、そもそも年金は60歳で「繰上げ受給」することもできる(受取額が30%減額されるが…)。やはり60歳から受給したほうがお得だと考える人は、自ら年金事務所の窓口で繰上げ支給を請求する必要があるので注意しよう。

年金の落とし穴(2)は「在職老齢年金」。これは、60歳を過ぎても働いており、その間は年金をもらえないと思って申請しないパターン。60歳以上で働いていても、月給と年金額の合計が28万円未満なら年金は全額支給される(65歳以上は47万円未満)。28万円を超えると金額に応じて年金の支給額が減らされるため、面倒くさがって申請しない人もいるという。

■年金の落とし穴

(1)自分で老齢年金受給を申請しない

65歳の誕生日の3カ月前に日本年金機構から送られてくる年金請求書を提出しないと年金はもらえない。また、60歳で「繰上げ受給」を請求する場合は、自ら年金事務所の窓口で相談する必要がある

(2)60歳を過ぎて働いている人が申請しない(在職老齢年金)

60歳~64歳で働いている人は、月給と年金額の合計が28万円以下なら全額支給されるが、28万円を超えると金額に応じて年金の支給額が減らされる。65歳以上は47万円超が基準となる

(3)「加給年金」を申請しない

「加給年金」は厚生年金に20年以上加入している人が65歳で年金をもらうとき、65歳未満の配偶者(妻)か18歳未満の子どもがいれば加算される年金のこと(収入などの条件有)。なお、配偶者が65歳になると「振替加算」となる

(4)「特別支給の老齢厚生年金」を申請しない

昭和36年4月1日以前生まれの男性か、昭和41年4月1日以前生まれの女性が60歳~64歳に受け取れる年金のこと。65歳から受け取れる通常の老齢年金とはまったく別物だ

※いずれも自分で申請しないともらえない。しかも5年経過すると時効が成立して権利が消失するのだ!

知っている人が少ない「加給年金」も要注意!

年金の落とし穴(3)は「加給年金」の存在を知らずにもらい損なうパターン。これは厚生年金に20年以上加入している人が65歳で年金をもらうとき、65歳未満の配偶者(妻)か18歳未満の子どもがいれば加算される年金のこと(収入などの条件有)。こちらも、自分で申請しないともらえないので注意したい。なお、配偶者が65歳になると「加給年金」は「振替加算」に切り替わるので、ちゃんと加算されているかを確認しておこう。

年金の落とし穴(4)は「特別支給の老齢厚生年金」を申請しないパターン。「特別支給の老齢厚生年金」とは生年月日と性別で支給開始年齢が異なるが、昭和36年4月1日以前生まれの男性か、昭和41年4月1日以前生まれの女性が60歳~64歳に受け取れる年金のこと。これは65歳から受け取れる通常の老齢年金とはまったく別物なのだが、通常の老齢年金は「繰上げ受給」すると減額されることから、勘違いして65歳まで受け取らない人がいるという。

このように、年金は基本的に自分で申請しないともらえない。しかも、5年が経過すると時効となり受け取れないので、十分に注意したい。

●日本年金機構「老齢年金を請求する方の手続き」(公式)は→こちら

●日本年金機構「60歳台前半(60歳から65歳未満)の在職老齢年金の計算方法」(公式)は→こちら

●日本年金機構「加給年金額と振替加算」(公式)は→こちら

●日本年金機構「特別支給の老齢厚生年金について」は→こちら