会社員は、国民年金に加えて厚生年金などにも加入できるので、将来もらえる年金は多めだが、国民年金しか加入できないフリーランスや自営業者は将来もらえる年金が少なくて不安だという人は多い。だが、フリーランスや自営業者でも、収入に余裕のある人なら将来もらえる年金を増やす方法があるのだ!

「国民年金基金」の掛け金は全額控除対象になる!

(Image:npfa.or.jp)

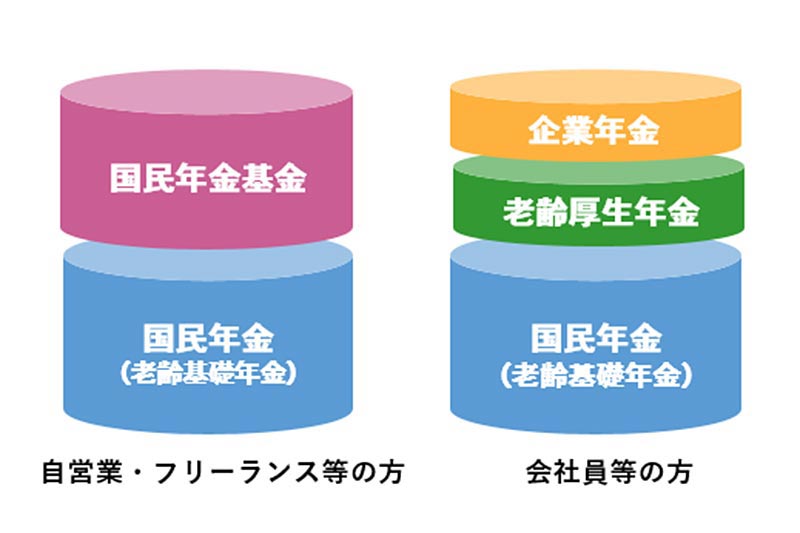

国民年金にプラスして2階建て部分の厚生年金にも加入できる会社員に比べ、国民年金しか加入できないフリーランスや自営業者は、将来もらえる年金が少なくて不安だという。だが、フリーランスや自営業者でも、2階建て部分に相当する「国民年金基金」に加入することができるのはご存じだろうか?。

「国民年金基金」は国民年金に上乗せできる年金のこと。国民年金と同じ終身年金で、老後は一定額を生涯もらうことができる。給付のタイプは非常に複雑で、掛け金は性別や年齢で細かく定められているため割愛するが、収入に合わせて加入口数を決めることができる。ただし、掛け金の上限は月額6万8,000円までとなっている。

また、民間の個人年金の掛け金は最大4万円までしか控除されないのに対し、国民年金基金の掛け金は全額が所得税控除の対象となり、所得税や住民税も安くなる場合もある。たとえば、所得額が約400万円の人が年間30万円程度の国民年金基金に加入すると、税金が約9万円ほど軽減されるという。これはお得!

(Image:npfa.or.jp)

フリーランスも会社員も国民年金の加入は義務である。会社員が厚生年金や企業年金に加入できるように、フリーランスや自営業者も、収入に合わせて国民年金基金に加入できるのだ

(国民年金基金連合会より)

国民年金基金の掛け金は「iDeCo」と合算枠になる

国民年金基金は20歳~60歳まで加入できるが、一旦加入すると途中で止めることができない点には注意が必要。年収が不安定なフリーランスや自営業者にとっては、ここがいちばんハードルが高い点かもしれない。

ちなみに、国民年金基金の掛け金は「個人型確定拠出年金(iDeCo・イデコ)」の掛け金と合算枠になっている。国民年金基金の掛け金の上限は6万8,000円なので、すでに国民年金基金に加入している人が「iDeCo」を始めるときは、上限の6万8,000円から国民年金基金の掛け金を引いた残りの金額までしか掛けられない。

なお「iDeCo」の掛け金は全額控除対象になるし、運用益も非課税(通常は約20%)になるが、元本保証はなく掛け金が目減りする可能性もある。国民年金基金とのバランスを考えて加入しよう。