お笑いコンビ「チュートリアル」の徳井氏が、約1億2,000万円もの申告漏れを指摘された事件は記憶に新しい。徳井氏は個人的な旅行代や洋服代、アクセサリー代などを会社の経費として計上していたことが問題視されたが、ベテラン・サラリマーンも会社の経費の精算がややこしくて、「正直言ってよくわかっていない!」という人も多いだろう。そこで、今回は会社の経費について詳しく解説したいと思う。

どこまでが会社の経費として認められるのか?

お笑いコンビ「チュートリアル」の徳井氏が、1億円の申告漏れや2,000万円の所得隠しを指摘された事件は記憶に新しい。徳井氏は過去3年間、所得をまったく申請していなかっただけでなく、過去4年間、個人的な旅行代や洋服代、アクセサリー代などを会社の経費として計上していたため、東京国税庁はこれらが会社の経費としては認められないとして、約2,000万円を所得隠しだと判断したのである。

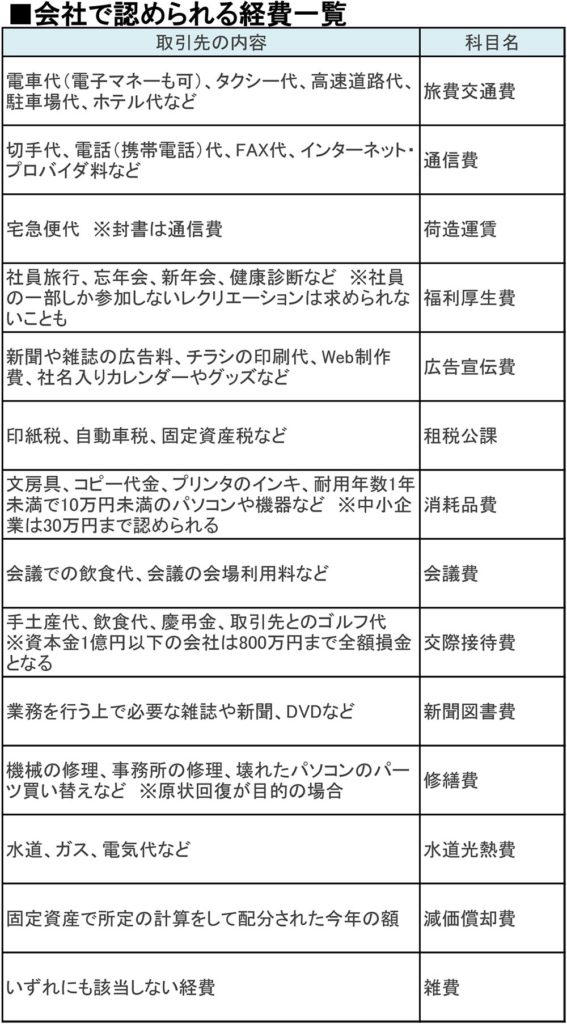

そこで気になるのが、「どこまでが会社の経費として認められるのか?」ということであろう。サラリーマンなら取引先を接待するためにキャバクラなどに飲みに行ったり、出張の交通費や宿泊費、食費など、さまざまな領収書を会社の経費として落としているはずだ。なかには、個人的に飲んだ居酒屋の領収書をこっそり清算している人もいるのでは? そこで今回は、会社の経費について詳しく解説しよう。新人サラリーマンは、上司や経理担当者に怒られないように、まずは、清算時の「科目」を正しく把握しておくことだ。

(Image:Shutterstock.com)

中小企業の社長がやたら会社の経費で高級クラブに行ったり、高級車を買うのは節税対策のためだった?

社長の高級クラブ通いは節税対策のためだった?

それにしても会社の「経費」とはいったい何だろう? どうして、中小企業の社長は会社名義で高級車を買ったり、高級クラブに通いつめたりするのだろうか?

まず、法人(会社)の場合は経理上、経費は“損金”と呼ばれる。そして、会社にかかる法人税は“収入から損金を引いた利益に対してかかる”ものだ。つまり、儲かっている会社は損金を多くすれば利益を減せるため、結果的に法人税を少なくすることができるのである。「税金を取られるぐらいなら経費で使ってしまえ!」ということで、社長からして見れば高級クラブ通いも“節税対策”ということになる。

しかし、“損金”として認められるのは、会社の業務に関わる費用のみ。社員が関わらない社長家族だけの海外旅行費や、愛人との食事やプレゼント費用などは、会社の業務とは一切関係ないので“損金”にならない。当然、これらは税務署からすれば“脱税”である。徳井氏の事件はまさにこれだったのだ。

ちなみに、高額な自動車や不動産、機器などの購入費用は、全額を一度に“損金”として落とせず、耐用年数に合わせて数年間に分けて計上することになる。