マンションを買うとき、庶民の強い味方となる住宅ローンが「フラット35」だ。最長35年の長期ローンが固定金利で組めるので、変動型金利に比べると安心して利用できる。そんなフラット35に2020年4月から一部ルールの変更があった。もし、これから住宅ローンを利用しようと思っている人は要チェック!

そもそも「フラット35」ってそんなに何がいいの?

(Image:flat35.com)

戸建て住宅やマンションを買おうと思ったら、普通のサラリーマンは長期間固定金利の住宅ローン「フラット35」の利用を考えるだろう。そのフラット35のルールが2020年4月1日より一部変更された。そこで、今回はフラット35の変更点を解説する。だが、そもそも「フラット35」とは何だろう? どうしてみんなフラット35を利用するのだろうか?

「フラット35」は住宅金融支援機構と民間金融機関が提携している住宅ローンのこと。“最大35年、最長80歳までの長期間で固定金利が組める”ことが最大の特徴である。現在は歴史的低金利時代なので0.4%程度のお得な変動金利にも人気があるが、35年先もこの低金利が続くとは限らない。やはり、長期間金利が変わらない固定金利のほうが安心と考える人は多いのだろう。

現在フラット35の金利は15年~20年で1.23%~1.96%、21年~35年で1.3%~2.03%である。バブル期には金利が8.5%だったこともあるので、これだけの低金利で固定ローンが組めるのは大きな魅力であろう。なお、フラッド35について詳しく知りたい人は『【住宅ローン】「フラット35」はお得? メリットとデメリットを知る』を参照してほしい。

(Image:flat35.com)

2020年4月からフラット35の制度変更が行われた。大きな変更点は3つあるので、フラット35の利用を考えている人は、目を通しておいた方がよいだろう

投資用住宅の不正融資防止が主な変更点

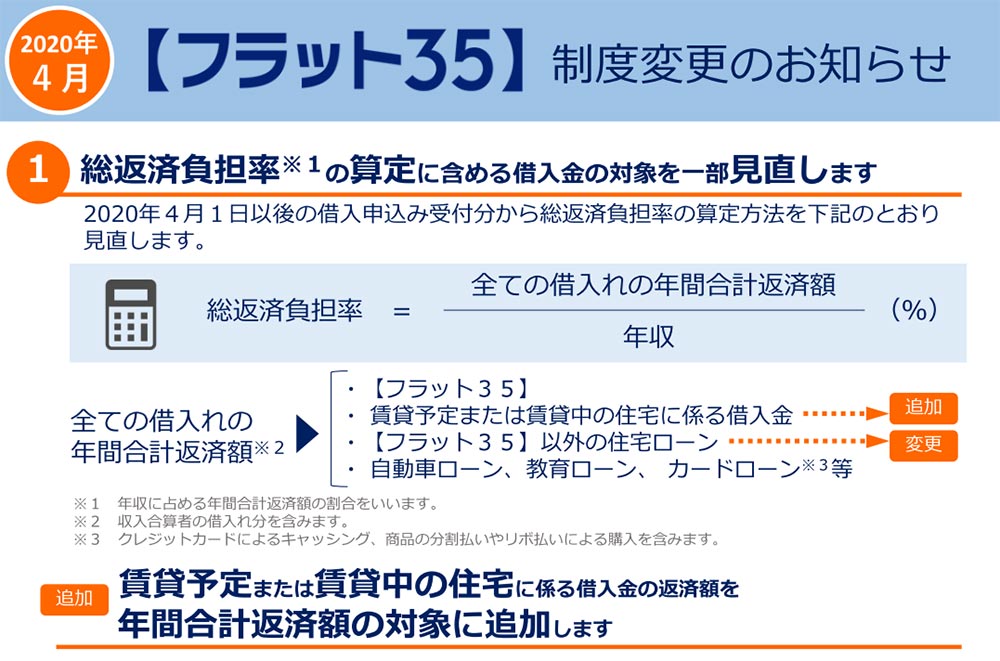

2020年4月1日より、フラット35の利用条件などが一部変更された。大きな変更点は3点ある。ひとつめは「総返済負担率に含める借入金の対象を見直し」である。そもそも“総返済負担率”とは年収に対してどのくらい借り入れをしているかという意味で、住宅ローン以外に自動車ローンや教育ローン、クレカのリボ払いなども含まれる。この基準をクリアしていないと住宅ローンは借りられないが、今回はこれに「賃貸予定または賃貸中の住宅の借入金」が追加されることになった。これは、本来フラット35が居住用住宅ローンなのに、投資用マンションに利用されるケースが多発したための措置で、賃貸のマンションやアパートの借入金を参入することで、不正な融資を抑制する目的がある。また、「売却予定の住宅に係る住宅ローンの取扱いの見直し」では、現在の自宅を売却して買い替える場合、売却したお金で住宅ローンの残債を全額返済できるなら、年間合計返済額からローン返済額を除くことができるようになった。これは住宅を買い替える人にとって重要な変更であろう。

■2020年4月からの変更点

【1】総返済負担率に含める借入金の対象を見直し

(1)賃貸予定または賃貸中の住宅の借入金を年間合計返済額の対象に追加

(2)売却予定の住宅に係る住宅ローンの取扱いの見直し

(1)は投資用マンションにフラット35が不正利用されないために取られた措置で、総返済負担率に賃貸のマンションやアパートの借入金を参入することとなった。(2)はマンションを買い替えるとき、売却する住宅のローンを完済できれば、年間合計返済額から除くことができる措置。また、完済できなくても手持ち資金などで賄える場合もOKである

【2】資金用途がセカンドハウスの取得の場合の取り扱いを一部見直し

セカンドハウス(週末だけ利用する住宅)を購入するのに、フラット35を二重に利用することができなくなった。もちろん、セカンドハウスを第三者に賃貸するのは以前より禁止されている。

【3】借換融資の借入期間を一部見直し

フラット35を借り換えるとき、借入期間残が15年以下は対象外であったが、今後は15年以下でも借り換えができるようになった。

セカンドハウスや借り換えの条件にも変更が!

2つめの変更点は「資金用途がセカンドハウスの取得の場合の取り扱いを一部見直し」である。これまでフラット35はセカンドハウス(週末だけ利用する住宅)の購入でも利用できたが、すでにセカンドハウスでフラット35を利用している場合は、別のセカンドハウス購入にフラット35を二重に利用することはできなくなった。

3つめの変更点は「借換融資の借入期間を一部見直し」である。実はフラット35は借り換えにも利用できるが、この場合は新たに35年ローンを組めるわけではない。35年から経過期間を差し引いた年数が上限となるのだ。従来は、借入期間が15年以下の場合、フラット35の対象にはならなかったが、今回の変更で15年未満でも利用可能となったのである。

このように、今回のフラット35のルール変更は主に不正融資防止やすでに住宅を買っている人に関係するものが多く、これから新規で借りる人にあまり影響はない。せっかく歴史的な低金利時代を迎えているので、安心して住宅ローンを利用しよう。