今春、新たに3大メガバンク(みずほ、三井住友、三菱UFJ)で銀行口座を作った人は多いだろう。だが、気を付けてほしい。これまでと違い3大メガバンクでは紙の通帳を発行したり、入出金が長期間ないと口座管理手数料を取られることがある。また、昔作った口座でも、1年間記帳しないと紙の通帳が使えなくなり、勝手にデジタル口座に切り替わってしまう場合もあるのだ! そこで今回は、3大メガバンクの新常識を確認し、無駄な手数料を取られない方法を紹介しよう。

今後は通帳の発行手数料や口座管理料を取られる!

(Image:mizuhobank.co.jp)

(Image:mizuhobank.co.jp) アナタは、3大メガバンク(みずほ、三井住友、三菱UFJ)で通帳の有料化がスタートしているのをご存じだろうか? もし、今春3大メガバンクで新規に口座を作るなら、この新常識を理解していないと勝手に多額の手数料を取られてしまうぞ!

まず「みずほ銀行」では、2021年1月18日以降に新規開設された口座は、基本的に紙の通帳の発行と繰越で1冊1,100円の手数料が取られる。次に、三井住友銀行でも2021年4月1日以降に新設された口座で紙の通帳を利用すると、年間550円の手数料が引き落とされる。しかも、Web通帳かSMBCダイレクトの利用登録をしない、かつ2年以上入出金がない場合は、残高が1万円未満だと手数料が年間1,100円になってしまうのだ。そして、三菱UFJ銀行は2021年7月1日以降、2年以上取引がない場合(定期預金や投資信託等があれば除外)は年間1,320円の未利用口座管理手数料を徴収されることになっている。

もちろん、これらはすべて新規で開設された口座の話で、昔から持っている口座は対象外だが、引っ越しなどで新規口座を作る場合は十分に注意したい。

■3大メガバンクの手数料

【みずほ銀行】1,100円[通帳発行手数料]

※2021年1月18日以降の新規口座

【三井住友銀行】550円/1,100円※1[通帳利用手数料]

※2021年4月1日以降の新規口座

※1 Web通帳の選択またはSMBCダイレクトのパスワードカードが有効化されていない。かつ、2年以上入出金がなく、かつ残高が1万円未満の場合は1,100円

【三菱UFJ銀行】1,320円[未利用口座管理手数料]

※2021年7月1日以降の新規口座

※2年以上取引がない場合(定期預金や投資信託等があれば除外)

みずほ銀行は紙の通帳の発行で1,100円の手数料を取られる。デジタルの「e-口座」にすれば大丈夫だが、そこにも罠が……

三井住友銀行も紙の通帳利用で550円の手数料を取られる。だが、Web通帳の利用申し込みをせず、2年以上入出金がなく、なおかつ残高が1万円未満だと1,100円になる

三菱UFJ銀行は2021年7月以降、2年以上取引がない口座は、1,320円の未利用口座管理手数料を取られる

「自分は昔作った口座しかないから関係ない」と思っている人も、安心してはいられない。Impress Watchに掲載された「みずほ銀行でe-口座にしたら記帳できなくなった話」によれば、うかつにe-口座に切り替えたばかりに、かなり面倒なことになった事例が紹介されている。

みずほ銀行は紙の通帳の有料化と同時に、紙の通帳を使わない「e-口座」サービスを開始している。e-口座はネットから手軽に過去10年分の入出金明細が見られるので非常に便利だ。もちろん、昔から持っている口座もe-口座に切り替えられるが、注意したいのは、毎年1月末時点で過去1年間以上記帳していない場合は勝手にe-口座に切り替わり、紙の通帳が使えなくなること。そして、10年分の明細が見られると謳われているが、それはe-口座に切り替わってから10年先のことであり、過去10年分が見られるわけではないことだ。

今回の事例では紙の通帳に未記帳分がある状態で、e-口座に切り替えてしまったため、一部明細が確認できなくなってしまい、結局、手数料を支払って未記帳分の明細を発行してもらうことになったという。

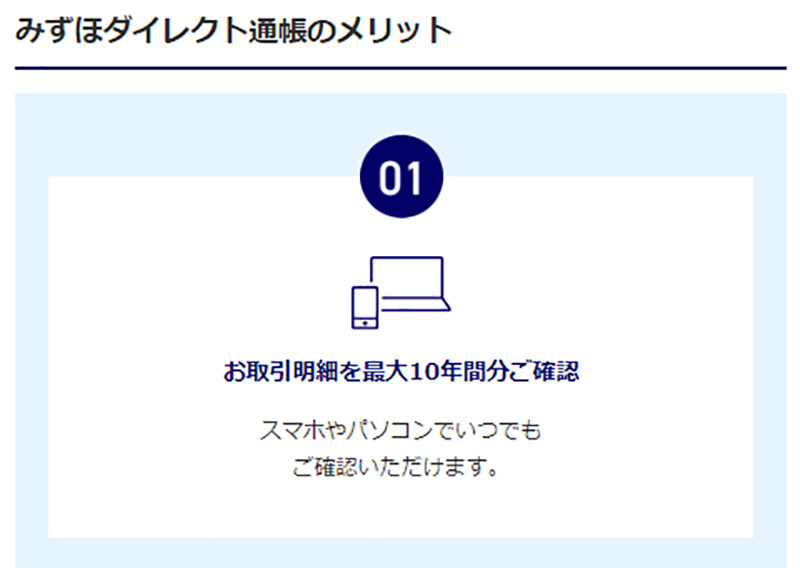

(Image:mizuhobank.co.jp)

(Image:mizuhobank.co.jp) みずほe-口座では、ネット上でみずほダイレクト通帳が利用できる。そのウリが最大10年分の入出金明細の確認となっているが、これは、現在から先の10年分の話で、過去10年ではない

(Image:mizuhobank.co.jp)

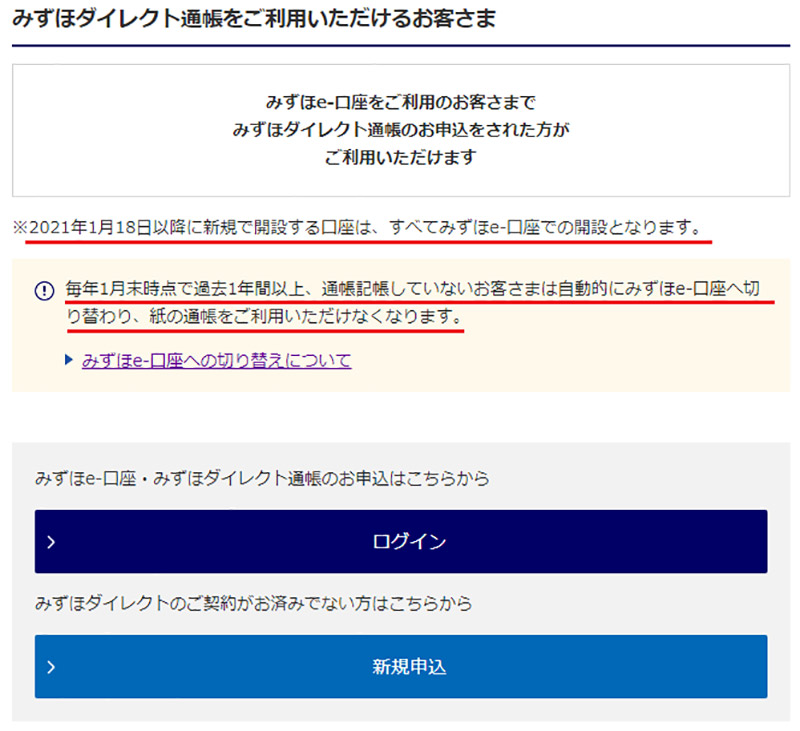

(Image:mizuhobank.co.jp) 今後みずほ銀行で開設できる新規口座は、すべて「e-口座」となる。紙の通帳を持っていても1年以上記帳しないと、自動的にe-口座に切り替わってしまうのだ。これはヤバい!

いかがだろうか? 長引く不況で業績が低迷しているメガバンクでは、なりふり構わずコストカットを断行されている。そもそも普通預金金利は0.001%しかないし、小銭の両替手数料も取るようになっている。しかも、通帳の発行手数料や口座維持手数料まで取るというのだから、今後はとてもメガバンクに顧客サービスなどは期待できないだろう。もはや、個人にとってメガバンクの役目は終わりつつあるのだ。したがって、これからは金利が高くATMや振込手数料なども無料で使える利便性の高いネット銀行の利用も考えたい。そうでなければ、お金を預けているはずなのに、お金が増えるどころか逆にメガバンクに多額の手数料をむしり取られてしまうことになるのである。

参考元:「みずほ銀行でe-口座にしたら記帳できなくなった話」【Impress Watch】

●みずほ銀行「みずほe-口座・みずほダイレクト通帳」(公式)は→こちら

●みずほ銀行「その他手数料一覧」は→こちら

●三井住友銀行「よくあるご質問」は→こちら

●三菱UFJ銀行「未利用口座管理手数料(2021年7月以降に新たに普通預金口座を開設されるお客さま)」は→こちら