スマホで簡単に使えるタッチ(非接触)決済には、大きく分けて電子マネー「iD(アイディ)」と交通系ICカード「Suica(スイカ)」の2つがある。いずれもスマホのApple PayやGoogle Payなどで利用できるが、アナタはこの2つの違いを明確に説明できるだろうか? そこで今回は、「iD」と「Suica」の違いを解説したいと思う。

「Suica」はプリペイド型で「iD」は後払いが基本!

関東近県の人にはなじみ深い「Suica」は、JR東日本の交通系ICカード。通勤定期として使えるほか、事前にチャージして使うプリペイド型決済サービスとしても利用可能だ。ただし、チャージ上限は2万円までで、オートチャージ設定をしないと残高不足になることもある。これに対し「iD」はドコモが運営する決済サービス。「iD」は「Suica」と違いクレカを使う“ポストペイ(後払い)”がメインとなっており、2万円以上の支払も可能。決済した後にクレカ会社から請求される仕組みになっているのが、Suicaとの大きな違いとなる。ちなみに、「iD」で利用できるクレカは「iD」対応のものに限定されており、上限額や決済時のポイント還元率は利用したクレカによって異なる点に注意したい。

また、スマホのタッチ決済については、Androidスマホの場合は「NFC(FeliCa)」対応機種でないと利用できず、「おサイフケータイ」や「Google Pay」などを利用することになる。これに対しiPhoneは「7」以降、Apple Watchは「Series 2」以降が対応し、「Apple Pay」に登録して利用することになる。

関東近県の人にはなじみ深い交通系ICカードの「Suica」。スマホに登録すれば、かざすだけで改札を通れるほか、ショップでの支払いもタッチ決済が利用できる

(Image:id-credit.com)

(Image:id-credit.com) 「iD」は基本的にポストペイ(後払い)がメインのタッチ決済サービス。登録したiD対応クレカで決済後に利用金額が引き落される方式

スマホに入れてタッチ決済できる交通系ICカードはJR東日本の「モバイルSuica」と「モバイルPASMO(パスモ)」の2種類がある。モバイルSuicaは2006年にサービスを開始しており、かなり歴史があるが、モバイルPASMOは2020年3月からAndroidスマホでサービスを開始、同年10月にiPhoneでも利用できるようになったばかりだ。モバイルSuica&PASMOのチャージ上限はいずれも最大2万円で、通勤電車や自動販売機、駅の売店などの少額決済を想定している。

実際に交通系ICカードをスマホで利用するとき、iPhoneは「Apple Pay」、Androidは「Google Pay」「おサイフケータイ(モバイルSuicaアプリ)」「楽天ペイ」に登録して利用することになる。ただし、Androidスマホはおサイフケータイ(FeliCa)対応機種でないと利用できないし、iPhoneは「7」以降でないと利用できない。ちなみに、iPhoneのWalletには「モバイルSuica」だけでなく「iD」も登録できるため、一元管理できるのが便利だ。

モバイルSuicaはAndroidスマホのGoogle Payや楽天ペイ、モバイルSuicaで利用可能(おサイフケータイアプリも必要)。iPhoneはApple Payが対応する

2020年から利用可能となったモバイルPASMO。現在ではAndroidだけでなくiPhoneやApple Watchでも利用できるようになっている

iPhoneでは「iD」も「Suica」もWallet内で一元管理できるのが便利。Suicaのチャージ残高が足りないときでも、他の決済手段を利用できる安心感がある

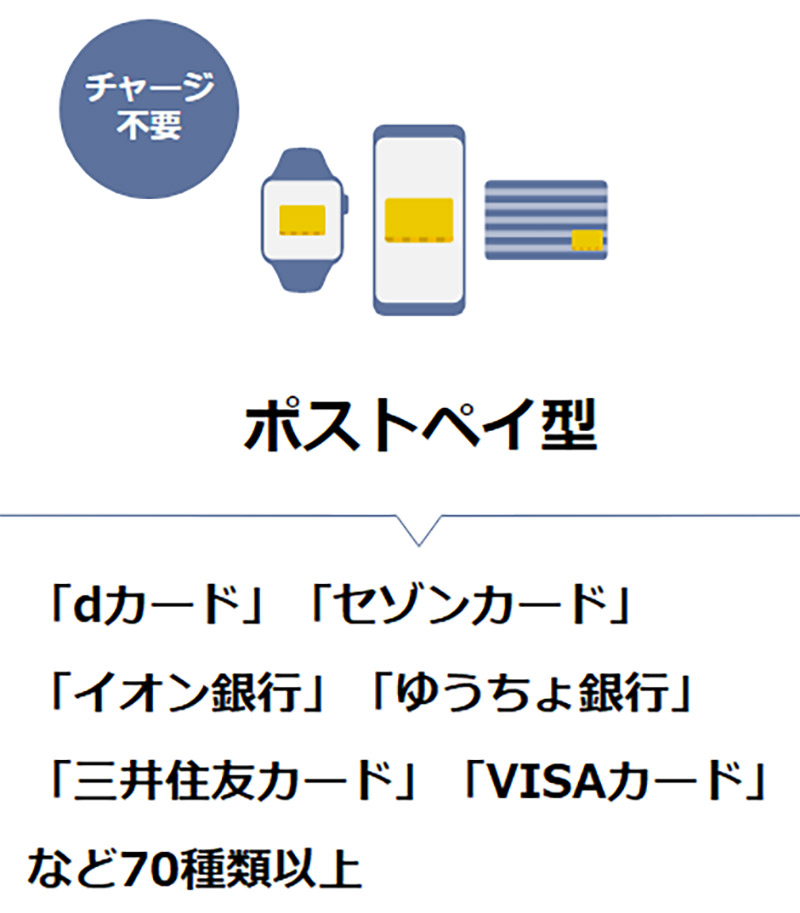

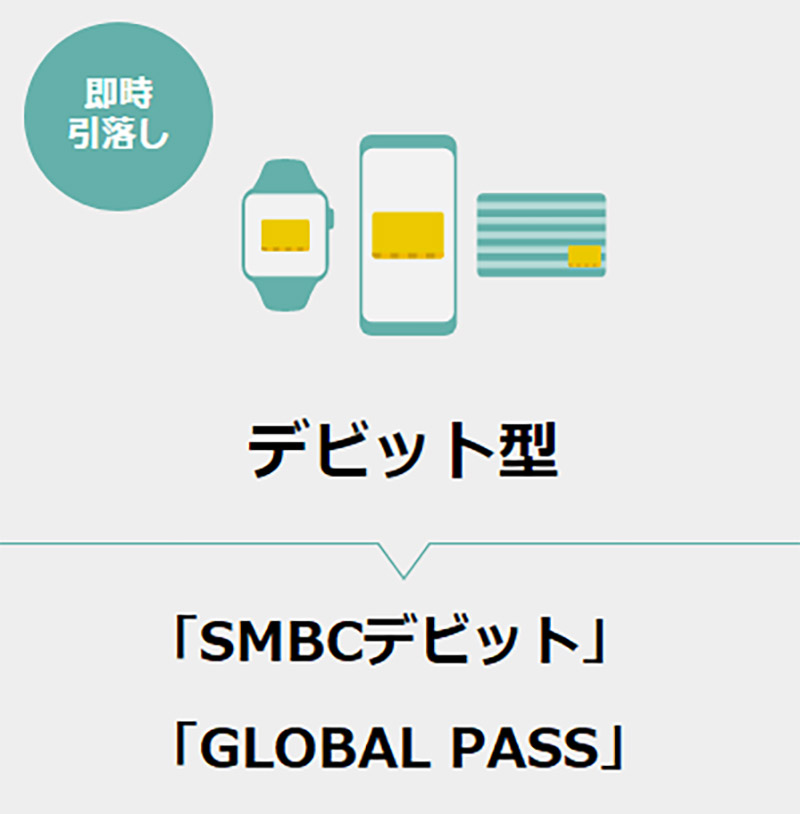

「iD」は携帯電話のおサイフケータイとして2005年にスタート。すでに15年以上の歴史を持っている。クレカ、デビッットカード、QRコード決済などに対応しており、iPhoneとApple WatchはApple Pay、AndroidスマホはGoogle Payやおサイフケータイで使うことができる。「iD」はチャージ不要の後払い「ポストペイ型」がメインだが、事前チャージして使う「プリペイド型」や即時引落の「デビット型」も利用可能となっている。

まず、ポストペイ型はiD対応クレカを使うが「dカード」「三井住友カード」「VISAカード」など70社以上が対応する。次に、プリペイド型はQRコード決済やプリペイドカードなどに対応し、「メルペイ(iD)」「Visa LINE Payプリペイドカード」などが利用できる。そしてデビッド型は対応カードが少なく「SMBCデビット」と「GLOBAL PASS」の2種類が用意されている。

いずれも、使うときはレジで「iDで支払う」と伝え、端末にスマホをかざして決済すればいい。

(Image:id-credit.com)

(Image:id-credit.com) 「iD」ではチャージ不要の「ポストペイ(後払い)」が一般的で、iD対応のクレカは70種類以上が用意されている

(Image:id-credit.com)

(Image:id-credit.com) 「iD」はチャージが必要なプリペイド型も利用可能。QRコード決済の「メルペイ」なども利用できる

(Image:id-credit.com)

(Image:id-credit.com) 即時引落しのデビット型はデビットカードを利用した決済方法。「SMBCデビット」と「GLOBAL PASS」の2種類のみが対応する

いかがだろうか? 「iD」と「Suica」の違いがなんとなくお分かりいただけただろうか。先払いか後払いかの違いはあるものの、「iD」も「Suica」も、スマホをレジの端末にかさずだけでスマートに決済できるのは同じなので、積極的に利用してほしい。ただし、チャージした分しか使えないモバイルSuicaについては、財布がないと残高不足のときに困ってしまう場面もある。詳しくは→こちらで確認してほしが、できればモバイルSuicaだけでなくiDやQRコード決済アプリなども併用したほうがよいだろう。