高齢化社会を迎え、将来、自分がどのくらい年金をもらえるのか不安な人は多いだろう。厚生労働省年金局の「厚生年金保険・国民年金事業年報 令和元年度」によると、厚生年金の平均受給額は月14.4万円だそうだ。これなら質素に暮らせば老後も何とかなるか……。なんて思っている人は要注意! あくまでも14.4万円は平均値であり、実際にもらえる額は人によって大きな格差があるのだ!

まずは年金の仕組みをおさらいしよう!

2019年、老後30年を過ごすには年金だけでは2,000万円もお金が足りないとして話題になった「老後2,000万円問題」。コロナ禍の影響ですっかり忘れてしまっているかもしれないが、この問題は何も解決されていない。そのため、老後に不安をかかえている人も多いことだろう。

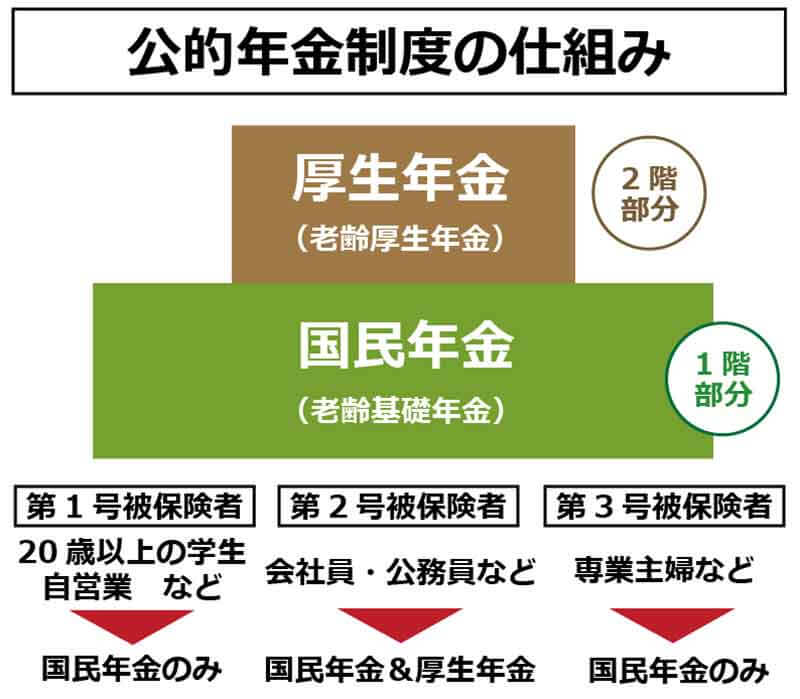

そこで今回は、厚生年金の受給額ついて解説したいと思うが、その話をする前に年金制度の基本をおさらいしておこう。日本の年金制度は、よく“2階建て”と呼ばれている。まず、1階部分に相当するのが「国民年金」だ。日本に住む20歳以上の人なら全員が加入しているはずだ。これに対し、2階部分は「厚生年金」と呼ばれるもので、公務員や会社員などが国民年金に上乗せして加入している。厚生年金は給与によって保険料も変わるが、会社が保険料を半分負担してくれるので、将来もらえる年金額も多くなる。

ちなみに、国民年金だけに加入していた人は「老齢基礎年金」を受け取り、厚生年金に加入していた人は「老齢基礎年金」と「老齢厚生年金」の両方を受け取れるようになっている。

20歳以上の日本に住む人が加入しているのが国民年金。会社員や公務員は2階部分の厚生年金が上乗せされるようになっている

厚生年金受給額の平均額14万4,268円は正しいのか?

それでは、現状で厚生年金はどのくらいもらえるのだろうか? 厚生労働省年金局の「厚生年金保険・国民年金事業年報 令和元年度」では、厚生年金保険(第1号)平均年金月額が算出されているので、確認してみよう。

これによると、厚生年金保険(第1号)平均年金月額(基礎年金を含む)の平均は14万4,268円になる。「会社員なら将来月14万円以上もらえるのか……」と少し安心した人もいると思うが、現実はそんなに甘くはない。

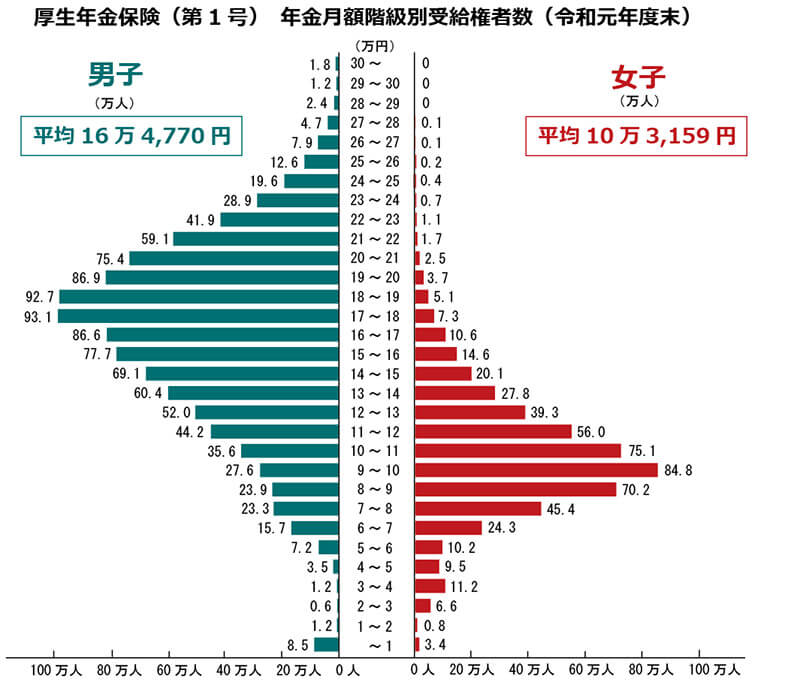

まず、厚生年金保険(第1号)平均年金月額の平均受給額は、男子で平均16万4,770円、女子で平均10万3,159円となっており、女子のほうが月6万円以上も少ないのである。下の表をみれば、男子のほうが圧倒的に金額が多いことが分かるだろう。つまり、平均値はあくまでも平均値でしかないのである。

厚生労働省年金局の「厚生年金保険・国民年金事業年報 令和元年度」を編集部で独自に作成した表。女子はメインボリュームが9~11万円なのに対し、男子は17~19万円がメインボリュームになっている

男女で、もらえる厚生年金の額に月6万円もの格差があることは驚きだが、収入による格差はもっと大きくなる。そもそも厚生年金の保険料は、会社の給与やボーナスに一定の保険料率をかけて計算されるので、年収に応じて厚生年金保険料は変化する。そして、それがそのまま老後にもらえる年金受給額に跳ね返ってくるのだ。

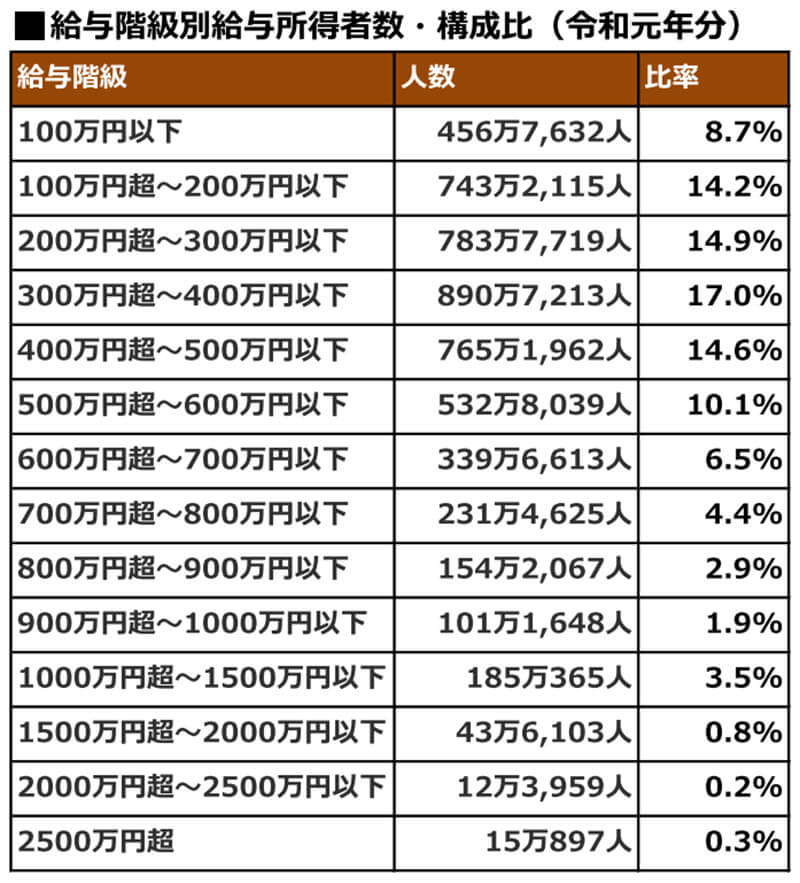

国税庁の「令和元年分 民間給与実態統計調査結果」を確認すれば、日本国民の給与所得がどうなっているか一目瞭然だ。これによれば、令和元年では年収200万円以下の人は22.9%もおり、年収300万~400万円の人が17%ともっとも多くなっている。ちなみに、年収1,000万円以上の層はたった4.8%しかいない。

このように、厚生年金の平均受給額が14.4万円といっても、現在の自分の年収が将来の年金受給額にそのまま反映されてしまうので、そこには大きな格差が生まれてしまうのである。

国税庁「令和元年分 民間給与実態統計調査―調査結果報告―」によると、年収200万円以下の人は22.9%もおり、年収300万~400万の人が17%ともっとも多いことが分かる

年金が足りない人は今からでも投資で年金を上乗せしよう!

いかがだろうか? 会社員で厚生年金に入っていても、現在の年収で将来もらえる金額は大きく変わってしまう。自分が老後にいくら年金をもらえるか確認したい場合は、年に1回届く「ねんきん定期便」で確認してみよう。詳しくは→こちらを参考にしてほしい。

もし、将来の年金に不安があるなら、投資にも目を向けよう。現在は超低金利なので銀行にお金を預けていてもまったくお金は増えない。やはり多少のリスクを負ってでも将来のために投資しておくべきだろう。もちろん、いきなり株やFXなどのリスクの高い取り引きをしろとは言わない。

たとえば、比較的リスクの低い投資信託などで年金を増やすための私的年金制度「iDeCo(イデコ)」や、投資による所得の非課税口座「NISA(ニーサ)」などを活用してみてはいかがだろうか? iDeCoについては→こちら。NISAについては→こちらで詳しく解説している。

参考元:厚生年金「平均14万円」も実はピンキリ。格差は続くよ老後まで【LIMO】

●厚生労働省年金局「厚生年金保険・国民年金事業年報 令和元年度」(PDF)は→こちら

●国税庁「令和元年分 民間給与実態統計調査―調査結果報告―」(PDF)は→こちら