世の中にはフリーランスや個人事業者として活躍している人は大勢いるだろう。しかし、今後、フリーランスや個人事業者は「インボイス制度」に対応した正しい請求書を発行しないと、仕事が激減する可能性がある。そこで今回は、2023年10月から導入される「適格請求書等保存方式(インボイス制度)」について解説しよう。これを知らないとフリーランス失格だぞ!

2023年10月から始まるインボイス制度って何?

アナタは「インボイス制度」という言葉を聞いたことがあるだろうか? これは2023年10月1日から導入される「適格請求書等保存方式」のことで、今後、消費税納税に関わる新しい仕組みである。

インボイス制度は、フリーランスや個人事業主だけでなく、彼らと仕事をしている会社にも関わってくる重要な制度。今後は「インボイス制度って何それ?」では済まされない。

正しく理解して対応していないと、最悪の場合フリーランスの人は仕事が減ったり、会社が金銭的な被害を被る可能性もあるのだ。

そこで今回は、新たな消費税納税の仕組みである「インボイス制度」についてじっくりと解説しよう。

インボイス制度は、フリーランスや個人事業者の請求書に関しての新しいルール。これを知らないと、請求書を受け取る会社側も困ることになる!

実はフリーランスが請求する消費税は丸儲け!?

新しく始まるインボイス制度で、実際に問題となるのはズバリ「フリーランスの請求書の消費税」だ。

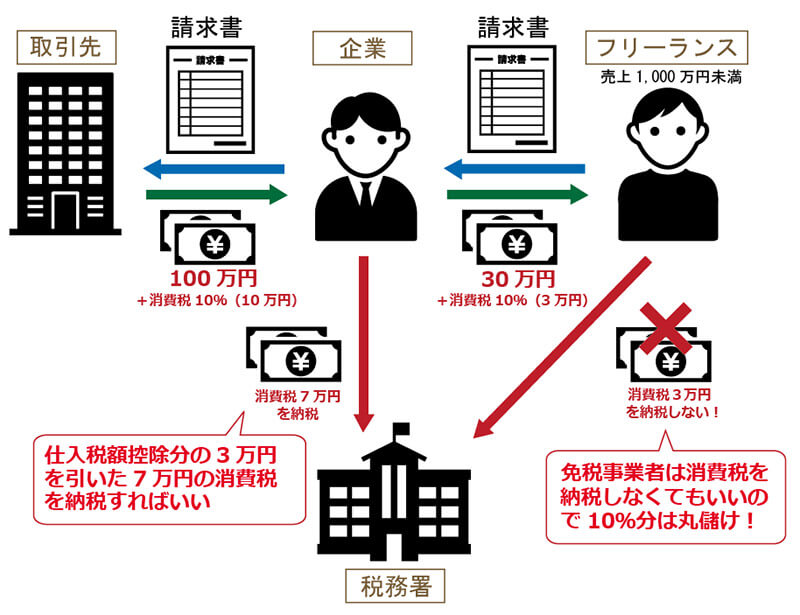

そもそも、法人の場合は消費税の納税義務者なので、売上としてもらう100万円の請求書には10万円の消費税(10%)を上乗せする。一方、法人が支払う(仕入)にも消費税がかかるので、たとえば、フリーランスのギャラが30万なら3万円の消費税(10%)が上乗せされて請求される。

したがって、法人の仕入にかかる消費税3万円は「仕入税額控除」扱いとなり、売上の消費税10万円との差額である7万円を納税することになる。

もちろん、フリーランスや個人事業者にも原則消費税の納税義務があるが、開業2期目までや売上高1,000万円以下なら免税事業者扱いとなり、消費税を納めなくてもいい。実はこれが話をややこしくする原因となっている。

つまり、現状では、免税事業者のフリーランスも消費税を上乗せできてしまうが、彼らはもらった消費税を納税することはないので、実質、消費税10%分は丸儲けになってしまうのだ。

そのような背景もあって、今後はフリーランスの請求書の消費税について厳しく管理&保存することになったというわけだ。

現状、フリーランスが消費税納税義務者かどうかは関係なく、会社は消費税を「仕入税額控除」にできるので、差額の7万円の納税で済む。免税事業者のフリーランスはもらったら消費税を納税せず10%分は丸儲け!

今後は適格請求書でないと仕入税額控除が受けられない!

インボイス制度では、まず「適格請求書」を作成することが義務付けられる。これまで、いい加減だった取引内容や消費税率、消費税額などの要件をすべて満たした請求書でないと通用しなくなるのだ。

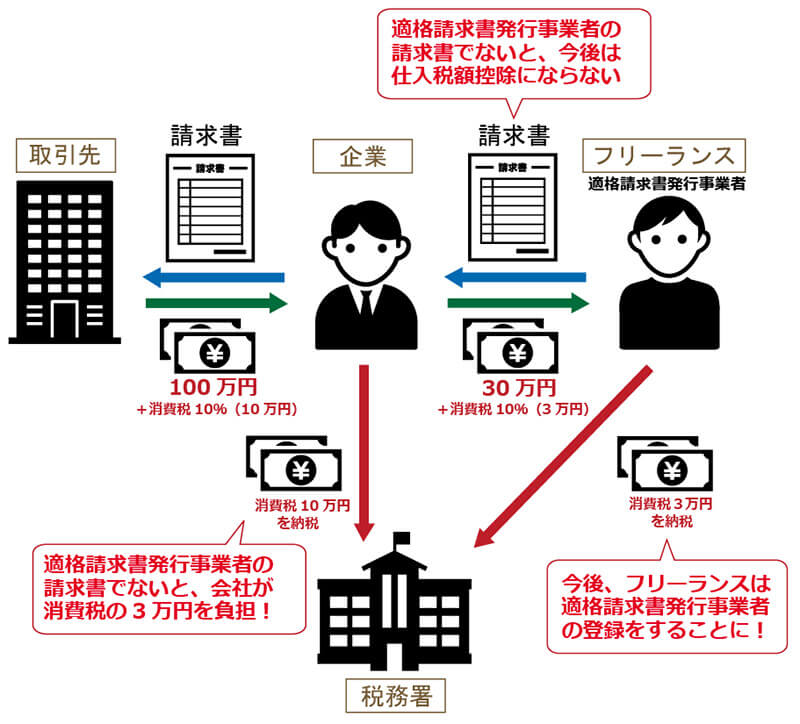

法人側もインボイス制度の要件を満たした請求書でないと、消費税の仕入額控除を受けることができなくなってしまうので、フリーランスの請求書はしっかりチェックすることになる。

しかも、適格請求書が発行できるのは「適格請求書発行事業者」に登録した事業者に限定され、必ず「登録番号」が請求書に記載されていないとダメ。

フリーランスが適格請求書発行事業者に登録しているかどうかは、国税庁の公式サイトで検索できるので、嘘を書いてもすぐにバレてしまう。

もし、会社が適格請求書の要件を満たさない請求書を受け取ってしまうと、仕入税額控除を受けられない。そのため、フリーランスの請求書の消費税分は実質会社が負担することになるので、「まあいいや」というわけにはいかない。

つまり、今後、会社は適格請求書発行事業者でないフリーランスの請求書では損してしまうので、そのようなフリーランスに仕事を発注しにくくなってしまうのだ。

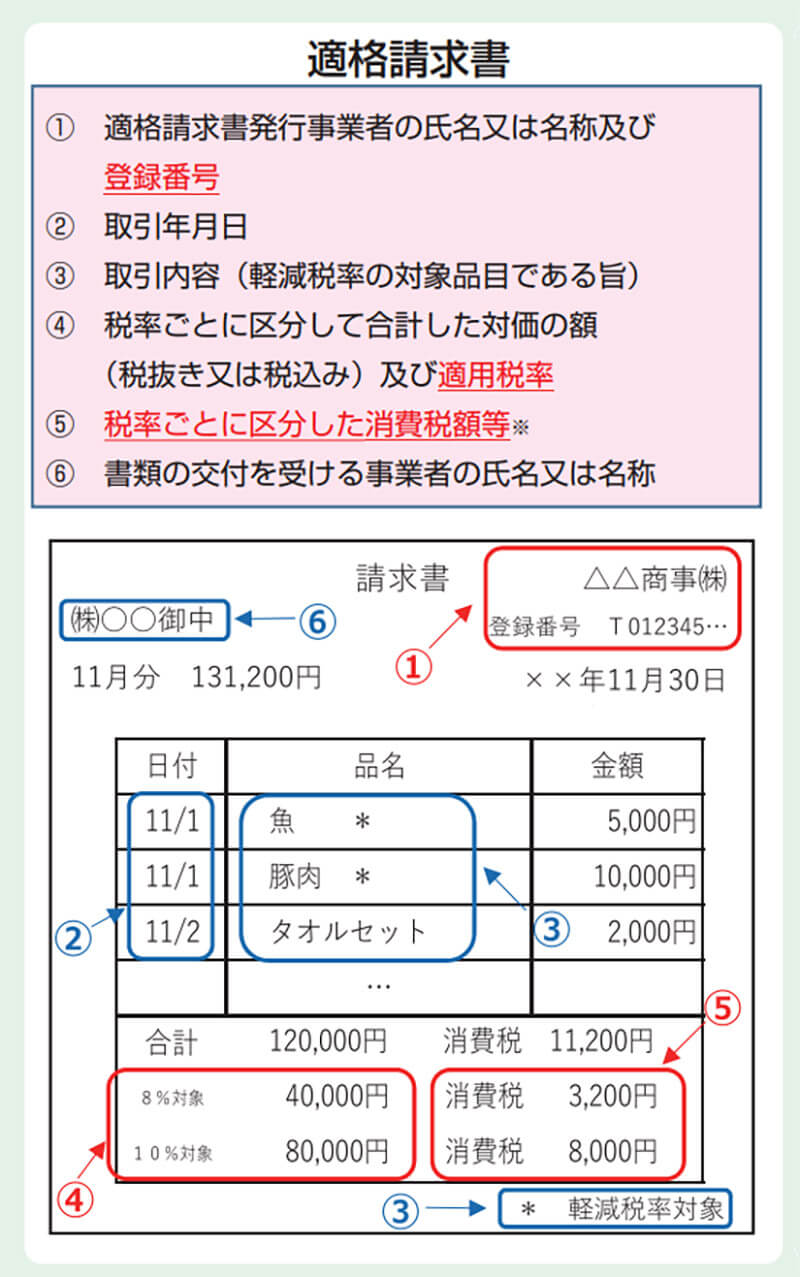

■適格請求書の記載事項

【1】適格請求書発行事業者の氏名又は名称及び登録番号

【2】取引年月日

【3】取引内容(軽減税率の対象品目である旨)

【4】税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

【5】 消費税額等(端数処理は一請求書当たり、税率ごとに1回ずつ)

【6】書類の交付を受ける事業者の氏名又は名称

(Image:nta.go.jp)

(Image:nta.go.jp) 適格請求書といっても、普通の請求書なら当たり前の事項が記載されていればよい。これに、適格請求書発行事業者の登録番号が記載されていればOKだ

フリーランスは今後、適格請求書発行事業者の登録が必項に!

フリーランスや個人事業者がインボイス制度に対応するには税務署に「消費税課税事業者選択届出書」を提出して、「適格請求書発行事業者」登録をする必要がある。

2021年10月1日から、すでに登録申請受付は始まっている。インボイス制度を「面倒臭い」と言って放置していると、いずれ仕事が減っていくかもしれないので注意しよう。

なお、インボイス制度の経過処置として、企業が、非登録のフリーランスからの請求書を受け取っても、2023年からの3年間は80%、2026年からの3年間は50%換算で仕入税額控除することが認められるようになっている。

しかし、これは会社側がうっかりしていたときの救済策であり、通常の会社であれば、2023年10月から厳格に対応するはずなので、あまり甘く見ないほうがいいだろう。

(Image:nta.go.jp)

(Image:nta.go.jp) フリーランスや個人事業者の適格請求書発行事業者の登録は、2021年10月1日からすでに始まっている。フリーランスは早めに手続きしたほうがいいかも?

今後、適格請求書発行事業者の発行する適格請求書でないと、会社側は仕入税額控除にならないので、消費税の3万円分を負担することに! これでは、適格請求書発行事業者でないフリーランスには仕事を出しにくくなる

いかがだろうか? このインボイス制度によって、売上高1,000万円以下のフリーランスも、将来は事実上の消費税納税義務者になることを意味するので、今から準備しておこう。

ただし、現状で免税事業者のフリーランスは慌てて適格請求書発行事業者の申請をすることはない。2023年まではあと2年あるからだ。

とはいえ、クライアントの会社には2023年10月までに適格請求書発行事業者の申請をすることを表明しておかないと、将来、いつのまにか仕事を切られてしまう可能性もあるだろう。

また、インボイス制度はフリーランスを使う会社側への影響も非常に大きいので、彼らに仕事を発注する会社員もどんな制度なのか、今からしっかり理解しておきたい。

●国税庁「インボイス制度の概要」(公式)は→こちら

●国税庁「インボイス制度適格請求書発行事業者公表サイト」(公式)は→こちら