社会人であればクレジットカード(クレカ)を持っている方は多いでしょう。でも、つい使い過ぎてしまうこともありますよね。そこでオススメしたいのが、決済と同時に銀行引き落としされる「デビットカード」です。デビットカードなら無駄遣いを抑えられたり、最近はクレカ並みにポイント還元されることも多いのです。そこで今回は、デビットカードのメリット&デメリットを解説するとともに、おすすめのデビットカードを紹介します。

そもそも「デビットカード」ってクレカと何が違うの?

日本でもかなりキャッシュレス決済が浸透してきました。PayPayや楽天ペイといったスマホ決済アプリをはじめ、クレジットカード、Suicaなどの交通系ICカードやWAONといった電子マネーまで、さまざまな決済手段が選べます。

でも、現金で払わないとお金を使った実感がなく、つい使い過ぎてしまうことも多いですよね。そのような人には「デビットカード」をオススメします。

デビットカードは銀行が発行するものが多く、クレカと同じように買い物に使えますが、買い物をすると即座に銀行口座からお金が引き落とされるのが最大の特徴です。

クレカは1カ月分の利用額が後日まとめて引き落とされるので、月末の請求金額にビックリした経験がある人もいるのではでしょうか。デビットカードなら銀行口座にある金額以上は買い物できませんし、毎月の上限額も指定できるので、無駄遣いを減らすことにつながります。

とはいえ、デビットカードはほかのキャッシュレス決済に比べると利用率が低く、その仕組みやメリット・デメリットが分からない人も多いのが現状です。

そこで今回は、デビットカードのメリットやデメリットについて紹介し、どのような人がお得に使えるのか解説します。

こちらは今回紹介するお得なデビットカード。基本的に銀行のキャッシュカードに付帯していることが多く、VISAやJCBなどの国際ブランド付きならクレカと同じような感覚で使える

「デビットカード」にはどのようなメリットがある?

デビットカードは決済するとすぐに銀行口座からお金が引き落とされる仕組みですので、銀行口座の残高以上の買い物はできません。

また、デビットカードはサービス会社ごとに利用限度額が設定されており、銀行口座に200万円あっても限度額が100万円なら、それ以上は利用できないようになっています。

しかも、利用限度額内であれば自分で上限金額を設定することも可能なので、たとえば、月10万円までと指定すれば、無駄遣いを抑えられるでしょう。

ちなみに、クレカでは分割払いや毎月一定額を支払うように設定できるリボ払いを利用している人もいると思います。

確かに高額な買い物をするときは分割払いするのもやむを得ないのですが、これはオススメできません。

リボ払いは15%程度の高い利息を取られるため、最終的な支払額が高額になってしまうことが少なくありません。利用するときは十分注意しましょう。

また、デビットカードには「J-Debit」と「国際デビット」の2種類がありますが、J-Debitは対応店舗が少ないので、やはりVisaやMastercard、JCBといった国際ブランド付きのデビットがおすすめです。

こちらはクレカと同じように使えるお店が多く、手数料は数%かかりますが、イザというときは海外のATMでお金を引き出すこともできます。

デビットカードはクレカと同じように決済できるが、決済方法が大きく異なる。銀行口座に毎月一定金額を入れておくか上限を設定しておけば、それ以上無駄にお金を使うことはない(筆者作成)

【1】銀行口座残高以上のお金を使うことはない!

デビットカードは決済すると、即座に銀行口座から代金が引き落とされますので、銀行口座の預金残高以上は使えません。

デビットカード会社の上限もありますが、自分で上限額を細かく設定することもできるので、お金の使い過ぎを防ぎたい人にはピッタリです。

ちなみに、クレカにもプリペイド型が登場しています。事前にチャージした金額しか使えないという意味ではデビットカードによく似ていますが、ポイント還元率はやや低めです。

●au「au PAY プリペイドカード」は→こちら

(Image:au.com)

(Image:au.com) au PAY プリペイドカードはMastercardブランドのクレカだが、チャージした金額しか使えないプリペイド(前払)型。Pontaポイントをチャージして使うことも可能で0.5%還元される(画像はau公式サイトより転載)

【2】15歳以上なら誰でも審査なしで簡単に作れる

未成年(18歳未満)はクレジットカードを作れません。しかも、審査があるので定職に就いていなかったり、安定した収入がなかったりすると作れない場合があります。

しかし、デビットカードは15歳以上で銀行に口座さえあれば審査はなく、原則年会費無料で簡単に作ることができます(一部有料のカードもあり)。

【3】いちいちチャージする手間を省ける

デビットカードは決済時に銀行口座からお金が引き落とされる仕組みなので、銀行口座に残高があれば、いちいちチャージする必要がありません。

無駄遣いを防ぐには、事前にチャージしたお金で買い物するSuicaなどの交通系ICカードや、nanaco、WAONといった電子マネーなどの「プリペイドカード」もありでしょう。しかし、プリペイドカードは事前にチャージしておかなければならず、手間がかかります。

【4】ポイント還元やキャッシュバックがある!

デビットカードは、ただ銀行口座に預けてあるお金で買い物できるだけではありません。

クレカと同じように、ポイント還元やキャッシュバックが受けられることが多いのが魅力です。

最近は利用金額1~2%程度のポイント還元が受けられるデビットカードも増えています。これについては後ほど具体的に紹介しましょう。

【5】不正利用された場合でも補償される!

デビットカードの多くには、万一不正利用された場合の補償サービスがついています。

ただし、補償の範囲は「(紛失や盗難を発行会社に連絡(通知)してから)30日以内」で「年間100万円まで」などとなっていることが多く、クレカほど手厚くありません(※補償範囲は利用するカードの種類や発行会社によって異なります)。

クレカの場合、ユーザーに故意や重大な過失がなければ、基本的に被害額の全額が補償され、その範囲も60日以内などとなっています。補償についてはクレカのほうが手厚いといえるでしょう。

デビットカードで買い物をすると、クレカのようにポイント還元やキャッシュバックが受けられます。

通常は0.5%程度ですが、なかにはクレカよりも還元率の高いデビットカードもあります。

たとえば、あおぞら銀行BANK支店のデビットカードは、キャンペーンによって特定のコンビニ利用で最大6%も還元されますし(2023年1月31日以降は5%)、ソニー銀行の「Sony Bank WALLET」では条件によって0.5%~2%もキャッシュバックされます。

イオン銀行の「イオン銀行キャッシュ+デビット」は通常0.5%還元ですが、イオン系列店では還元率が1%にアップします。

さらに、イオン・マックスバリュなどで20日・30日のお買物が5%オフになり、毎月10日の「ありが10デー」にはポイントが5倍になるなど、お得な特典も用意されていますよ!

「あおぞら銀行BANK支店」は特定のコンビニ利用で最大6%還元!

あおぞら銀行BANK支店は、普通預金金利が0.2%という高金利が魅力のネット銀行ですが、キャッシュカードにデビットカード機能が付いた「あおぞらキャッシュカード・プラス(Visaデビット)」を所有しているとかなりお得です。

まず、2022年10月1日からスタートした「Visaデビットコンビニ限定プレゼントプログラム」では、特定のコンビニにおいて「あおぞらキャッシュカード・プラス(Visaデビット)」を利用すると、月次集計して5%(上限1,000円)がプレゼントされます。

ただし、これは過去1年間、特定加盟店で「あおぞらキャッシュカード・プラス(Visaデビット)」の利用がない人のみが対象となります。

■対象となるコンビニ

セブン-イレブン/ファミリーマート/ローソン/ミニストップ/セイコーマート/デイリーヤマザキ/NewDays

さらに、2022年8月1日~2023年1月31日の期間限定で実施されている「Visaデビット キャッシュバックプログラム」は、あおぞらキャッシュカード・プラスでVisaデビッドを利用すると、1%分がキャッシュバックされます。こちらは上限がなく2023年2月10日にまとめて普通預金口座に入金されます。

(Image:aozorabank.co.jp)

(Image:aozorabank.co.jp) あおぞら銀行BANK支店の「あおぞらキャッシュカード・プラス(Visaデビット)」は、特定のコンビニ利用で5%。23年2月10日までは+1%がキャッシュバックされる(画像はあおぞら銀行BANK支店公式サイトより転載)

●あおぞら銀行「Visaデビットコンビニ限定プレゼントプログラム」は→こちら

●あおぞら銀行「Visaデビット キャッシュバックプログラム」は→こちら

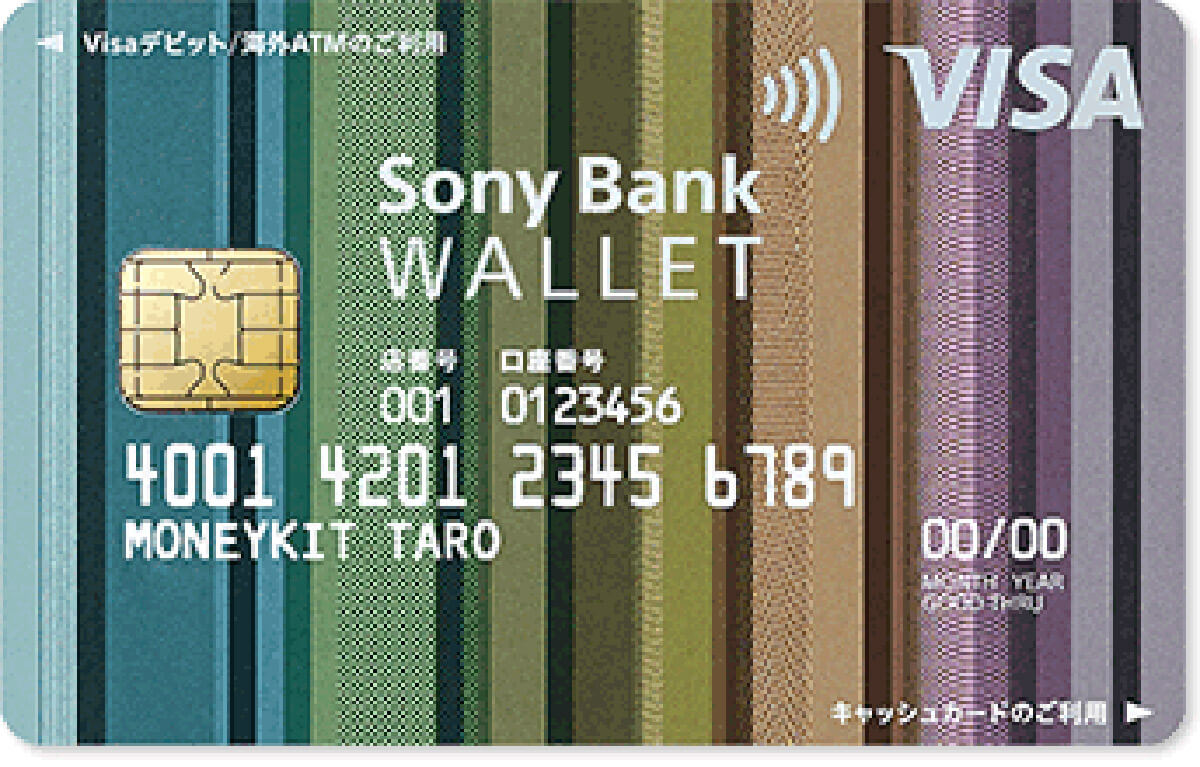

ソニー銀行「Sony Bank WALLET」は「Club S」のステータスに応じて0.5~2%還元

ソニー銀行のVisaデビットカード「Sony Bank WALLET」(年会費無料)は、「Club S」のステータスに応じて0.5%~2%がキャッシュバックされます。

通常は0.5%ですが総残高が300万円以上あれば、ステータスが「シルバー」になって1%に、外貨預金と投資信託残高の合計が500万円以上あれば「ゴールド」になり1.5%、さらに1,000万円以上なら「プラチナ」となって2%還元されます。

また、「Sony Bank WALLET」は、外貨をソニー銀行の外貨預金に預けておくと海外の買い物で「Sony Bank WALLET」を利用できますが、決算時に外貨預金の残高から差し引かれるので、手数料0円で買い物できるのも大きな魅力となっています(外貨預金に手数料はかかる)。

通常、クレカを使って海外で買い物をすると、2%程度の手数料は取られるので、外国に行く機会が多い人には便利でしょう。

■Sony Bank WALLETの対応通貨

円/米ドル/ユーロ/英ポンド/豪ドル/NZドル/カナダドル/スイスフラン/香港ドル/南アランド/スウェーデンクローナの11通貨

(Image:moneykit.net)

(Image:moneykit.net) ソニー銀行は外貨預金をやる人には非常に便利なネット銀行。Club Sのランクが「プラチナ」になると、デビットカードの利用で2%もキャッシュバックされる(画像ソニー銀行公式サイトより転載)

●ソニー銀行「Sony Bank WALLET(Visaデビット付きキャッシュカード)」は→こちら

●ソニー銀行「優遇プログラムClub S」は→こちら

「GMOあおぞらネット銀行」は最大1.2%還元

「GMOあおぞらネット銀行」のデビットカードはVisaとMastercardの2種類が用意されており、いずれもポイント還元率は最大1.2%になります。

まず、Visaデビットカードは年会費無料で作れますが、カスタマーステージによって0.6~1.2%が現金で還元されます。ただし、税金や公共料金などは0.3%になりますのでご注意ください。

カスタマーステージの判定は、外貨普通預金が30万円以上(あるいはデビット利用額)が30万円以上で「2テックま君」、300万円以上で「3テックま君」、500万円以上(あるいはMasterプラチナデビッド)は「4テックま君」になります。

■GMOあおぞらネット銀行のカスタマーステージによるデビットカードキャッシュバック率

1テックま君 0.6%

2テックま君 0.8%

3テックま君 1.0%

4テックま君 1.2%

また、年会費3,300円の「Mastercardプラチナデビットカード」は、自動的に「4テックま君」判定され1.2%還元となり、最大500万円までの不正利用補償がつきます(税金や公共料金などは0.5%)。

(Image:gmo-aozora.com)

(Image:gmo-aozora.com) こちらは年会費無料のVisaデビットカード。カスタマーステージによって0.6~1.2%までキャッシュバック率は変化する(画像はGMOあおぞら銀行公式サイトより転載)

●GMOあおぞらネット銀行「Visaデビットカード」は→こちら

●GMOあおぞらネット銀行「Mastercardプラチナデビットカード」は→こちら

●GMOあおぞら銀行「カスタマーステージ」は→こちら

「楽天銀行デビットカード」は常に1%ポイント還元

楽天銀行の「楽天銀行デビットカード」は年会費無料で、16歳から申し込めます。

国際ブランドはVisa、Mastercard、JCBの3つから選べ、事前に楽天会員リンク登録(ハッピープログラムへエントリー)すれば、いずれも100円で1pt(1%)還元されます。

ただし、海外ATMでの現地通貨引き出しはJCBのみがポイント付与対象となるので注意しましょう。

また、貯めた楽天ポイントはデビットカードの決済時に1pt=1円として50pt以上から利用することができます。

もし、楽天経済圏で楽天ポイントをたっぷり貯めている人なら、楽天銀行デビットカードをオススメします。

(Image:rakuten-bank.co.jp)

(Image:rakuten-bank.co.jp) 楽天銀行のキャッシュカードでは、3つの国際ブラントからデビットカード機能を選択することができます(画像は楽天銀行公式サイトより転載)

●楽天銀行デビットカードは→こちら

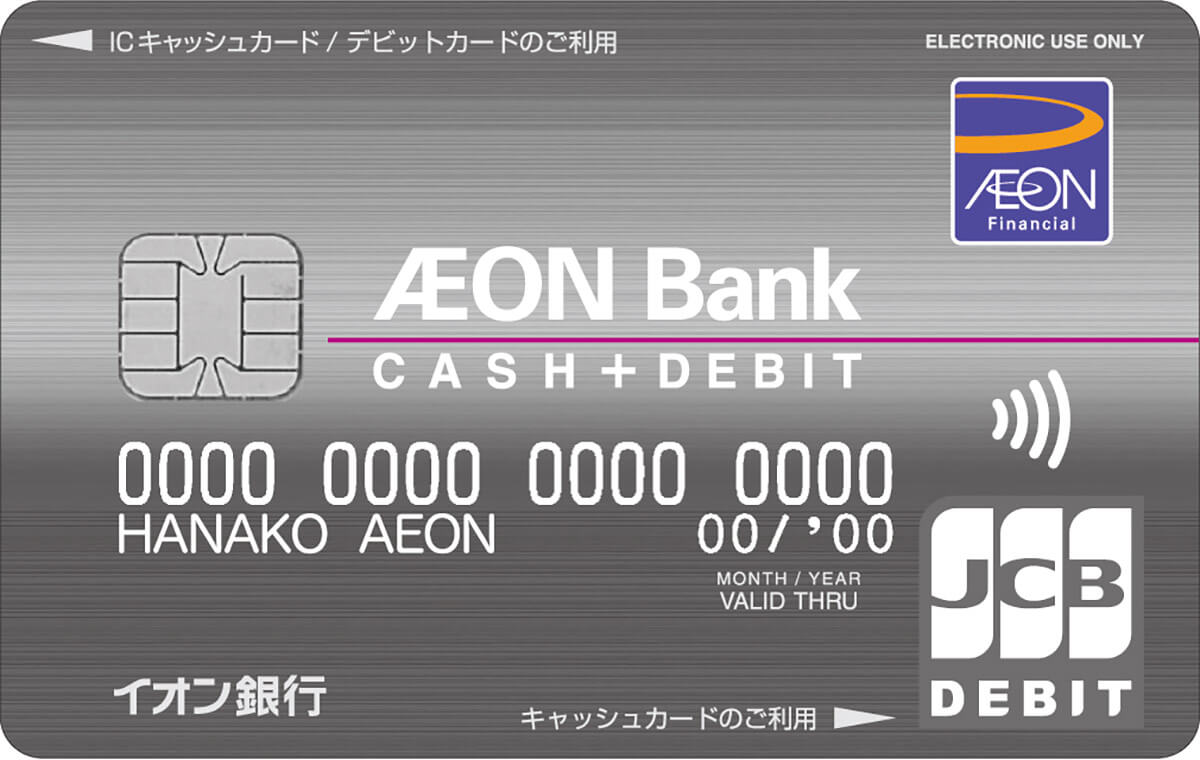

イオン銀行キャッシュ+デビット

イオン銀行ではキャッシュカードとデビットカードが一体化した「イオン銀行キャッシュ+デビット」が無料で発行できます。

通常、JCBデビットの利用200円(税込)につき1WAON POINT(0.5%)が還元されますが、イオングループの対象店舗では200円につき2WAON POINT(1%)が還元されます。

また、5,000円以上の商品が破損しても、購入から180日間、最大50万円(税込)まで補償されるサービスも付帯しています。

もちろん、イオン銀行キャッシュ+デビットなら、イオン系列店でお得なサービスが受けられます。

たとえば、イオン・マックスバリュなどで20日・30日のお買物が5%オフ、毎月10日のありが10デーはポイントが5倍、イオンシネマがいつでも一般料金から300円引きに、20日・30日は1,100円で映画が鑑賞できますよ。

もし、イオン系列店をよく利用するなら、イオン銀行キャッシュ+デビットを使うと、かなりお得でしょう。

(Image:aeonbank.co.jp)

(Image:aeonbank.co.jp) 近所のイオンでよく買い物するならイオン銀行キャッシュ+デビットがお得。最大1%還元を受けられるほか、さまざまな優遇を受けられる(画像はイオン銀行公式サイトより転載)

●イオン銀行「デビットカード(イオン銀行キャッシュ+デビット)」は→こちら

ここまではデビットカードのメリットばかりを紹介してきましたが、デメリットも確認しておきましょう。

まず、銀行口座に残高がないと買い物ができないことです。しかし、これがデビットカードのメリットでもあります。

一時的にお金が足りないとき、クレカのようにキャッシングサービスは利用できません。とはいえ、キャッシュカード機能があるので、ATMで銀行口座から現金を引き出すことは可能です。こちらも、無駄遣いを防ぐという意味ではメリットになるかもしれません。

ほかにも、デビットカードはクレカのように分割やリボ払いができません。商品を分割で買いたいときなどには、クレカのほうがいいかもしれませんね。

また、デビットカードでは原則ETCカードを発行できません。ETCカードが必要な人はETCカードを発行できるクレカを利用するのが基本です。

最後に、クレカの場合は利用実績に応じてゴールドやプラチナなどにランクアップでき、海外旅行保険や空港ラウンジの利用といった特典が付くことがあります。

しかし、年会費無料のデビットカードにはクレカのような特典はあまり付いていません。特典を比較するとクレカのほうがお得な場合もありますので、自分でしっかりお金の管理ができる人なら、あえてデビットカードを使う必要はないかもしれません。

デビットカードでETCカードは作ることができない。実は大きなデメリットはこのくらいかもしれない……(筆者撮影)

まとめ

デビットカードはATMで現金を毎回引き落すのが面倒くさい人や、サイフにお金があるとつい使い過ぎてしまう人などにおすすめです。

クレカだと手持ちのお金以上に買い物をしてしまう人は、デビットカードに変えることで無駄遣いを防ぐ効果も期待できます。

今回紹介したデビットカードのなかには、お得なポイント還元やキャッシュバックを受けられるカードもあります。無駄遣いを防ぎつつポイントまで貯まるデビットカードを検討してみてはいかがでしょうか。

監修日:2023年1月30日