本当にお金がない、借りられない時には「緊急的に現金を手元に用意」しつつも、なるべく早く生活困窮者に対する支援を官民問わずに受けることをおすすめします。

具体的には「生活サポート基金」など支援決定にかかる時間が比較的短い生活再生のサポートに申し込みつつ、支援措置決定まで日払い/週払いなど報酬の振り込みサイクルが短い仕事に従事することがおすすめです。たとえば「Uber Eats」の配達パートナーは週払いに該当します

また支援を受ける際は、支援措置の決定にかかる時間が「できる限り短いもの」も選ぶことが大切です。

今回は「比較的短期間かつ緩い条件で、生活困窮者向け支援を受けられる」ことに重点を置き、本当にお金が無い&借りられない方向けの最終手段を解説します。

なお「多少は支援措置の決定に時間がかかっても構わない」「債務整理なども検討したい」という方はこちらの記事も参考にしてください。

本当にお金が無いとき&借りられないときの「緊急小口資金」への申し込み方

多重債務やローンの返済などで生活が困窮している方向けの支援制度として、代表的なものは以下の2通りです。

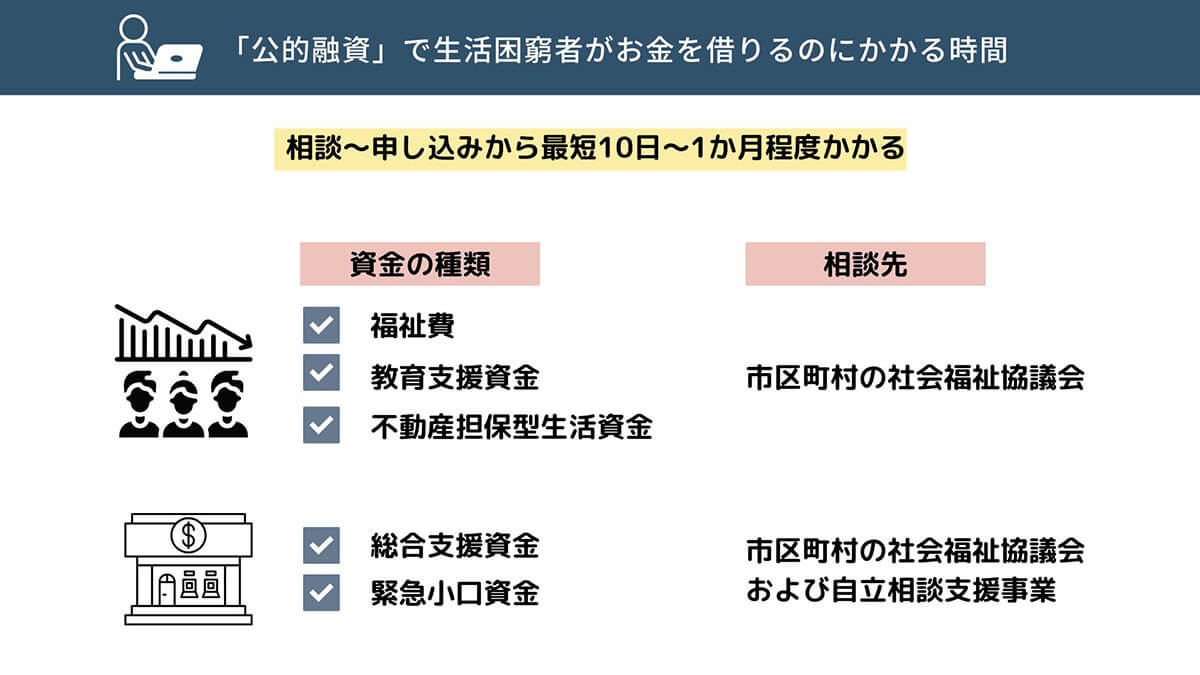

・公的融資:緊急小口資金など

・生活サポート基金

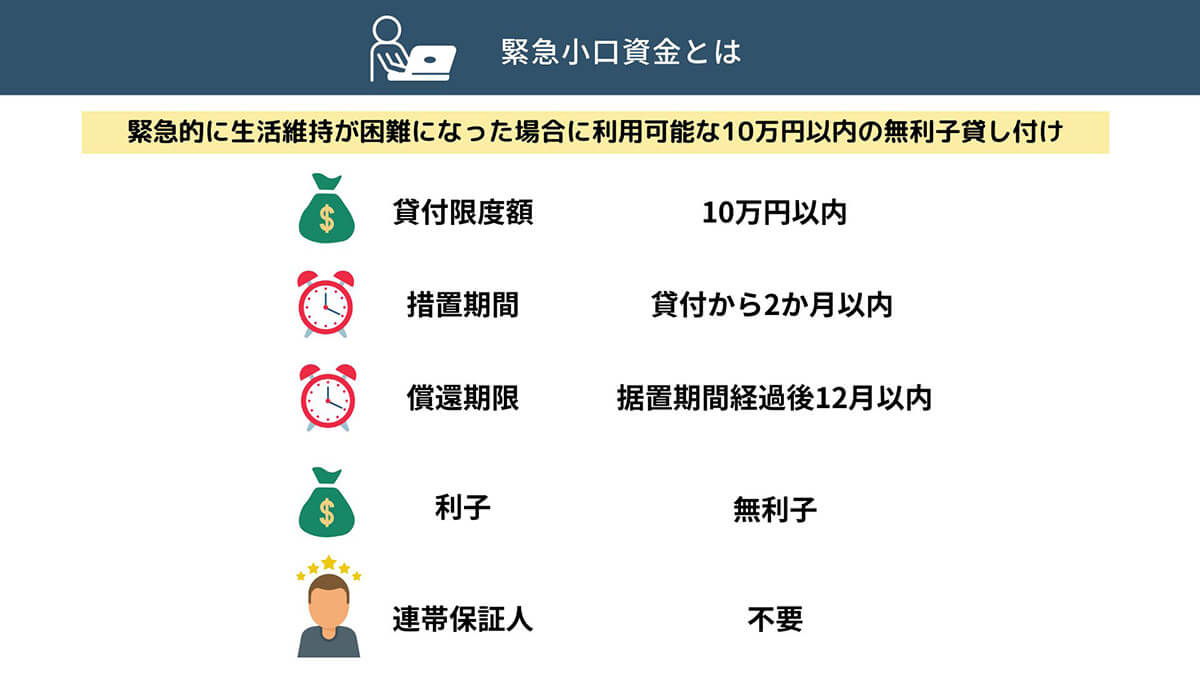

このうち最寄りの自立相談支援機関や社会福祉協議会に相談することで、公的な貸付を受けることができるのが「公的融資」です。とくに公的融資の1つである「緊急小口資金」は、「緊急かつ一時的に生活の維持が困難になった場合」に利用可能な10万円以内の無利子貸し付けです。連帯保証人も不要なため、「本当にお金が無い」「借りられない」というケースには非常に助けになる制度でしょう。

【1】緊急小口資金では無利子で10万円まで借り入れ可能。「緊急かつ一時的に生活の維持が困難になった場合」とは、主に「勤務先が倒産した」「医療費の支払いにより生活費が一時的に足りない」といったケースが想定されています

緊急小口資金は厳密には「生活福祉資金貸付制度」の1つに位置付けられます。よって生活福祉資金貸付制度の、貸付対象である以下の3通りのいずれかに該当すれば、制度利用が可能です。

| 低所得世帯 | 資金の貸付けにあわせて必要な支援を受けることにより独立自活できると認められる世帯であって、必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度) |

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者(現に障害者総合支援法によるサービスを利用している等これと同程度と認められる者を含みます。)の属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者の属する世帯(日常生活上療養または介護を要する高齢者等) |

参照元:全国社会福祉協議会

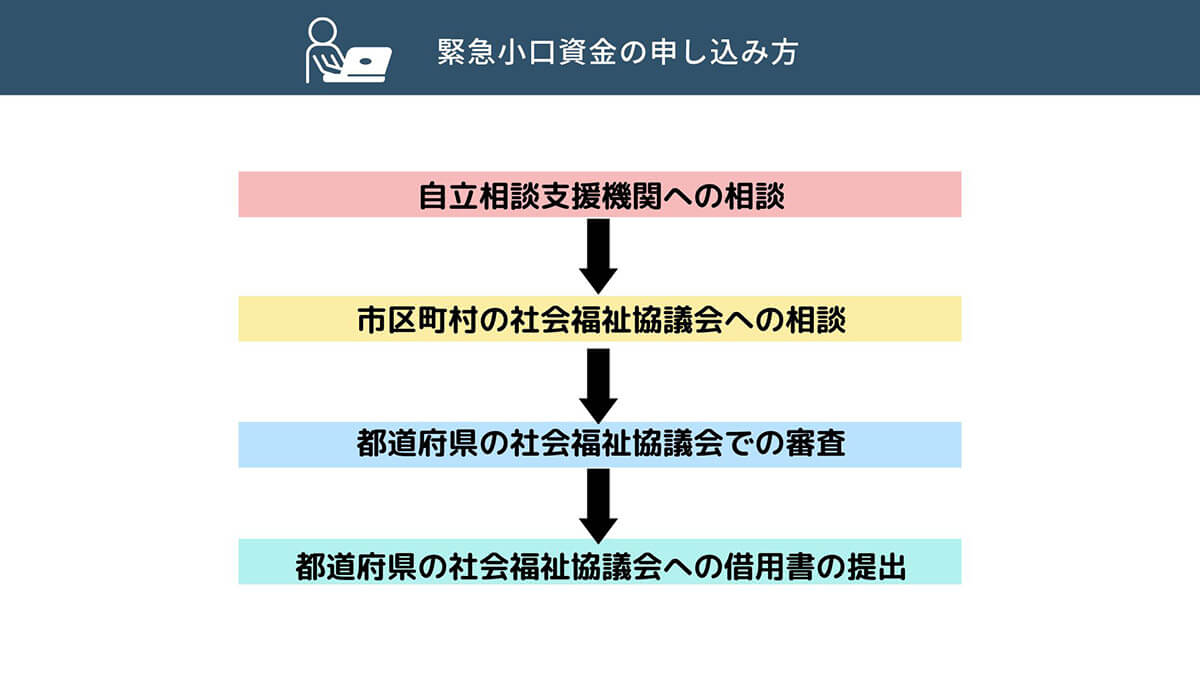

条件に当てはまっていれば、以下の手順で申し込みましょう。相談から実際の借り入れまでは窓口の混雑状況にもよりますが10日程度かかるケースが多いです。

まず自立相談支援機関へ相談する際は、住んでいる市区町村の窓口に出向くか電話をする必要があります。窓口で自立相談支援機関への紹介を受けたら、実際に担当者と相談。続いて市区町村の社会福祉協議会での相談を行うと、都道府県の社会福祉協議会での審査が行われます。審査が通ると、実際に借用書を提出する流れとなります

申し込みを行う場合は、まずは厚生労働省の公式ウェブサイトを参考に、最寄りの市区町村の自立相談支援機関を調べておきましょう。

「緊急小口資金」は一世帯につき原則で最大10万円までの貸付です。生活の立て直しには「10万円」では足りないというケースもあるでしょう。

より柔軟な用途・上限額での借り入れを行いたい場合は「生活サポート基金」への申し込みを検討することがおすすめです。

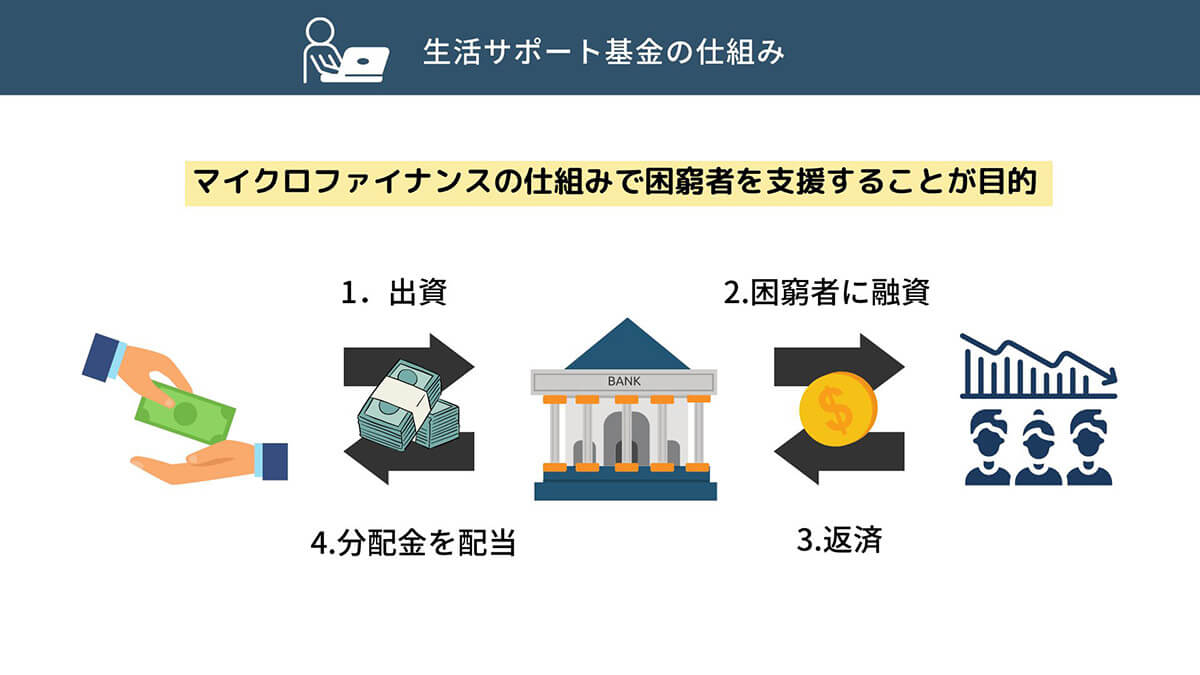

生活サポート基金は多重債務などによる生活困窮者の「生活再生」を目的とした貸付やカウンセリングを行っている一般社団法人。マイクロファイナンスと呼ばれる貧困層向けの小口融資の仕組みを取り入れており、銀行や消費者金融から借りることが出来ない人でも融資対象となることが大きな特長。困窮者が返済した資金は生活サポート基金のファンドに出資した投資家に分配されています

生活サポート基金の窓口では融資の相談はもちろん、その他にも「債務整理」「生活保護申請の相談」「公的支援の紹介」「弁護士の紹介」などの相談ができます。そのため緊急小口資金など各種公的支援の申請条件や申し込み手順が「複雑でよくわからない」という方の相談窓口としても適しています。

なお融資の審査には10日程度かかるケースが多いですが、生活サポート基金の担当者に「早めの審査」を直接希望すると柔軟に対応してもらえることもあります。

生活サポート基金で相談できる内容 | 債務整理・生活保護申請・弁護士紹介など

「生活サポート基金」では、貧困状況からの根本的な脱却に向けた相談を行うことが可能です。

相談は債務整理から家族関連、家計の管理や相続など多岐にわたって可能。内容については以下の表を参考にしてください。

| 相談事項 | 内容 |

| 債務整理 | 借金の整理、債務の一本化など |

| 家族問題 | 家庭内暴力(DV)、家計負担の非協力、ニート、虐待、不登校など |

| 職場問題 | 人間関係、セクハラ/パワハラ、給与の差し押さえ、個人情報漏洩など |

| 依存症問題 | ギャンブル、酒、薬物、買い物、借金などの依存症問題 |

| 契約問題 | 望まない契約の取り消し、悪質商法、損害賠償など |

| 不動産関連 | 不動産の評価依頼、不動産の差し押さえ及び競売など |

| 住居移転関連 | 転居費用の捻出、ホームレス施設の紹介など |

| 家計管理 | 家計表の作成、生計バランスの検討など |

| 公的支援の紹介 | 学費、社会福祉協議会の各種手当など |

| 生活保護申請 | 生活保護申請の方法など |

| 相続・財産管理 | 成年後見制度の利用、相続とその手続きなど |

| 弁護士の紹介 | 弁護士・司法書士の紹介、法テラスの民事法律扶助制度の紹介など |

生活サポート基金の貸付制度の内容 | 個人再生ファンドの運営を実施

生活サポート基金がおこなっている貸付事業の内訳は、以下のとおりです。

| 貸付事業 | 対象者 | 総量規制対象外 |

| 生活再生ローン | 生活困窮者で生活再建の意思がある人 | × |

| 不動産担保ローン | 生活再建が見込まれる不動産を所有している人 | 〇 |

| ソーシャル・エンジェル・ファンド | ひとり親世帯で生活再建の意思がある人 | × |

いずれも生活サポート基金の「個人再生ファンド」であり、出資者向けには多重債務者や生活困窮者への融資を行う原資を募集しています。出資されたお金は、貸付の返済を元に、最終的に出資者に分配されます。

生活サポート基金の金利と貸付限度額

「生活サポート基金」は基本的に、年12.5%の金利。連帯保証人の用意が難しい場合などは、不動産を担保にすることも可能です。不動産を担保にする場合「不動産担保ローン」という形式になり、金利は年6.0~9.5%へと下がります。

返済期間は1カ月~120カ月から選択可能。年12.5%の金利で借り入れした場合の返済シミュレーションは以下の通りになります。

| 借入額 | 返済期間 | 毎月の返済額 |

| 50万円 | 3年 | 16,726円 |

| 100万円 | 4年 | 26,579円 |

| 200万円 | 6年 | 39,622円 |

| 300万円 | 10年 | 43,912円 |

なお生活サポート基金で借りられる金額は、総量規制という法律によって制限されています。 総量規制とは「利用者の返済能力を超える貸付」ができないように、各種金融機関の貸付に一定の制限を設けている法律です。 生活サポート基金の場合、借りられる金額は「不動産担保ローン」以外は年収の3分の1までとなっています。

生活サポート基金の貸付の審査に通過するには | 生活再生の意志が重要

生活サポート基金の貸付審査を通過するためには、「生活を立て直す」という強い意思が必要。ほかにも審査を通過するための以下のような条件があります。

・毎月2〜3万円の収入がある

・連帯保証人を依頼できる人物がいる

・東京都・埼玉県・千葉県・神奈川県に住んでいる

・無職でも家族が働いている人

また面談時には「不動産の競売や給与の差し押さえなどで生活できない」「どうしてもお金が足りず、生活ができない」など、支援の緊急性も評価されます。

無職や資産の差し押さえを受けている人でも申し込み可能 | 連帯保証人が必要

生活サポート基金の申し込みには、連帯保証人が1人以上必要となります。

連帯保証人自身も、関東地区以外の人は対象外となる点に注意。関東に住んでいる家族や友人などにあらかじめお願いしておく必要があります。

貸付を受けるときのその他の注意点

先述した通り、生活サポート基金を受けることができるのは、関東の限られた都道府県。

・東京都

・埼玉県

・千葉県

・神奈川県

となります。

それ以外の都道府県に住んでいる場合、対象外となるので注意が必要です。

本当にお金がない&借りられない場合は、公的支援でも生活サポート基金の場合でも、支援措置の決定にある程度時間を要する点に注意が必要です。

たとえば「緊急小口資金」「総合支援資金」などの公的融資を受けるには、市区町村の社会福祉協議会に相談の上、最短10日~1カ月近く、審査と支援決定までに時間がかかります。なお同様に債務整理など借金の減額を試みる際も、債権者との交渉や裁判手続きなどに時間がかかります

そのため、お金がない場合でも「一週間程度の生活費」は何らかの形で緊急的に作ることも大切です。

本当にお金が無いときに「緊急的にお金を作る方法」

「本当にお金が無い」というときは、緊急的にお金を作ることも考えましょう。生活支援の措置が決定するまでには、最短でも一週間程度はかかります。その間の当座の生活資金や、相談窓口に行くための電車賃やタクシー代などを確保するためです。

不用品の売却・質入れ

もっとも手っ取り早い現金の確保手段は、不用品を売却したり、質屋に質入れすることです。自宅の不用品をまずはメルカリやヤフオク!に出品し、商品が売れ次第、順次売上を出金しましょう。

メルカリの売上金を銀行口座に現金として出金するには、まずメルペイの画面下部にある「振込申請」をタップし(左写真)、振込先口座の指定をしましょう(右写真)。メルカリでは「お急ぎ振込」の申請も可能であり、指定すると最速で振り込みが行われます。振り込み申請の最低額は通常申請が200円、お急ぎ振込は400円~

また近隣に質屋がある場合は、自宅の中の家電やゲーム機などを質入れすることも検討しましょう。たとえば自宅にPlayStation 3やPlayStation 4といったゲーム機がある場合、中古相場は1万円~2万円前後。質屋では相場の8割程度の金額の貸付を即時に受けられます。つまり、質入れすることで8,000円~1万6,000円ほど確保可能。一週間程度の緊急的な生活資金としては、とりあえず安心できる額ではないでしょうか。ちなみに売却したくない貴重品を質入れしたとしても、支援措置を受けた後に返済をすれば手元に品が戻ります。

日払い/週払いの単発の仕事を行う | Uber Eatsの配達などがおすすめ

自宅にこれといった不用品がなかったり、質入れも難しい場合は、日払い/週払いの単発の仕事を請負うことで、急場を乗り切りましょう。

たとえばUber Eatsの配達パートナーは、Uberのアカウントを作成し各種必要書類と口座情報を提出すれば緩い条件で登録可能。

AmazonでUber Eatsの配達バッグを購入する必要はありますが、クレジットカードやデビットカードで購入できるため支払いは翌月末となります。また配達に使う自転車はレンタサイクルなどを使うと良いでしょう

報酬は週払いで受け取れるため、通常のアルバイトなどよりも早期に現金を手にできます。配達1件あたりの報酬額は、350円~550円ほど。エリアにもよりますが、1時間に2件~4件程度ほど配達できる方が多いです。

不用品の売却やUber Eatsの配達などの手段で緊急的に現金を確保しつつ、並行して生活困窮者向けの支援制度の利用を検討しましょう。

まとめ

本当にお金がなく、またお金を借りることのできる状況でないときには、まずは10万円以内の無利子貸し付け制度である緊急小口資金、もしくは「生活サポート基金」などの公的融資に申し込みを行いましょう。

公的融資の決定まで待てない場合は、不用品の売却や、日払い仕事などで現金を確保することがおすすめ。

「お金がない」と悲観しすぎず、できること、受けられる支援を落ち着いて考えましょう。

監修日:2023年1月30日