働けない場合や世帯収入が低い場合に支給される「生活保護」。どのような人が生活保護を受けられるのでしょうか。

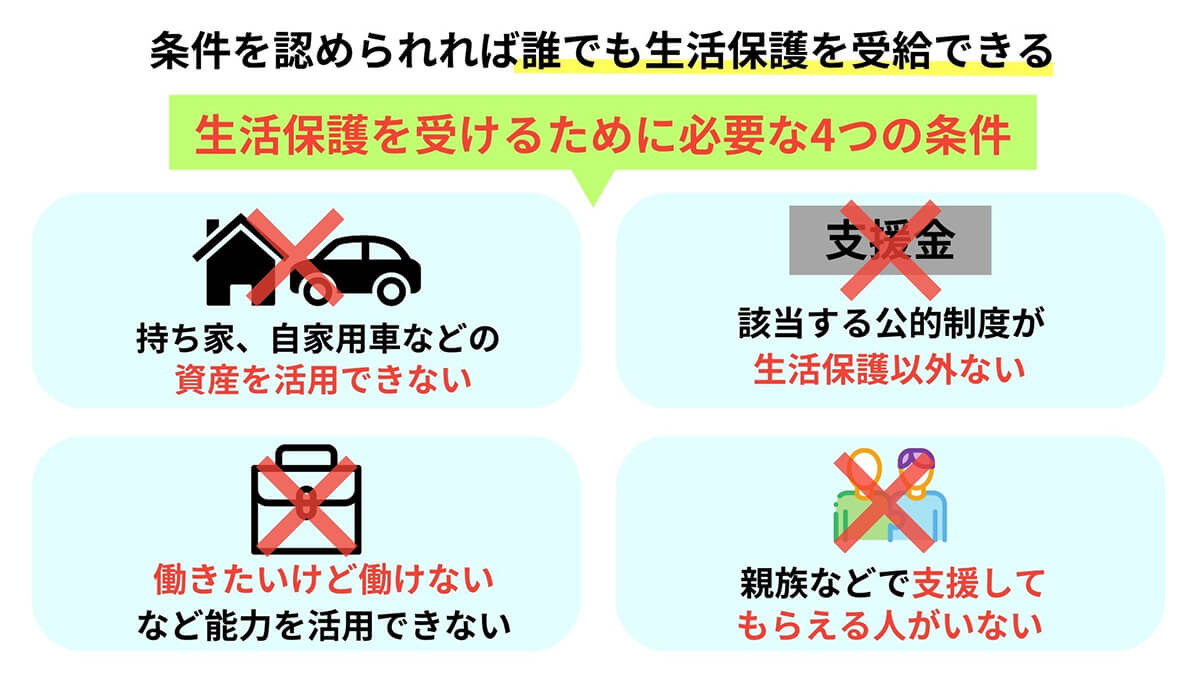

生活保護を受給するには、厚生労働大臣が定めた「保護基準で計算した最低生活費」が収入に満たないことが条件。働けないなどの理由で無職の場合は、最低生活費がそのまま保護費として支給されます。収入が少なく最低生活費に満たない場合は、足りない分が支給される仕組みです。なお、申請手続きや申請に必要な書類については後述します

このように生活を営む上でのセーフティーネットとして重要な役割を果たしている生活保護制度ですが、メリットだけではなく、受給する上で住む場所が限定されたり資産の所有やプライバシーに制限がかかるなどのデメリットも多数。今回はメリット・デメリットや資産所有が認められるケースなどについて解説します。

生活保護を受けるメリット・デメリット

生活保護を受けるメリットとデメリットは主に以下の通りです。

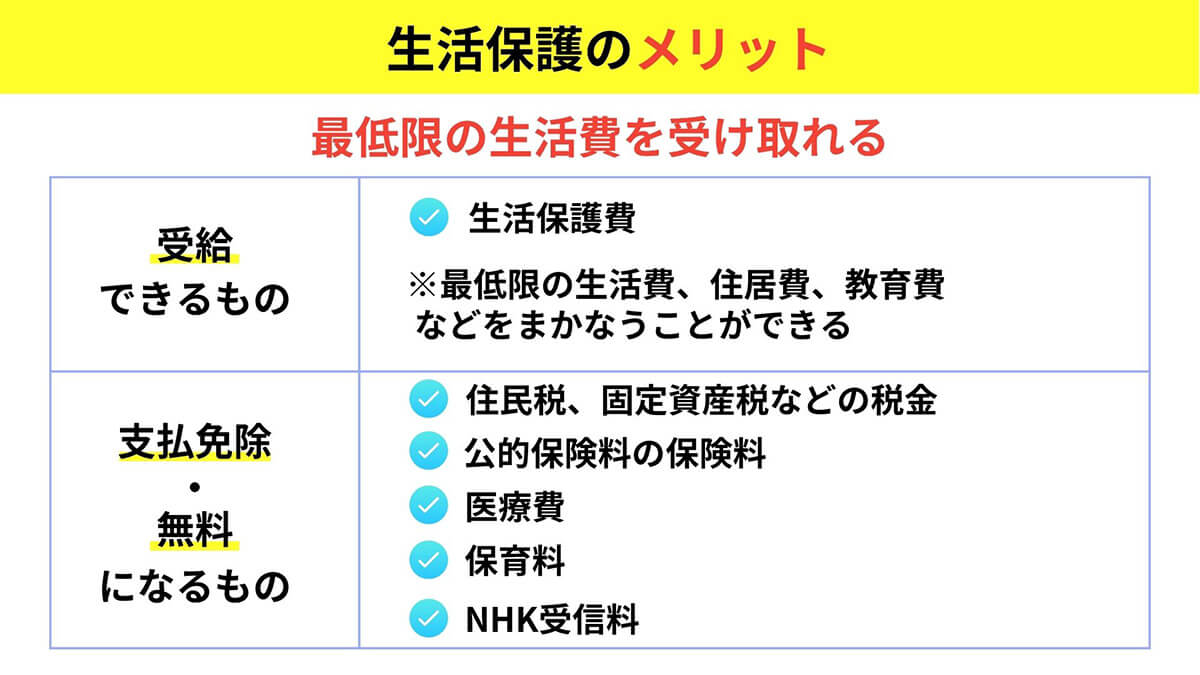

生活保護を受けると、最低限の生活を保障するものとして「生活保護費」が受給されます。さらに住民税などの税金や保険料・医療費・保育料・NHK受信料の支払が免除または無料になります

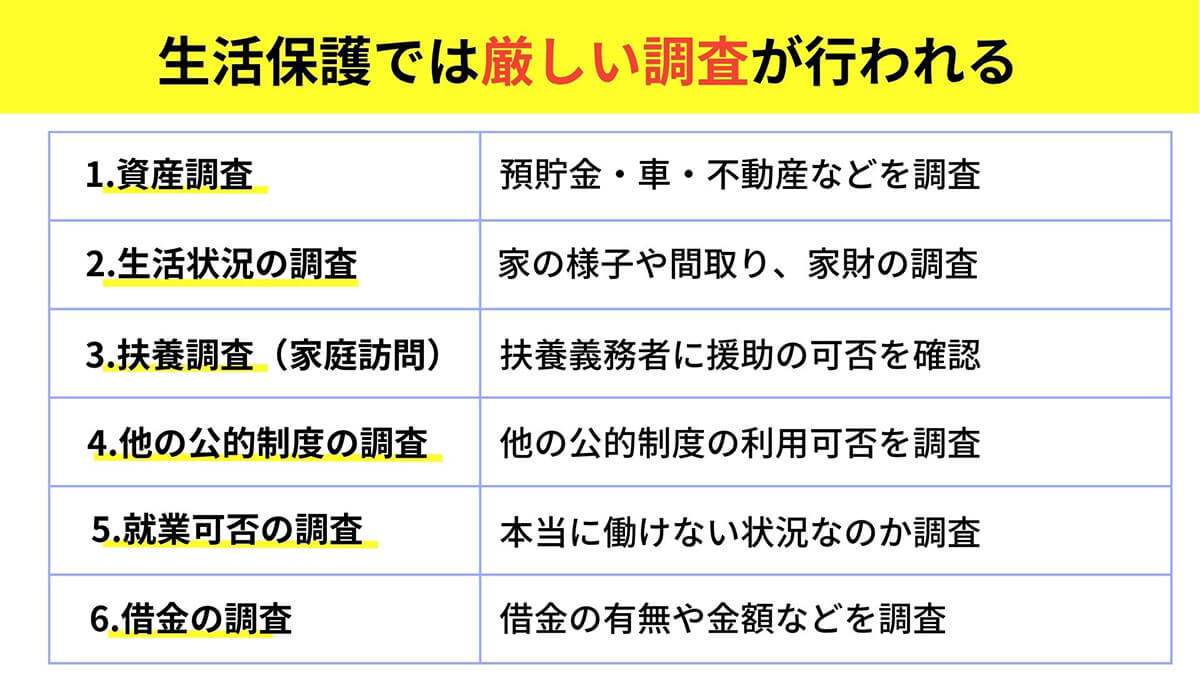

メリットがある一方で、生活状況や資産所有については厳しい制限があります。とくに受給が確定するまでは担当のケースワーカーなどから厳しい調査を受けるので大変です。

収入については、預貯金や車・不動産の保有状況が調べられ、家財などもチェックされます。そのほか病気などで働けない場合は病状の調査があったり、生活援助をしてくれる扶養義務者の調査も行われます。なお生活保護費を借金返済にあてることはできないため借金の調査もあります

【メリット】最低生活費を保障される

保護費として支給される金額は住んでいる地域や年齢によって異なります。とはいえ単身世帯なら10~13万円程度の支給が一般的。働いている場合は計算で算出された最低生活費から収入を差し引いた金額が支給されます。

【メリット】住宅扶助や医療扶助、NHK受信料などの特別扶助や免除が受けられる

受けられる生活保護は全部で8種類。「生活扶助」「住宅扶助」「教育扶助」「医療扶助」のほかに、出産や介護をサポートする「出産扶助」や「介護扶助」、就職支援の授業料支援の「正業扶助」、「葬祭扶助」があります。

前述した通り、事前に申請すれば所得税などの税金や国民年金保険料、国民健康保険料のほか、NHK受信料や保育料が免除または無料になります。

【メリット】生活再建のための支援も受けられる

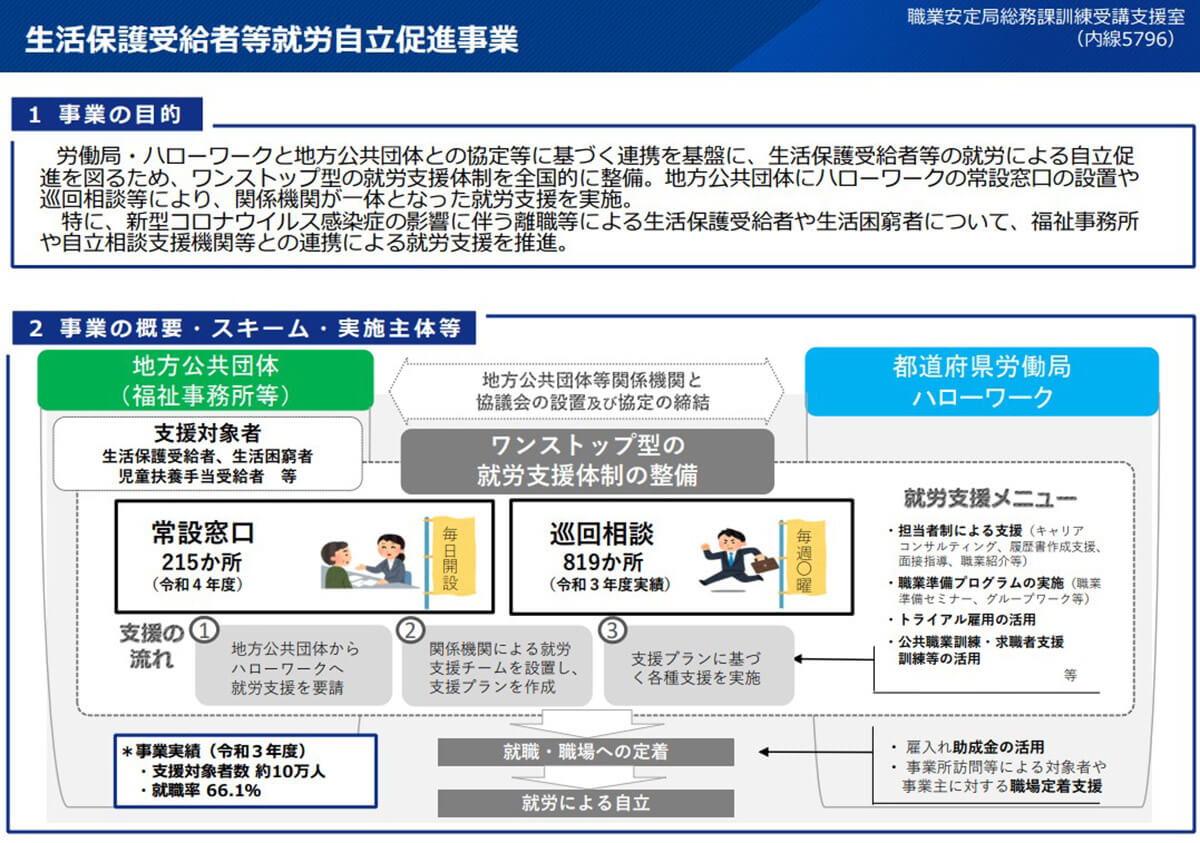

生活保護受給者は「生活保護受給者等就労自立促進事業」により、労働局・ハローワークと地方公共団体が実施する「ワンストップ型の就労支援体制による就労支援」を無料で受けることが可能です。

就労訓練だけでなく、キャリアコンサルティングとして履歴書の作成支援や面接指導など幅広いサポートを受けられます(画像は「厚生労働省」より引用)

●厚生労働省<生活保護受給者等への就職支援>は→こちら

【デメリット】受給開始までの調査が非常に厳しい

生活保護の申請をすると、担当のケースワーカーが銀行口座などをチェックして本当に生活が困窮している状態かを調べます。当然ながら、車や土地の所有状況、預金口座、保険など資産状況についてもかなり厳しいチェックが入ります。

なお、扶養義務者への照会は一般的に親子、祖父母、孫などの直系血族や兄弟姉妹など二親等以内の親族に対して行われ、援助の可否を問う書類が郵送されるのが一般的です。そのため自分が生活保護を申請している状況が家族などにバレてしまいます。

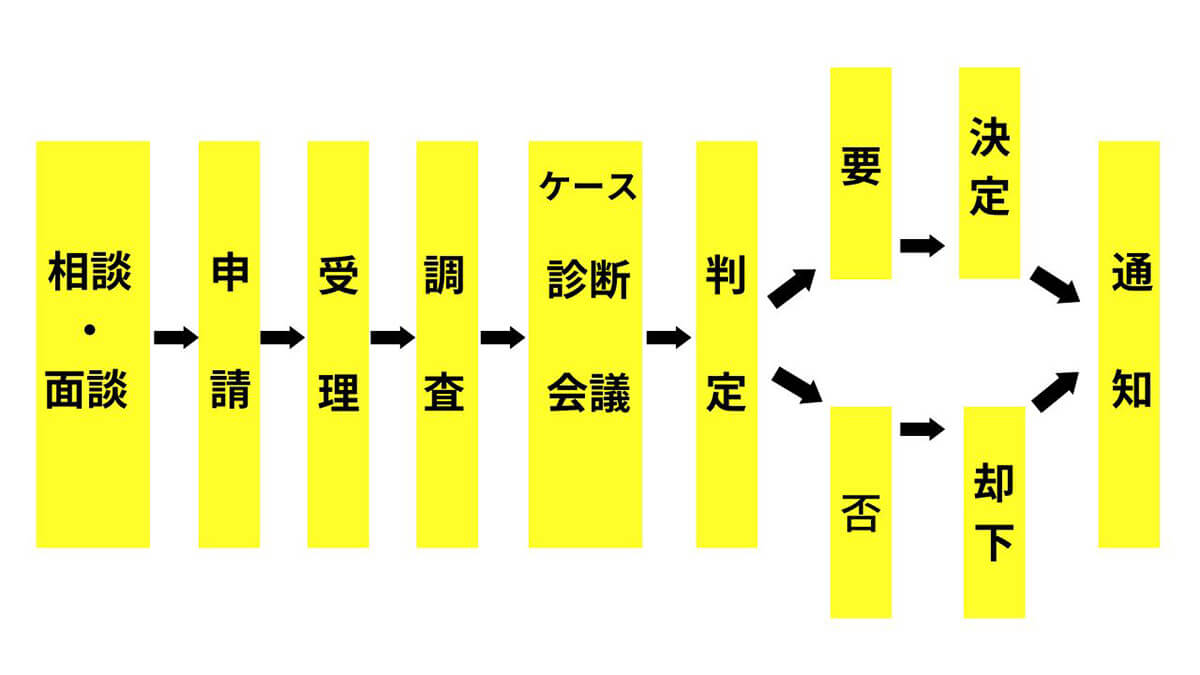

また申請から受給できるかどうかの決定がでるまでは、非常に多くの工程があります。

生活保護の申請をして通知を受け取るまでに「調査」や「診断」などの工程を挟みます。調査中に問題が発生すると最長で1カ月かかるケースも

なお、生活保護を受けたときのデメリットもあります。

【デメリット】持ち家や車は基本的に売却しなければならない

原則として、資産とみなされる持ち家や車は保有できません。どこまでを資産とするかは自治体や担当者によって異なりますが、パソコンは生活必需品として認められています。

【デメリット】資産や貯金は一定額以下でなければならない

資産を所有している場合は、売却して生活費に充てることが求められます。たとえば、不動産や保険、貴金属、有価証券などの保有は認められていません。ただ例外として現在住んでいる住宅などは保有が認められるケースもあります。

また、預貯金については最低生活費の2分の1までとなっているため、それ以上ある場合は生活保護を受けられない可能性があります。

【デメリット】高価なものは所有できない

指輪やネックレス、ダイヤモンドなどの宝石類・貴金属類は保有不可です。高級な時計やブランド品も売却を求められることがあります。基本的には、高額な費用で売却できると判断されたものが対象です。

【デメリット】クレジットカードは使えなくなる可能性が高い

クレジットカードを所持できないわけではありませんが「生活保護受給者=支払能力が低い」とみなされます。そのため、新規でカードを作る際の審査には通らない可能性が高いでしょう。

【デメリット】貯金や投資はできない

生活保護受給中は貯金額に上限があります。貯金や投資できる資産があると判断されれば受給がストップ、または生活保護費の減額や返還が求められます。なお、借金やローンを組むことも認められていません。

【デメリット】プライバシーに制限が発生する

適正な調査をするため生活保護受給者の自宅には、年に数回ケースワーカーが訪れます。この際、生活保護費の使用用途や収入などを詳細に聞かれるためプライバシー面で精神的な負担を感じることも。また扶養義務者である家族や親族にも連絡がいく点についても「プライバシーが侵害される」と感じる人もいます。

【デメリット】住む場所が制限される:賃料の上限額内でしか住めない

地域や世帯数によって異なりますが賃貸住宅の住宅扶助を受ける場合、家賃上限が決まっています。そのため住む場所は制限されます。

生活保護の各種制限に例外が認められるケースとは

原則として持ち家や車の保有はできず、生活保護を受けるときに売却しなければなりません。ただし車は例外的に保有を認められることがあります。

たとえば、公共交通機関が少ない地方に住んでいて通勤などに車が欠かせないケース。また、障がいや病気などを理由に通院や介護で車が必要な場合も認められる可能性があります。ただし認められるかどうかは福祉事務所の判断次第です。

生活保護の金額:支給額及び計算方法

生活保護の金額(生活扶助基準額)は、住んでいる地域・世帯構成・母子世帯か否か・生活を共にする障がい者の有無などから算出されます。計算方法は複雑なため、概算額については自動計算できるサイトを利用すると便利です。

なお、以下のホームページから生活保護費の目安を計算することができるので参考にしてください。

参考元:生活保護金額自動計算

世帯構成別の支給額目安もご紹介します。

母子家庭で子ども一人の場合

たとえば東京都町田市在住で、母親が32歳、6歳の子ども一人がいる母子家庭の場合の支給金額目安は21万4,100円です。内訳は生活扶助基準額が12万1,100円、母子加算が1万8,800円、児童養育加算が1万190円、住宅扶助基準額が6万4,000円となります。

なお、母子家庭で障がい者がいる場合は「障がい者加算」と「母子加算」は同時に適用できないため、どちらかを選ぶ必要があります。

夫婦で子ども一人の場合

東京都町田市在住で、父親が53歳、母親が43歳、高校生の子どもが1人いる場合の支給額目安は23万5,350円です。内訳は生活扶助基準額が15万5,360円、児童養育加算が1万190円、住宅扶助基準額が6万9,800円となります。

どの世帯構成でも当てはまることですが、持家がある場合は住宅扶助は支給されません。算出された住宅扶助基準額より実際の家賃が下回っている場合は、実際の家賃額が支給額となります。

単身者の場合

東京都町田市在住で40歳男性の一人暮らしの場合の支給額目安は13万120円です。内訳は生活扶助基準額が7万6,420円、住宅扶助金額が5万3,700円です。

高齢者夫婦の場合

東京都町田市在住で74歳男性と78歳女性の高齢者夫婦の場合の支給額目安は、18万150円です。内訳は生活扶助基準額が11万6,150円、6万4,000円です。年金を受給している場合は、生活保護費から年金を差し引いた額が支給されます。

生活保護の申請と給付までの流れ

生活保護の申請から給付までは、以下の流れで手続きします。

1、地域の福祉事務所で相談・生活保護を受けたいことを伝え、申請書を出す

2、ケースワーカーによる家庭訪問を受ける

3、金融機関への調査と親族への扶養調査が実施される

4、調査をもとに受給の可否決定・審査結果の通知

5、審査に通過した場合、受給開始

申請から受給までの期間は原則14日以内。ただし、調査に時間がかかる場合は最長30日まで期限が延長されます。

なお申請には申請書のほか、資産申告書や収入・無収入申告書が必要ですが、書類が揃っていなくても申請は可能です。

生活保護から復帰するまでの流れ

病気やけがを理由に働けなくなり生活に困窮した場合、生活保護を一時的に利用することも可能です。この場合、理由が解消されれば社会復帰に向けて努力し自立を目指します。半永久的に受給する場合はこの限りではありません。

就労支援などを受ける

前述の通り、生活保護受給者はキャリアコンサルティングや職業訓練などの支援を無料で受けられます。ハローワークと地方公共団体が一体となって支援をすることで、就労による自立を目指します。

収入によって給付額の減額・停止も発生する点は注意

就職などによって収入が発生すると、最低生活費から収入を差し引いた額が支給されます。収入金額によっては給付額が減額または停止になる点は注意しておきましょう。

まとめ

本当に生活に困窮している場合は生活保護を受けることで、最低限の生活を送ることができます。しかし、生活保護費の受給や税金などの免除を受けられる一方で、車や不動産などの資産や預貯金に制限がかかります。

扶養調査のために家族や親族に連絡がいき、生活保護を受給しようとしていることがバレてしまうため、生活保護を受ける場合はメリットとデメリットを比較したうえで検討しましょう。