生命保険とは、万一に備えて自分や家族を資金面で守る保険のこと。毎月保険料を支払うことで、死亡や病気、ケガなどのトラブルが起きた時に保障を受けられる仕組みです。

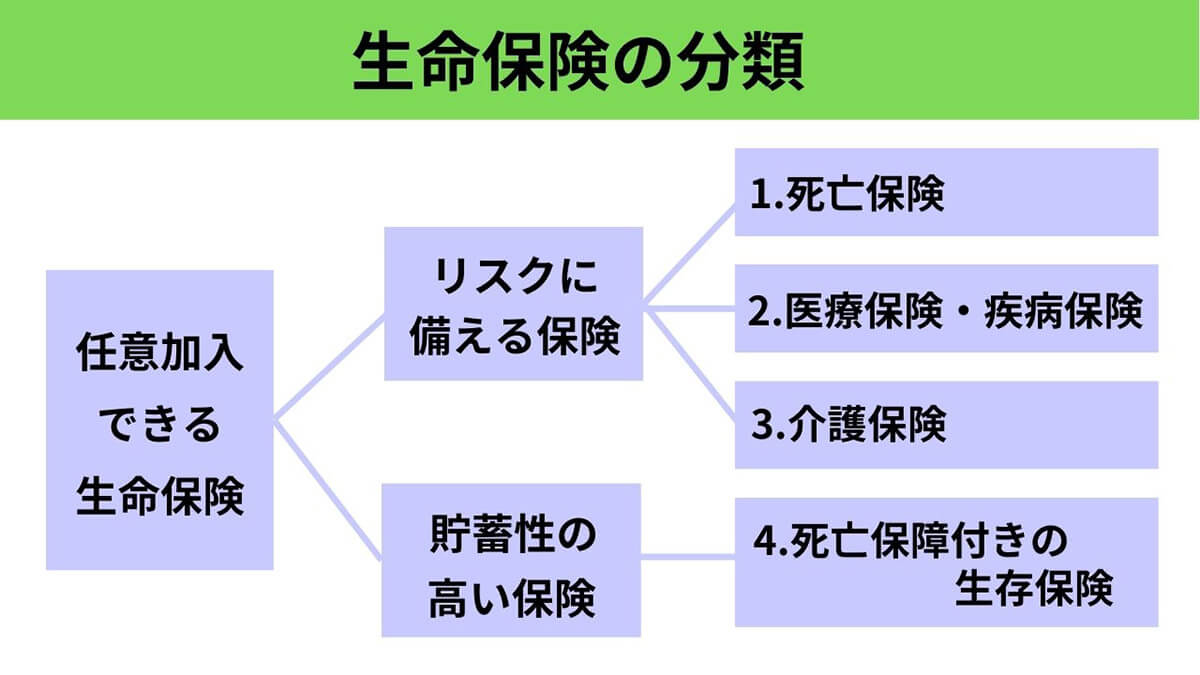

任意で加入する生命保険は大きく分けると「リスクに備えた保険」と「貯蓄型の保険」の2タイプ。死亡保険や医療・疾病保険、介護保険はリスクに備えた保険に分類されます

最近は、変額保険や貯蓄型の保険商品などがあり積立投資ができる商品としても人気。生命保険は基本的な保険のひとつですが、「そもそも不要」という声や「入るなら掛け捨ての保険で十分」という声があるのも事実です。

そもそも生命保険に入る必要性とは?

生命保険と一口に言っても、多数の商品があります。

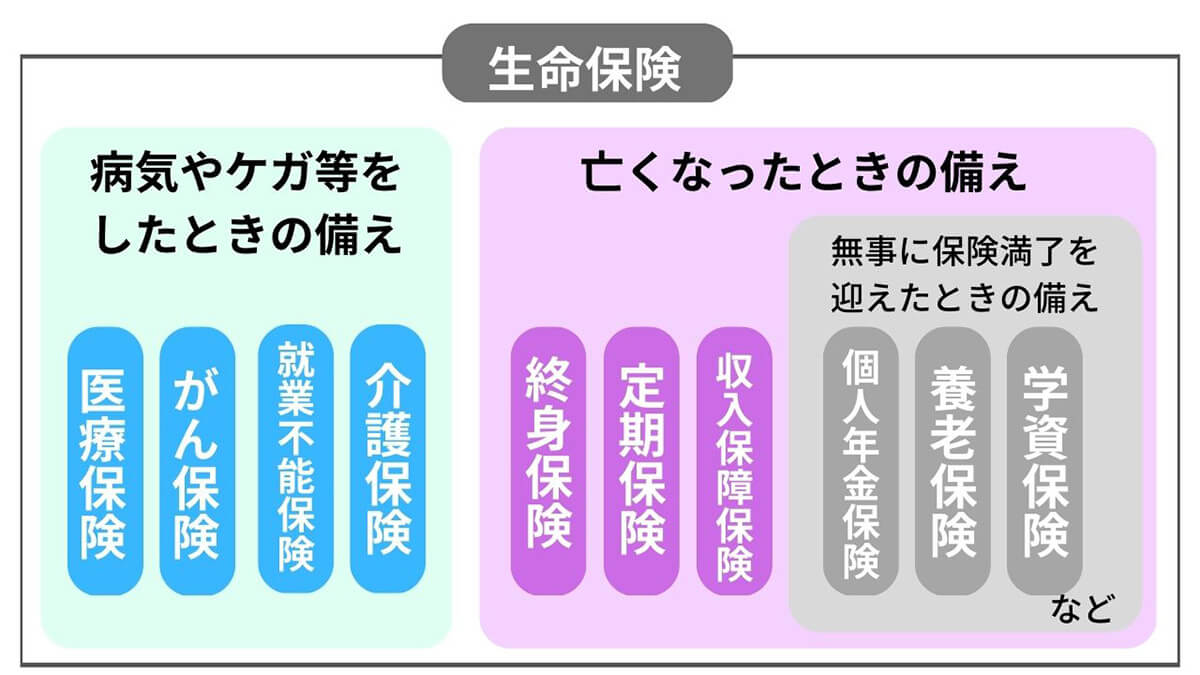

生命保険は「病気やケガへの備え」「亡くなったときの備え」「満期を迎えたときの備え」などに分類できます

生命保険といっても商品は多種多様。すべての保険に加入する必要はなく、自分が必要だと思うリスクに備えることが大切です。

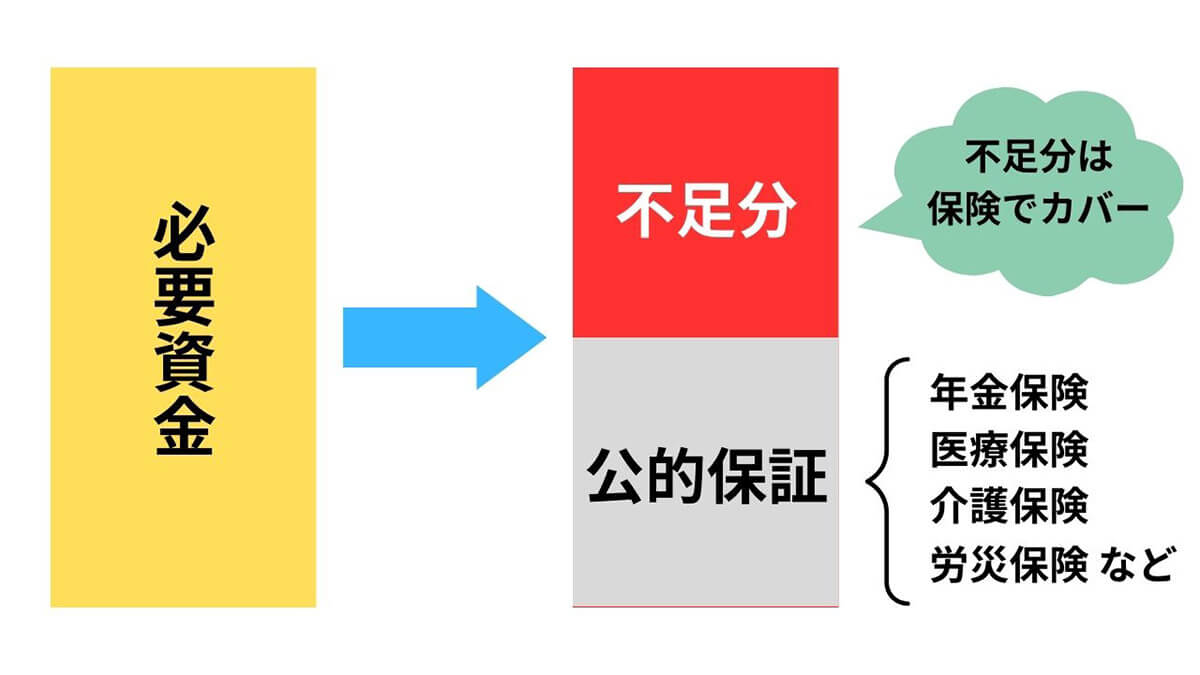

公的保障が適用されない部分をカバーできる

公的保障には、年金保険、医療保険、介護保険、雇用保険、労災保険などがあります。生命保険では、公的保障が適用されない部分のカバーが可能です。

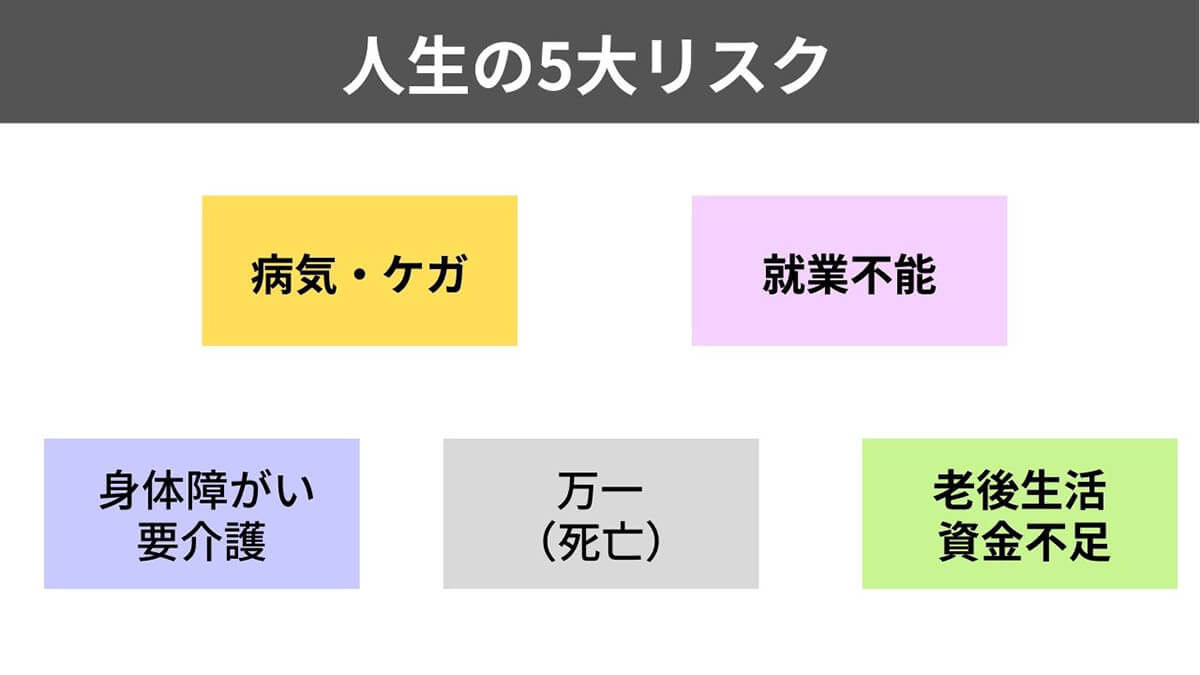

「人生の5大リスク」は画像の通り。たとえば、万一の死亡時に受け取れる年金や労災給付金の不足時に備えておけば、足りない分は生命保険で補えます。また、入院時の自己負担額は医療保険で補うことが可能です

必要資金のうち、公的保証を使っても足りない分は生命保険で補えます

人生は何が起こるか分からず、病気やケガによって身体障がいや要介護となる可能性も。また健康に不安がなくても、老後資金や死亡後に遺された家族の心配もあります。生命保険は、このようなリスクに備えた商品です。

リスクに保障機能と貯蓄機能で対応

保険における保障機能とは、万一の場合に保険金を受け取れる機能。死亡保険や医療保険などがこれにあたり、自分や家族の生活を守ることができます。保険における貯蓄機能とは、毎月の保険料の一部を貯蓄する機能。貯めたお金は満期時や解約時に返戻金として受け取れます。終身保険や満期生命保険などが貯蓄機能付きの保険です。

説明したように病気やケガ、死亡などに備えるのは保障機能がメイン。一方、公的年金では足りない分を積み立てつつ、一定の保障を得るのが貯蓄機能の役割です。生命保険は、このような人生の5大リスクに二つの機能で対応できるようになっています。

保険は掛け捨てで十分?

掛け捨て型保険とは、保険期間中に万一が起きた場合に保険金を受け取ることができるもの。貯蓄の役割はなく、満期時や解約返戻金はありません。

掛け捨て型保険のメリットは、貯蓄型保険よりも安い保険料で高額な保障を受けられることです。必要な期間だけ加入できるため、ライフステージに合わせてプラン変更や見直しが簡単にできます。

デメリットは、満期時や解約時に返戻金がないこと。また、年齢が上がるにつれて更新時の保険料が上がったり、健康状態によっては更新できなくなる可能性もあります。

保険は掛け捨てで十分かどうかは、ライフプランや必要とする備えによって異なります。ただし、健康な若者の方や独身・未婚の方には、安い保険料でリスクに備えられる掛け捨て型保険はおすすめです。子育て中や住宅ローンを抱えている方の場合は家族を守るための保険として、高額な死亡保障を安い保険料で得られる掛け捨て型の定期保険も検討の余地があります。

生命保険に入らないとどうなる?

必ずしも生命保険に入らないといけないわけではありませんが、生命保険に入らないとたとえばケガや入院で高額な医療費がかかったり治療が長引いた場合に自己資金で対処しなければなりません。死亡や老後のリスクに備えておけば、将来の自分や家族の生活を守れる上に資産形成にも役立ちます。

保険を選ぶ際は、自分のライフプランやニーズに合った保険商品を選ぶことが大切です。何か不安がある場合は、早いうちに最低限の保険料で加入できる商品でもいいので加入しておくことをおすすめします。

なお、公益財団法人生活生命保険文化センターが18~79歳の男女を対象に行った「2022(令和4)年度 生活保障に関する調査」によると、疾病給付金が支払われる生命保険の加入率は65.7%。2013年の加入率は74%だったので、ここ10年で加入者が8.3%減少しています。

また、医療・老後・死亡・介護の4つのリスクの中で,、「自分の介護」に対して不安を抱えている人が最も多く88.6 %。次いで、「ケガや病気」に対する不安が88.5%、「老後生活」に対する不安が82.2%、「死亡時の遺族の生活」に対する不安が62.9%という結果です。

しかし最も不安が多かった介護の保障として、民間の介護保険・特約に加入している人はわずか9.5%。不安と備えに大きなギャップがあるため、安心した生活を送るうえでも自分のニーズに合った保険商品に加入することが大切です。

・公益財団法人生活生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

最低限入っておくべき保険の種類【リスク別】

最低限入っておくべき保険の種類について、リスク別に紹介します。

死亡保険 | 万が一の際に遺族に保険がおりる

最低限入っておくべき保険のひとつが死亡保険。契約者が死亡した場合や高度障がい状態と認定された場合に保険金が支払われます。終身保険、定期保険、収入保障保険などが当てはまります。

医療保険 | 病気や入院の費用に対する保障

医療保険も入っておきたい保険のひとつ。病気やケガなどで入院・手術をした際に給付金が受け取れます。加入している保険の条件によって異なりますが、入院費や手術費、先進医療を受けた場合の治療などに備えることが可能です。

がん保険 | 日本人の死亡原因一位であるがんに備える

がん保険は、がんに備えた保障でがんと診断されたときや入院・治療などをした場合に給付金が出る保険です。厚生労働省の「令和3年(2021)人口動態統計(確定数)の概況」によると、最も多い死因が「がん(悪性新生物)」。高額な医療費がかかるがん治療に備えて準備しておくことが重要です。

年金保険 | 公的年金に加えて自分で積み立てる

上記3つは、病気やケガ、就業不能には備えているものの貯蓄性はありません。将来の資金に備えたい場合は、年金保険など貯蓄性のある保険への加入が必要です。

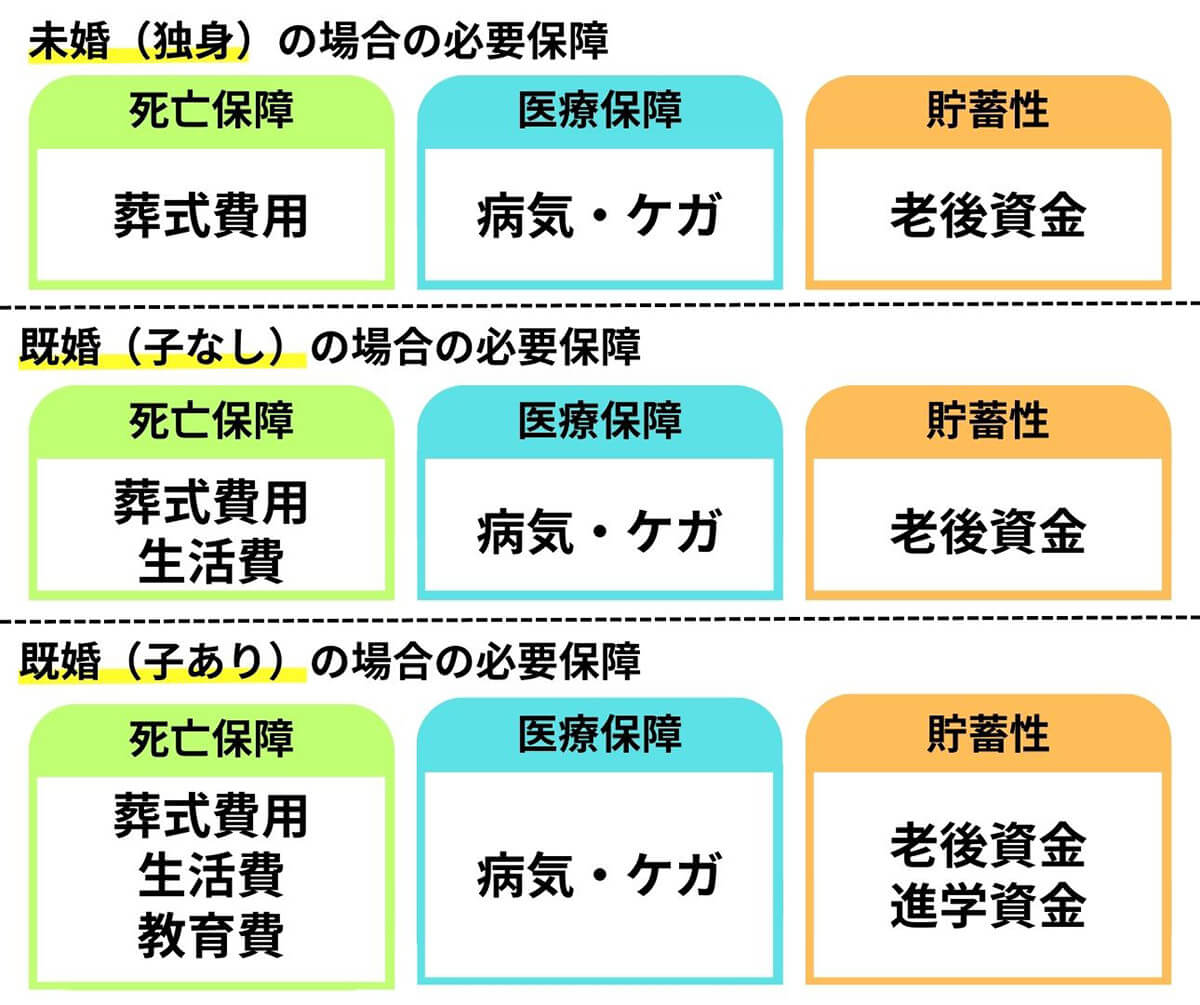

最低限入っておくべき保険の種類【ケース別】

ライフスタイルのケース別に、最低限入っておくべき保険の種類を紹介します。

未婚(独身)と既婚では必要な備えが変わります。また既婚でも、子どもがいる場合といない場合でも必要な保障は異なります。子どもがいない場合でもパートナーが保険を受け取れるようにしておくことが大切です。また未婚・独身であっても、万が一や葬式費用に備えた保障を用意しておきましょう

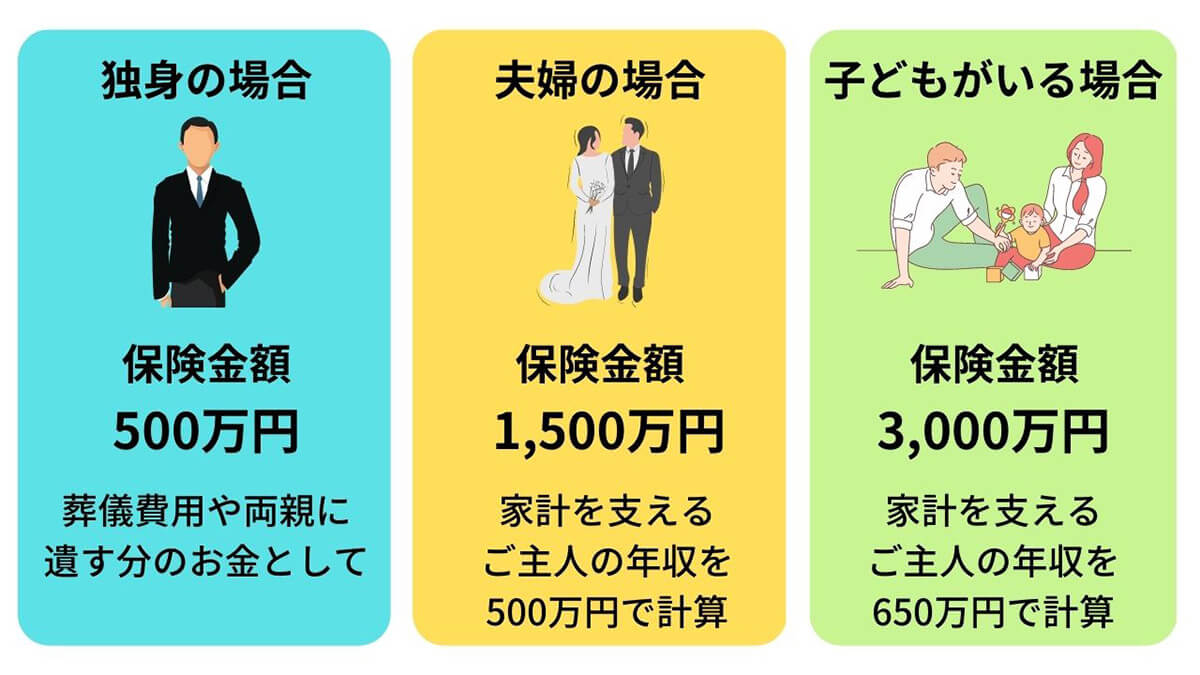

たとえば独身の場合、葬儀費用や両親に遺す分のお金として500万円程度の保険に入っておくと安心です。また、既婚で子どもがいる場合は3,000万円程度の保険があるのが理想です

未婚・独身の場合

病気やケガへの備え、老後資金への備えが必要。葬儀を手配する人の負担を減らすために葬儀費用が支払われる死亡保障も考えておきましょう。

既婚(子どもがいない)場合

パートナーがいる場合は独身時代の備えに加え、死亡時や就業不可になった場合の備えができる「就業不能保険」や「収入保障保険」などのタイプの保険加入がおすすめです。

既婚(子どもがいる)場合

子どもがいる場合は、子どもの教育費を貯める目的の「学資保険」や死亡時に家族の経済的負担を減らせるような死亡保障を選ぶのがベストです。

生命保険の必要性などについてよくある質問

生命保険の必要性について、よくある質問を紹介します。

生命保険に必ずしも加入する必要がない人とは?

保険はあくまでも不足している資金に備えた仕組み。そのため、資金に余裕のある人や病気や働けなくなっても貯蓄だけで十分に生活していける人は、必ずしも入る必要はありません。とくに生命保険の場合は、遺された家族への保障という側面が大きいため家族がいない人などは必要性が低いと言えます。

保険には「積立投資としての効果」はある?

積立型の保険は、将来必ずお金を受け取れる仕組みです。しかし簡単には引き出せないため貯蓄として利用するのもひとつの手です。ただし銀行の金利よりわずかに金利が高いというだけで、リターン的にはそれほど高くありません。なお、途中解約すると元本割れする可能性が高くなります。

積立投資としての効果を求めるなら、解約払戻金や運用益を受け取れる変額保険もおすすめ。ただしあくまでも保険商品のため、投資の効率だけを見ると投資信託のほうが優れています。

変額保険は入るべきではない?

変額保険に入るべきかどうかは、何を重視すべきかによって異なります。たとえば、低金利環境で資産を増やしたい人や死亡保障額の最低限度を確保しつつ積立投資として運用したい人には向いているでしょう。一方、運用リスクもあるためリスクを避けたい人や死亡保障を重視したい人、途中解約する可能性が高い人には向いていません。

保険を解約するとどうなる?解約払戻金はある?

保険を解約すると保障は失われますが、解約返戻金を受け取れる場合があります。ただし、ほとんどの場合、途中解約すると支払った保険料よりも受け取れる金額のほうが少なくなります。また、解約返戻金のほうが多かった場合は所得税の対象となるため注意が必要です。なお、掛け捨ての場合は保険を解約後に戻ってくるお金はありません。あったしてもごくわずかです。

まとめ

資金に余裕があったり働かなくてもいいほどの十分な貯蓄がない限り、必要とするリスクに備えた生命保険に加入しておくのがベスト。生命保険といっても種類はたくさんあるため、自分のライフスタイルやニーズに合ったものを選びましょう。