お金がないという状況は誰にでも起こり得ます。しかし、その対処法や借金のリスク管理を間違えると、さらに悪化する可能性も。

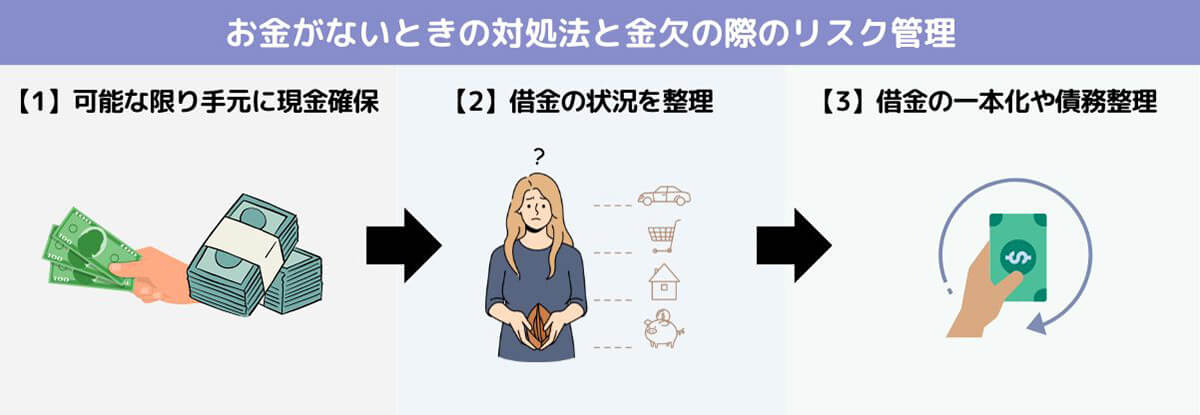

基本的なお金がないときの対処法はまず可能な限り手元に現金確保。具体的には家族からの借り入れや支払いサイクルが短い仕事で報酬を得ることでできる限りの確保をします。続いて既存の貸金業者などからの借り入れ状況を整理し、返済スケジュールを検討。返済の難易度が高い状況の場合、最終的に借金の一本化や債務整理を検討することとなります

この記事では、お金がない時の緊急対処法と、借金をするときの注意点やリスク管理のコツをご紹介します。

お金がない時の緊急対処法

お金がない時には、まずは手元に現金を確保することが重要。以下6つの方法をご紹介します。

身の回りの物を売ったり、支払いサイクルが早い仕事をして現金を確保しつつ、できる限り支払いは延長していくのが基本的な考え方です

・身の回りのものを可能な限り売る

・支払いサイクルが短い仕事を探す

・家族や友人からお金をできる限り借りる

・支払いを伸ばせるものは延長

・クレジットカードやキャッシングアプリを利用する

・即日融資できるカードローンから借りる

身の回りのものを可能な限り売る

不要なものや高価なものを売って現金化することで、一時的にお金がない状況を脱せます。オークションサイトやフリマアプリなどを活用しましょう。

身の回りのものを売るときに手軽に利用できるのが、フリマアプリの「メルカリ」やネットオークションサイトの「ヤフオク!」。メルカリでは販売価格を決めて出品し、購入者が表れたらその時点で取引成立。一方ヤフオク!では、入札に応じて価格が上がっていきます。(ロゴは各公式サイトより)

メルカリでどのようなものが売れるかについては、こちらの記事を参考にしてください。

支払いサイクルが短い仕事を探す

日払いや週払いなど、支払いサイクルが短い仕事をこなすことで、すぐに収入が得られます。バイトや派遣など、自分に合った仕事を見つけましょう。

(Image:Rodrigo Reyes Marin / Shutterstock.com)

(Image:Rodrigo Reyes Marin / Shutterstock.com) ウーバーイーツで稼げる額はエリアや働く時間によって異なりますが、1件350~550円ほどが相場。1時間で3件ほど回るとすると、時給1,500円程度となります。ウーバーイーツは毎週月曜日が締め日で、その後報酬が支払われる週払いシステム。1週間後にお金が必要だとして、5日×7時間働けば5万円超の収入になるでしょう

家族や友人からお金をできる限り借りる

家族や友人からお金を借りれば、利息や手数料がかからないほか、返済期限も柔軟に設定できます。ただし、信頼関係を損なわないよう必ず返済計画を立てて借りましょう。

支払いを伸ばせるものは延長

家賃など、支払い期限が迫っているものは延長や分割払いなどの相談をしてみましょう。たとえばアパートの大家さんなどは、事情を説明すれば若干の支払い期限の延長に応じてくれる可能性があります。

クレジットカードやキャッシングアプリを利用する

クレジットカードなどのキャッシングを使えば、手軽に現金を借りられます。しかし、利息や手数料が高く、返済期限も厳しいため、利用するときは注意が必要です。

クレジットカードや消費者金融以外にも、近年はさまざまなキャッシング方法があります。LINEだけで完結でき、1円から借りられる「LINEポケットマネー」や、ブランド品を撮影して送ると査定が受けられる質屋系のアプリ「CASH」などが登場

おすすめのキャッシングアプリについては、こちらの記事を参考にしてください。

即日融資できるカードローンから借りる

即日融資可能なカードローンは審査が早く便利ですが、利息や手数料は高め。また、自分自身に返済能力があるかどうかしっかり判断することが大切です。

そもそも「お金がない状況」に陥った理由が借金という方もいるでしょう。また、現時点で借金をしていなくても、金欠の状況を乗り切るためにカードローンなどを考えている方も多いはず。

お金がない時に借金をすれば、一時的に問題を解決できても、その後の返済に苦しむことになります。借金については、以下のリスクを把握しておきましょう。

借金総額が年収の1/3を超えると危険

借金総額が年収の1/3を超えると、返済に困難が生じる可能性が高くなります。この状態になると、利息だけで返済額が増えていき、借金が減らなくなります。また、債務整理や借金の一本化も難しくなるでしょう。

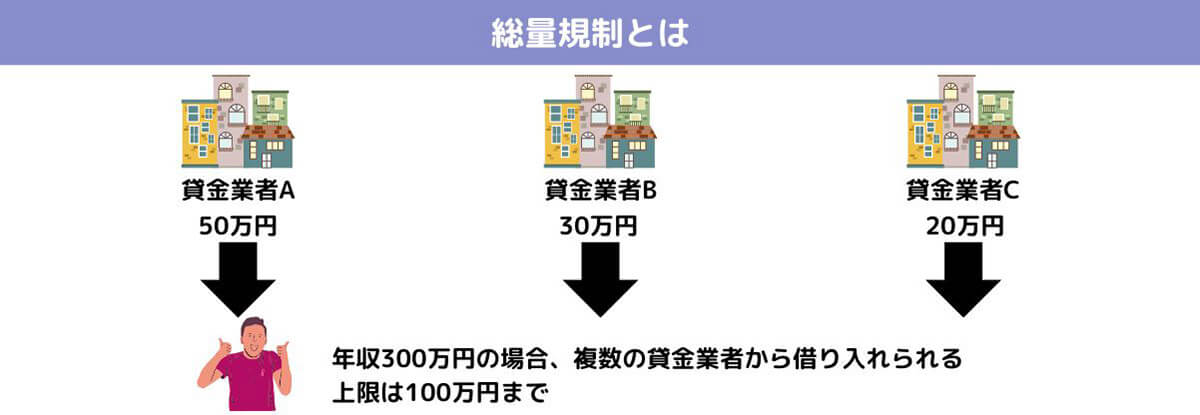

なお、貸金業法では貸金業者から年収の1/3を超える借り入れはできないよう「総量規制」が定められています。

たとえば年収300万円の人が複数の貸金業者から借り入れられる上限は「100万円」。50万円、30万円、20万円と複数業者から分散して借りていても、あくまで総量規制によって「上限の借入額」は3社の合計を元に判断されます

ただし、銀行ローンや住宅ローン、自動車ローンは総量規制の対象外で、実際には年収1/3を超える借金があるケースも。

このように法律で規制しきれず、借金総額が1/3を超えてしまうケースもあるので、自分で借金額を把握しておくことが大切です。

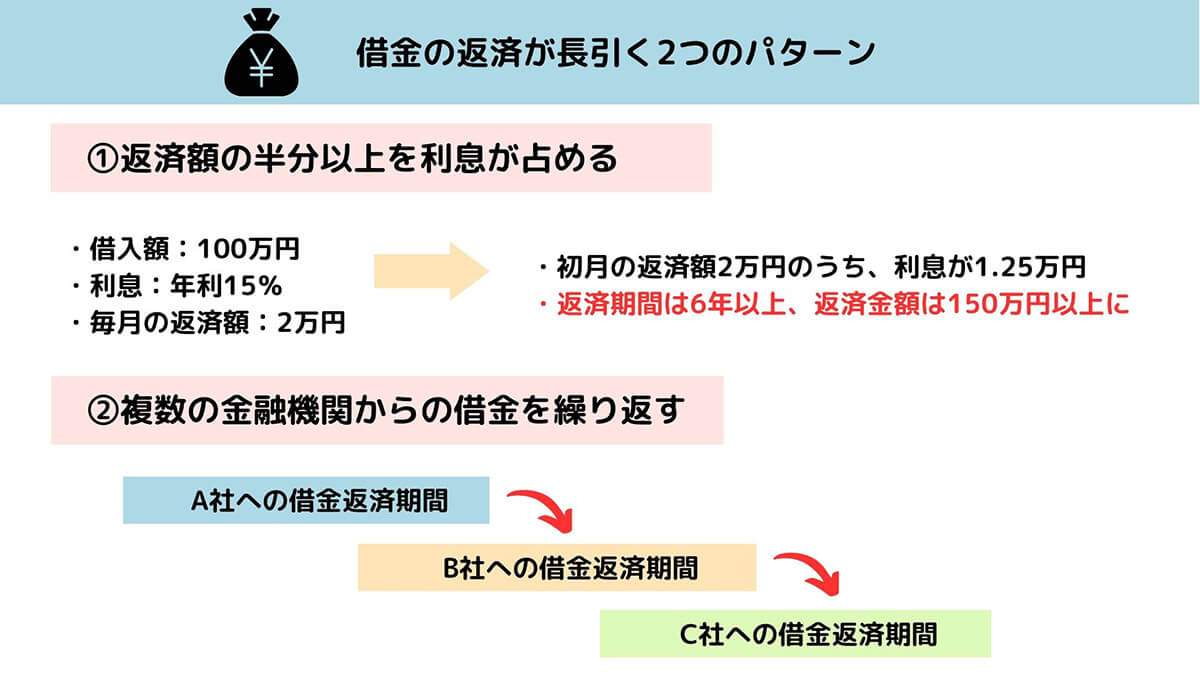

返済額に占める利息割合が半分以上になると問題

返済額に対して利息の割合が半分以上になると、借金がなかなか減らないという状況に陥ってしまいます。

たとえば金利15%で100万円の借金をし、毎月2万円ずつ返済していく場合、返済当初は返済額のうち約12,500円が利息で、元金は7,500円しか減らないという計算に。返済期間は6年以上、そして総返済額は150万円以上となります

「月2万円の返済」といった少額かつ長期の返済方法は、毎月の負担が少なく楽なように見えますが、実際は返済総額が増えることに。長期的に見ればますます苦しく、「お金がない」という負のサイクルに陥る可能性があります。

借金を放置するリスク:遅延損害金や財産差し押さえの恐れ

借金の放置には大きなリスクがあるため、決して行ってはいけません。借金を放置すると、遅延損害金や延滞利息が発生し、借金が増えていきます。また、催促や督促の電話、手紙が届くようになります。さらに、裁判所から支払督促や執行文が送られてくる可能性も。これらの手続きを無視すると、最悪の場合には財産差し押さえや給与差し押さえの対象になります。

「お金がない状況での借金」によって状況が悪化したときの対処法

お金がない状況で借金をしてしまったり、返済の見込みが立たない状況になったりしたときは早急な対処が必要です。以下の方法を参考にしてください。

借金の状況を正しく把握する

まずは、自分がどれだけ借金をしているか、そのうちどれだけ返済しているか、どれだけ利息がかかっているかを正しく把握することです。借入先や契約内容、残高、支払期日などを明確にしましょう。

返済額を増やして早期返済を目指す

「返済額を増やして早期返済を目指す」のは、借金返済の基本的な考え方です。利息の負担を減らし、返済総額を減らすことができます。

まずは早期返済を前提に、借金を返済する具体的なスケジュールを立てましょう。明確な返済プランが定まっているなら、現時点で多少返済が滞っていても、貸主(債権者)から「返済の見込みはある」との理解を得られるケースもあります。

支出を徹底的に見直す

支出を徹底的に見直すことで、無駄な出費を削減し、返済に回すお金を増やすことができます。支出を見直すためには、まずは家計簿をつけて自分の収支を把握することが大切です。

次に、必要最低限の生活費以外の支出をカットすることです。たとえば、外食や娯楽費、衣服、化粧品などの消耗品が挙げられます。また、固定費も見直しましょう。携帯電話やインターネットなどの通信費、電気やガスなどの光熱費、保険や税金などです。これらの支出は、プランや契約内容を変更したり、節約したりすることで削減できる可能性があります

収入を一時的に増やす方法:副業や給与前借り

立てた返済スケジュールに沿って返済額を増やすには、収入を一時的に増やすことも検討する必要があります。たとえば副業を始めたり、勤務先に対して給与の前借りを相談したりといった手が考えられます。なお給与の前借りをする場合、次回の給料日には借りた分が引かれるため、次回以降の月の生活費が不足する可能性がある点には要注意です。

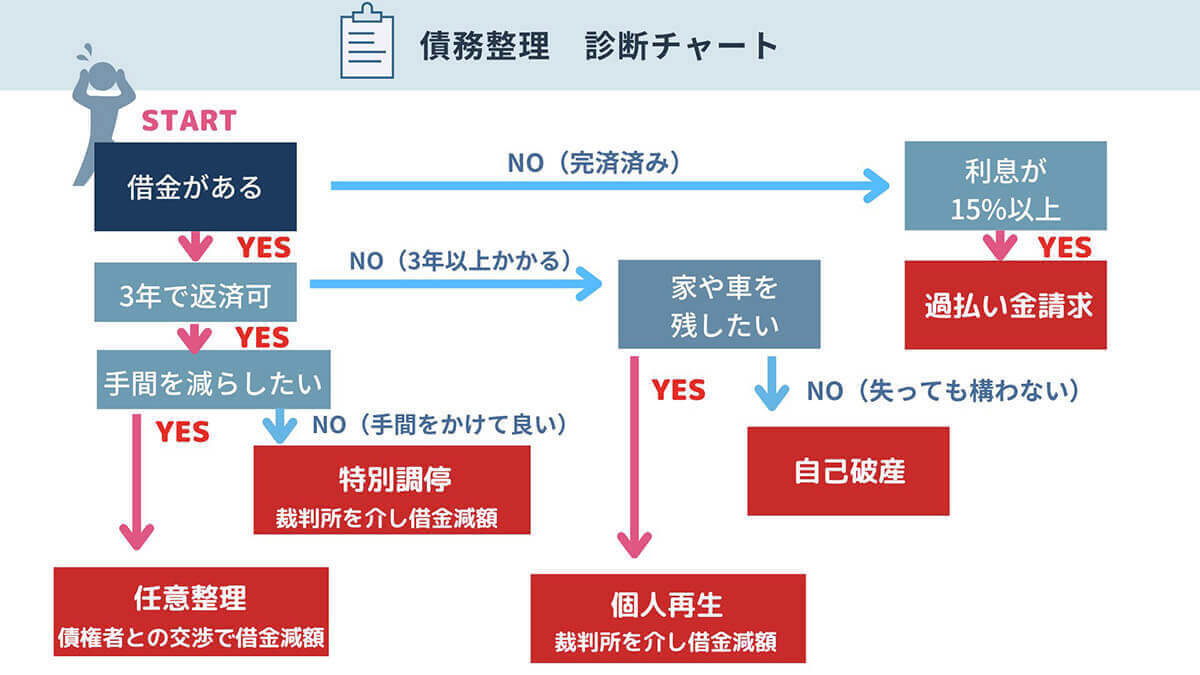

債務整理や借金の一本化を検討する

現実的な返済スケジュールが立てられない場合、「借金の一本化」と「債務整理」をそれぞれ検討すべきです。

まず借金の一本化とは、複数の借金を一つにまとめて返済する方法です。これには、利息の統一や返済期間の延長などで返済負担を軽減できるメリットがあります。利息負担がより小さいローンに借り換えることで、返済のめどが立つ可能性があります。

それでも返済の目途が立たない場合は、現実的には債務整理が必要でしょう。債務整理には、任意整理や自己破産といった種類があります。これらの方法では、利息のカットや借金の免除などが受けられます。

債務整理にもさまざまな方法があるので、上の診断チャートに沿って取るべき手段を検討してみてください

親族や専門家に相談する

お金がない状況で借金をしてしまった場合、一人で悩まずに親族や専門家に相談することが大切です。親族に相談することで、精神的な支えや経済的な援助を得られるケースは少なくありません。しかし、親族への相談は恥ずかしいと感じる人も多いでしょう。また、親族に迷惑をかけたくないと思う人も多いはず。

その場合は、専門家に相談することも考えましょう。専門家に相談することで、借金の状況や対処法について客観的かつ専門的なアドバイスを受けることができます。専門家に相談できる場所としては、弁護士事務所や司法書士事務所、消費者生活センター、市役所などがあります。

お金がない状況を避けるために

「お金がない」という状況を避けるための方法を3つご紹介します。

・自分の収支を把握する

・衝動買いを抑える

・お金を貯める習慣を身につける

自分の収支を把握する

自分の収支を把握することは、お金の管理の基本です。収入と支出のバランスを知ることで、無駄遣いを防ぎ、節約や貯蓄に役立ちます。収支の把握に効果的なのは、家計簿をつけることです。家計簿は紙やノートのほか、アプリやソフトでも作成できます。大切なのは、毎日欠かさず記録することです。

衝動買いを抑える

衝動買いはお金の無駄遣いになるだけでなく、借金の原因にもなります。衝動買いを抑えるためには、以下の方法が有効です。

・買い物に行く前に買い物リストを作る

・買い物に行くときは現金だけ持って行く

・買い物には一人で行かない

・買い物をする前に「本当にその商品は必要か」自分に問いかけ、冷静になる

お金を貯める習慣を身につける

貯金は「お金を貯める」という意識がなければできません。最初は毎月少額でも意識的に自分で決めた金額を残すようにしましょう。

また、お釣りの小銭や予算に対して余った金額をすべて貯金箱に入れるといった習慣をつけるのもおすすめです。

まとめ

お金がない状況を放っておくと次第に借金が膨らみ、気が付いた時には利息の支払いだけで手一杯という状況になりかねません。筆者も新入社員の頃にクレジットカードのキャッシングを利用したことがありますが、冷静に明細を見ると大きな利息を払っていることに気付きました。

取り返しがつかなくなる前に、自分の状況を客観的に把握し、返済の計画を立てていきましょう。