現在では都心部を中心に当たり前に使われているキャッシュレス決済。コンビニや飲食店などではキャッシュレス決済限定のレジがあるなど、著しく普及が進んでおり、もはや現金で支払うことがほとんどないという人も珍しくないだろう。そのようなキャッシュレス決済の普及率について、国が正式なデータを算出したので紹介しよう。

2025年までに決済比率40%越えなるか

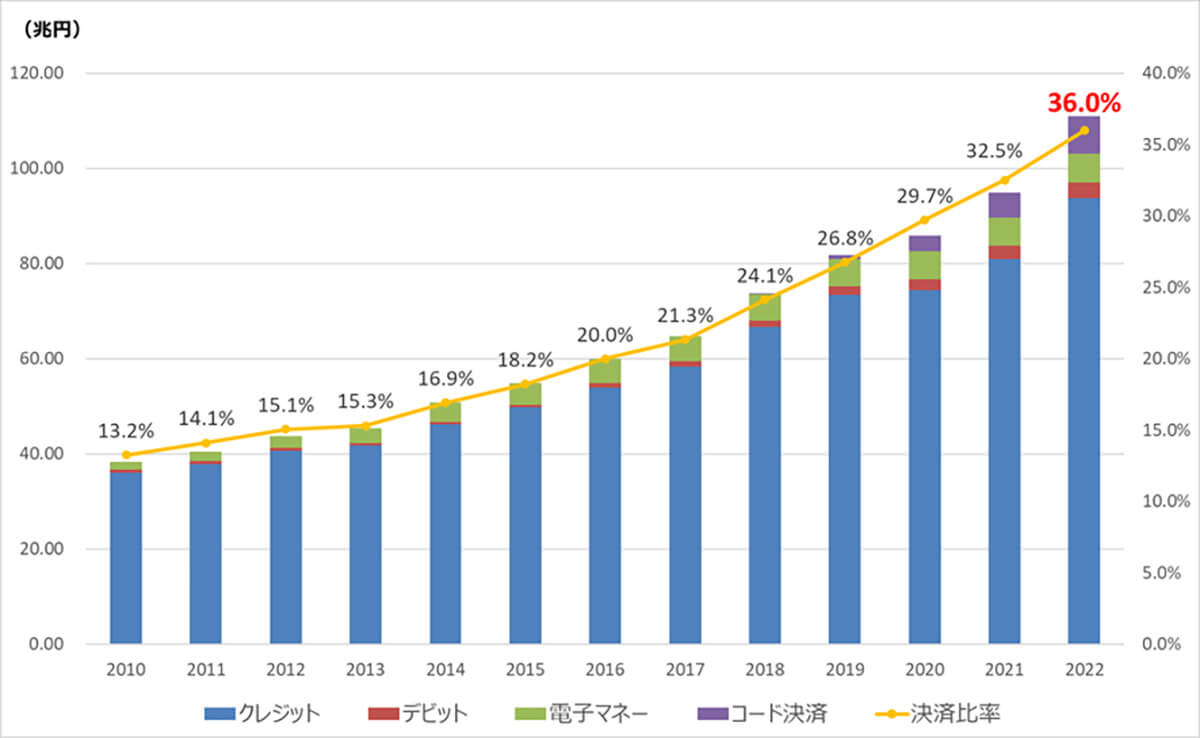

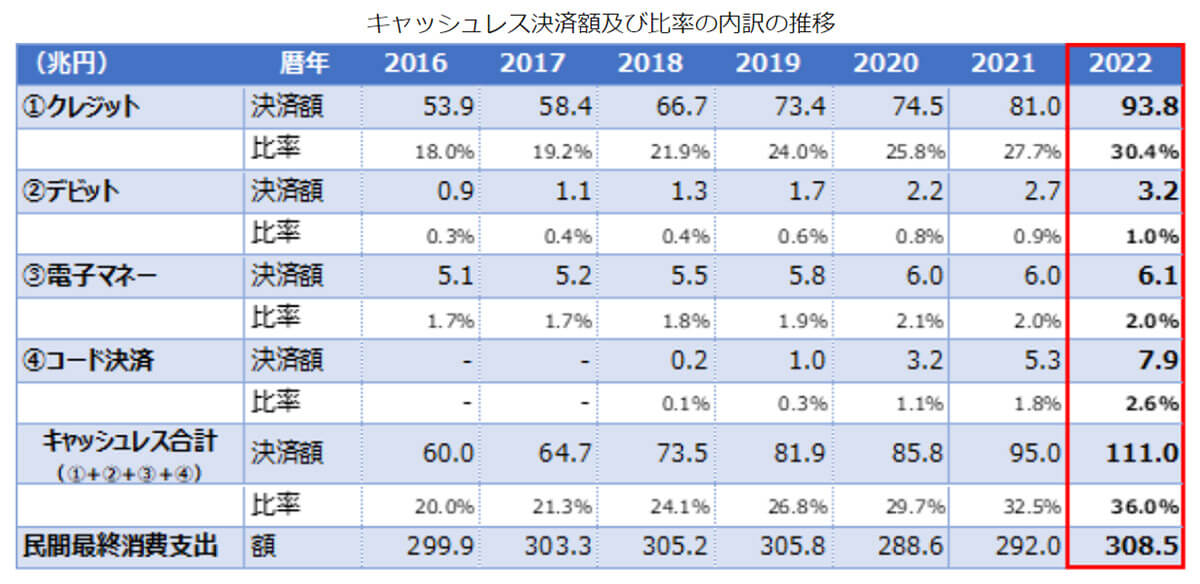

日本のキャッシュレス決済額及び比率の推移(2022年)(「経済産業省」調べ)

経済産業省は2022年までのキャッシュレス決済比率の推移を発表。2010年から比較すると媒体を問わずキャッシュレス決済比率は右肩上がりとなっており、現在は36.0%(約111兆円)にまで上っている。経済産業省は2025年までにキャッシュレス決済比率を4割程度にまで成長させるという目標を掲げており、この勢いのまま普及が進めば目標達成も可能だろう。

(「経済産業省」調べ)

内訳を見ると、どの年においても「クレジットカード」が圧倒的な利用率を誇るが、ここで注目したいのは「コード決済」だ。2018年頃に誕生したQRコードやバーコードなどを用いたコード決済は、スマホ一つでチャージや支払い、送金などが可能なことから着実に利用者が増加。とくにコロナ禍に突入した2020年からは、非接触の観点やポイント還元などのキャンペーンが充実していたことからさらに人気に火がついた。その結果、2022年にはコード決済の利用率が2.6%となり、それまで2番目に比率が高かった「電子マネー」をも上回った。今後もキャンペーンや決済可能な店舗が増加することで、コード決済の決済額はより伸びていくと考えられる。

コード決済と電子マネーの違いとは?

小銭やおつりを数える必要がなくなるだけでも、キャッシュレス決済の大きなメリットだといえる

コード決済が電子マネーよりも多く利用されているが、そもそもこれらの違いとは何なのだろうか。電子マネーとはその名の通りデータ上の通貨であり、コード決済も広義としては電子マネーに属する。経済産業省の調査に則して区別するのであれば、電子マネーとコード決済の主な違いとして、媒体、入金方法、操作方法の3点が挙げられる。

電子マネーではカードを用意する必要があり、現金やクレジットカードによって残高をチャージする必要がある。交通系の「Suica」や流通系の「WAON」などが主な代表例だろう。残高のあるカード、またはカードを内蔵したスマホやクレジットカードを読み取り端末にタッチすることで、決済が完了する。

一方、コード決済は専用のアプリ内ですべて完結するのが最大の特徴だ。チャージ、送金、決済なども簡単に行える。またポイント還元やクーポンなどがあるサービスも多いため、基本的にはお得に買い物ができるはずだ。

キャッシュレス決済は、簡単に支払いを完了できることや現金を持ち歩かなくともいいことなどから、今後も普及が進んでいくと考えられる。さまざまなサービスに紐づいているクレジットカードはもちろん、スマホさえあれば大抵の買い物をこなせるようになるコード決済も発展していくだろう。しかし、最初の申請などはとくに高齢者にとってはハードルが高く、導入が難しい可能性がある。誰でも操作できるように分かりやすいマニュアルの用意などの施策が必要かもしれない。

引用元:【経済産業省】