つみたてNISAやiDecoの利用が浸透し、多くの人にとって身近な存在となった「投資」。楽天証券をはじめとして、インターネットを通して利用しやすい証券会社も以前より増えました。

投資初心者には、楽天証券やSBI証券、LINE証券、松井証券などがおすすめです。それぞれの特徴や手数料などを比較して、自分に合った証券会社を選びましょう(画像引用元:各公式サイト)

とはいえ、「実際に投資をしています」という人は、日本ではまだまだ少ないのが現状。情報収集だけはしているけれど、実際には始めていない方も多いのではないでしょうか。

この記事では投資に興味があるけれど、何から始めればいいかわからない初心者の方に向けて、投資の基本やおすすめの商品や方法、始め方のステップなどをわかりやすく解説します。失敗しない投資商品選びのコツや、投資のリスクとリターンの関係性も解説するので、ぜひ参考にしてください。

投資とは何か?お金を増やすために把握しておきたい基本

投資を始めるに際して、知っておきたい基本知識について解説します。

投資の必要性とメリット

投資とは、主に利益を見込んで自分のお金を使うことです。たとえば、株式や投資信託などを購入することが投資にあたります。購入した株式や投資信託の売却益が「利益」となりますが、もちろん相場次第では元本割れのリスクもあります。

投資をすることには、以下のようなメリットがあります。

・預金より高い利回りが期待できる

・複利効果で長期的にお金が増える

・節税や老後資金などの目的に合わせて運用できる

・自分の興味や価値観に沿って選べる

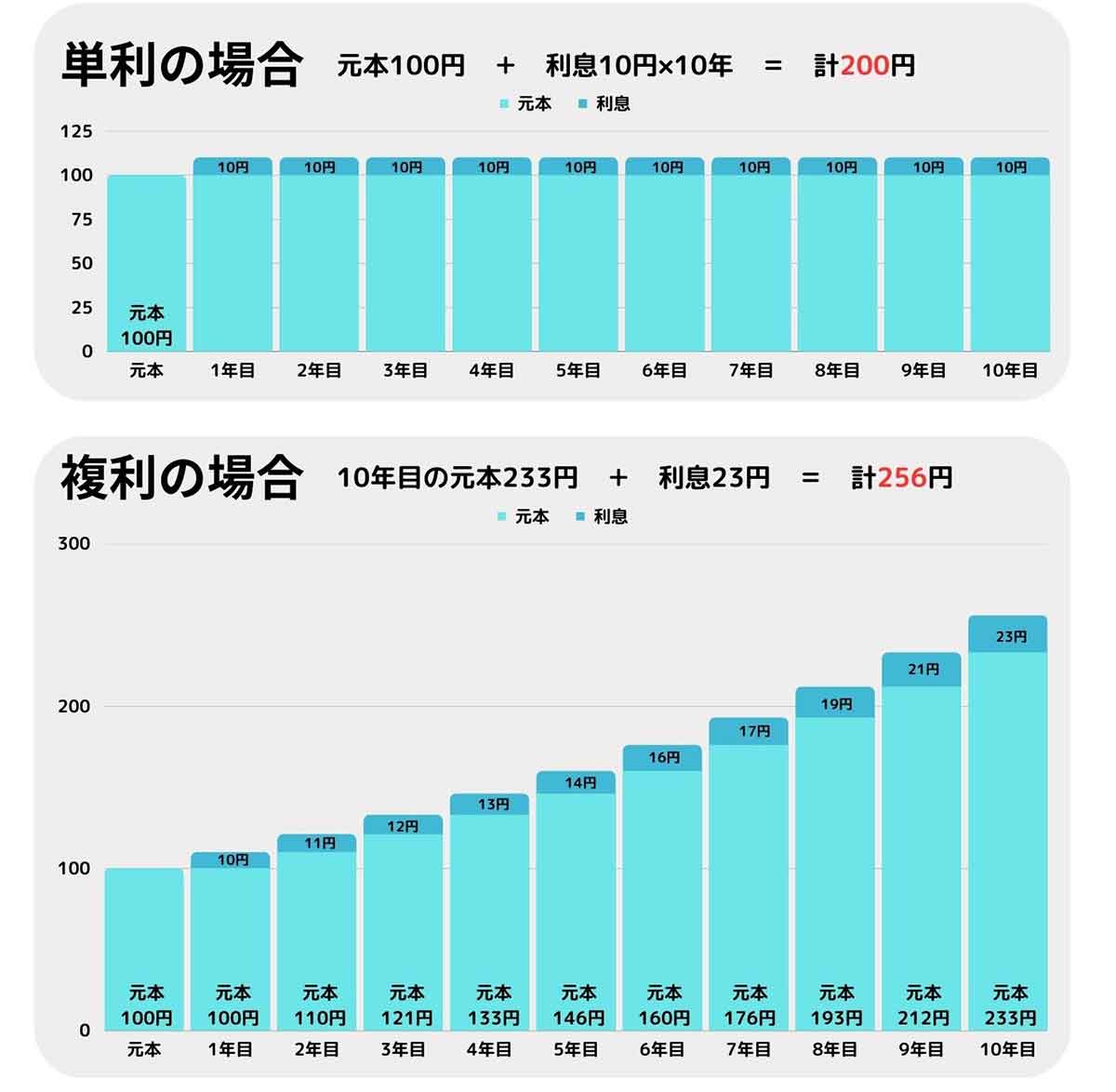

長中期の投資では、複利商品を選ぶことを意識しましょう。複利効果とは元本についた利息に対して、さらに利息が付くこと。たとえば、100円を年利10%で運用した場合、単利と複利では以下のようになります。なお、1円以下は切り捨てて計算しています。

複利効果は、投資信託や株などの長期運用でとくに効果を発揮します。複利の場合、元本に加算された利息も次回の計算対象となるため、元本が増えることで、次の利息も増えます。そのため、長期的な運用においては、複利の方が有利になります

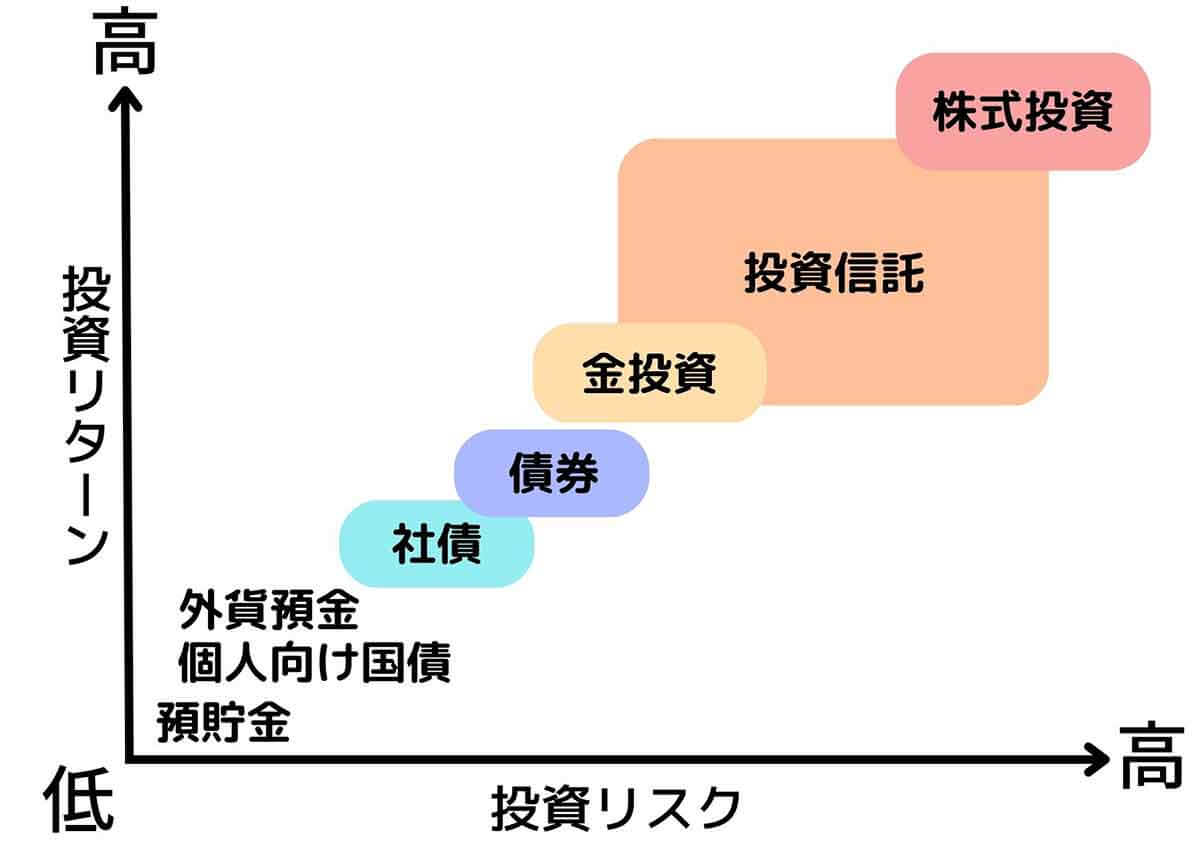

投資にはどのような種類がある?

投資には、さまざまな種類があります。大きく分けると、以下のようなものがあります。

投資の代表格である株式投資は、高リターンが狙えるものの、リスクも高くなっています。一方、預貯金はリスクはほぼないものの、リターンもごくわずか。基本的にリターンとリスクは比例する関係にあります。低リスクで高リターンの投資は基本的に存在しないと心に留めておきましょう

各投資手法の特徴は以下の通りです。

・株式:企業の一部を所有する権利を表す証券。株価の上昇や配当で利益が得られる。

・債券:国や企業が借金をする際に発行する証券。一定期間後に元本と利息が返済される。

・投資信託:プロが運用する資産に分け前で参加する商品。株式や債券などの組み合わせで分散投資ができる。

・外貨預金:外国通貨を預ける預金。為替レートの変動で利益が得られる。

・金投資:金やプラチナなどの貴金属を買う投資。インフレや不安定な時期に価値が高まる。

・不動産投資:土地や建物を買って家賃収入や売却益を得る投資。REIT(不動産投資信託)なら少額から参加できる。

投資にはどのようなリスクがある?

投資には必ずリスクが伴います。リスクとは、投じたお金(元本)が減る可能性や、期待した利益が得られない可能性のことです。具体的には以下のようなリスクが生じるおそれがあります。

・株価変動リスク:景気や企業業績などの影響を受け、株式価格が上下する可能性

・信用リスク:財政難や経営不振などにより、株式や債券を発行した国や企業が返済不能になる可能性

・流動性リスク:市場で金融商品を売りたいときに売れないか、希望する価格で売れない可能性

総じて投資した金額に対して、リターンが元値を下回る可能性が十分にあることを理解しましょう。

初心者が覚えておきたい投資の3つの鉄則について解説します。

長期・積立・分散

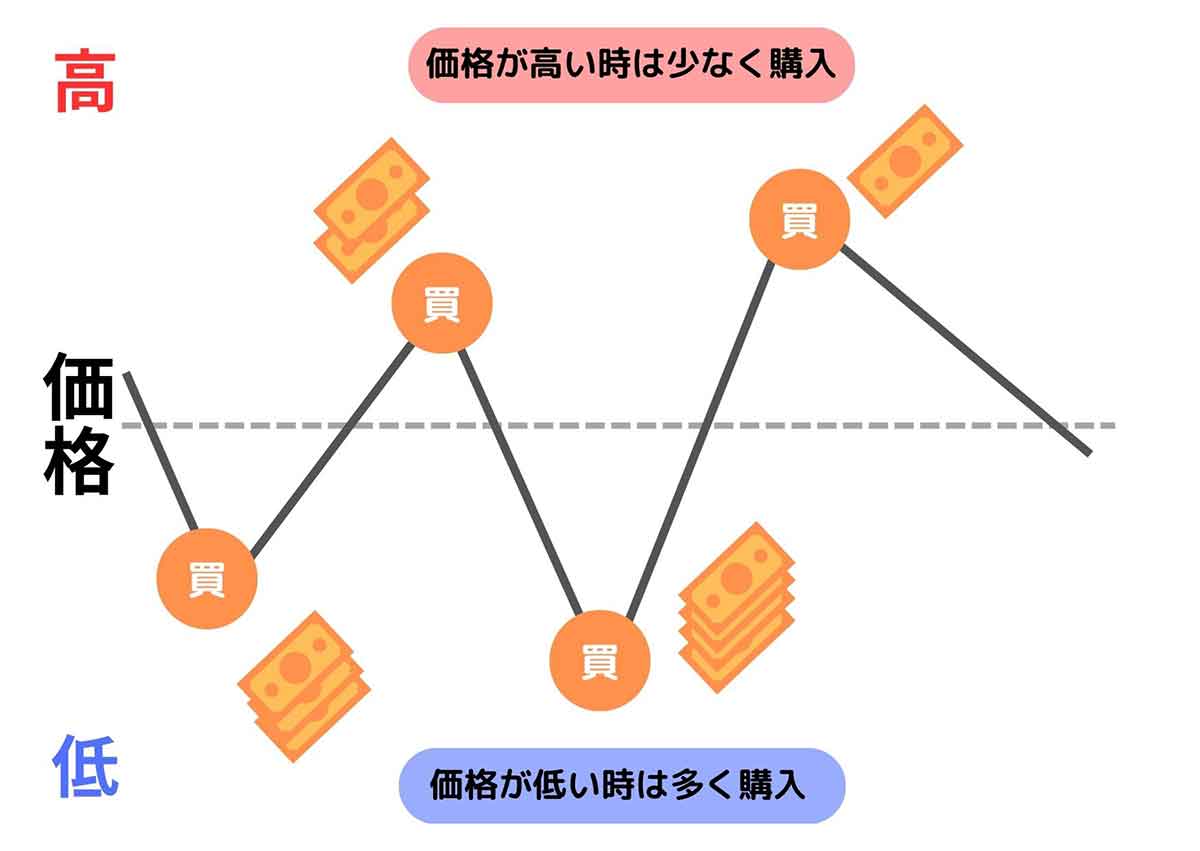

投資で失敗しないためには、「長期・積立・分散」という3つの鉄則を守ることが大切です。

「長期・積立・分散」が失敗しないための鉄則である理由は、長期的には株式や投資信託などの金融商品は上昇傾向にあると考えられており、また毎月積み立てることにより価格が高い時は少なく、価格が低い時は多く購入することにより、平均的な価格で購入できるため。さらに、ひとつの金融商品に偏らず、複数の金融商品に分散して投資することで、特定の金融商品が下落しても、他の金融商品でカバーできるので、「長期・積立・分散」投資は失敗しにくい方法と言えます

リスクとリターンの関係性

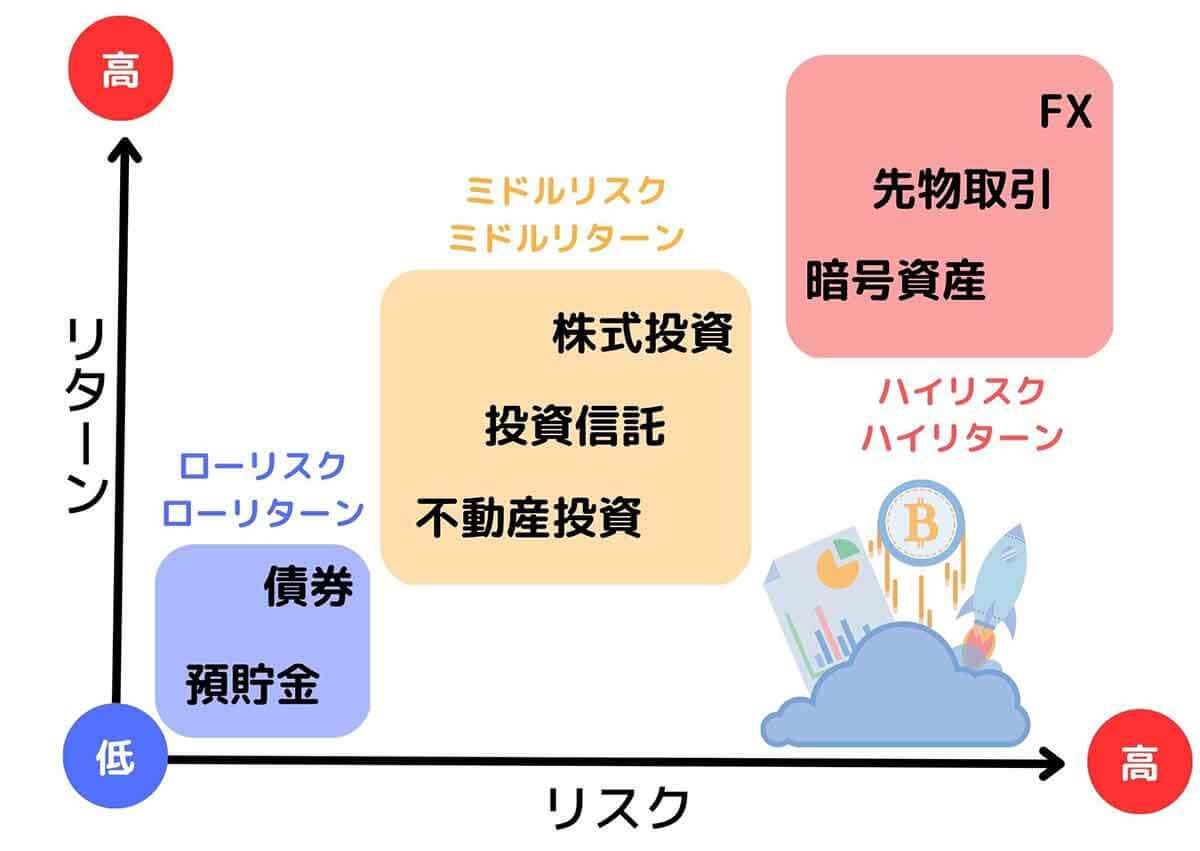

投資にはリスクとリターンの相関性があります。一般的に、リスクが高いほどリターンも高く、リスクが低いほどリターンも低くなります。

たとえば、株式は債券よりもリスクが高いですが、利回りも高いです。逆に、預貯金はリスクが低いですが、利回りも低いです。投資をするときは、自分がどれくらいのリスクを受け入れられるかを考えて、自分に合ったリスクレベルの金融商品を選ぶことが重要です

複利効果

投資で得た利益を再投資して増やすことを複利効果と言います。複利効果は、長期的にお金を増やすために非常に有効な方法です。

たとえば、月2万円を10年間積み立て、年利5%で運用した場合、単利だとトータルで252万円ですが、複利だと約310万円になります。

初心者におすすめの投資方法と投資商品

投資には前述の通り必ずリスクがあります。そのリスクを減らす方法のひとつが、分散投資。分散投資には「資産・銘柄」の分散のほか、投資するタイミングをずらす「時間(時期)分散」という考え方があります。

初心者におすすめの投資商品と方法は以下の通りです。

・ つみたてNISA

・iDeCo(イデコ)

・投資信託

つみたてNISA…非課税で長期的に運用できる投資制度

つみたてNISAとは、毎月一定額投資信託などを購入する際に、その利益が非課税になる制度です。

つみたてNISAでは、年間40万円までの積み立てが可能で、最長20年間非課税が続きます。つみたてNISAは、長期的に分散投資を行うことで、複利効果やリスク低減効果を享受できるメリットがあります。つみたてNISAが可能な金融機関には、証券会社、銀行・信託銀行、信用金庫、信用組合、投信会社、農協、労働金庫があります。証券会社だと楽天証券やSBI証券、松井証券などが扱っています

(画像引用元:楽天証券公式サイト)

iDeCo(イデコ)…老後資金を節税しながら運用できる投資制度

iDeCo(イデコ)とは、「個人型確定拠出年金」の略称で、自分で老後資金を積み立てる制度です。

iDeCoでは、毎月一定額を控除前の給与から引いて運用することで、所得税や住民税が減額されます。また、運用中の利益も非課税です。iDeCoでは、年金受給開始時までお金を引き出せませんが、老後の生活費を確保するために有効な制度です。 iDecoを扱っている証券会社は、SBI証券、楽天証券、LINE証券、マネックス証券、松井証券などがあります

(画像引用元:SBI証券公式サイト)

投資信託…世界中の株式や債券に分散投資できる商品

投資信託とは、多くの人から集めたお金をプロが運用し、その利益を分配する商品です。投資信託では、日本だけでなく世界中の株式や債券などに分散投資できます。また、少額から始められる商品も多くあります。

投資信託を扱っている金融機関は、銀行、証券会社、郵便局、信用金庫、ネット証券、一部の投信会社などがあります。 投資信託を買う際には、取り扱っている金融機関によって手数料や最低購入金額が異なる場合があるので、注意しましょう

(画像引用元:三井住友銀行公式サイト)

投資信託商品は、大きく分けてインデックス型とアクティブ型があります。インデックス型は特定の株価指数や債券指数に連動するように運用され、手数料が安く、分散投資ができるメリットがあります。一方、アクティブ型はプロの判断で個別の銘柄を選び指数を上回る利益を目指すもので、高リターンが狙えるものの手数料が高く、運用成果にばらつきがあるといったデメリットがあります。

投資信託にかかる手数料は、購入時にかかる販売手数料や、保有時にかかる運用管理費用などがあります。手数料は投資信託の種類や販売会社によって異なるので、投資信託説明書(目論見書)などで確認するようにしましょう。手数料は投資成果に影響するので、できるだけ低いものを選ぶことが重要です。

投資にはさまざまな種類がありますが、やはり身近なのは「つみたてNISA」「iDeCo」でしょう。つみたてNISAやiDeCoは、非課税で長期的に資産形成ができる制度ですが、始めるためにはいくつかの手続きが必要です。始めるための手続きの流れを簡単に説明します。

証券口座の開設方法

iDecoでは証券口座は不要ですが、つみたてNISAでは証券会社やネット証券などの金融機関に証券口座を開設する必要があります。証券口座の開設方法は、金融機関によって異なりますが、一般的には以下のような手順になります。

1.金融機関のウェブサイトや店舗で申し込みフォームに必要事項を記入する

2.本人確認書類(運転免許証やパスポートなど)のコピーを送付するか、ウェブカメラで撮影する

3.口座開設の承認を受ける

4.振込口座や暗証番号などの登録を行う

つみたてNISAやiDeCoの金融機関選びのポイント

つみたてNISAやiDeCoで投資信託などを購入する金融機関は、自分で自由に選べます。しかし、金融機関によっては、.取り扱っている投信銘柄の数や種類、販売手数料や運用管理費用などの手数料に違いがありますので、注意して選ぶようにしましょう。

また、ウェブサイトやアプリなどの使い勝手や、カスタマーサービスやセミナーなどのサポートの手厚さも金融機関によって異なります。「とにかく取り扱い銘柄が多いところがいい」「少し手数料が高くても初心者なのでサポートが手厚い金融機関がいい」など、自分の希望を明確にして金融機関を選ぶことがポイントです。

つみたてNISAやiDeCoで選ぶべき投信銘柄

つみたてNISAやiDeCoで投資信託を選ぶ際には、自分の目標額や期間、リスク許容度などに合わせて、適切なポートフォリオ(投資先の組み合わせ)を作ることが大切です。一般的には、以下のようなポイントに注意して投信銘柄を選ぶと良いでしょう。

・長期的に安定した成長が見込めるインデックス型投信銘柄を中心にする

・日本だけでなく世界中の株式や債券に分散投資できるグローバル型投信銘柄を組み入れる

・手数料や運用管理費用などのコストが低い投信銘柄を選ぶ

・自分のライフプランに応じて定期的にポートフォリオを見直す

投資の始め方を4ステップで解説

個別銘柄や投資信託の購入など、より幅広く投資を行いたい場合は、以下の4つのステップに沿って始めましょう。

STEP①ライフプランに合わせて目標額などを検討する

投資を始める前に、自分のライフプランを考えてみましょう。たとえば、以下のようなことを考えると良いでしょう。

・いつまで働くつもりか、どのくらいの収入があるか

・老後はどのような生活をしたいか

・相続や贈与などの対策は必要か

これらのことを考えることで、自分が投資によって達成したい目標額や期間、種類(教育資金や老後資金など)が明確になります。自分に合った投資プランを立てるための重要なステップです。

STEP②投資ポートフォリオを作る

ポートフォリオとは、投資先の組み合わせを指します。ポートフォリオを作ることで、自分の目標額や期間、リスク許容度に応じて、適切な資産配分(株式や債券などの資産の割合)を計画できます。

投資における「投資先」は、株式から国債、社債、不動産、純金まで多岐にわたります。各投資先のリスクとリターンの傾向を把握し、自分がどれくらいのリスクを取れるか、リターンを狙うかによって、投資先を調整することが大切です。

STEP③より具体的に投資先を選ぼう

ポートフォリオを作成したら、具体的な投資先を選びましょう。たとえば「株式」を中心にポートフォリオを組むのであれば、具体的にどの企業の株式を購入するのか検討していきます。個別銘柄はリスクも高いので、他の低リスクな金融商品と組み合わせるのも良いでしょう。

STEP④証券口座の開設・入金

投資先を選んだら、証券口座を開設しましょう。証券会社やネット証券などの金融機関で開設した上で、購入に必要な金額を銀行口座などから入金しましょう。入金したお金を原資に株式などを購入します。

これから投資を始める方へのアドバイス

投資を始めるにあたって、今まで解説してきたことを踏まえて、以下の3つのアドバイスをお伝えします。

自分のライフプランに合わせて目標額や期間を設定する

自分がいつまでにどれくらいのお金が必要か、どのような目標を持っているかを明確にすることが大切です。目標額や期間によって、投資する金額や方法も変わってきます。たとえば、短期的な目標であれば、リスクが低く流動性が高い商品を選ぶことが望ましいです。

一方、長期的な目標であれば、リスクが高くても成長性が高い商品を選ぶことが効果的です。

ポートフォリオを作って自分に合ったリスクレベルを決める

前述の通り、投資先のポートフォリオは最重要項目の1つです。リスクレベルが高い金融商品を多めに取り込むのか、低リスクの商品を中心に組むのかなど慎重に決めましょう。

初心者の場合は「月2万円程度の積立」から始めるのが安全

まずは余剰資金で「月2万円程度の積立」から始めるのがリスクを考えても慣れるためにも安全です。資金力や知識がなくても気軽に投資を始められる金額の範囲内である上、毎月一定額を積み立てることで時間(時期)分散ができます。加えて、長期的に複利効果やリスク低減効果を享受できます。

逆に初心者のうちから多額を短期的に投資することは、リスクが高いためおすすめしません。

投資に関するよくある質問

投資に関するよくある疑問と答えをまとめました。

投資には初期費用、手数料はかかる?

証券口座開設費用は無料であることが多いですが、投資には金融商品の購入時の販売手数料、保有時の運用管理費用などのコストがかかります。コストは投資成果に影響しますので、できるだけ低いものを選ぶことが望ましいです。

投資は土日も可能?

金融商品の種類や取引所の営業時間によって異なります。一般的に、株式や債券などの個別銘柄は平日の日中にしか取引できませんが、投資信託やETFなどの金融商品は土日でも取引できる場合があります。また、ネット証券なら24時間注文できる場合もあります。

投資金額の目安は?月5000円~1万円の積立は意味がない?

投資金額の目安は、自身の収入や支出、目標額や期間などによって違ってきます。基本的に生活費は確保した上で、余裕資金を投資すべきでしょう。月5000円~1万円の積立は少ないと感じるかもしれませんが、長期的に続けることで複利効果やリスク低減効果を享受できるので、少額でも始める意味はあります。

投資信託の積立をしたら将来的にいくら貯まる?

投資信託の積立をしたら将来的にいくら貯まるかは、積立額や期間、運用成果などによって異なります。運用成果は市場環境や金融商品の種類によって変動しますので、将来の保証ではありません。ただし、長期的に見れば、株式や債券などの金融商品は預金よりも高い利回りが期待できます。たとえば、月1万円を20年間積み立てて年率5%で運用した場合、約408万円になります。

つみたてNISAとiDeCoはどちらがいい?

つみたてNISAとiDeCoは、非課税で長期的に資産形成ができる制度ですが、目的や特徴が異なります。

つみたてNISAは、自由にお金を引き出せる代わりに、現在は非課税期間が最長20年です。iDeCoは、老後資金を節税しながら運用できる代わりに年金受給開始時までお金を引き出せません。

近い将来、急にお金が必要になる可能性が高い場合は、NISAを利用しておく方が無難でしょう。また両方利用することももちろん可能です。

まとめ

今回は「つみたてNISA」「iDeco」の利用が浸透したことで、多くの人にとって身近になった「投資」の初歩的な知識や投資商品の選び方などを解説しました。

月数万円などの積立投資でも十分に老後資金の備えとして価値があります。証券口座の開設など「めんどう」な手続きもありますが、まずは気軽に少額から積立を始めてみてはいかがでしょうか。