急な出費や資金繰りに困ったとき、10万円程度のお金がすぐに必要になることもありますよね。しかし、どこからどうやって借りればいいのかわからないという方も多いのではないでしょうか?

そこでこの記事では、10万円を借りる方法をまとめてご紹介。カードローンやスマホアプリ提携ローン、公的制度などさまざまな方法があるので、それぞれのメリットやデメリット、審査や利息についてわかりやすく解説します。

10万円を借りたいときに選ぶべき方法とは?

10万円を借りる方法にはさまざまなものがあります。たとえば低金利で借りるならば「銀行系カードローン」が適しており、即日融資が必要ならば「消費者金融」が適しているでしょう。また生命保険を利用した貸付や、質屋の利用といった手もあります。

たとえば消費者金融は、審査が簡単で最短即日融資が可能。しかし、金利が高く返済期間が短いことが欠点です。プロミスやレイク、また近年はLINEポケットマネーなどが有名です(ロゴ画像は各公式サイトより引用)

一方、銀行系カードローンは金利が安く、返済期間も長めに設定されています。楽天銀行スーパーローンや三井住友銀行カードローン、イオン銀行カードローンなどが代表的な商品です(ロゴ画像は各公式サイトより引用)

どのような方法を選ぶとしても審査や実際の借り入れにはある程度時間がかかります。金利や返済条件を比較して選ぶことが大切です。

低金利で10万円借りるなら「銀行系カードローン」

銀行系カードローンは、その名の通り銀行が提供するカードローン。消費者金融と比べて上限金利が低く、使いやすいのが特徴です。また、銀行の信頼性に加えて、安心感の高さで選ぶ人も少なくありません。

今回は、楽天銀行スーパーローン、三井住友銀行カードローン、イオン銀行カードローンのそれぞれの特徴を解説します。

| 楽天銀行スーパーローン | 三井住友銀行カードローン | イオン銀行 カードローン | |

| 金利 | 1.9%~14.5% | 1.5%~14.5% | 3.8%~13.8% |

| 無利息期間 | 借り入れの翌日から30日間 ※条件あり |

なし | なし |

| 借入限度額 | 800万円 | 800万円 | 800万円 |

| 即日融資 | × | × | × |

| 審査時間 | 最短即日 | 最短翌営業日 | 最短翌日 |

楽天銀行スーパーローン

楽天銀行スーパーローンは、楽天会員限定でカードローンの審査を優遇するサービス。10万円から800万円までのご利用限度額の中から、ニーズに合わせて選ぶことができます。借入利率は年1.9%~14.5%と低金利で、MY ONEネット特約会員にはさらに0.4%の特約利率が適用されます。

楽天銀行スーパーローンは、ネットから24時間いつでも申し込み可能。書類の記入も不要で、証明書類送付アプリで簡単にご提出できます。審査完了後、スーパーローンカードが発行され、近くのコンビニなどの提携ATMからご利用できます。Webや電話からでも融資可能です

(画像引用元:楽天銀行スーパーローン公式サイト)

なお、楽天銀行スーパーローンは、新規で楽天銀行口座の開設と楽天銀行スーパーローンを同時に成約した場合のみ借り入れの翌日から30日間利息0円となります。

三井住友銀行カードローン

三井住友銀行カードローンは、金利年1.5%~14.5%で、限度額10万円から800万円までお申込可能。本人確認書類の提出もWebから簡単にできます。審査結果はメールで届きます。

三井住友銀行カードローンは、全国の三井住友銀行・提携コンビニATMで利用可能。毎月の返済額は2,000円からとなっており、無理のない範囲で返済できます

(画像引用元:三井住友銀行カードローン公式サイト)

イオン銀行カードローン

イオン銀行カードローンは、利便性が高く、迅速な審査・融資が可能で、手数料の割引やキャンペーンが魅力的です。イオン銀行カードローンの金利は、年利3.8%~13.8%で、適用金利は限度額と申込内容によって変動します。

イオン銀行カードローンは、全国のイオンモールやイオン銀行ATMで24時間手続きが可能。急な出費にも対応できます。毎月の返済額は1,000円からで、金銭的に困窮していても計画的に返済していくことができます

(画像引用元:イオン銀行カードローン公式サイト)

即日融資で10万円借りるなら「消費者金融」

消費者金融のカードローンとは、個人向けの小口融資サービスです。 審査もスピーディーで、 最短25分〜60分で結果が分かる場合もあります。

消費者金融のカードローンは、銀行や信販会社と異なり貸付業務に特化しているため、審査スピードが早いのが特徴。また、審査基準も比較的緩やかで、他社で断られたという場合でもOKというケースもあります。

ただし、消費者金融のカードローンは 金利が高めであることが多く、借りたお金は早めに返済することが大切です。 返済期間や返済方法は業者によって異なるので、契約前にしっかり確認しましょう。

| LINEポケットマネー | レイク | プロミス | |

| 金利 | 年3.0%~18.0% | 年4.5%~18.0% | 年4.5%~17.8% |

| 無利息期間 | 100日間(実質) | 60日間 ※条件あり |

30日間 |

| 借入限度額 | 300万円 | 500万円 | 500万円 |

| 即日融資 | × | ○ | ○ |

| 審査時間 | 最短30分 | 最短25分 | 最短25分 |

LINEポケットマネー

LINEポケットマネーとは、 LINEでお金が借りられるローンサービスです。 LINEスコアというスコアリングサービスを活用して、個人に合った貸付条件でのご利用が可能です。申込みから借入まで、すべてLINEで完結するため、手続きが簡単です。金利は年3.0%~18.0%となっています。

返済日前に専用LINEアカウントより返済金額の案内通知が届くので、返済のうっかり忘れを防止できます。はじめての借入では、新規ご契約日から100日間に支払った利息をキャッシュバックするサービスも。LINEポケットマネーを利用するには、LINEポケットマネー加入時の年齢が満20歳から満65歳までの安定かつ継続した収入の見込める方、 LINEアカウントとLINE Moneyアカウント(LINE Pay)に登録している方という条件を満たしている必要があります

(画像引用元:LINEポケットマネー公式サイト)

レイク

レイクは最短25分で融資が可能。はじめての借り入れの場合、60日間利息0円のサービスもあります。申込みから借入まで、すべてWebで完結させることも可能です。金利は年4.5%~18.0%です。

レイクの返済日は契約手続き時に自分で指定することが可能。返済方法はWebや口座振替、ATMなど多彩です。全国のコンビニATMなら、24時間365日借入や返済ができます

(画像引用元:レイク公式サイト)

なお、レイクではじめて借入する場合、60日間利息0円(Web申し込み限定)、もしくは借入金のうち5万円まで180日間利息0円のどちらかを選ぶ無利息期間が用意されています。

プロミス

プロミスはWebや電話、自動契約機などで申込みができ、最短15秒で事前審査の結果が分かります。本審査は最短25分で完了し、最短1時間で融資が可能。はじめてのお申込みで30日間無利息のサービスもあります。金利は年4.5%~17.8%です。

返済日は毎月5日・15日・25日・末日のいずれか。返済方法はインターネット振込や提携ATMなどです。提携ATMなら、24時間365日借入や返済ができます

(画像引用元:プロミス公式サイト)

クレジットカードのキャッシング枠はカードに設定された借り入れ枠のこと。クレジットカードの審査が通っていれば、カードを持っているだけで借り入れが可能になります。

たとえば「楽天カード」の通常カードにもキャッシング枠は存在し、借り入れが可能。利用可能枠は1万円~90万円で、利用者の信用度などによって大きく違います。実質年率は18.0%で消費者金融に相当する年利です

審査がない分、金利が高いことが欠点です。返済計画をしっかりと立てて早期に返済することをおすすめします。

担保を活用して借りるなら「質屋」「定期預金担保貸付」「契約者貸付制度」

担保とは、お金を借りる人が貸す人に提供する、借りたお金の返済ができなくなったときに代わりになるもの。 たとえば不動産や自動車、宝石や貴金属などの財産や、定期預金や生命保険などの金融商品です。

こうした担保を活用することで、金利が低くなったり、審査が有利になったりする場合があります。

ここでは、担保を活用してお金を借りる方法として、「質屋」「定期預金担保貸付」「契約者貸付制度」の3つを紹介します。

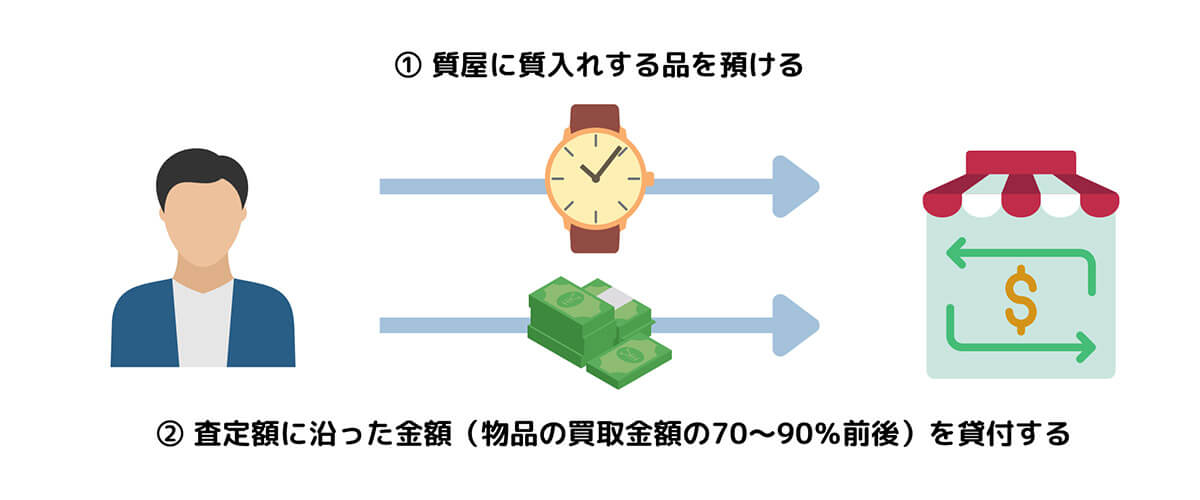

質屋で即日融資:腕時計や貴金属などの品物を担保に

質屋では、担保で即日融資を受けることが可能。具体的には、宝石や貴金属、ブランド品や家電製品などの財産を持ち込むことで、その価値に応じてお金を借りることができるシステムになっています。

融資額は担保の品の買取金額の7割から9割が目安。担保にした品物が、一定期間内に返済期限までに返せなかった場合、質屋はその品物を売却し、その代金を元利金として融資したお金の返済に充てます

定期預金担保貸付で借りる:銀行の定期預金を担保に利用

定期預金担保貸付は、銀行の定期預金を担保にして融資を受ける方法です。定期預金の金額に応じて、融資枠が設定されます。具体的には定期預金を担保に預金額の最大90%まで借り入れ可能で、金利は0.5%程度が目安です。

なお、定期預金担保貸付については以下の記事で詳しく解説していますので、参考にしてください。

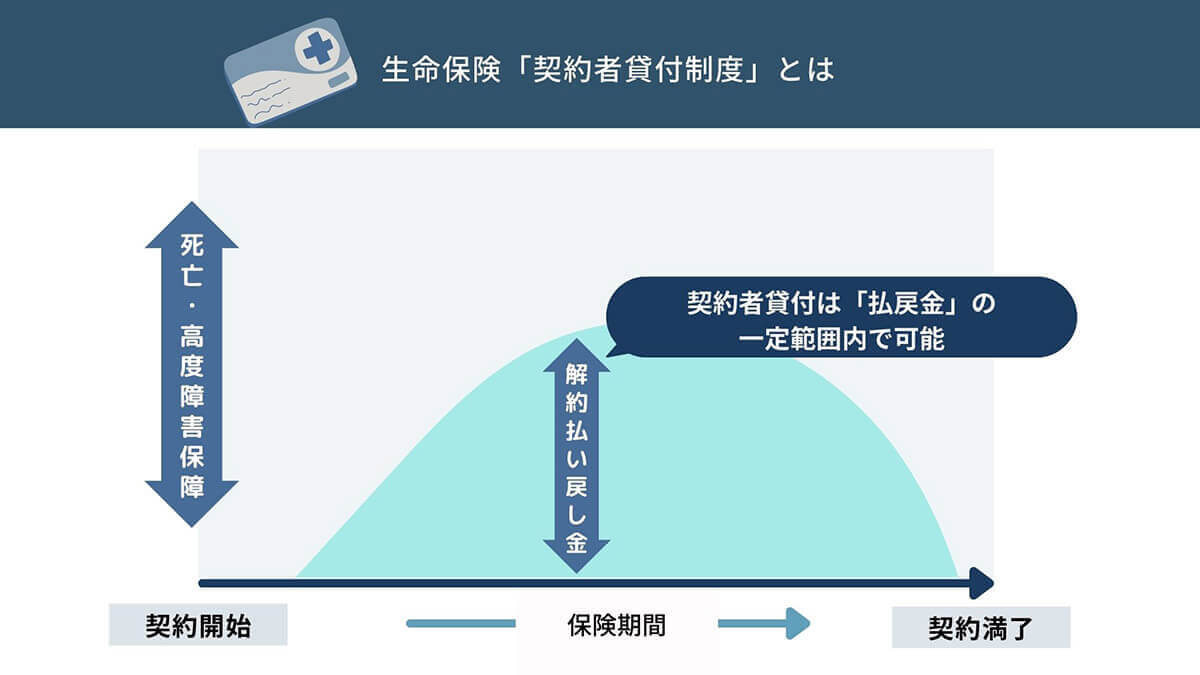

契約者貸付制度で借りる:生命保険を利用した融資

契約者貸付制度とは、生命保険の解約返戻金を担保にお金を借りることができるサービスです。

生命保険の契約者貸付制度は、解約返戻金を担保にお金を借りることができるサービス。 保険を継続しながら借り入れができるので、保障の持続が可能です

融資額は払い戻し金額の7割~8割。おおむね15万円程度の解約払戻金があれば、10万円程度を借りるのは簡単でしょう。契約者貸付の金利は低いので、借りやすい方法の1つです。

公的融資制度を利用して国や行政から「10万円借りる」手もある

公的融資制度とは、国や地方自治体などの公的機関が個人や法人に対して融資を行う制度です。 公的融資制度には、個人向けと法人向けの二種類があります。 ここでは、個人向けの公的融資制度の中で、10万円程度の小額のお金を借りることができるものを紹介します。

生活福祉資金貸付制度の概要と審査基準

生活福祉資金貸付制度とは、生活困窮者やその恐れのある人に対し、市区町村が無利子でお金を貸す制度です。貸付を受けるには、市区町村の窓口で申請し、審査を受ける必要があります。

具体的には「総合支援金制度」をはじめとした、主に4通りの制度があります。

| 制度名 | 対象者 | 貸付限度額 |

| 総合支援金制度 | 失業等によって生活維持が困難な世帯に再就職までの支援金を支給 | 単身世帯で最大月15万円 |

| 福祉資金 | 障害者世帯で車椅子などの福祉機器の購入や住宅改修が必要な場合 | 対象経費により50万~460万円 |

| 教育支援基金 | 子どもの就学に際して入学経費や授業料などの支援が必要な世帯 | ・高校 → 月3.5万円以内 ・高専/短大 → 月6万円以内 ・大学 → 月6.5万円以内 ・修学支度費は50万円以内 |

| 不動産担保生活資金 | 現在住んでいる不動産を担保に融資を受けたい世帯 | 月額30万円以内 |

緊急小口資金貸付の概要と審査基準

緊急小口資金貸付とは、生活福祉資金貸付制度の一部で、急な出費や事故などでお金に困った方に対して、市区町村が無利子でお金を貸す制度です。条件は以下の通りです。

| 対象者 | 緊急かつ一時的に生活の維持が困難になった世帯 |

| 貸付限度額 | 原則10万円以内 |

| 据置期間 | 貸付けの日から2月以内 |

| 償還期限 | 据置期間経過後12月以内 |

| 貸付利子 | 無利子 |

| 保証人 | 不要 |

求職者支援資金融資制度の概要と審査基準

求職者支援資金融資制度 求職者支援資金融資制度とは、求職者支援制度で職業訓練を受ける方に対して、厚生労働省が有利子でお金を貸す制度です。 貸付額は、単身者月額5万円、扶養家族を有する者月額10万円×給付金の受講予定訓練月数です。 利率は3.0%(うち信用保証料0.5%)で、担保や保証人は不要です。

・単身者が6カ月の職業訓練を受ける場合

月額5万円 × 6カ月 = 30万円

・配偶者がいる人が6カ月の職業訓練を受ける場合

月額10万円 × 6カ月 = 60万円

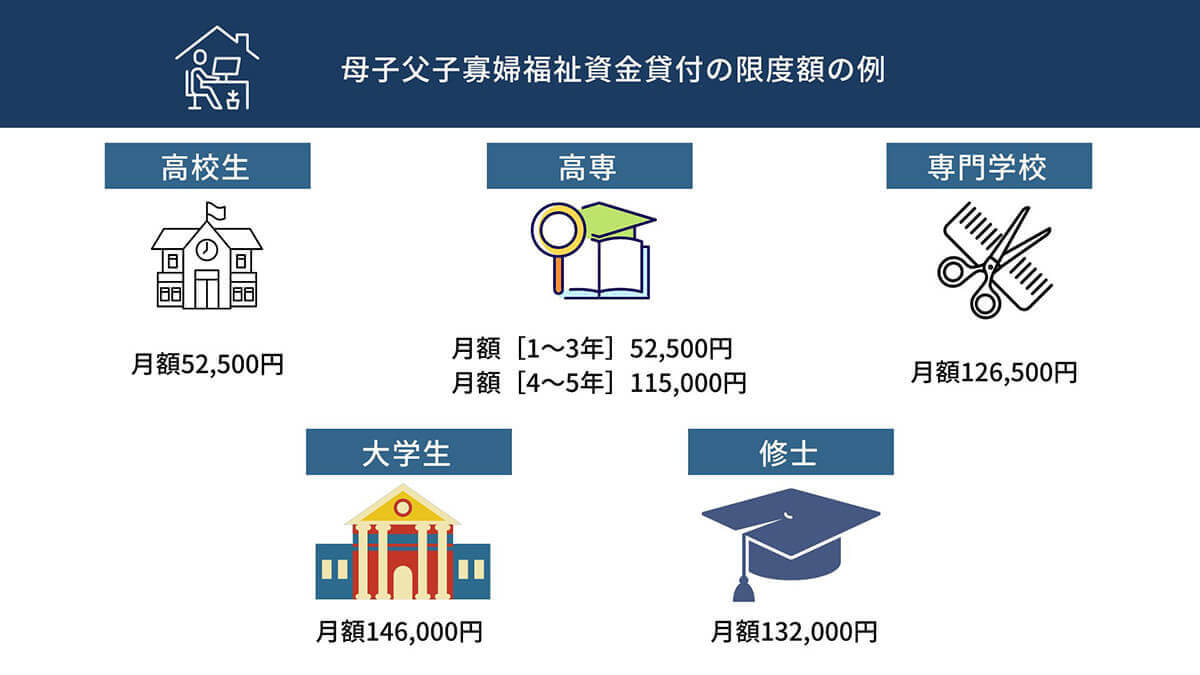

母子父子寡婦福祉資金貸付の概要と審査基準

母子父子寡婦福祉資金貸付とは、母子家庭や父子家庭、寡婦などのひとり親家庭に対して、経済的自立や生活安定を支援するために、国や自治体が無利子や低利でお金を貸す制度です。

母子父子寡婦福祉資金貸付には、「事業開始資金」、「技能習得資金」など12種類がありますが、ひとり親を対象とした貸付のため、多くの制度利用者の借り入れ目的は「修学資金の確保」。修学資金は子どもの成長に合わせて、大学院を卒業するまで毎月決まった金額を借り入れ可能です。大学生の子どもを扶養するひとり親世帯の場合、最大で月額14万6000円の借り入れができます。参考:男女共同参画局

教育一般貸付の概要と審査基準

教育一般貸付とは、国や日本政策金融公庫が中学校卒業以上の学生やその保護者に対して、教育資金を無担保・固定金利で貸し付ける制度。子ども一人につき350万円(特定の要件に該当する場合は450万円)まで借り入れが可能です。

ただし「1年間に必要な費用のみ」が対象のため、翌年以降も貸付を受けるためには、毎年申し込み手続きが必要です。

当座のお金を用意するその他の最終手段

ここまでご紹介してきた方法でもお金を調達できない場合の最終手段をご紹介します。

会社の従業員貸付制度を利用する

従業員貸付制度は、会社が従業員に対して融資を行う制度です。会社の定めた金利や返済条件に基づいて融資が行われます。制度を導入している企業では、融資の金利は低めに設定されていることが多いです。

ただし会社ごとに制度の詳細は非常に大きく異なるため、事前に勤務先に確認が必要です

親族や友人からの借り入れ

信用のある親族、もしくは友人からお金を借りる方法もあります。「10万円」が必要な理由によっては、金利は無担保かつ非常に安い金利で借りられるケースもあるでしょう。

しかし、お金に関することは感情的になりがちなので、借り入れ前に細かいルールや返済計画を話し合うことが大切です。また、親族や友人といえども、お金を借りるときには契約書を作成し、書面で取り決めることをおすすめします。

副業やアルバイトで収入を増やす

時間に余裕がある場合は、副業やアルバイトで収入を増やすというのもひとつの手。

(Image:Rodrigo Reyes Marin / Shutterstock.com)

(Image:Rodrigo Reyes Marin / Shutterstock.com) たとえば「ウーバーイーツの配達員」はスキマ時間などで気軽にできる副業の代表例。時給換算で最大1,500円~2,500円ほど稼ぐことができます。もちろんウーバーイーツの配達以外にも、現代では自宅でできる副業なども多くありますので、自分に合ったものを探してみると良いでしょう

ウーバーイーツの仕組みや給料などについては下記記事で解説していますので参考にしてください。

物を売る

不要なものを売ることも、急な出費には効果的な手段です。ネットオークションやフリマアプリを使って、不要なものを売却できます。売却することで、思わぬ高値がついたり、部屋がスッキリしたりするメリットもあります。

フリマアプリのメルカリですぐ売れるものを下記記事で紹介していますので、参考にしてください。

「10万円を借りる」際には、同時に複数社に対して借り入れを申し込むのは避ける、借り入れ希望金額を少額で申告するなどの点に注意しましょう。

同時に複数社に対して借り入れを申し込むのは避けるべき

同時に複数社に対して借り入れを申し込むのは避けるべきです。何社からも融資を受けることで、一見すると多くのお金を借りることができますが、複数の借り入れが同時に発生することで、返済計画の立て方が複雑になり、返済能力を超えることもあります。また、借り入れの申し込みが複数あると、信用情報に悪影響を与える可能性があるため、避けましょう。

返済能力をアピール:借り入れ希望金額を少額で申告する

借り入れ希望金額を少額で申告することで、返済能力をアピールできます。高額の借り入れを申し込んだ場合、返済能力を疑われる可能性があります。10万円が必要であれば、10万円以上は借りないのがおすすめです。

10万円の借り入れについてよくある質問

10万円の借り入れについてよくある疑問と答えをご紹介します。

貸金業者からの借り入れの際の金利の目安と上限金利はどれくらい?

借り入れの金利は、金融機関によって異なります。一般的には銀行系カードローンが最も低金利で、貸金業に該当する消費者金融が最も高金利。貸金業者の上限金利については、法律で定められており、貸金業法に基づいて定められた利息制限法に基づいて決められます。

利息制限法の上限金利は、借入金額に応じて年15~20%となっていますが、具体的には以下のとおりです。

・元本金額が10万円未満…年20%

・元本金額が10万円以上から100万円未満…年18%

・元本金額が100万円以上…年15%

年収がまったく無い場合でも借り入れは可能?

たとえば学生の場合、アルバイトをしていれば「収入がある」ため、借り入れが可能です。また、公的融資制度を利用すれば、年収がなくても借り入れができる場合があります。ただし収入がない場合は、返済が難しいと判断されることが多いため、審査が厳しくなることがあります。

「信用情報機関」とはそもそも何?

信用情報機関は、個人の信用情報を管理する機関のこと。銀行やクレジットカード会社などから、個人の借り入れや返済履歴、過去の延滞情報などが報告され、その情報を基に、信用情報が管理されます。借り入れをする際には、信用情報をチェックされるため、借り入れの延滞などには注意してください。

まとめ:10万円を借りる方法と注意点を把握し、適切な選択をしよう

この記事では10万円を借りる方法をまとめました。銀行系カードローンは金利が安いのがメリットで、消費者金融のカードローンは審査が早いのがメリットと、それぞれのメリットデメリットが違います。より金利が安い公的融資制度は審査期間が長いため、早めに手続きすることが重要です。副業や不用品の売却なども有効ですので、借りる前に選択肢として検討しましょう。