生前贈与とは、生きている間に自分の子どもなどに財産を渡すという行為。生前贈与をするかしないかは、その金額によって贈与税が非常に大きく変わってきます。

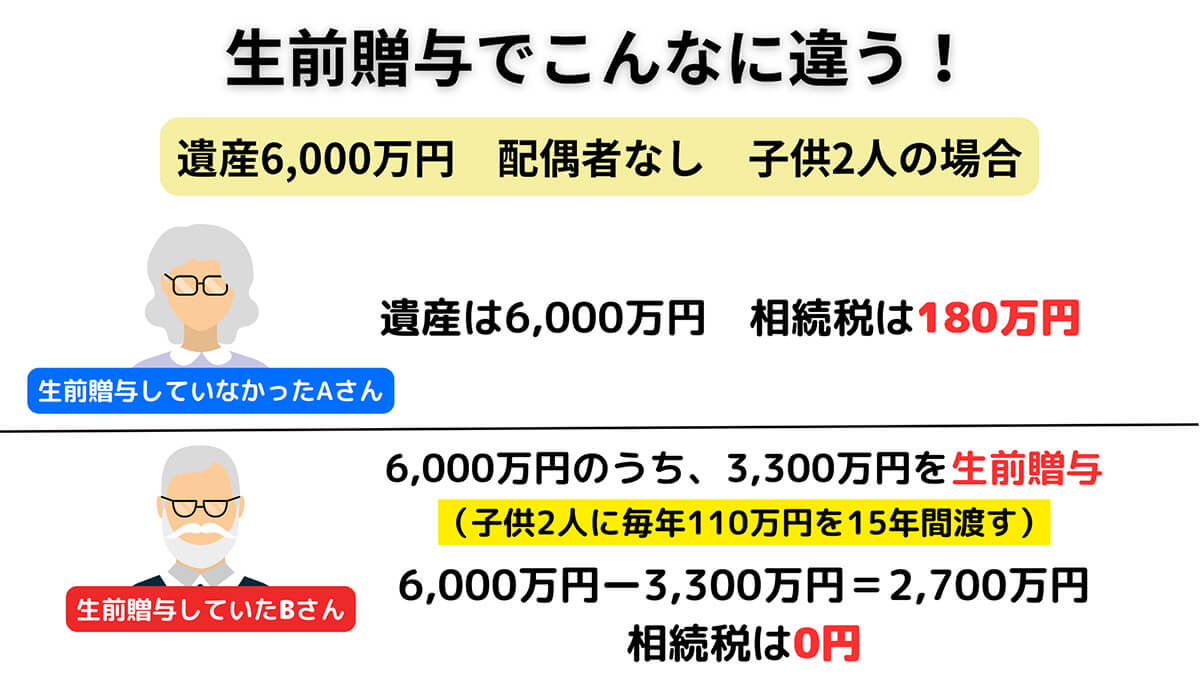

たとえば同じ6,000万円の遺産を子に相続させる場合でも、生前贈与をしていなければ、相続税が180万円に。一方、15年かけて110万円ずつ生前贈与をしていれば、贈与税は0円になります

とはいえ生前贈与にも「やり方」があり、場合によっては申告が必要。贈与税を回避するためにたとえば「現金の手渡し」かつ「無申告」で行っていても税務署にバレてしまい、ある日突然高額な追徴課税が請求されてしまうことも。

バレる原因は、資金の移動や高額な支出など。また、銀行口座の入出金履歴からバレることがあります。その他にも生活費や教育費としての使途が明確でない場合や、贈与者と受贈者の関係性が疑わしい場合もバレる可能性があります。また相続時に贈与の形跡が見つかったり、支払調書や不動産登記で情報が開示されたりすることもあります。

この記事ではなぜ「生前贈与の無申告は現金の手渡しでもバレるのか」などを具体的に解説します。

贈与税の申告漏れがバレるケース

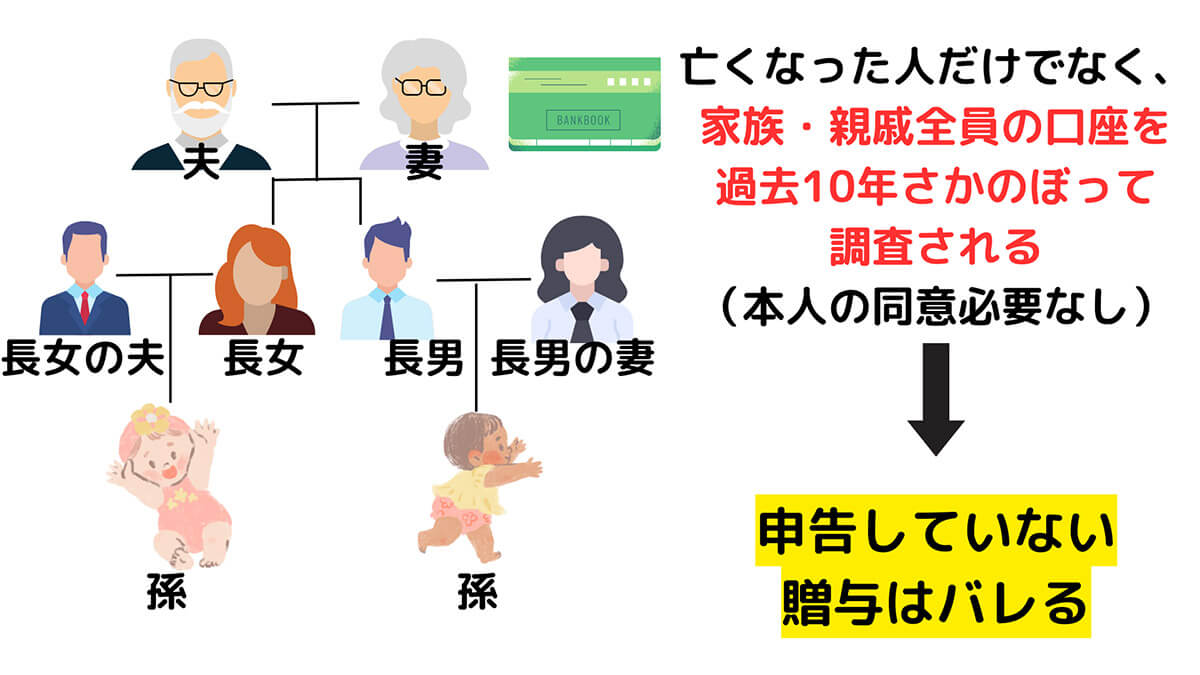

預貯金から高額な資金移動があった場合、税務署はその金額の流れを追うことができます。また、高額所得者や多額の資産を持っている方などが亡くなった場合、税務署は過去10年以上に遡り、相続権のある人物とのお金の流れを追うことも。

たとえば相続時に相続税が0円になるように生前贈与をしていても、過去の生前贈与に対して贈与税が掛かってくる場合、追徴課税が課せられてしまうこともあります

また、税務署は時間をかけて調査するため、申告漏れはバレやすいといえます。さらにこうした追徴課税は「忘れた頃にやってくる」という特徴もあるので注意が必要です。

資金の移動や高額な支出

贈与を受けた場合、その資金が急に増えたり、高額な支出をした場合には税務署に注目されることがあります。例えば、相続時に贈与を受け取った人が、相続前よりも大幅に金銭的余裕ができたり、高額な買い物をした場合には、税務署から調査の目を向けられる可能性があります。

相続時に贈与の形跡が見つかる

相続時には、相続が開始する前の3年間(亡くなった日からさかのぼって3年前の日から、亡くなった日までの間)に被相続人からの贈与財産がある場合、相続税申告書に記載する必要があります。そのため、相続人が申告を怠った場合には、税務署が相続人の口座や資産状況などを調査し、贈与の形跡を発見できます。

支払調書や不動産登記での情報開示でもバレる

余談ですが、支払調書や不動産登記でもバレることがあります。

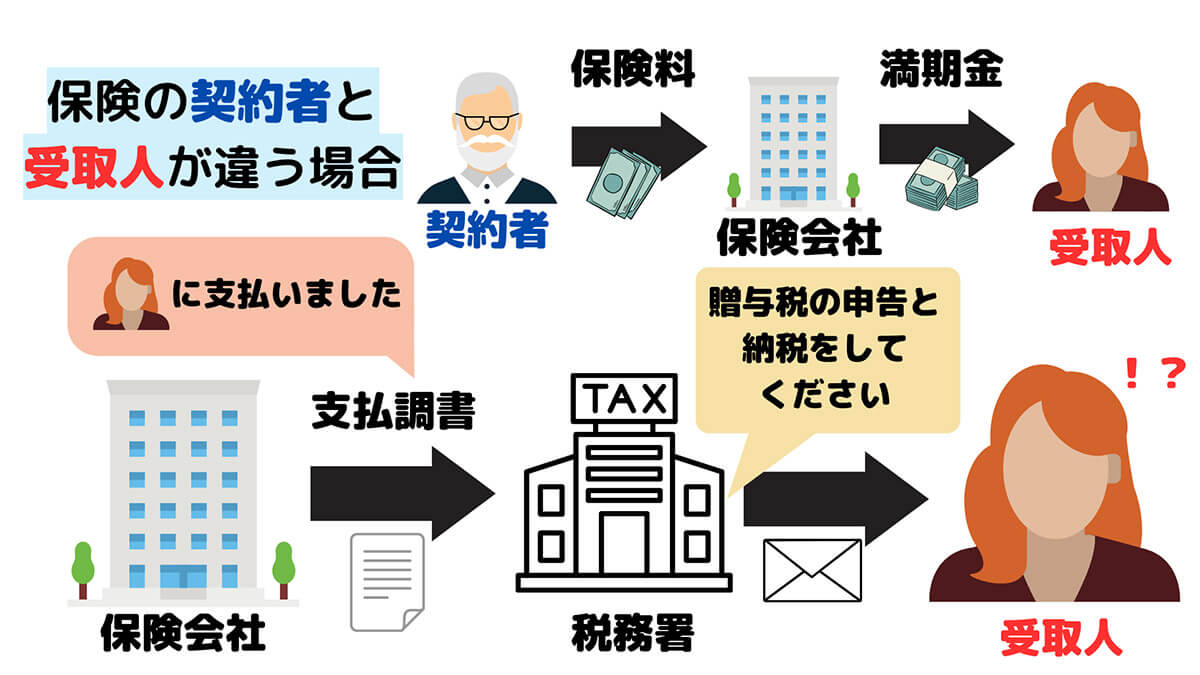

たとえば生命保険会社は、保険金や解約返戻金を支払った際に税務署に支払調書を提出します。しかし以前は支払調書に保険金や解約返戻金を支払ったときの契約者しか記載がされていなかったため、本来発生する贈与税や相続税の課税漏れが発生していました。これを防ぐため、平成30年1月1日から、「死亡による契約者変更」のときにも、生命保険契約の支払調書の提出が求められるようになりました。この変更により、保険の契約者と受取人が違ったとしても税務署が支払調書で把握でき、受取人に贈与税などの申告と納税を通知することができるようになりました。

保険の契約者と受取人が違う場合でも、税務署は生命保険会社からの支払調書で受取人が受け取っていることを把握できます。支払調書に書かれている受取人に税務署から申告と納税の通知がされます。貯蓄型の生命保険を「遺産」代わりに積み立てている方も多いでしょう。その金額にも贈与税が発生することには注意が必要です

参考元:生命保険金から贈与税が生じるとき。 ~支払調書の提出の厳格化~

また、不動産を贈与のために名義変更した場合、税務署は登記情報から贈与の事実を把握できます。

この記事をお読みの方の多くは「現金の手渡し」で子どもにお金を渡すことを考えているかもしれませんが、保険や不動産を活用して贈与することを検討している場合でも「それでもバレることはある」点には注意してください。

現金の贈与がバレる理由

現金で行われた贈与は、以下のようなきっかけでバレることがあります。

・銀行口座の入出金履歴

・生活費や教育費としての使途が明確でない

・贈与者と受贈者の関係性

銀行口座の入出金履歴

贈与を受けた場合、その金額が銀行口座に入金されることがあります。この場合、税務署は銀行口座の入出金履歴を調べることで、贈与の事実を発見できます。

生活費や教育費としての使途が明確でない場合

贈与を受けた場合、その使途が生活費や教育費であることが明確でない場合には、税務署から疑われることがあります。贈与を受けた場合には、できるだけその使途を明確にすることが重要です。

贈与者と受贈者の関係性

贈与者と受贈者が家族や親しい関係にある場合、贈与税の申告漏れが発覚しやすい傾向があります。親子や夫婦、兄弟姉妹などの場合、贈与の痕跡が残っていないにもかかわらず、現実的には贈与があったと判断されることがあります。

贈与税を避ける方法

贈与税を避けるためには、年間の非課税枠を活用する、贈与税の特例を利用する、生活費や教育費として充てるという3つの方法が考えられます。

年間の非課税枠を活用する

1年間に贈与された金額が110万円以内の場合、贈与税がかかることはありません。

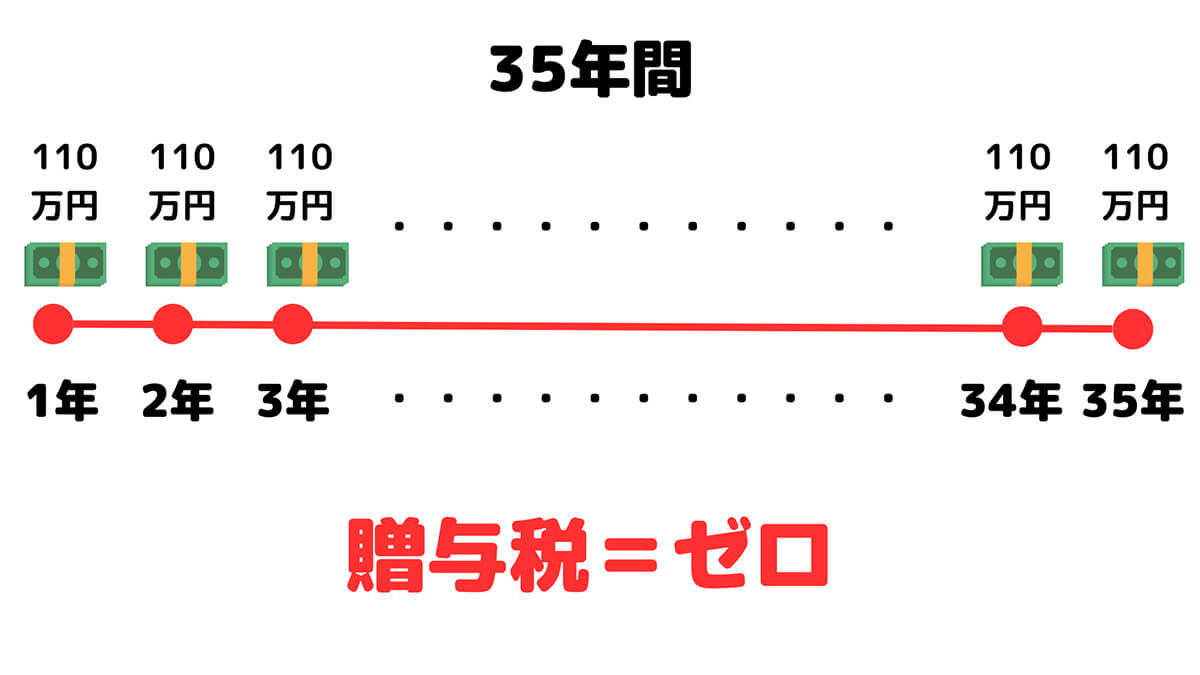

例えば35年間に渡り、毎年110万円ずつを贈与すれば、3,850万円の贈与であっても贈与税は0円になります。しかし、一度に同じ金額の相続を受けた場合、相続税は25万円に

1年間に同じ相手から110万円までの贈与を受ける場合は、贈与税がかからず、申告も必要ありません。しかし、注意が必要なのは、この「110万円」の枠は贈与を受けた合計金額に掛かります。つまり、親から110万円ぴったりの贈与を受けた年に、別の人物から10万円の贈与を受けてしまうと、合計120万円になり、贈与税がかかってしまいます。

なお、毎年同じタイミングで同額の贈与を行うと、「定期贈与」とみなされることも。たとえば毎年110万円の贈与を毎年12月1日に10回連続行うと、「1回に1,100万円の贈与を行った」とみなされてしまうことです。これを避けるためには、毎年贈与契約書を作成したり、時期や金額を変えるなどの工夫が必要です。

贈与税の特例を利用する

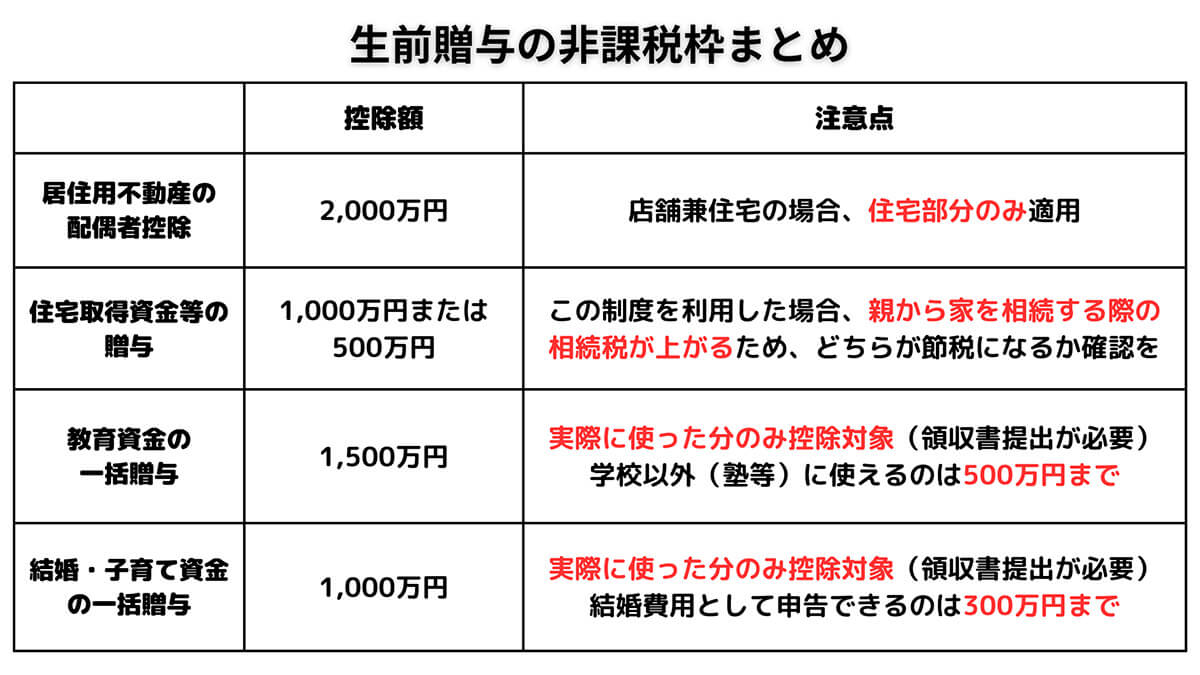

贈与税の特例を利用する方法もあります。たとえば、住宅取得や結婚、子育て資金、教育資金などに対する贈与は、一定の範囲内で非課税になる場合があります。

たとえば20歳~50歳未満の子(前年の所得が1000万円以下)に子どもが誕生した場合、一括1,000万円までの贈与は「子育て資金の一括贈与」として控除となり、非課税になります。ほかにも住宅取得時の贈与や教育資金などの非課税枠があるので積極的に活用しましょう

また、特定障害者に対する贈与についても非課税の特例があり、最大6000万円までは贈与税が非課税となります。

生活費や教育費として充てる

生活費や教育費の贈与には、贈与税がかからないことがあります。ただし「生活費」や「教育費」が、本来の用途以外に使われた場合は贈与税が課税されることがあります。贈与の内容や相手との関係性、使途が明確かどうかなどが審査の対象となるため、できるだけ証拠を残しておくことが大切です。

申告漏れがバレた場合のペナルティ

申告漏れが発覚した場合、加算税や延滞税などの追徴課税が課せられます。

無申告加算税

贈与税は、年間110万円を超える贈与を受けた場合に、贈与を受けた年の翌年の2月1日から3月15日までに申告を行う必要があります。もし、この期限までに申告をしなかった場合、本来納めるべき贈与税の金額に対して、一定の割合で加算される無申告加算税というペナルティが課されます。

なお、贈与税額に対する無申告加算税の税率は以下の通り。

| 申告期限 | 追加で納める贈与税額のうち | 税務調査の通知より前に自主的に申告した場合 | 税務署の事前通知を受けて以降、税務調査を受けるまでに申告した場合 | 税務調査を受けてから申告した場合 |

| 平成28年以前 | 50万円以下の部分 | 5% | 15% | |

| 50万円を超える部分 | 20% | |||

| 平成29年以降 | 50万円以下の部分 | 5% | 10% | 15% |

| 50万円を超える部分 | 15% | 20% | ||

過少申告加算税

贈与税の申告はしていたものの、申告額が少なかった場合には、過少申告加算税というペナルティが課されます。過少申告加算税は、追加で納めることになった贈与税の金額に対して、一定の割合で加算される税金です。

なお、贈与税額に対する過少申告加算税の税率は以下の通り。

| 申告期限 | 追加で納める贈与税額のうち | 税務調査の通知より前に自主的に申告した場合 | 税務署の事前通知を受けて以降、税務調査を受けるまでに申告した場合 | 税務調査を受けてから申告した場合 |

| 平成28年以前 | 期限内に申告した額もしくは50万円のいずれか多い方以下の部分 | なし | 10% | |

| 期限内に申告した額もしくは50万円のいずれか多い方を超える部分 | 15% | |||

| 平成29年以降 | 期限内に申告した額もしくは50万円のいずれか多い方以下の部分 | なし | 5% | 10% |

| 期限内に申告した額もしくは50万円のいずれか多い方を超える部分 | 10% | 15% | ||

重加算税

贈与税の申告を故意にしなかったり、財産を隠したりして課税を免れようとした場合は、無申告加算税や過少申告加算税に代えて、重加算税というより厳しいペナルティが課されます。重加算税は、本来納めるべき贈与税の金額に対して、一定の割合で加算される税金です。

重加算税の税率は、以下の通りです。

| 右記以外の場合 | 申告期限が平成29年以降で、過去5年以内に贈与税で無申告加算税または重加算税を課されたことがある場合 | |

| 無申告の場合 | 40% | 50% |

| 過少申告の場合 | 35% | 45% |

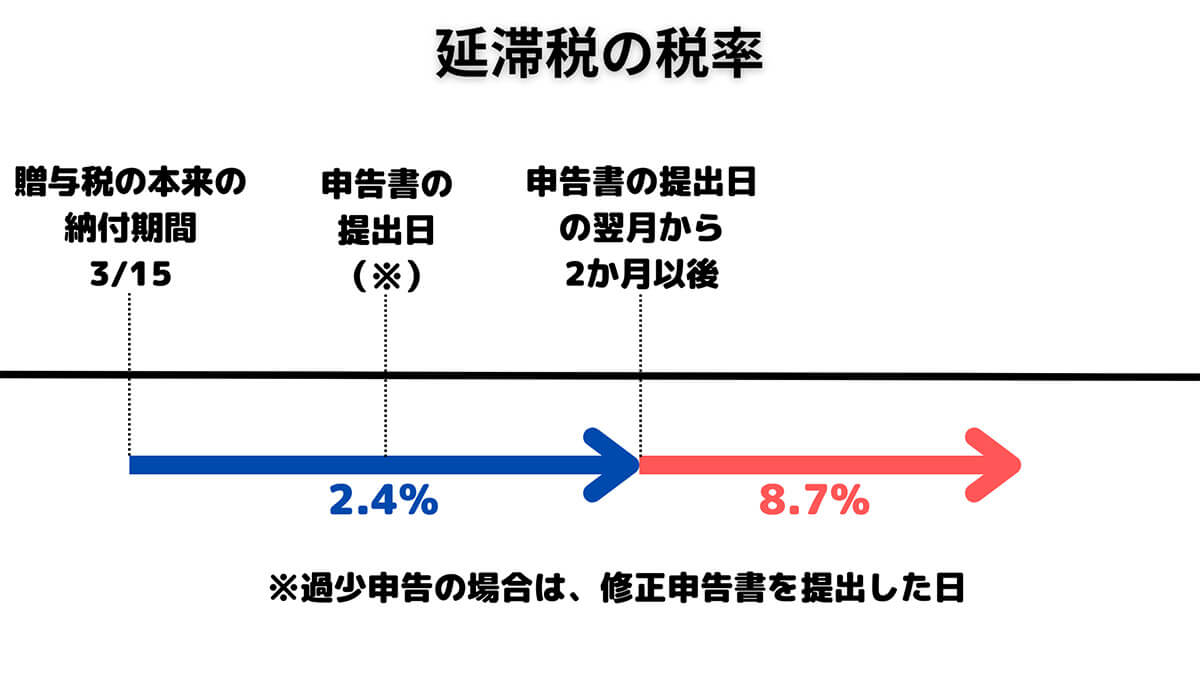

延滞税

贈与税の申告が遅れた場合、加算税とは別に納付が遅れた日数分の延滞税も支払わなければなりません。延滞税は利息のようなもので、贈与税(本税)にのみに課され、加算税にはかかりません。

なお、税率は納付の遅れた期間によって決まります。

たとえば、令和5年1月1日から12月31日までの延滞税の税率は、申告期限の翌日から2カ月以内は 2.4% 、2カ月以後は 8.7% です

まとめ

この記事では生前贈与の仕組みや贈与の際のポイントについて解説しました。生前贈与は節税に有効な手段ですが、仕組みを理解した上で行わないと認められず、追徴課税される場合もあります。現金手渡しならバレないだろうと思っても、税務署に容易に知られてしまうことも。贈与契約書の作成や、使途の明確化を行い、あとから追徴課税されないように体制を整えておきましょう。