「貯金1,000万円」は多くの人にとって、非常に大きな金額ですが、実際にはどのくらいの時間と努力が必要なのでしょうか?

貯金1,000万円を目指す人には、到達年齢や預貯金シミュレーションは重要な指標になります。この記事では、貯金1,000万円を達成するための方法やコツ、預貯金シミュレーションを紹介します。貯金1,000万円は何年で貯まるのか、ぜひチェックしてみてください。

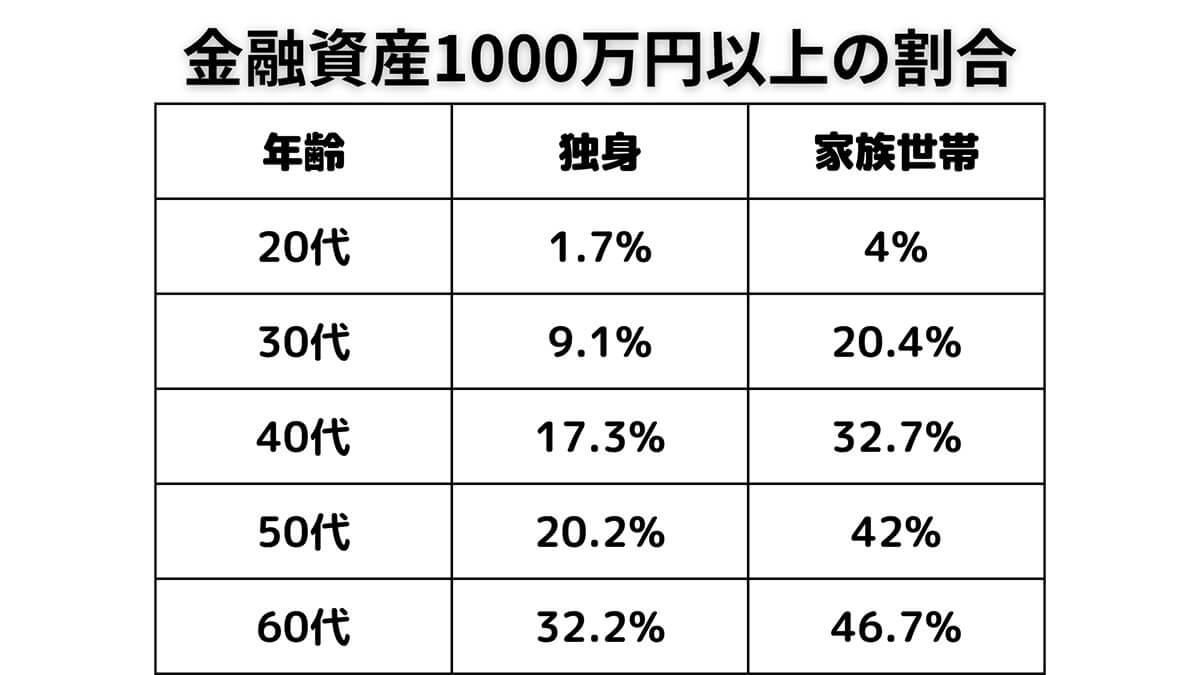

世代別の貯金額目安と1,000万円到達の年齢

20代から60代にかけて金融資産1,000万円以上を保有する人の割合は徐々に増加します。しかし、2人以上の世帯でも、20代は0%、30代は13.2%と若い世代の「貯金1,000万円」以上はまだまだ少数派。

参考元:「金融広報中央委員会:家計の金融行動に関する世論調査[二人以上世帯調査](令和元年)」

貯金1,000万円を目指す場合、賃金が上がりやすい30代半ばから資産運用を検討し始め、無理のない範囲で貯蓄額を増やしていくのが現実的でしょう。40代からは年収500万円以上で貯蓄1,000万円を達成する世帯の割合が増加し、50代以降になると金融資産を1,000万円以上持つ人の割合は20%以上になります。

| 年代別金融資産保有額 | 平均値 | 中央値 |

| 20代 | 313万円 | 110万円 |

| 30代 | 980万円 | 370万円 |

| 40代 | 1248万円 | 500万円 |

| 50代 | 1792万円 | 750万円 |

| 60代 | 2918万円 | 1350万円 |

| 70代 | 2619万円 | 1420万円 |

もっとも年齢が上がるにつれ、貯蓄額の平均値が上がる一方、実は中央値で見た場合は40代でも400~500万円程度に留まります。40代から50代で貯金1,000万円を貯めることができていれば、かなり貯金プランとしては適切かつ優れているといえるでしょう。

みんなの貯金額はどれくらい?

前述の表では、40代の平均の貯蓄額が1,000万円を超えています。しかし中央値では500万円前後。

つまり一部の富裕層が平均値を押し上げている反面、中央値ではやはり40代でも貯蓄1,000万円に届いていない人が多いのも現実。

さらに、実は家計の金融行動に関する世論調査(令和4年)によると、全国の「二人以上世帯」の23.6%、単身世帯の34.5%が金融資産を保有しておらず「貯金ゼロ」です。貯金をしていない世帯が多いのも、国内の現状です。

参考元:「金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和元年)」「家計の金融行動に関する世論調査[単身世帯調査]」

もしもこの記事を読んでいる方が20代後半であれば、今後はまずは「先取り貯金」をしつつ、無理のない範囲で貯蓄額を増やしていきましょう。一方で30代後半以降であれば「貯金ゼロ」は老後の備えとして不安も残ります。積立NISAなどできることから本格的な資産運用も検討し始めるべきでしょう。

1,000万円到達は40代以降が目途

貯蓄1,000万円を目指すには、40代以降が目途です。たとえば年収500万円の30代の場合、生活費を差し引いて年間60万円の貯蓄を約17年間行えば、40代半ばでの貯金1,000万円を目指せます。

年間60万円の貯蓄が難しい場合、20代から貯蓄をしましょう。年間40万円の貯蓄をすると、40代後半で「貯金1,000万円」が見えてきます。

もっとも貯蓄額は個人の状況によって異なります。また、資産運用もうまく活用することで、より効率的に貯蓄目標を達成できます。貯蓄目標を立てる際には、自分自身の収支状況を把握し、計画的に取り組むことが重要です。

預貯金1,000万円までの具体的なシミュレーション

「貯金1,000万円」までのシミュレーションは「年収×貯蓄の割合」で可能です。年収400万円、月収の3割を貯蓄した場合、1,000万円貯めるには約8年かかります。

・年収400万円×貯蓄3割=年間120万円の貯蓄

・1,000万円÷120万円=約8年

より早く貯めたい場合や、また月収の3割の貯金が難しい場合のシミュレーションも2通り紹介します。

例:5年で1,000万円を貯める場合

年収400万円の人が、5年で1,000万円を貯める場合は、貯蓄の割合を年収の5割にすれば達成可能です。

・年収400万円×貯蓄5割=年間200万円の貯蓄

・1,000万円÷200万円=5年

貯蓄割合5割が難しい場合は、年収を600万円程度まで伸ばしましょう。年収600万円なら貯蓄割合が3割でも約6年で1,000万円を貯めることができます。

・年収600万円×貯蓄3割=年間180万円の貯蓄

・1,000万円÷180万円=約6年

例:現在30歳、年収400万円で45歳までに1,000万円貯める場合

年収の3割の貯金が生活上厳しいものの、15年程度で1,000万円貯めたい場合は年間約67万円の貯蓄で実現できます。

・1,000万円÷15年=約67万円

・年間67万円の貯蓄÷年収400万円=貯蓄割合約1.7割

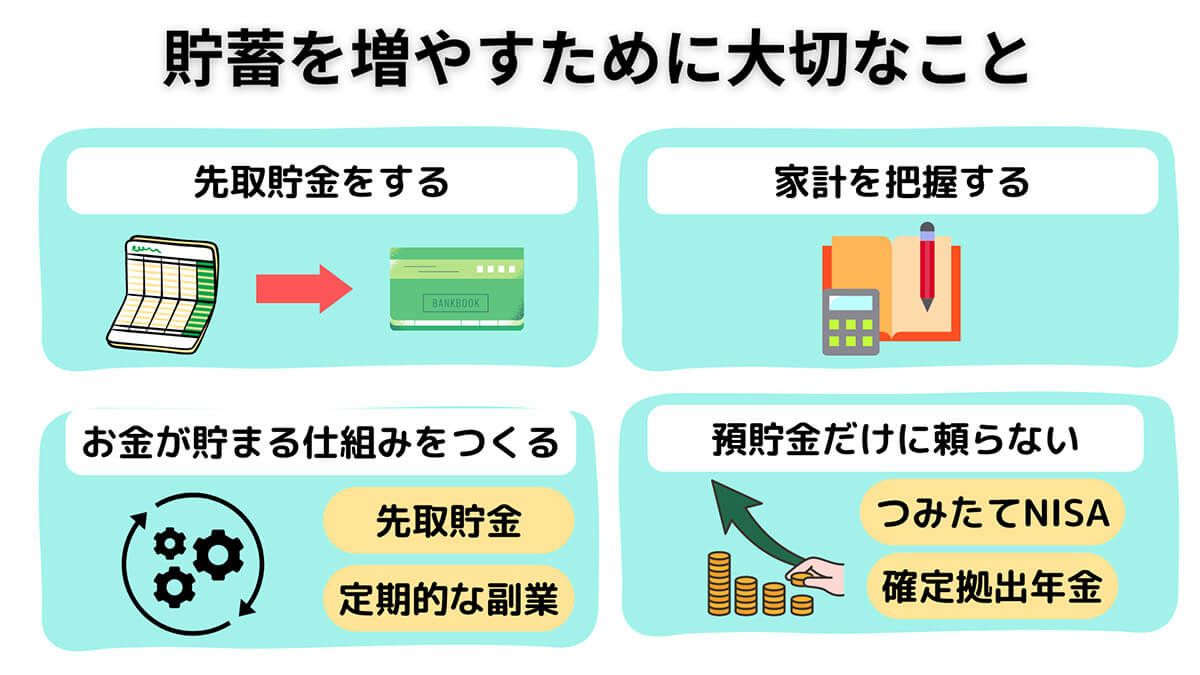

貯金1,000万円を貯めるための基本とコツ

貯金1,000万円を貯めるための基本は先取り貯金をすることと、家計を把握すること。コツはお金が貯まる仕組みを作ることと、預貯金だけに頼らず、資産運用などを利用することです。

先取り貯金をする

貯金をする上でまず一番簡単なのは、先取り貯金です。自分の収入のうち、定期的に貯金するためのお金を確保しましょう。自動的に口座に振り込まれるように設定することで、継続的に貯金ができます。

家計を把握する

自分がどれだけお金を使っているのか、どのような支出が多いのかを把握することも重要です。自分の家計を把握し、ムダな支出を見つけ出すことができれば、それを貯金に回すことができます。

お金が貯まる仕組みを作る

貯金が苦手な人でも、お金が自然に貯まっていく仕組みを作れば貯金が楽になるかもしれません。例えば、毎月固定費を把握し、余剰分を自動的に別口座に振り込むようにするなど、定期的にお金が動くような工夫が有効です。また、定期的に収入を確保できる副業を始めるのも一つの手です。

預貯金だけに頼らない(資産運用などを利用する)

現在の日本の預金金利は低いため、効率的にお金を増やしたい場合は、預貯金だけでなく、資産運用を検討することが必要です。具体的には積立NISAや確定拠出型年金の運用などを検討すると良いでしょう。

ただし、資産運用にはリスクが伴いますので、事前に投資対象のリスクや注意点などを十分に調べることが重要です。

貯金ゼロの人も意外と少なくないので注意

「貯金1,000万円」は継続的な貯金をすることで、40代を目途に到達可能な水準です。

一方で貯金には「コツ」も必要で、継続的かつ意識的に貯金をしなくてはお金を貯めるのは難しいものです。繰り返しになりますが、金融広報中央委員会による世論調査では全国の二人以上世帯の約22%、単身世帯の約33%が金融資産を保有していない「貯金ゼロ」の状態。貯金ゼロになる主な原因としては、収入が不安定であったり、支出が収入を上回ってしまったりすることが挙げられます。貯金ができない場合は、まずは収支を把握し、節約することが大切です。

年代別の貯金のコツ

新卒、20代後半、30代半ば~後半、50代以降別に貯金のコツを解説します。

新卒:まずは月1万円の貯金から始めよう

給料が安く、初めての一人暮らしでお金がかかる新卒のうちは、節約や副業をして月に1万円でも貯蓄をはじめてみましょう。

(Image:Rodrigo Reyes Marin / Shutterstock.com)

(Image:Rodrigo Reyes Marin / Shutterstock.com) 仕事が休みのときには、Uber Eatsの配達などスポットでできるお小遣い稼ぎを行うのも良いでしょう

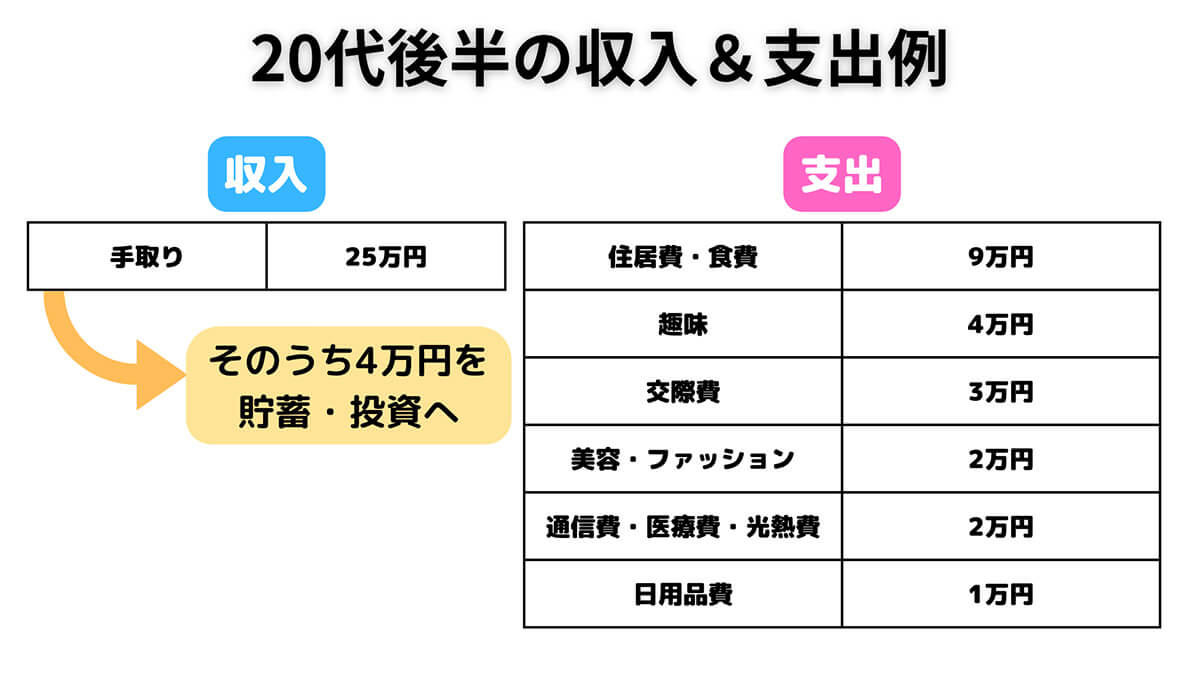

20代後半:貯金額を無理のない範囲で増やしつつ自己投資を継続

20代後半になると収入も増え、貯蓄額を増やすことができるようになってきます。しかし、自分自身への投資も必要です。無理のない範囲で貯金を増やしつつ、スキルアップのための勉強や習い事、趣味の活動にもお金を使うようにしましょう。

自己投資をしつつ貯金をするのはなかなか難しいもの。しかし、毎月4万円程度など少額でも貯蓄や投資に回すことで、40代での貯金1,000万円達成の土台を築くことができます

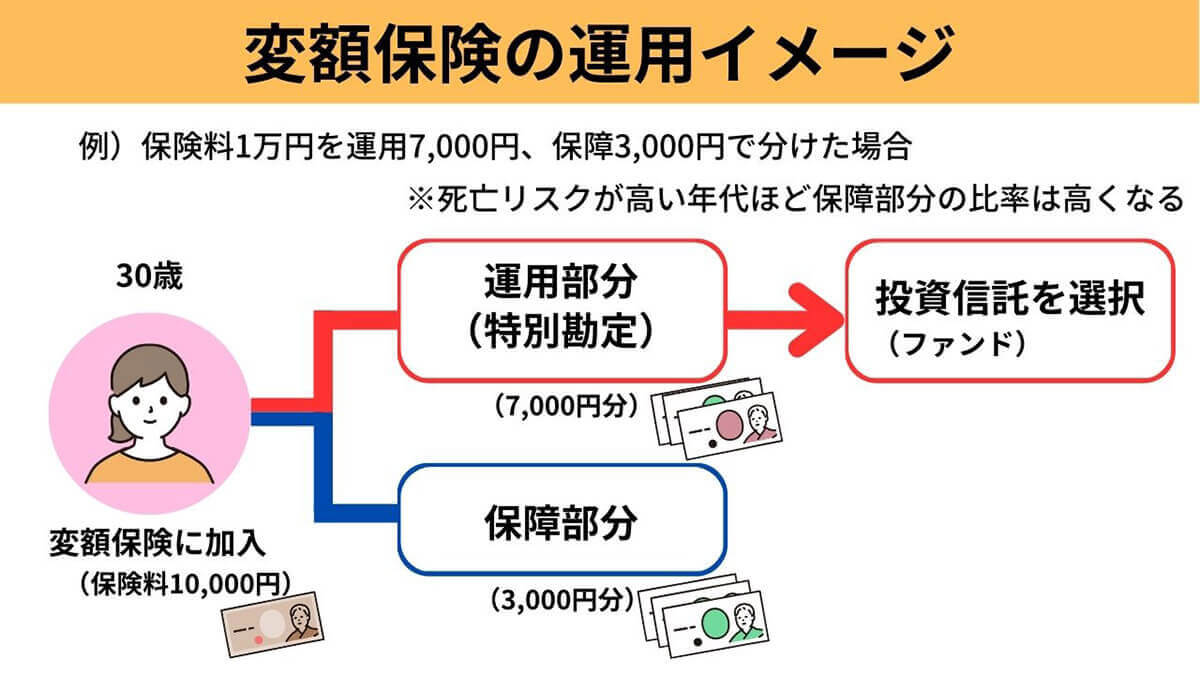

30代半ば~後半:本格的な資産運用を検討し始めよう

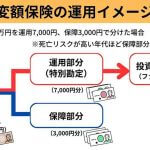

30代半ば~後半になると、貯蓄に加えて資産運用も視野に入れることが重要です。投資信託や確定拠出年金、積立NISAや変額保険などを活用して、将来の資産形成につなげましょう。

変額保険とは、保険料を保障のみでなく、運用にも回すことで将来受け取れる保険金や解約返戻金が増える可能性のある保険です。しかし運用結果によっては減額の場合もあるのがデメリット。変額保険だけでなく、資産運用はどの投資商品も一長一短なので、どれを選ぶべきかよく検討して決めましょう

なお、変額保険についての詳細は下記の記事で解説しています。参考にしてください。

50歳以降:退職や年金受給の開始など「老後」に備える

50歳以降は、老後に備えることが重要です。退職金や年金受給額などをしっかりと把握したうえで、不動産投資など将来の生活費を見据えた資産運用を行いましょう。また、健康状態や介護なども考慮して、必要に応じて保険の見直しも検討するといいでしょう。

1,000万円を超えた後の対策

貯金が1,000万円を超えたら、口座を分けて貯金するようにしましょう。また、目標額に達したからといって資産運用はやめずに継続しつつ、安全資産への分散投資を行うこともおすすめです。

貯金1,000万円を超えたら①口座を分けて貯金

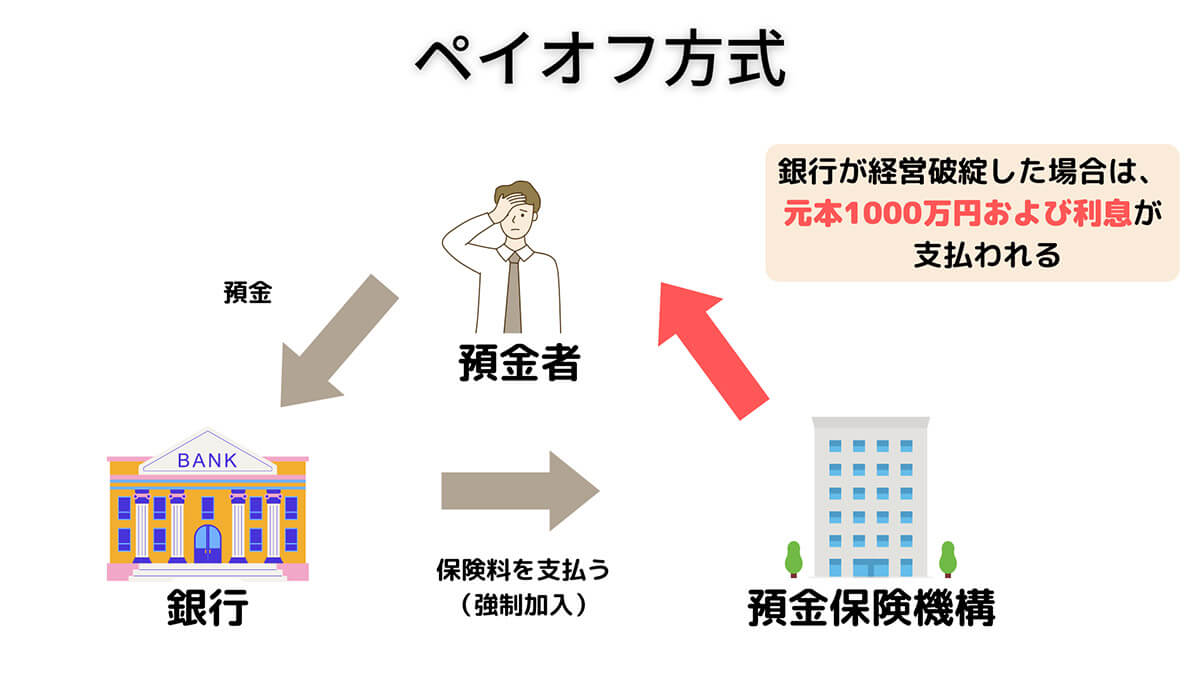

同じ口座にすべての資産を預けていると、万が一銀行破綻が起こったときに大変なことに。こうしたリスクを避けるためにも、複数の口座に分けての貯金がおすすめです。

なお、万が一銀行破綻が起こっても、「ペイオフ」という預金者保護があり、預金者1人につき「1金融機関あたり元本1000万円までと破綻日までの利息等」が保護されます。

しかし、1,000万円を超えても同じ口座にお金を預けていたばあいはペイオフで保護されないため、複数口座の利用をおすすめします

また適切な分散投資もしやすくなるでしょう。2つ口座を持つことで、資産運用向けの口座と貯金向けの口座を分けつつペイオフ対策を兼ねることができるのです。

参考元:三菱UFJ信託銀行

貯金1,000万円を超えたら②引き続き資産運用を継続

貯金1,000万円を超えたら、引き続き資産運用を継続することがおすすめです。ただし、運用する資産は、安定的なものを選ぶようにしましょう。リスクの高い投資は、貯金を失ってしまう可能性があるため、注意が必要です。

具体的には、国債や社債などの債券、不動産投資信託(REITs)、配当が安定的な株式などが挙げられます。また、インフレに対するヘッジとして、金やプラチナなどの貴金属も検討してみると良いでしょう。

また、投資信託や株式投資などの資産運用をする場合は、分散投資を心がけましょう。一つの銘柄や業界に偏らず、複数の投資対象に分散させることでリスクを抑えられます。

貯金1,000万円を超えたら③安全資産への分散投資を検討する

貯金1,000万円を超えたら、一定の資産を安全資産に分散投資することも検討してみると良いでしょう。安全資産とは、国債や定期預金などの低リスク、低リターンな金融商品です。

安全資産に投資することで、リスクの高い資産に投資している場合でも、安定的な収益を確保できるようになります。また、投資によるリスクに対するヘッジとしても、有効です。

ただし、安全資産に投資する場合は、インフレによるリスクを考慮し、物価上昇に対するヘッジとなる商品への投資も検討してみると良いでしょう。例えば、インフレに強い不動産や資源関連株式などが挙げられます。

まとめ:自分のスタイルに合わせたマネープランで目標達成を目指そう

貯蓄をはじめる時期が早いほど1,000万円の貯蓄達成ももちろん早くなりますが、自己投資を惜しんで節約しすぎると収入もなかなか上がらず結局遠回りになることも。自分の家計をしっかり把握し、ライフプランに合わせて絞るべきところだけ絞り貯蓄に回しましょう。30代からでも貯蓄割合や副業等の工夫で十分1,000万円を目指せますので、ぜひ参考にしてください。