お金が急に必要になったとき、頼りになるのが即日融資も可能な「消費者金融」からの借り入れ。とくにアコムは消費者金融の中でも最大手で、ATMなどの数も充実していることから、利用したいと考えている人も多いのでは。この記事ではアコムの審査に関する情報と、申し込みの流れなどについて詳しく解説します。

アコムの審査基準は厳しい?緩い?

アコムは、三菱UFJフィナンシャル・グループに属する日本の消費者金融で、ローン事業やクレジットカード事業、信用保証などの事業を行っています。

アコムは三菱UFJフィナンシャル・グループの日本国内で最大手の消費者金融。大手かつ銀行のグループ会社であることから安心感がある方も多いのでは

アコムは、カードローンやキャッシングなどの消費者金融事業を行っています。24時間申し込みが可能で、インターネットやコンビニなどで融資・返済ができます

簡単に融資が受けられるとはいえ、審査に通らなければ借りることはできません。そこで、アコムの審査基準や通過率などについて詳しく解説していきます。

なお、アコムでお金を借りると信用情報にどのような影響があるかについては、こちらの記事を参考にしてください。

アコムの審査基準と通過率

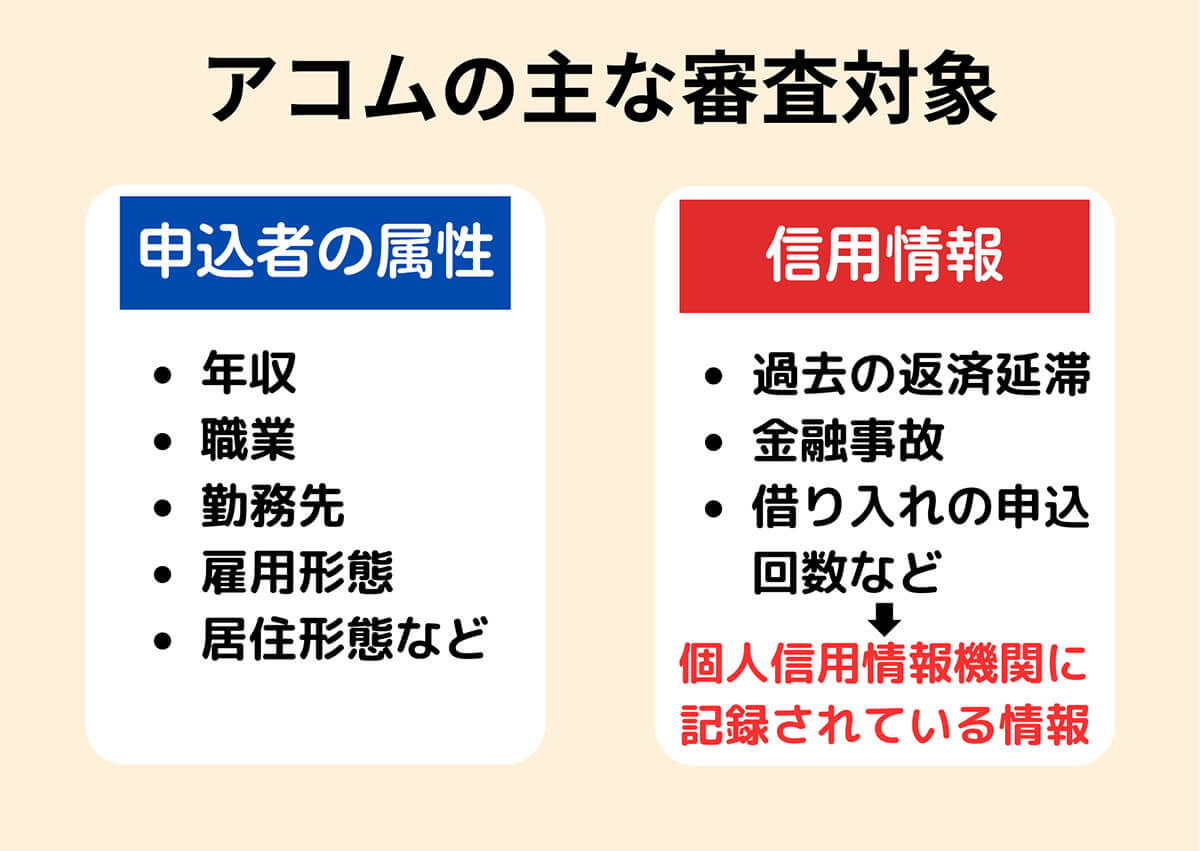

アコムの審査は「申込者の属性」及び「信用情報」を主な対象として、一定の基準に則って行われています。

基本的には「安定的な収入があり」「信用情報に問題が無い」場合は借りやすいといえます。とはいえ審査基準は厳格に定められており、条件を満たさない場合は審査に落ちる可能性があります

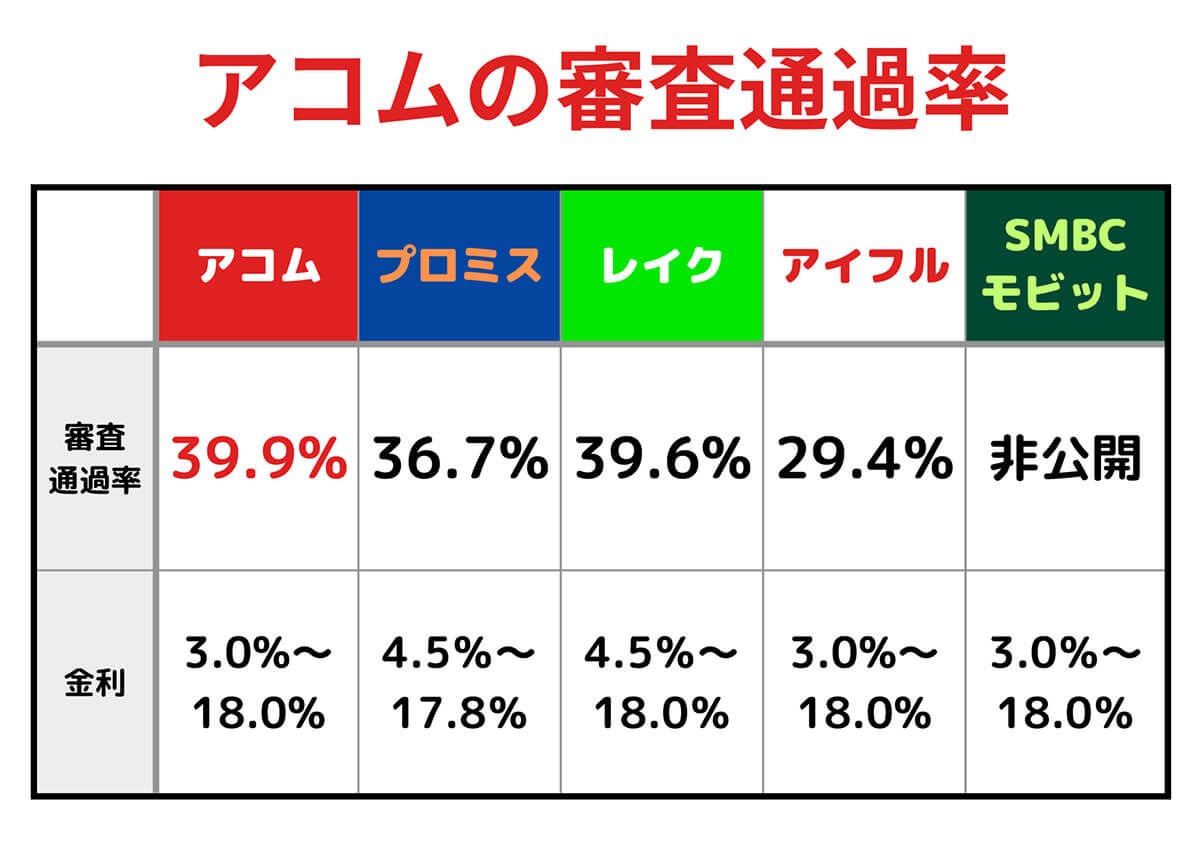

アコムの審査通過率は約40%といわれており、他の大手消費者金融のローンよりも審査に通りやすい傾向にあります。金利も他社と大きくは変わらず、アコムは「高い確率でお金を借りられる消費者金融」として利用しやすい一社であると言えるでしょう

とはいえ、どの消費者金融も法律に従って審査を行うため、審査の厳しさに他社と大きな違いはないと言えます

アコム審査における必須条件:安定した収入と在籍確認

前述の通り、アコムの審査に通過するためには、安定した収入と返済能力、また信用情報が必要です。収入が不安定な場合や在籍確認ができない場合や過去の延滞歴など信用情報に問題がある場合、審査に落ちる可能性が高くなります。

アコムの審査に通らない主な理由

アコムの審査に通らない主な理由として、収入が安定していない場合や申込内容に虚偽がある場合、過去に延滞歴がある場合が挙げられます。それぞれ詳しく解説します。

収入が安定していない場合

アコムでは「収入の安定性が不十分と判断された場合」は、審査に通りづらくなります。収入が相当程度あっても審査に落とされるのは「安定性」という基準をクリアしていないから。つまり、収入が極端に多い月とそうでない月があるアルバイトなどは、安定した収入としては認められないため要注意です。

申込内容に虚偽が含まれる

申込時に虚偽の情報を提供すると、信用性が損なわれ審査に落ちる可能性があります。申込時の記載内容は「正しい内容」を必ず書きましょう。

過去の延滞・滞納歴

過去にローンの延滞や滞納の記録があると、返済能力が不安視されて審査に落ちることがあります。

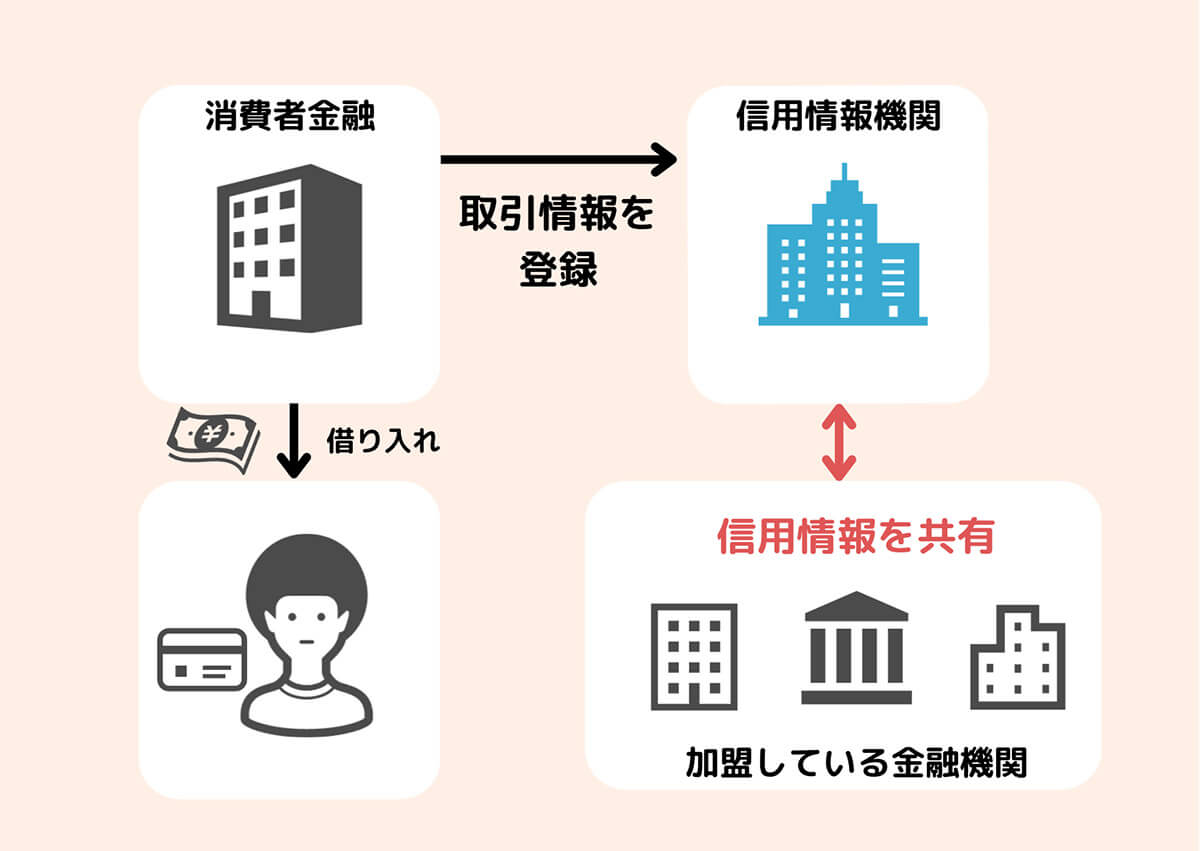

注意点としては「アコム以外」の借り入れでも、審査にマイナスに働くことがある点です。ローンの延滞や滞納と言った金融事故の情報は、信用情報機関に保管され、金融機関間で相互に共有しているためです

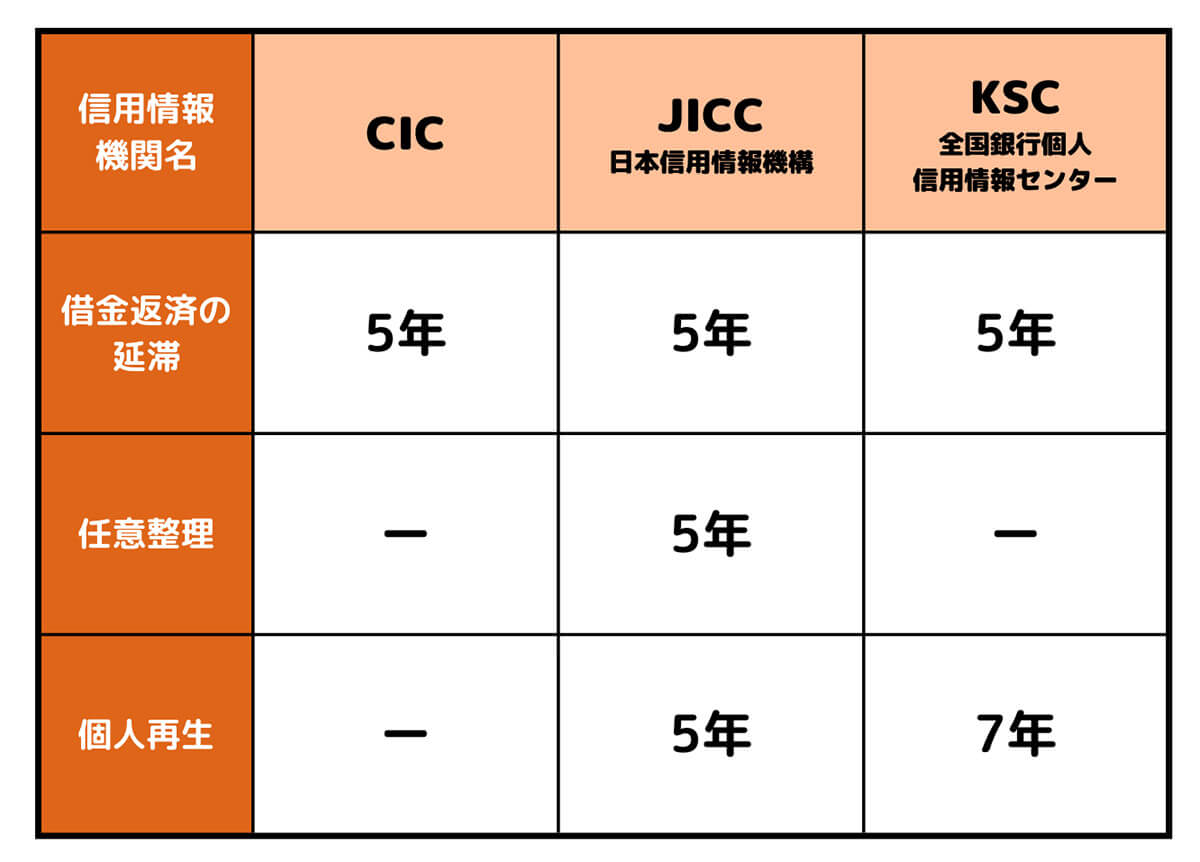

金融事故の情報は信用情報機関に比較的長く残ります。具体的に何年残るかは「どのような金融事故であったか」によっても異なりますが、目安としては5年~10年程度は完済からも残り続けると言われています

ちなみに意外かもしれませんが、個人再生や任意整理の情報はCICには残りません。KSCにも任意整理の情報は残りません。債務整理の経験がある方も安心してくださいね。

参考元:アディーレ法律事務所

借入件数が多すぎる

「過去のローンの延滞」と同様に他社からの借入件数が多い場合も、返済能力への懸念が高まり審査に通りにくくなります。

総量規制に引っかかる

アコムのカードローンは総量規制の対象となっています。年収の1/3を超える借入ができないため、総量規制を超える額の借り入れに当たると審査に通りません。

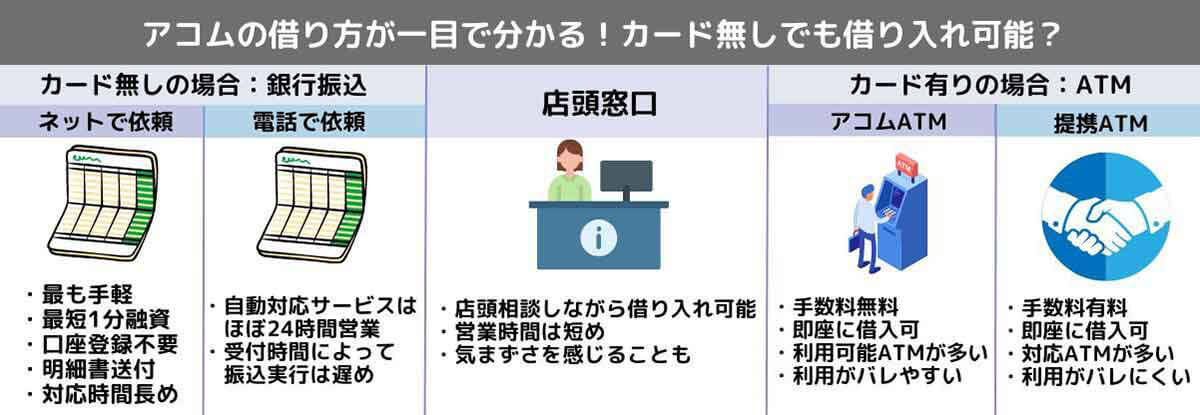

アコムでの申込手続き:基本の流れと注意点

アコムでの申し込み手続きの基本的な流れと注意点を解説します。

申込の基本手順:Web申込から本人確認まで

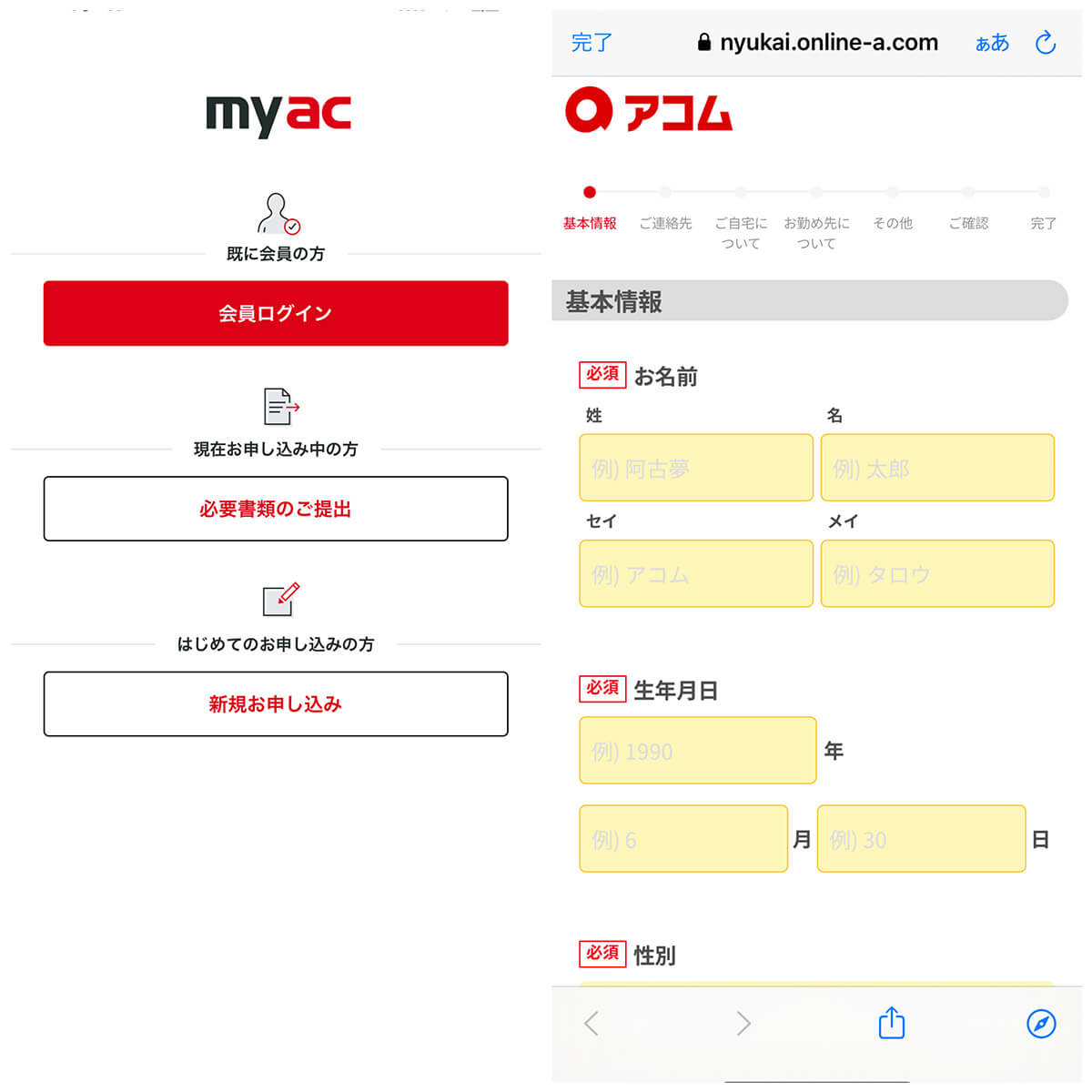

アコムの申込手続きはWebの他、店頭窓口やATMで可能です。今回はWeb申込から本人確認までの手続きを順番にご説明します。なお実際に申し込む場合は、正確な情報の入力と所定の書類提出を行いましょう。

【1】まずアコムの公式サイトへアクセスし、「お申し込み」をクリックして申し込み手続きを開始します

【2】基本情報を入力します。名前、生年月日、性別、独身既婚を入力し、「次へ」をクリックします

【3】連絡先を入力します。メールアドレスと電話番号を入力し、「次へ」をクリックします

【4】自宅について入力します。住所と住居種類、家賃・住宅ローン、家族の情報を入力し、「次へ」をクリックします

【5】勤め先について入力します。勤務形態、勤務先電話番号、事業内容、勤務年数、年収、給料日を入力し、「次へ」をクリックします

【6】希望限度額、暗証番号、同意事項を入力し、「入力内容を確認する」をクリックします

【7】今まで入力した内容を確認し、「お申し込みを完了する」をクリックすれば申し込みが完了です。アコムからメールが送られてくるので、指示に従いアコムのアプリを利用して必要書類の提出を行います。審査は必要書類の提出が完了してから開始します

必要な書類:本人確認と収入証明

アコムの申し込みに必要な書類は、「本人確認書類」と「収入証明書」の2つの書類だけです。

アコムの申込には、本人確認書類と収入証明書類が必要です。適切な書類を用意しましょう。本人確認書類としては、運転免許証、パスポート、マイナンバーカード、保険証が利用できます。収入証明書については、源泉徴収票や給与明細書などが必要となります

在籍確認の流れ:勤務先への電話は回避できる?

アコムでは基本的に在籍確認のために電話を掛けることはありません。もし在籍確認の電話が必要となる場合でも、同意を得ずに実施されることはありません。

アコムのメリットとして、以下のポイントをご紹介します。

・大手ならではの安心感

・初回30日間金利0円

・最短30分での融資可能

・「3秒診断」による最速診断

・すべての手続きがWebで可能

・スマホからの利用状況把握

・担保・保証人が不要

・ACマスターカードでローンとクレカをまとめることも可能

メリット1:大手ならではの安心感

アコムは三菱UFJフィナンシャル・グループの一員であり、安心感があります。

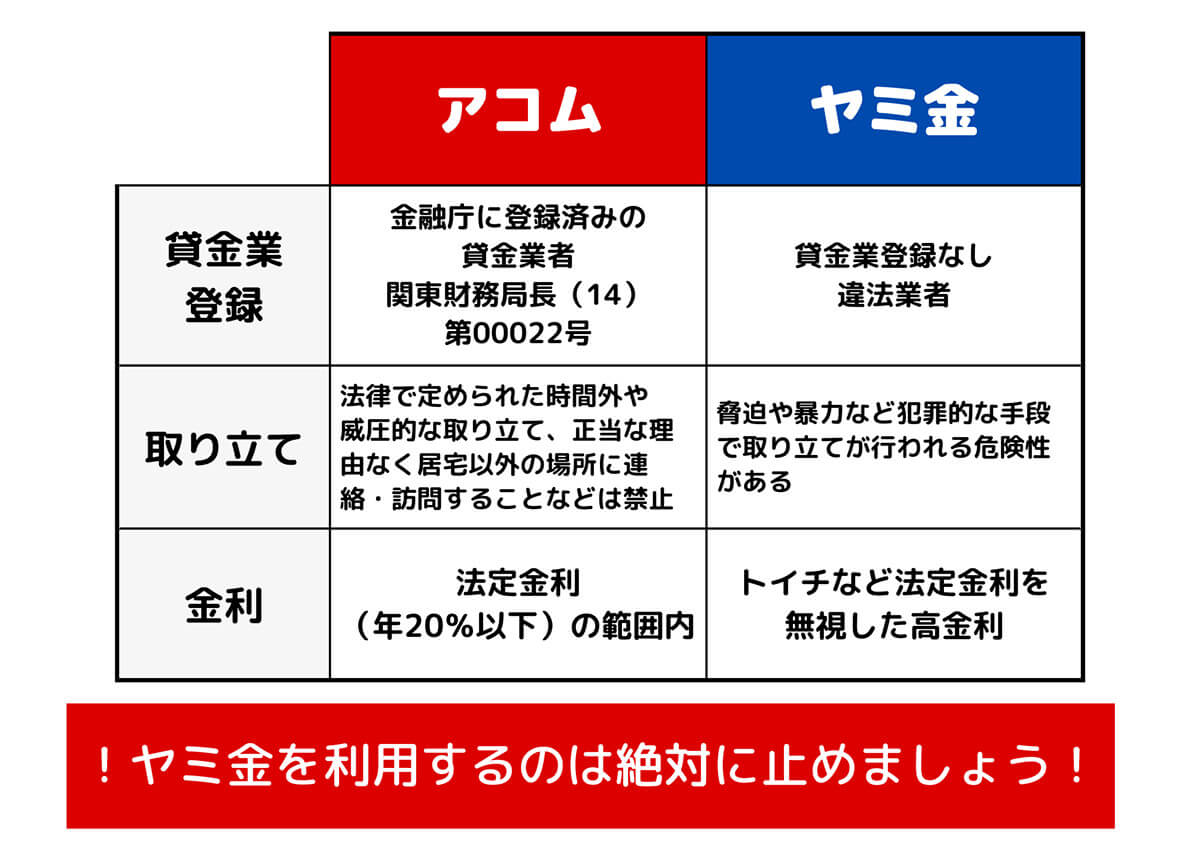

アコムは正式に金融庁に登録された貸金業者であり、金利も法定金利の範囲内です。アコムは適法な消費者金融であり、安心して利用できると言えるでしょう

アコムでお金を借りるとどうなるかについては併せてこちらの記事もご覧ください。

メリット2:初回30日間金利0円

アコムで初めて契約する人には、契約の翌日から30日間は金利0円で借入できる「30日間金利0円サービス」が適用されます。

初めての申込者には30日間金利0円の特典があります。30日以内に返済可能な見込みがあるならば、金利自体が発生しないため、限りなくゼロに近いリスクで借り入れ可能と言えます。なお、借入の翌日から30日間ではなく、契約の翌日から30日間なので注意しましょう

(画像引用元:アコム公式サイト)

メリット3:最短30分での融資可能性

アコムのカードローンは最短30分での融資が可能です。

アコムの審査は、WebやATMでの申し込みから最短30分で結果が出ます。審査が完了したら24時間、最短10秒で振り込みが実行されるため「審査にさえ通れば即日での現金の受け取りが可能」。急ぎでお金が必要な場合に大変便利です

(画像引用元:アコム公式サイト)

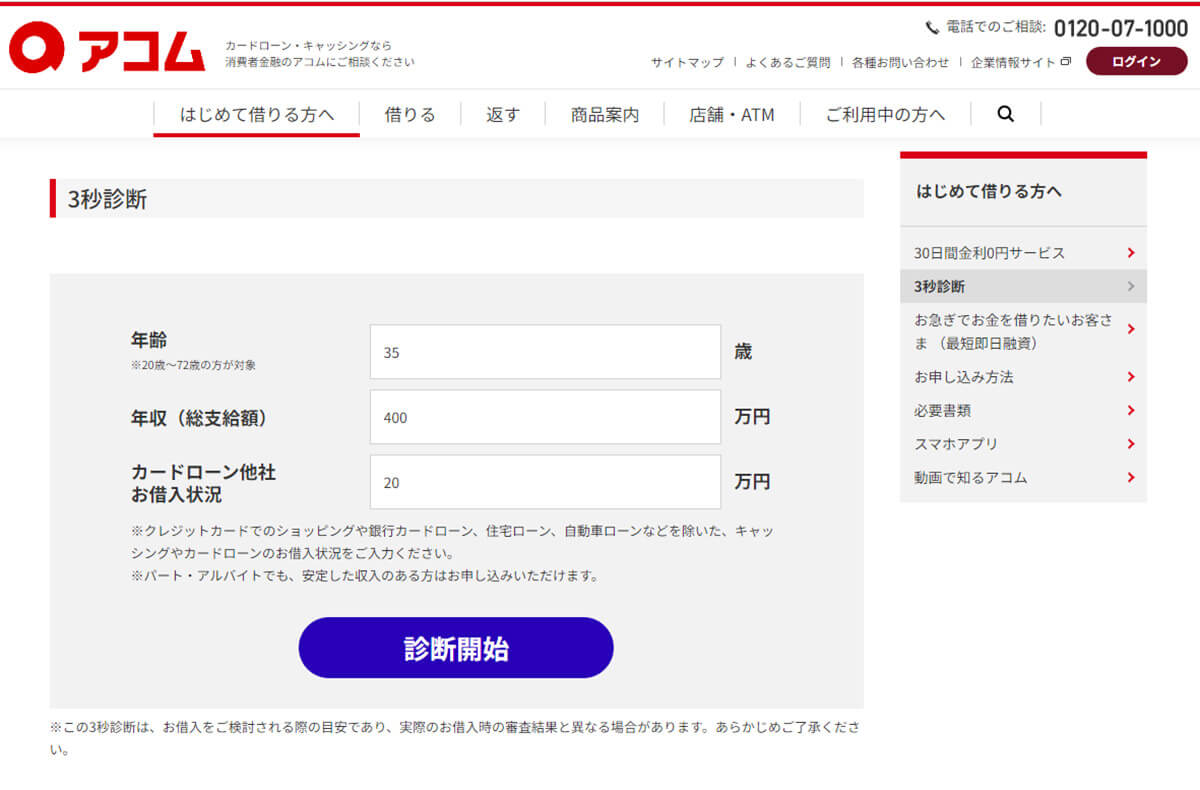

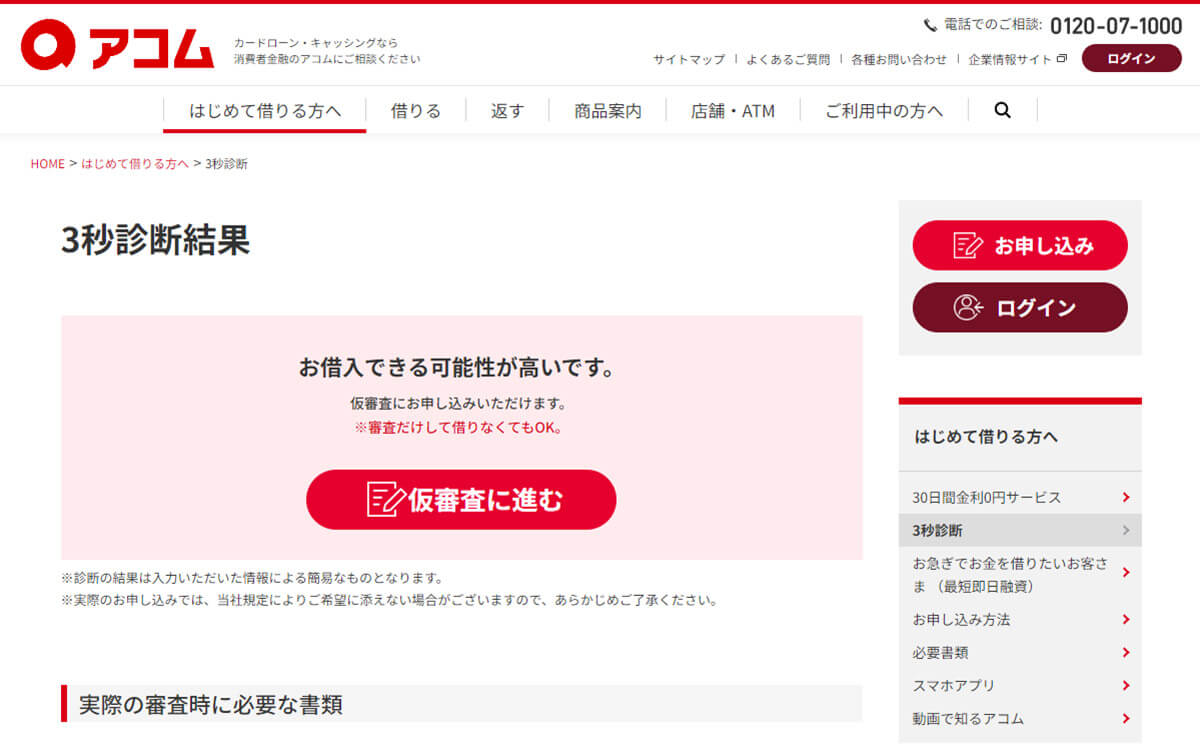

メリット4:「3秒診断」による最速診断

アコムでは簡単な質問に答えるだけで借入可能か診断できる「3秒診断」で、おおよその借入可能かどうかを提示してもらえます。「3秒診断」の手順は以下の通りです。

まず、アコムの「3秒診断」のページへアクセスします。

【1】年齢、年収(総支給額)、他社のカードローン借り入れ状況について入力し、「診断開始」をクリックします

【2】数秒で借り入れ可能かどうかの結果が出ます。そのまま仮審査へ進むこともできます

メリット5:すべての手続きがWebで可能

アコムの借り入れは申込から契約手続きまですべてWeb上で完結可能です。提携ATMや自動契約機(むじんくん)からも可能ですが、たとえば地方在住で近くのATMが遠いといった場合でも、Web申し込みならば借りやすく便利です。

メリット6:スマホからの利用状況把握

アコムにはスマホ用アプリ「myac」があります。

アコムのスマホ用アプリ「myac」は、初めての方の申し込みや、申し込み中の必要書類の提出も簡単にできます。また、ご利用状況をひと目で確認できる機能や返済期日のお知らせ機能もあります

メリット7:担保・保証人が不要

アコムのカードローンは担保・保証人不要で利用できます。お金を借りた後もきちんと返済を実行していくことで、家族にバレることなく借り入れと返済を行うことも十分可能です。

メリット8:ACマスターカードでローンとクレカをまとめることも可能

アコムでは「ACマスターカード」というクレジットカードも発行しており、同カードを発行することでローンとクレジットカードの機能を1つにまとめることができます。

ACマスターカードは、アコムが発行する年会費無料のクレジットカード。ショッピング機能はもちろん、キャッシング機能も利用できます。最短即日発行が可能で、アコムの自動契約機「むじんくん」でその場でカードの発行もできます。ポイント還元はありませんが、毎月の利用金額から0.25%自動でキャッシュバックされるといった特徴があるクレジットカードです

(画像引用元:アコム公式サイト)

申し込み前にチェック!アコムのデメリット

ここまでアコムのメリットを解説してきましたが、やはりデメリットもあります。申し込み前にチェックしておきたいアコムのデメリットについて解説します。

デメリット1:銀行カードローンに比べた金利の高さ

アコムでの借り入れは、銀行カードローンに比べると高い金利に設定されています。

アコムの金利は銀行カードローンに比べてやや高めです。返済計画をしっかり立てましょう(ロゴ画像は各公式サイトより引用)

一例として、楽天銀行スーパーローン、三井住友銀行カードローンとアコムの金利を比較してみましょう。

| アコムカードローン | 楽天銀行スーパーローン | 三井住友銀行カードローン | |

| 金利 | 3.0%~18.0% | 1.9%~14.5% | 1.5%~14.5% |

| 無利息期間 | 初めての契約で契約の翌日から30日間 | 借り入れの翌日から30日間 ※条件あり |

最大3カ月間 ※2023年4月30日でプラン終了 |

| 借入限度額 | 800万円 | 800万円 | 800万円 |

| 即日融資 | 〇 最短30分 |

× | × |

| 審査時間 | 簡易審査は3秒 | 最短即日 | 最短翌営業日 |

デメリット2:提携ATMの利用に手数料がかかる

アコムのATMの利用は無料ですが、提携ATMでは取引額に応じて110円(取引額10,000円以下)または220円(取引額10,001円以上)の手数料がかかります。

アコムの利用についてよくある質問

アコムの利用についてよくある質問についてまとめました。

1.電話による在籍確認は必ずあるのか?

前述の通り、アコムでは基本的に在籍確認のために電話を掛けることはありません。もし在籍確認の電話が必要となる場合でも、同意を得ずに実施されることはないので安心です。

2.主婦でも借りられる?

アコムでは主婦の方でも、20歳以上の安定した収入と返済能力を有し、アコムの基準を満たす方であれば借り入れ可能です。まずは「3秒診断」でシミュレーションしてみましょう。

3.最短で融資を受けるには?

迅速な融資を受けるためには、正確かつ適切な情報を提供し、必要書類を迅速に提出することが重要です。なお審査は即日で行われます。審査に通れば、振り込みは最短10秒で実行されます。

4.事前に返済シミュレーションは可能?

先にご紹介した通り、アコムの公式ウェブサイトやアプリから「3秒診断」という返済シミュレーションが可能です。借り入れの可否と返済プランの検討に役立てましょう。

5.増額は必ずできる?

増額は審査に通過すれば可能ですが、条件を満たしているかによって増額の可否が決まります。現在借り入れができているからといって、増額が必ずできるわけではありません。

6.海外でも借入が可能?

ACマスターカードを利用している場合に限り、キャッシング利用可能金額の範囲内で、海外のATMから現地通貨を引き出すことが可能です。アコムの借り入れを海外から行う可能性がある場合は、事前にACマスターカードを発行しておきましょう。

7.総量規制とは?

「総量規制」は、貸金業者から借りられるお金の総額の上限を規制する法律です。貸金業者が行う貸し付けは、申込者の年収の3分の1を超えてはならないというものです。アコムのカードローンも総量規制の対象となります。ただし、住宅ローンや自動車ローンなど、一部の貸付には総量規制が適用されません。

まとめ

今回はアコムの審査について詳しく解説しました。最大手で安心感のある消費者金融アコムですが、審査通過率が高く、初めての契約だと「30日間金利0円サービス」が適用されるなどメリットも多いです。審査に通るか気になる方は、まずは「3秒診断」でシミュレーションすることをおすすめします。

{kind=link}

{kind=link}