スマホ決済サービスで最も利用されているPayPayには「本人確認」の項目があります。PayPayで本人確認をした方がいいのか、そもそも「本人確認の必要性が気になる」「本人確認をしないと何ができなくなるのか」意外と知らない方も多いのでは?気になるものの、結局本人確認を行っていないという方もいるかもしれません。

今回はPayPayの本人確認に危険はないのか、本人確認しないと制限されることやデメリット、実際に本人確認する場合の手順と必要書類について詳しく解説します。

PayPayの本人確認の目的とは?

(Image:StreetVJ / Shutterstock.com)

(Image:StreetVJ / Shutterstock.com) PayPayにおける「本人確認」とは、PayPayに登録を行ったのが「登録者本人で間違いないか」確認することです。PayPayでは、マネーロンダリングやテロ資金にPayPayが利用されるのを防止するため、犯罪による収益の移転防止に関する法律に基づき、一定の取引を行う際に、本人確認(氏名、住所、生年月日、取引の目的、職業などの確認)を行っています。本人確認をすることで、銀行口座を登録できるようになり、登録した銀行口座からPayPay残高に直接チャージできるようになります。また、PayPay残高を銀行口座に出金(払い出し)ができるようになり、PayPayマネーが利用できるようになります

PayPayの本人確認を行わないとどのような影響がある?

PayPayの本人確認を行わないと、どういった制限やデメリットがあるのでしょうか。本人確認を行わないことによる影響を解説します。

本人確認をしない場合の制限とデメリット

PayPayで本人確認をしない場合の最大のデメリットは、「PayPayマネー」が利用できないことです。PayPayマネーとは、銀行口座への出金(払い出し)が可能なPayPay残高です。本人確認をしないと、出金ができない「PayPayマネーライト」しか利用できず、PayPayアプリ内での利用に限られます。また、銀行口座と紐づけ、銀行口座からPayPay残高へチャージするにも本人確認が必要です。

他には、PayPayの本人確認をしない場合、PayPayカード会員向けのPayPayあと払い(PayPayカード)の上限額が、本人確認した場合と比較して、低く抑えられてしまいます。PayPayあと払い(PayPayカード)の本人認証前と認証後の利用額の上限は、以下の通りです。

| 過去24時間 | 過去30日間 | |

| 本人認証前 | 10万円 | 10万円 |

| 本人認証後 | 50万円 | 200万円 |

PayPayの本人確認の安全性について

PayPayアプリから本人確認を行う場合、不正利用やなりすましなどの危険性はないのでしょうか。PayPayの本人確認の安全性について解説します。

PayPayの本人確認システム「eKYC」の安全性

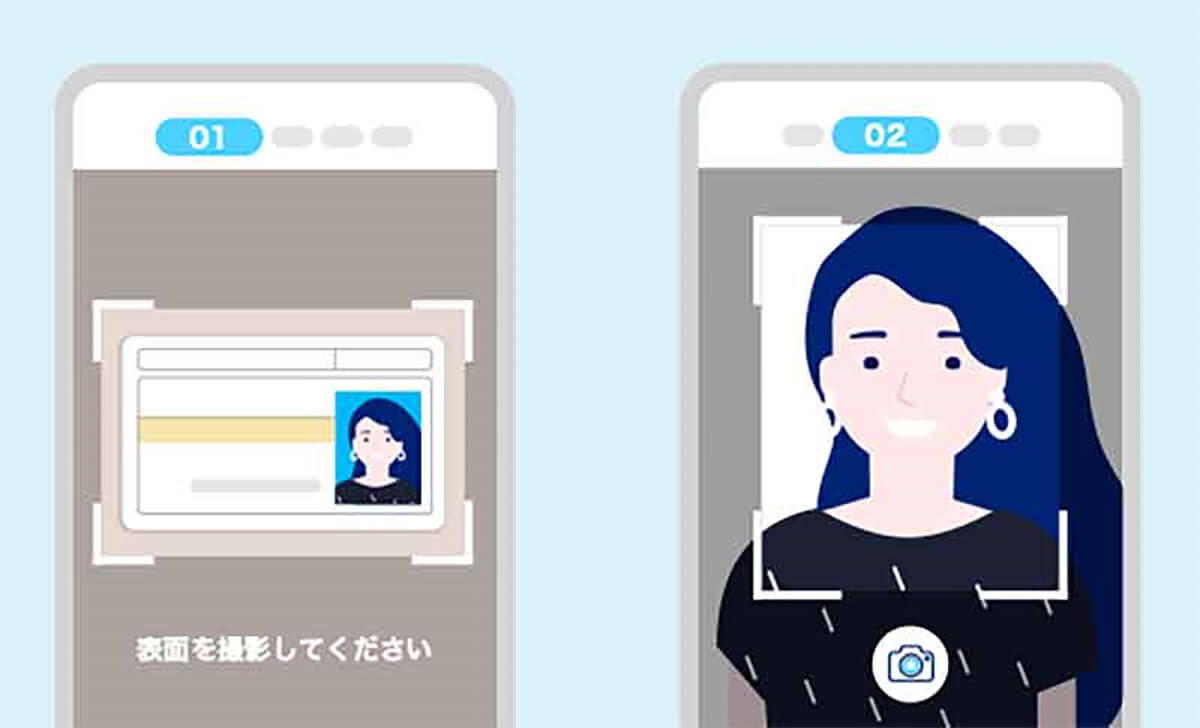

PayPayでは本人確認システム「eKYC」を利用し、顔認証と身分証明書による本人確認を行っています。

(Image:paypay.ne.jp)

(Image:paypay.ne.jp) スマホ決済を銀行の口座と紐づける危険性が指摘されるようになったのは、2020年9月に起きたドコモ口座と紐づけた銀行口座の残高が不正利用された「ドコモ口座事件」を契機としています。不正利用後、各社からスマホ決済と銀行口座の紐づけを一時的に中断する動きが見られました。しかし、2021年2月から、PayPayやd払いなどがなりすましを防ぐ「eKYC」を用いて安全な本人確認を行い、銀行口座の紐付けを再開。これにより、スマホだけで本人確認が短時間かつ安全に可能となりました

PayPayの「eKYC」による本人確認では、マイナンバーカードや運転免許証に内蔵されたICチップを利用する方法や、身分証明書の厚みを確認するため傾けて撮影する方法が取られ、「本人であること」をスマホのみで確実に認証できるようになっています。eKYCによる認証ができない場合は人確認が完了できず、安全性が高い認証方法と言えます。

PayPayには不正利用に対する補償制度もある

PayPayでは、不正利用の被害にあった場合に全額補償される制度が設けられています。ただし、補償にあたっては、損害発生日から60日以内に申請することや、警察へ被害届を出すことなどの諸条件があります。

実際にPayPayの本人確認を行う手順

PayPayの本人確認を行うには、どういった書類と手続きが必要なのか、実際にPayPayの本人確認を行う手順について解説します。

本人確認に当たって必要な書類

PayPayの本人確認に当たって必要な書類として、マイナンバーカード、運転免許証、運転経歴証明書のいずれか1点が必要です。

PayPayの本人確認にはマイナンバーカード、運転免許証、運転経歴証明書のいずれか1点が必要です。基本的には「マイナンバーカード」もしくは「運転免許証」を使うことになるでしょう。「健康保険証で本人確認ができないのは不便」と感じる方もいるかもしれません。(画像引用元:マイナンバーカード総合サイト、警察庁(一部編集部にて画像加工))

マイナンバーカードの交付率は、2023年現在人口に対して67%と言われています。一方、人口に対する運転免許証の保有率は、内閣府の調べでは74.8%となっています。運転免許証の保有率は若年層ほど下がる傾向にあるため、現在本人確認に利用できる書類を持っていない方は、マイナンバーカードの申請を検討しましょう。

参考元:内閣府

実際の本人確認の流れ

実際にPayPayの本人確認の流れについて解説します。

PayPayの本人確認の方法には、「マイナンバーカードで公的個人認証サービスを利用し本人確認をする」「運転免許証でICチップ読み取りによって本人確認をする」「書類撮影による本人確認」の3種類の方法があります。用意できる必要書類と合わせて本人確認の方法を選んでください。

今回は「マイナンバーカードで公的個人認証サービスを利用し本人確認をする」方法で、実際の本人確認の手順を解説します。

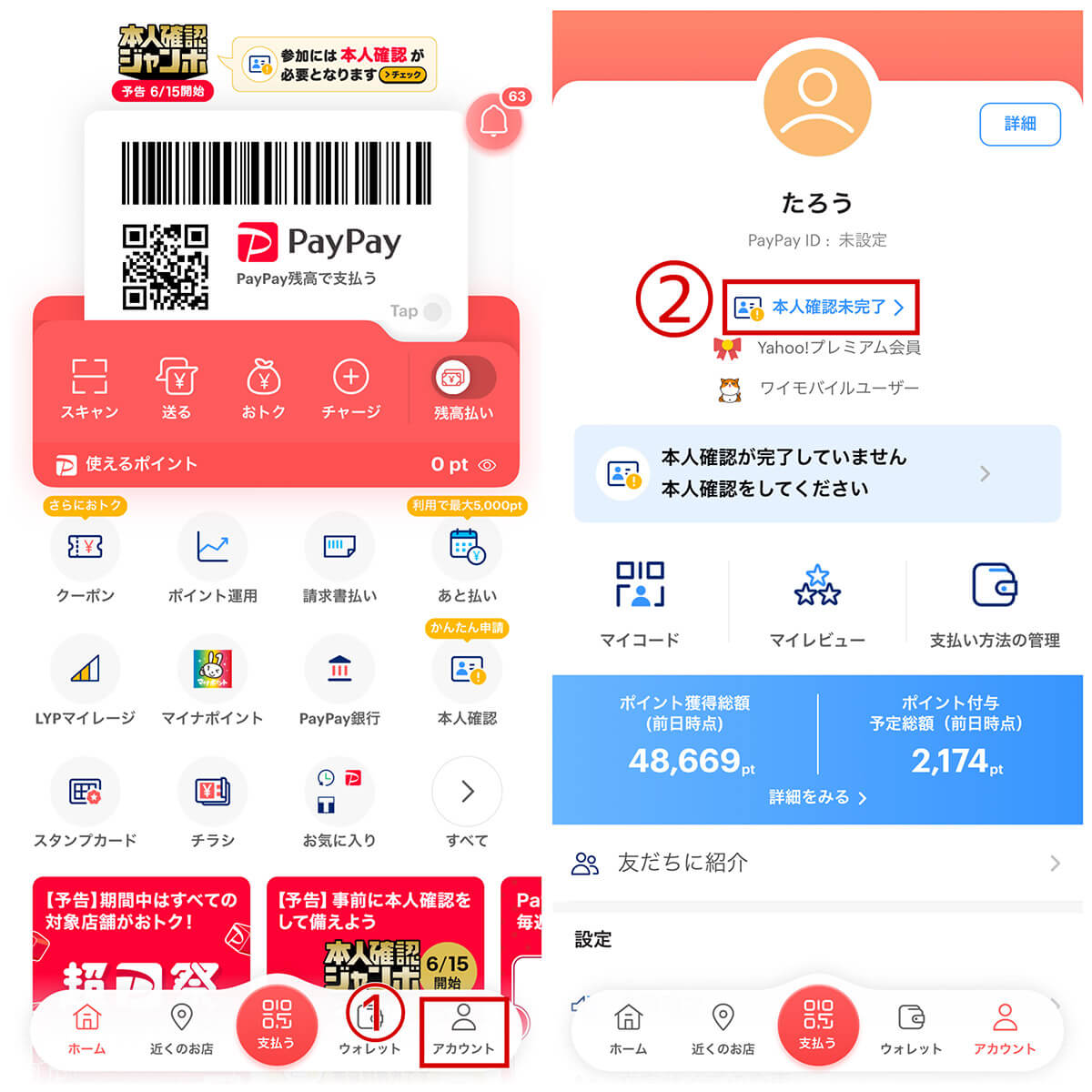

まず、PayPayアプリを開きます。

【1】PayPayアプリの右下①「アカウント」をタップします。【2】PayPay IDの下に表記されている②「本人確認未完了」をタップすると、本人確認手続きが始まります

【3】本人確認に利用する書類を選択します。今回はマイナンバーカードを利用するので、③「マイナンバーカード」をタップします。【4】④「国籍・地域」を選択し、⑤「次へ」をタップします

【5】申請方法の選択画面へ移ります。今回はマイナンバーカードの署名用電子証明書暗証番号を利用して申請するので⑥「はい、暗証番号で申請します」を選択しました。暗証番号が分からない場合、書類撮影による本人確認手続きへ移動できます。【6】マイナンバーカードの公的個人認証サービスの利用方法が表示されます。確認し⑦「はじめる」をタップして手続きを開始します

【7】STEP1では年齢・職業・利用目的を入力します。まず「あなたは15歳以上ですか?」と聞かれるので⑧「はい、15歳以上です」を選択します。なお15歳未満の方は撮影による本人確認のみ利用可能です。【8】次に⑨職業一覧の中から職業を選択します

【9】利用目的を⑩「個人利用」「個人事業利用」「個人及び個人事業利用」から選択します。【10】STEP2へ進みます。⑪自身で設定した「署名用電子証明書暗号番号」を入力し、⑫「次へ」をタップします。なお、署名用電子証明書暗号番号は5回連続で間違えるとロックされ、市区町村の窓口などで初期化の申請が必要となるので慎重に入力しましょう

【11】用意したマイナンバーカードにスマホ端末をかざし、⑬「スキャンに進む」をタップすると、ICチップがスキャンされます。【12】スキャンが完了すると、自動的にSTEP3へ進みます。マイナンバーカードで読み取った漢字の氏名はすでに入力されています。⑭「氏名(カナ)」を入力し、⑮「次へ」をタップします

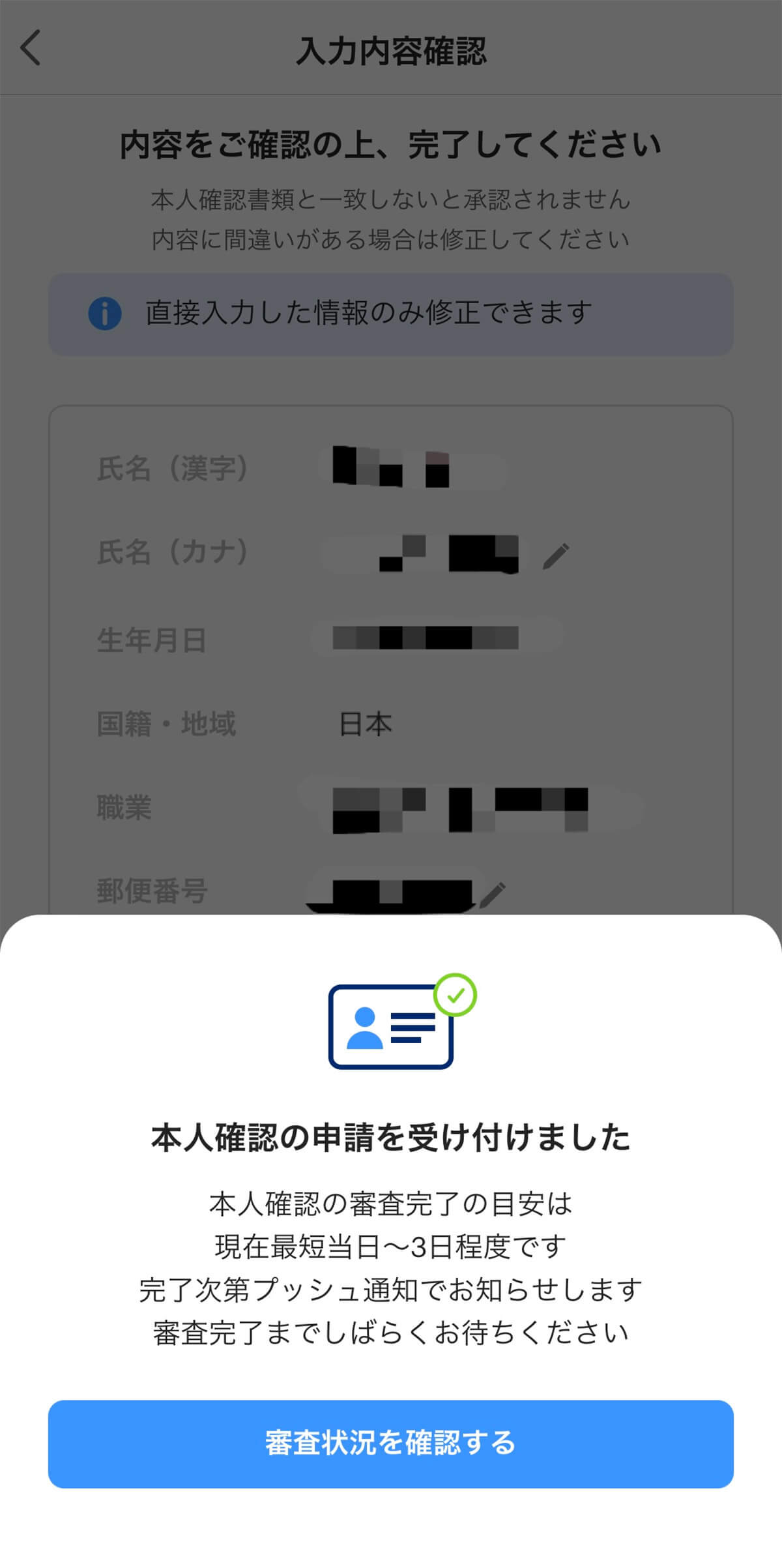

【13】⑯「郵便番号」を入力し、⑰「次へ」をタップします。【14】入力内容を確認し、⑱「入力した情報は本人確認書類と一致します」へチェックを入れ、⑲「本人確認の申請をする」をタップすれば完了です

【15】本人確認の申請が完了すると、「本人確認の申請を受け付けました」と表示されます。本人確認の審査は現在最短当日~3日程度とありますが、筆者の場合は申請が完了してから10分ほどで本人確認完了のメールが届きました

本人確認が完了しているかどうかの確認方法

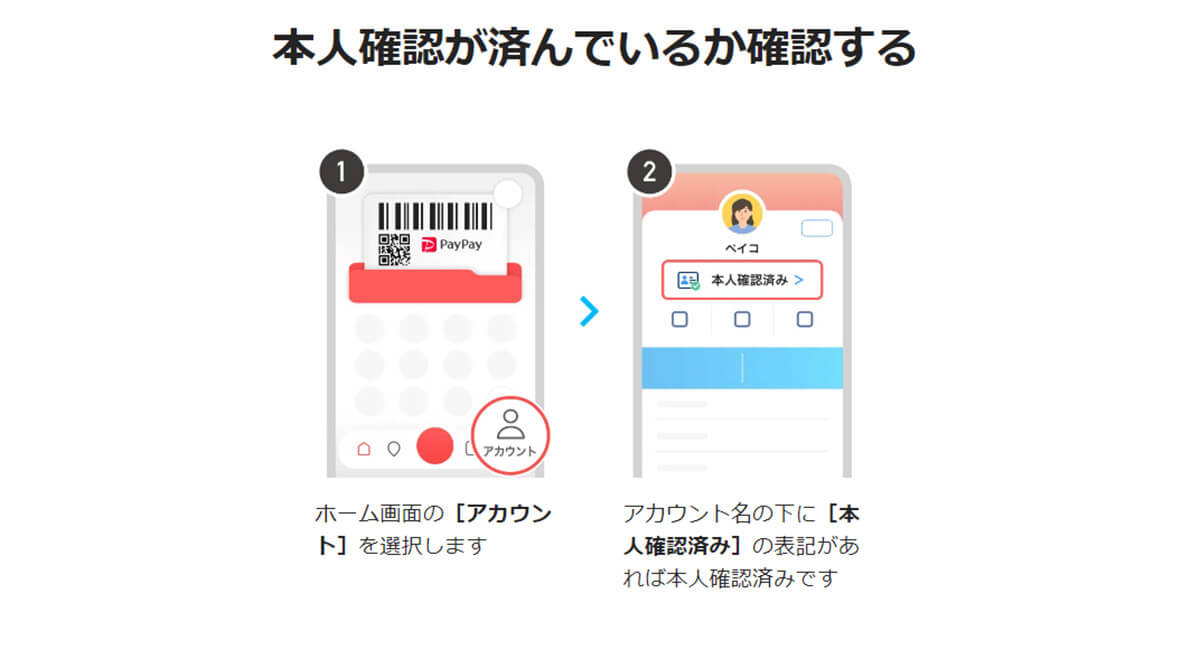

PayPayで本人確認をしたかどうかを忘れてしまったという方もいるかもしれません。自分がPayPayで本人確認が完了しているかどうかは、以下の手順で確認できます。

【1】PayPayアプリを開き、右下の「アカウント」をタップします。【2】アカウント名の下に「本人確認済み」との表記があれば本人確認済みです。なお、本人確認が済んでいない場合は「本人確認未完了」と表示されます

PayPayの本人確認が難しい場合の対処法

前述の通り、PayPayの本人確認をしない場合は銀行口座から残高をチャージできず、出金もできません。PayPayを利用した支払いのみで使い続けることを前提に、セブン銀行ATM・ローソン銀行ATMからの現金チャージや、ソフトバンク・ワイモバイルまとめて支払いでのチャージなど、銀行口座利用以外の方法でチャージするようにしましょう。

まとめ

今回はPayPayの本人確認について解説しました。PayPayで本人確認するとできるようになる主なことは、以下の通りです。

・出金可能なPayPayマネーが使えるようになる

・銀行口座から残高チャージできる

・「PayPay請求書払い」で税金が払えるようになる

・保険や家賃の支払い、金券ショップでの利用が可能

・「PayPay資産運用」が利用可能

・「PayPayあと払い(PayPayカード)」の上限額アップ

これらにメリットを感じる場合、本人確認を行い、PayPayの利用できる機能を増やすことをおすすめします。

※サムネイル画像(Image:oatawa / Shutterstock.com)※画像は一部編集部で加工しています