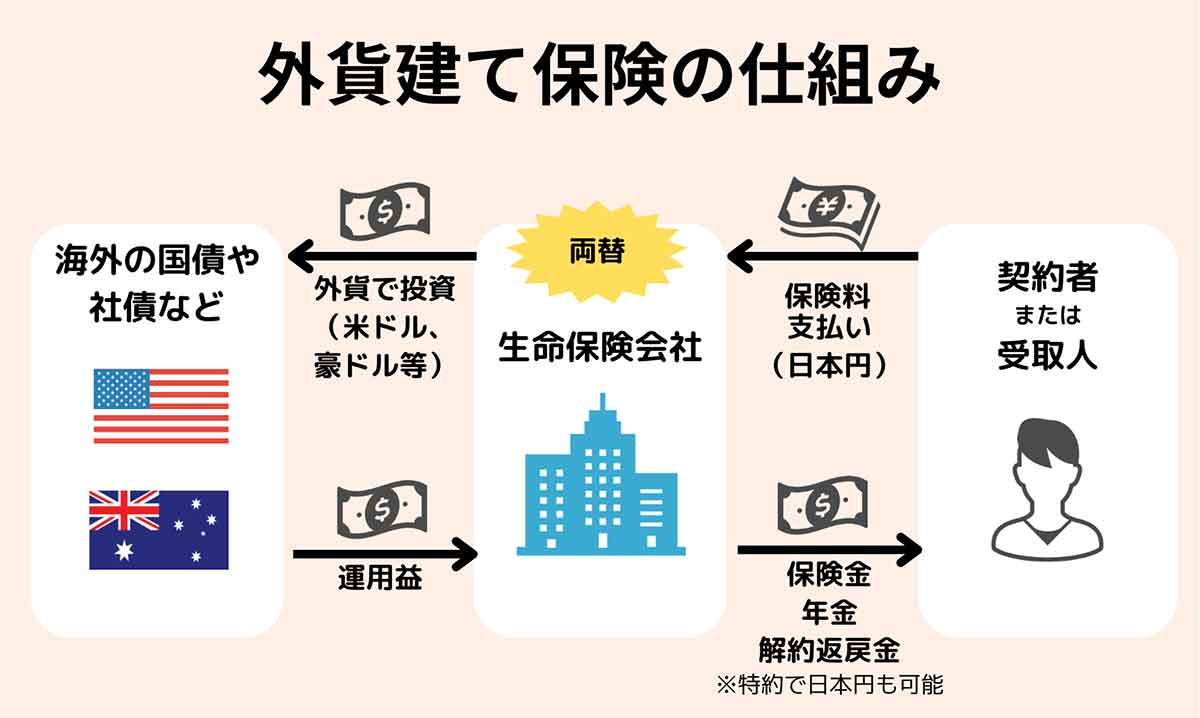

外貨建て保険とは、払い込んだ保険料を外貨で運用する保険商品です。

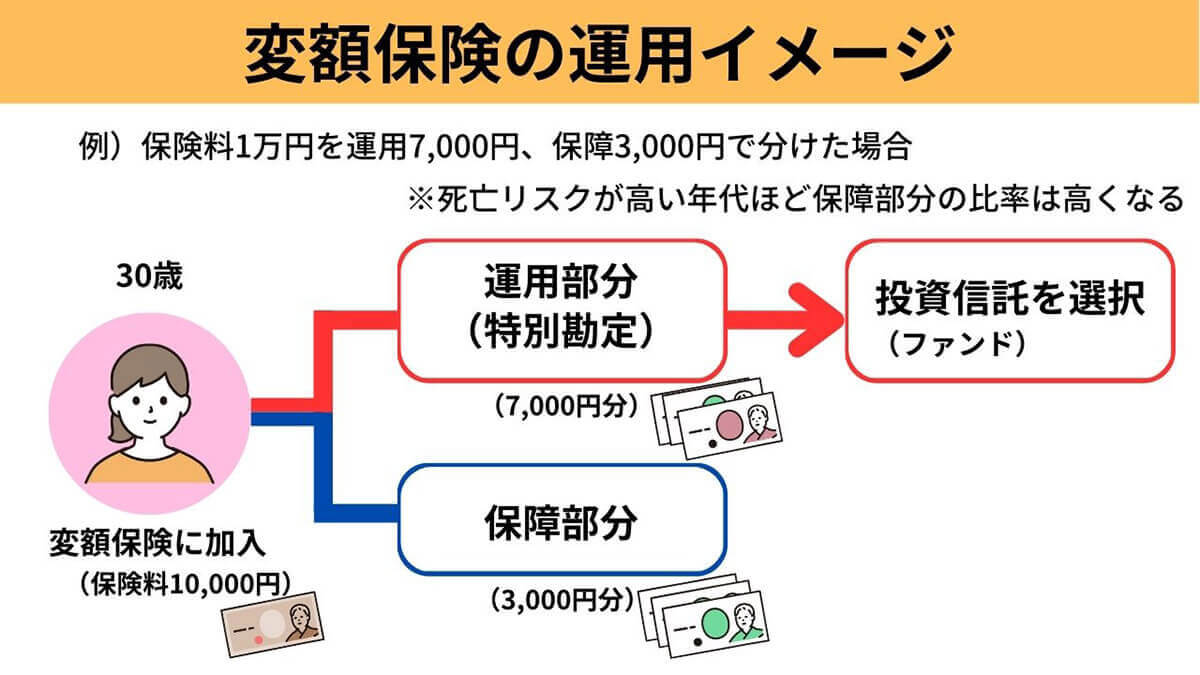

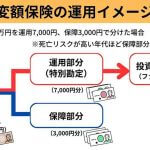

外貨建て保険とは、払い込んだ保険料を、米ドルやユーロなど外貨で運用する「変額保険」の一種。保険料は「保障部分」と「運用部分」に分けて管理され、運用部分は外貨にした上でファンドへの投資が積極的に行われます

つまり外貨建て保険は、「保障」と「投資」の両面を併せ持つ商品。運用成果が大きい場合には払い戻しの額も大きくなりますが、「外貨建て」かつ「投資商品」としての側面があるため、運用実績がマイナスになるリスクもかなり大きくなります。そのため一部ネット上では批判の対象になることもあります。

今回は外貨建て保険を「やってはいけない」のか、運用リスクや積立を開始する前のチェックポイントなどを解説します。

外貨建て保険はやってはいけない?

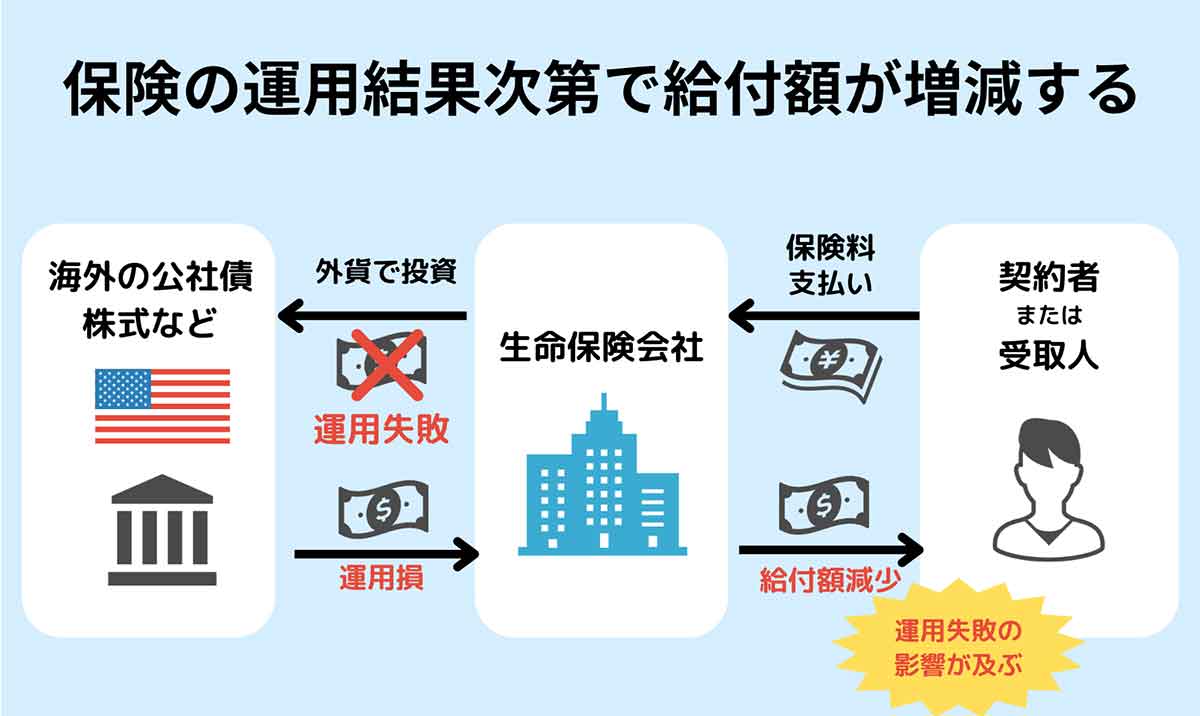

外貨建て保険を「やってはいけない」と言われる主な理由は、元本割れや為替相場、手数料などのリスクとコストが比較的高いことにあります。

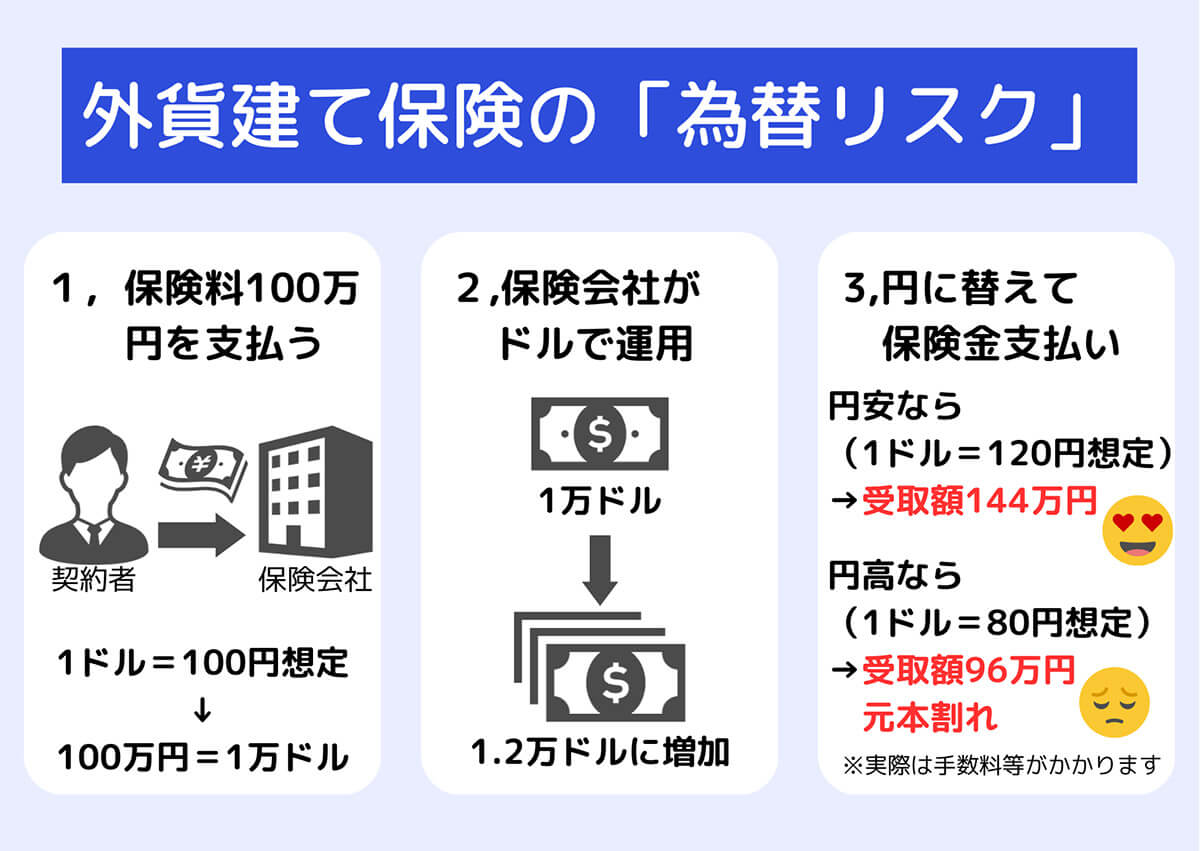

為替リスクとは、外貨建て保険を契約した時点で決まっている保険金額が、為替相場の変動によって円換算した場合に変動することを指します。為替相場が円安になった場合、保険金額が増える反面、円高になった場合は保険金額が減少することになります

外貨建て保険には「積立投資」としての効果はあるの?

外貨建て保険には積立投資としての効果があります。

外貨建て保険は毎月一定額の保険料を支払うことから、自動的に長期間にわたって投資する積立投資としての側面を持ち、相場の変動リスクを低く抑えられます。変動リスクが抑えられるとはいえ投資なので、運用実績がプラスになれば高い利回りを得ることが可能です。一方、運用実績がマイナスの場合は保険金や解約返戻金の減少リスクも

外貨建て保険への加入の前に確認すべきチェックポイント

外貨建て保険へ加入する前に、外貨建て保険が自分に向いているかどうか確認するためのチェックポイントをまとめました。

自分の投資目的に外貨建て保険がマッチしているか?

最低保証額を確保しつつ、高い利回りを期待したい場合、外貨建て保険は適した商品。

一方で外貨建て保険は「保険」かつ「積立投資」であり、デイトレードのように短期的な利益を目指すものではなく、支払った保険料の全額が投資に充てられているわけでもありません。

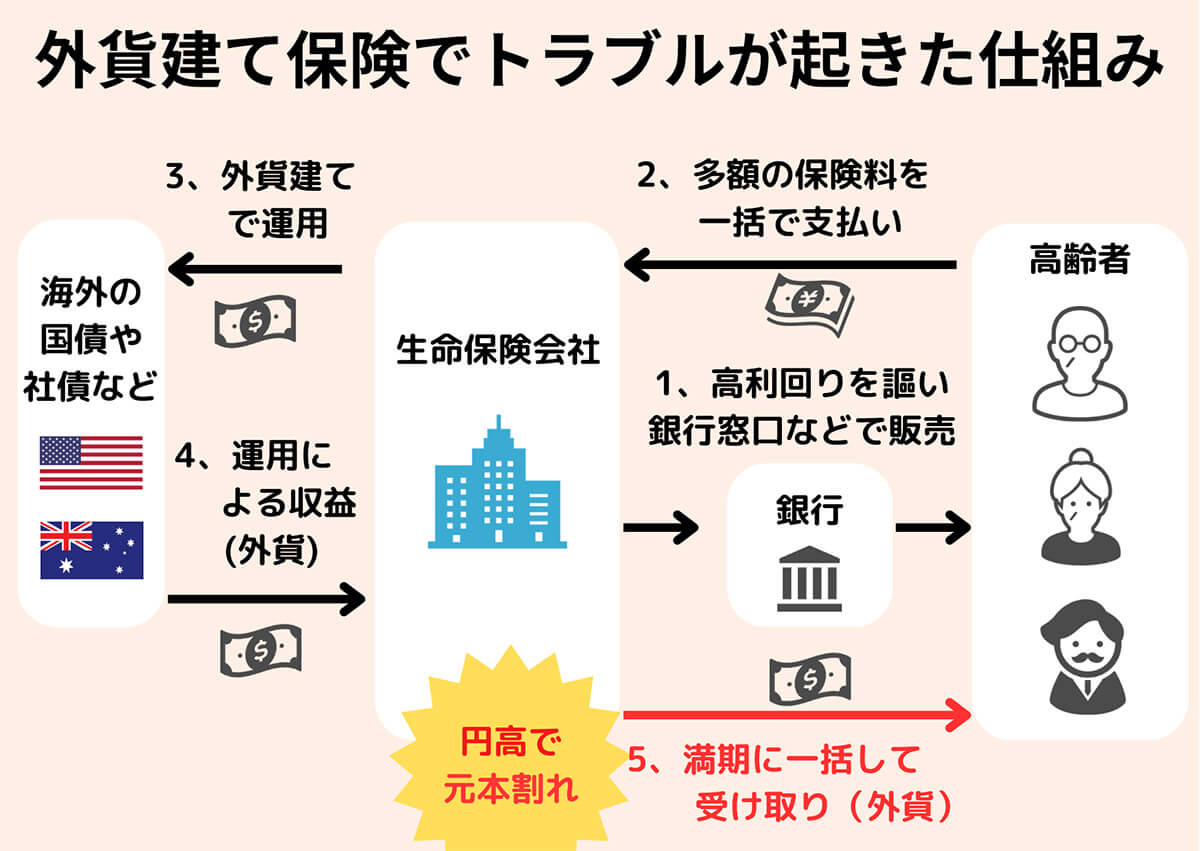

積立投資は長期に渡って行うことでリスクを分散しますが、短期的な為替リスクによる元本割れなどに対して、特に高齢の方から外貨建て保険への苦情やトラブルが生じるケースがありました。これらのトラブルを受け、外貨建て保険は2022年4月から外貨建保険販売資格を有した募集人のみ販売できるように規制されました

参考元:ヒューマンネットワーク

「保障」を必要としているか?

外貨建て保険はあくまで保険の一種。保険会社から受け取るのは保険金や年金といった金銭になります。

外貨建て保険で自分が保険会社から受け取る名目は「保険金」や「年金」、「解約払戻金」など。保険金や年金などの保障を必要としていない場合は、払い込んだ保険料に対してそもそも「保障部分」が必要ないので、投資に特化した金融商品の方が向いているでしょう

外貨建て保険のメカニズムとリスク、税金を理解できているか?

前述した通り、外貨建て保険には為替リスクが内在します。とはいえ「円安になると円の資産は目減りします」が「外貨建て保険の積み立て分は資産価格が上昇する」ため、分散投資の効果があります。こうした分散効果を狙って、外貨建て保険を利用するのも一つの手でしょう。

なお、運用益に対しては税金が発生。解約返戻金や満期金は払込保険料を差し引いた額が一時所得に該当し、所得税がかかります。一定期間ごとに受け取る年金の場合は雑所得に分類され、その年に受け取った分の金額に対して所得税が発生します。契約者以外が保険金等を受け取る場合は、贈与税の対象となります。

外貨建て保険のメリットとデメリット

外貨建て保険のメリットとデメリットについて解説します。

外貨建て保険は、円建ての保険より高い利回りが期待でき、保障と貯蓄を両立できるのがメリット。一方で為替レートによっては元本割れの可能性があります。また、予定利率の保証がない場合、運用失敗による運用損の影響を受けます。為替変動や運用失敗による給付額の増減に対して、保険会社は責任を負わないことを理解しましょう

【メリット】円建て保険より利回りが優れている

外貨建て保険は、円建て保険より利回りが優れた商品となっています。

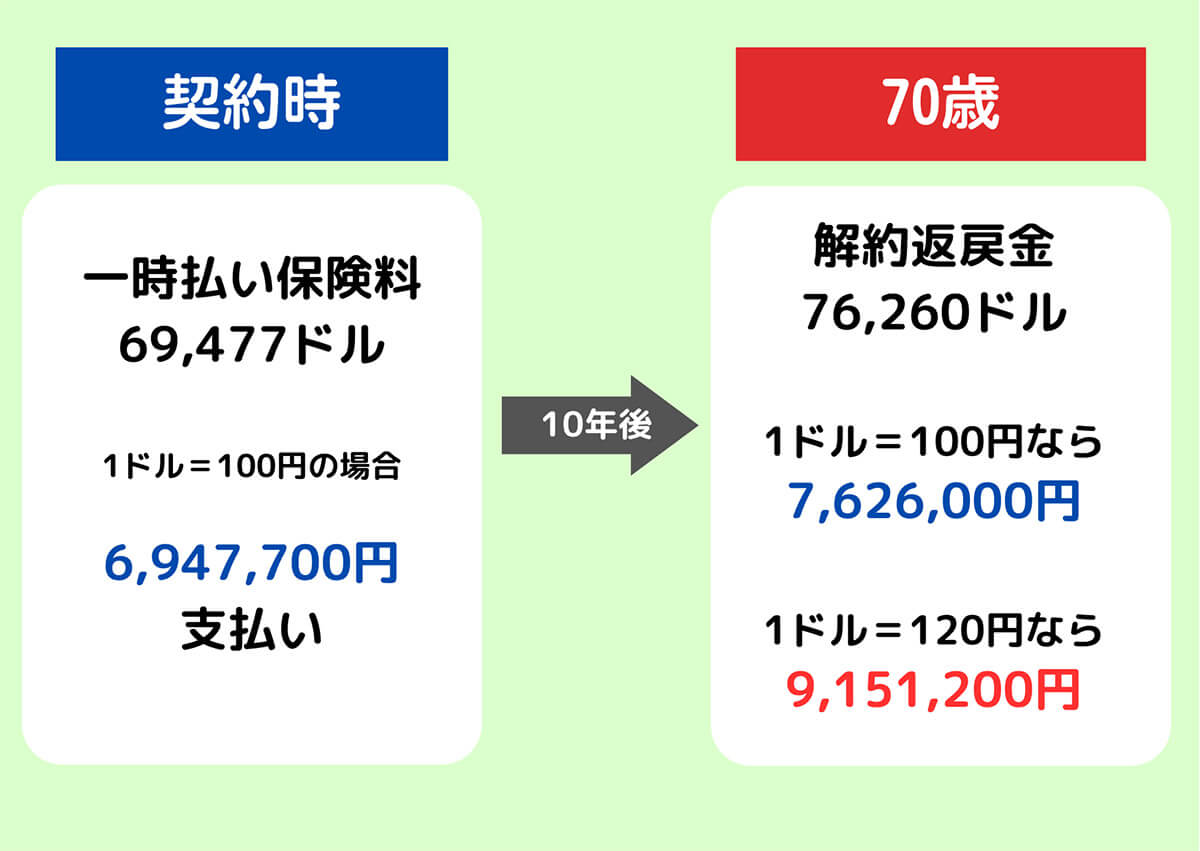

外貨建て保険の魅力は「運用益」と「為替差益」の2つの利益が得られる可能性があること。円建て保険の場合、保険会社は主に日本国債などの低リスクの債券で運用を行うため「運用益」はあまり望めず、もちろん為替差益も発生しません。たとえば60歳の男性が一時払ドル建て終身保険、死亡保険金100,000ドルへ加入。約7万ドルを払い、10年後に7万6,000ドルになったとしましょう。すると円での解約返戻金の目安は上記のようになります。円安になると為替差益が発生することが分かります

【メリット】保障と貯蓄の両立

外貨建て保険は、保障と貯蓄を両立できる保険商品です。保険料の払い込みから保険金などの受け取りまで特約がない限りすべて外貨で行われ、高利回りで貯蓄や資産運用ができます。また、配当金引き出しや契約者貸付を利用して、いざというときの資金を捻出できるというメリットもあります。

【メリット】運用中は課税の対象とならない

外貨建て保険は年金受取時や解約時まで、課税が繰り延べられる点も大きなメリット。「運用期間中」は課税が発生しません。

【メリット】生命保険料控除の対象となる

外貨建て保険も円建て保険と同じく、生命保険料控除の対象となります。一定条件を満たせば、所得税と住民税を軽減できます。

ただし、保険期間が5年未満の契約で、いわゆる貯蓄保険や貯蓄共済は含まれません。年間の払込保険料によって計算方法は異なりますが、控除の上限は所得税が4万円、住民税が2万8,000円です。

詳しくは以下の表をご覧ください。

▼住民税の控除額

| 年間払込保険料 | 控除額 |

| 12,000円以下 | 払込保険料全額 |

| 12,000円超~32,000円以下 | 払込保険料全額×1/2+6,000円 |

| 32,000円超~56,000円以下 | 払込保険料全額×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

▼所得税の課税額

| 年間払込保険料 | 控除額 |

| 20,000円以下 | 払込保険料全額 |

| 20,000円超~40,000円以下 | 払込保険料全額×1/2+10,000円 |

| 40,000円超~80,000円以下 | 払込保険料全額×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

生命保険料控除など変額保険に関する税金についてはこちらもご覧ください。

【デメリット】元本割れのリスクがある

繰り返しになりますが、外貨建て保険は「投資信託」+「保険」のような商品です。外貨建てで積極的に運用を行う分、投資商品として元本割れのリスクはあります。一種の「投資」であると理解したうえで、適切な保険金額等を設定しましょう。

【デメリット】積立投資としては利回りが悪い

払い込んだ保険料の全額を投資に充てているわけではないため、必然的に「投資そのもの」としての利回りは低めです。外貨への分散投資効果を重視せず、利回り「のみ」を求めるなら投資信託の方がベターでしょう。

【デメリット】運用益は課税対象となる

運用中に課税は発生しませんが、運用益が確定し受け取ると課税対象となり、高額な税金が発生する可能性があります。

具体的には契約者が受け取る場合、以下のタイミングで所得税の課税対象となります。

| タイミング | 課税対象となる額 | 所得の種類 |

| 解約時 | 解約返戻金から払込保険料を差し引いた額 | 一時所得 |

| 満期時 | 満期金から払込保険料を差し引いた額 | 一時所得 |

| 年金受取時 | その年に受け取った分の金額 | 雑所得 |

【デメリット】為替リスクが大きい

解約時や満期時の為替レートによっても、受け取れる額は大きく変わります。円建てではなく「外貨建て」であることを理解したうえで、保険金額等を決めましょう。

ここまで外貨建て保険の概要やメリット/デメリットを解説してきましたが、実際に大手生命保険会社からおすすめの外貨建て保険商品を紹介します。

メットライフ生命 | USドル建終身保険ドルスマート S

メットライフ生命の「USドル建終身保険ドルスマート S」は、運用実績が2.5%を下回っても、積立利率が最低年2.5%保証される米ドル建ての終身保険です。

メットライフ生命の「USドル建終身保険ドルスマート S」は積立利率が最低2.5%保証と高水準の外貨建て保険。三大疾病や要介護状態に該当した場合に、保険料を免除されるプランや、特約保険金が支払われるプランなどの特約も追加できます

(画像引用元:メットライフ生命公式サイト)

| メットライフ生命 | USドル建終身保険ドルスマート S | |

| 契約年齢 | 満6歳~満80歳 |

| 保険期間 | 終身 |

| 保険料払込期間 | 10年・15年払込満了、60歳払込満了(プランにより異なる) |

| 保険料払込方法(回数) | 月払・半年払・年払 |

| 保険料払込方法(経路) | 口座振替・クレジットカード |

ジブラルタ生命 | 米国ドル建介護保障付終身保険(低解約返戻金型)

ジブラルタ生命の「米国ドル建介護保障付終身保険(低解約返戻金型)」は、解約返戻金を抑えて保険料を安くした介護保障つきの米ドル建て終身保険です。

ジブラルタ生命の「米国ドル建介護保障付終身保険(低解約返戻金型)」は、解約返戻金を通常の70%に抑えることにより、割安な保険料を実現した介護保障つきの米ドル建て終身保険です。要介護2以上になったとき、保険金額の50%を介護保険金として受け取り死亡・高度障害の保障を終身継続するプランと、保険金額の100%を介護保険金として受け取るプランから選ぶことができます

(画像引用元:ジブラルタ生命公式サイト)

| ジブラルタ生命 | 米国ドル建介護保障付終身保険(低解約返戻金型) | |

| 契約年齢 | 満15~満69歳 |

| 保険期間 | 終身 |

| 保険料払込期間 | 10~30年、55歳~80歳まで |

| 保険料払込方法(回数) | 月払・半年払・年払 |

| 保険料払込方法(経路) | 口座振替・クレジットカード |

参考元:ジブラルタ生命

マニュライフ生命 | こだわり外貨終身

マニュライフ生命の「こだわり外貨終身」は、契約通貨を「米ドル」または「豪ドル」から選べる外貨建て終身保険です。

マニュライフ生命の「こだわり外貨終身」は、保険金利の変動に対応して積立利率も毎月ゆるやかに連動するしくみとなっています。米ドル建ての外貨建て保険が多いなか、今注目されている豪ドルを契約通貨に選べるところも大きな魅力。過去1年以内に喫煙していない被保険者の場合、非喫煙者保険料率が適用され、保険料が割安になるのでタバコを吸わない人にはお得な保険です

(画像引用元:マニュライフ生命公式サイト)

| マニュライフ生命 | こだわり外貨終身 | |

| 契約年齢 | 満0~満80歳 (非喫煙者保険料率の場合は満20歳~満80歳) |

| 保険期間 | 終身 |

| 保険料払込期間 | 10年、20年、30年、55歳満了、60歳満了、70歳満了、80歳満了、90歳満了 |

| 保険料払込方法(回数) | 月払 |

| 保険料払込方法(経路) | 口座振替・クレジットカード |

参考元:保険市場

外貨建て保険がおすすめの人、おすすめではない人

外貨建て保険は、元本割れや為替相場、手数料などが関係しているため、リスクとコストが高い商品となっています。商品知識を積極的に学ぼうとする人や、保険担当者の意見に流されることなく慎重に検討できる人にはおすすめできますが、学ぶ意欲が薄い人やおまかせで投資を行いたい人にはおすすめできません。

外貨建て保険の代わりとなる積立投資の例

外貨建て保険以外にもさまざまなメリットがある積立投資があります。今回は投資の定番、NISAとiDeCoの概要を解説します。

NISA・つみたてNISA

NISAとは、個人のための税制優遇制度です。2014年1月にスタートし、毎年120万円の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。また、つみたてNISAとは、2018年から始まった長期の少額投資を支援するための非課税制度。毎年40万円の非課税枠の範囲内で特定の投資信託を毎月少額で積み立てることにより、分配金や譲渡益が最長20年間非課税になるというものです。

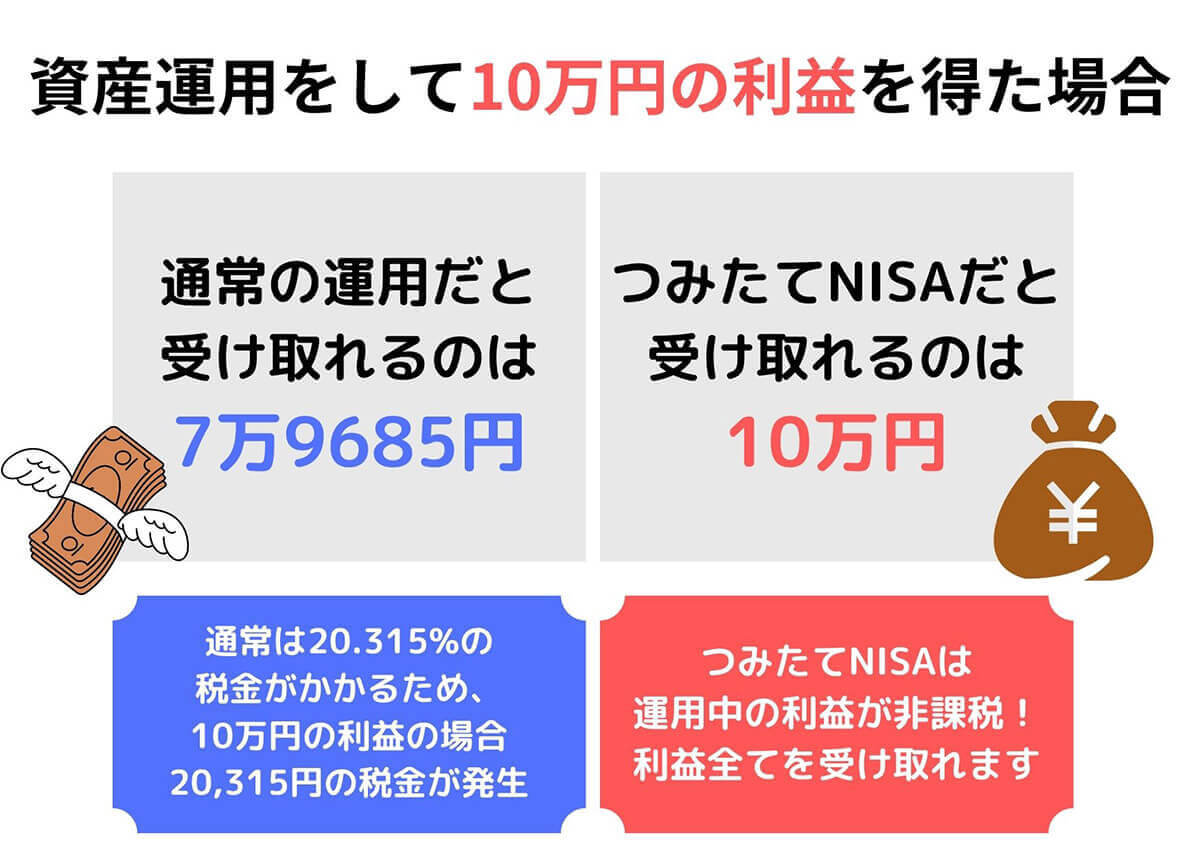

たとえばつみたてNISAで購入した投資信託は、運用益や分配金に対して通常20.315%の税金(所得税+住民税+復興特別所得税)がかからないという大きなメリットがあります。2024年からは新しいNISAに移行し、積み立て投資枠は20年間だった非課税保有期間が無期限になり、40万円だった年間投資枠が120万円に拡大します。更に、成長投資枠240万円との併用が可能となり、年間投資上限額が360万円、最大投資上限額が1,800万円に大幅拡充されます

つみたてNISAや新NISA制度についてはこちらの記事が参考になります。

iDeCo(個人型確定拠出年金)

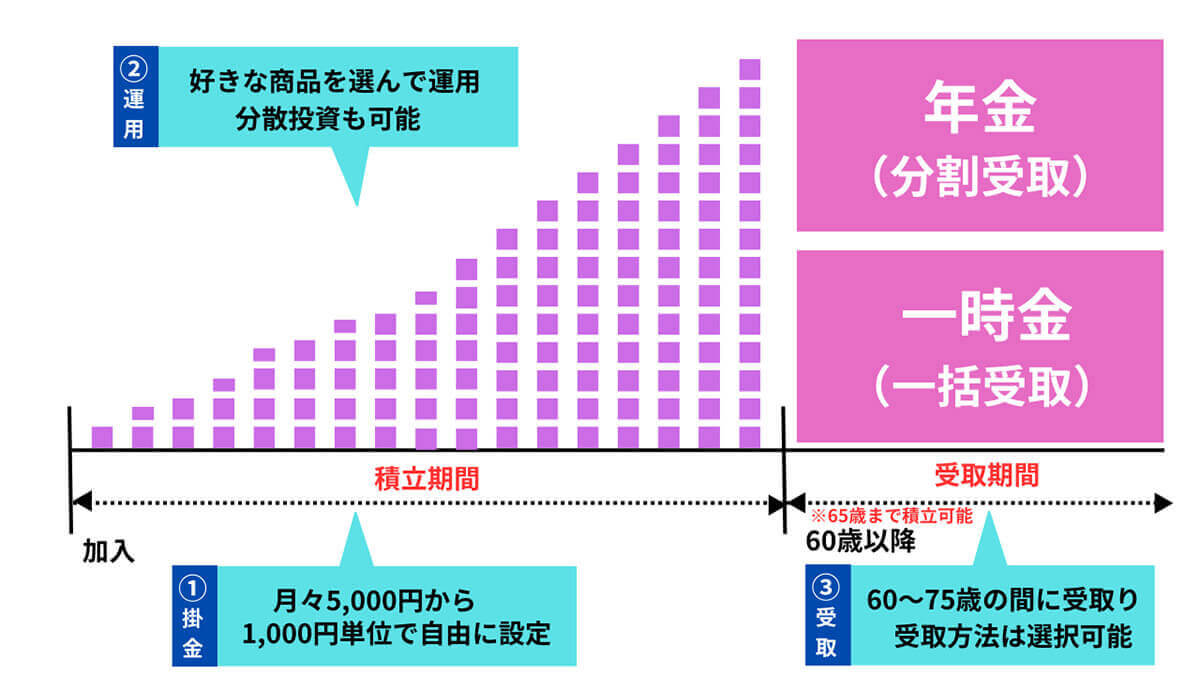

iDeCo(個人型確定拠出年金)は、将来の老後資金を自分で積み立てる私的年金制度です。

iDeCoは公的年金(国民年金・厚生年金)とは別に給付を受けることができる私的年金制度であり、加入は任意です。加入者は掛金を支払い、自ら金融商品を選んで運用します。積み立てた資産は、原則60歳以降に一括または分割で受け取ることができます。税制上のメリットとしては、掛金が全額所得控除されるため、課税所得が減り、当年分の所得税と翌年分の住民税が軽減されます

iDeCo(個人型確定拠出年金)についてはこちらの記事で詳しく解説しています。

まとめ

外貨建て保険というと苦情やトラブルのイメージが先行し、生命保険業界において30年ぶりに試験が新設され外貨建保険販売に資格が必要になったという負の印象が強い方もいるでしょう。しかし、為替リスクや手数料、元本割れの可能性をきちんと把握すれば、海外への分散投資効果や、大きな保障を割安な保険料でまかなえる点などメリットも多くあるので一考の価値があると言えます。

監修日:2023年10月24日