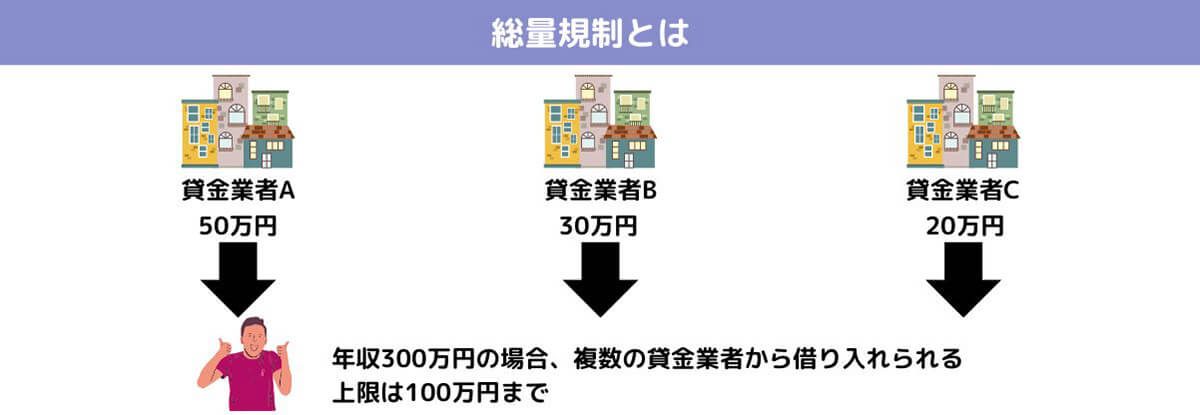

急な出費や資金繰りに困っているときに、カードローンや消費者金融などからお金を借りたことはありませんか?しかし、貸金業者から借りることができるお金には、法律で定められた上限があります。それが「総量規制」と呼ばれるもの。総量規制とは、借入総額が年収の3分の1を超えてはならないという法律です。

では、年収の3分の1を超えるお金が必要な場合はどうすればいいのでしょうか?実は、総量規制には対象外となるローンがあります。この記事では、総量規制対象外のローンの種類やメリット、注意点などを詳しく解説します。

総量規制とは?

総量規制は、貸金業者に対して契約者の年収の3分の1を超える貸し付けを原則禁止する規制です。

個人向けの貸し付けは、担保や保証人の有無、消費目的か事業目的かの資金使途にかかわらず、総量規制の対象です

ちなみにクレジットカードを使った商品やサービスの購入(ショッピング)は、貸金業法の対象外であり、総量規制の計算にあたって借入残高には含まれません。一方、クレジットカードを使用した借入れ(キャッシング)は、総量規制の対象です

しかし、各銀行はそれぞれに総量規制と同じような自主的な規制ラインを設けており、その自主規制ラインに従って融資申し込みに対する審査を行っています。支払い能力がギリギリのラインでの借り入れの場合、審査落ちしてしまう可能性が高いでしょう。

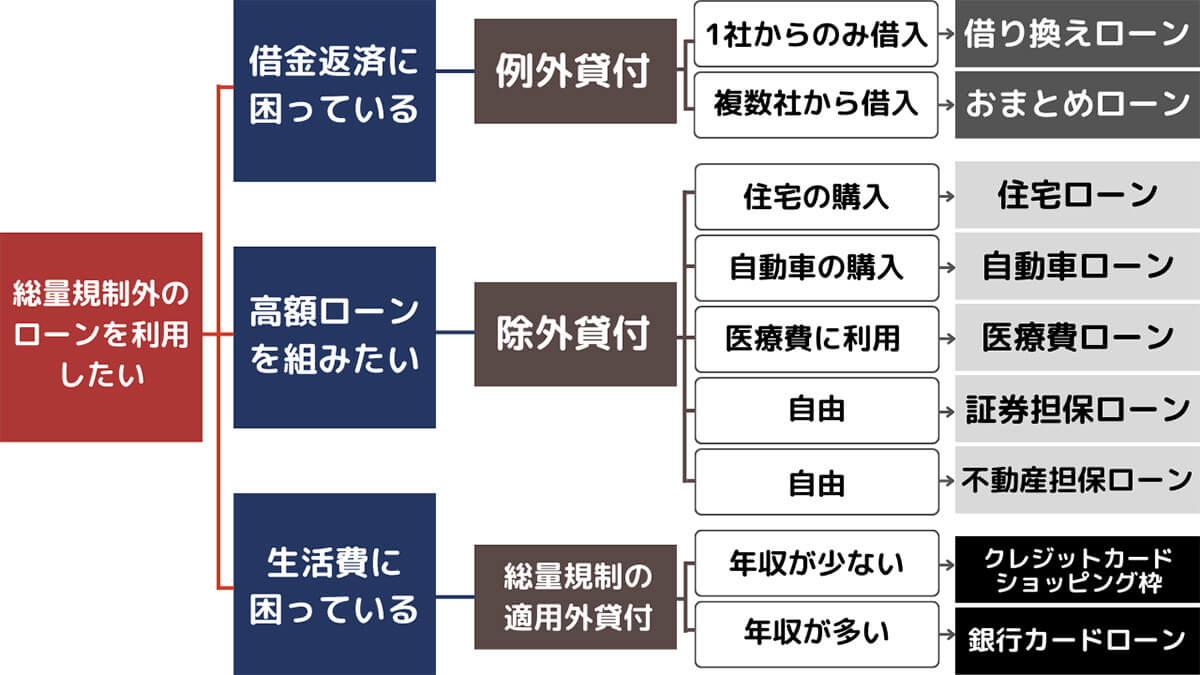

総量規制対象外のローンは主に3種類

総量規制対象外のローンは、主に以下の3種類です。

・おまとめローンや借り換えローン

・住宅ローンなど特定の目的のローン

・クレジットカードのショッピング枠など

まず「おまとめローン」や「借り換えローン」は「顧客に一方的に有利な借り換え」とされるため、総量規制の対象外。つまり、複数の借入を一本化することで、返済負担が軽くなるという前向きな理由の借入であるため総量規制の規制対象外となっています。また不動産ローンなどは金額が高く、長期的な返済が前提。多重債務のリスクが低く、総量規制から除外されています。このほか、繰り返しですが銀行からの借り入れ、クレジットカードのショッピング枠も対象外です

例外貸付:上限超えでも借りられるおまとめローンや借り換えローン

借り換えローンやおまとめローンが例外貸付に当たります。総量規制を超える借り入れを望んでいる場合、多くの場合は返済の負担を小さくしつつ手元の資金を確保したいといったケースが多いでしょう。よって基本的には総量規制対象外のローンで借り入れる際は、まずおまとめローンを検討すると良いでしょう。

除外貸付:住宅ローンなど特定の目的のローン

住宅ローンや自動車ローンなど、特定の目的のためのローンも、高額ながら除外貸付に当たります。つまり、年収の1/3以上の借金があったとしても、住宅ローンや自動車ローン、医療費ローンなどを借りることは可能です。

総量規制の適用外貸付:クレジットカードのショッピング枠など

先述した通り、クレジットカードのショッピング枠も総量規制の適用外です。理由は、利用者の利用額はあくまでクレジットカード会社が立て替えている形のため。貸金業法が適用されません。

【注意】銀行・信用金庫のローンは審査落ちのリスクが高め

銀行や信用金庫のローンも総量規制の適用外。金利も低いのが特徴ですが、その分審査は厳重。基本的に審査基準は公開されていないものの、スマホ料金の延滞などが理由で審査落ちしてしまうこともあります。

総量規制対象外のローンの借入先:銀行、消費者金融、中小消費者金融の違い

総量規制対象外となるおまとめローンについて、銀行、消費者金融、中小消費者金融それぞれを詳しくご紹介します。

銀行のおまとめローン:審査は厳しめ、安定した収入が必須

先述した通り、銀行のおまとめローンは金利が低い一方、審査が厳しいというデメリットがあります。銀行は、借り手の返済能力や信用情報を重視して審査を行います。そのため、安定した収入や良好な信用履歴が必要です。また、銀行によっては自主的に総量規制に準じた融資額を設定している場合もあります。

銀行のおまとめローンは審査に通るために一定の条件を満たす必要があります。自分の収入や借入状況に応じて、最適な借り入れ先を選ぶことが大切です(ロゴ画像は各公式サイトより引用)

消費者金融のおまとめローン:即日借入可能な最有力の選択肢

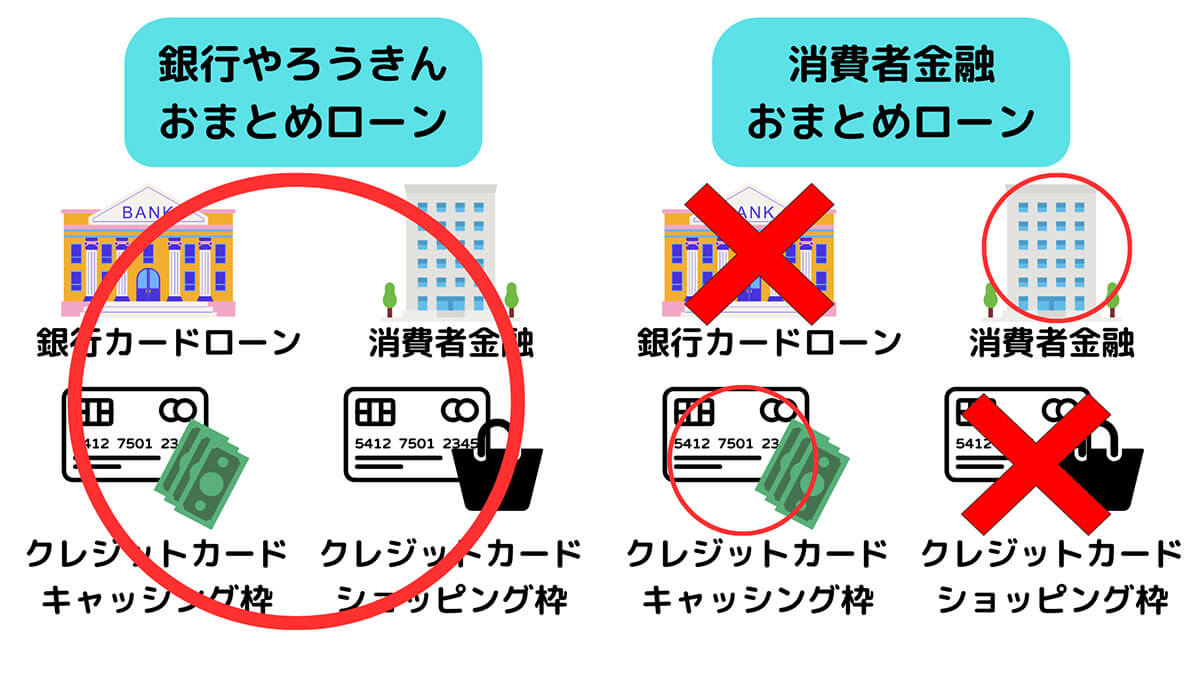

消費者金融系のおまとめローンは、即日借り入れに対応しているケースが多く、銀行に比べると比較的借り入れやすいことが特徴です。

ただし、消費者金融のおまとめローンの範囲は消費者金融のローンやクレジットカードのキャッシングのみ。銀行やクレジットカードのショッピング利用額はおまとめできません。さらに、おまとめした後に他社から借り入れをすることができなくなります。消費者金融は、おまとめした後に他社から借り入れをすることを禁止している場合が多く、違反した場合はペナルティを受ける可能性もあります

金融系のおまとめローンは銀行系と比べて金利が高めという特徴もあります。これまでの借り入れと比べて金利が低くなることが期待できるというメリットがありますが、デメリットも把握しておきましょう(ロゴ画像は各公式サイトより引用)

中小消費者金融(街金):利息が増えやすい点に注意

中小消費者金融はアコムやプロミスといった大手の消費者金融に比べて、金利が高めに設定されているケースが多いです。銀行、大手消費者金融でのおまとめローンや各種借り入れが難しい場合に検討する「最終手段」に位置付けるといいでしょう。

総量規制以上を借りることのできる、つまり「おまとめローン」を用意している消費者金融をご紹介します。

アイフル

アイフルは、「おまとめMAX」というおまとめローンを用意しています。

「おまとめMAX」は消費者金融のおまとめローンには珍しく、銀行ローンも一本化することが可能。対象となるのは、アイフルのローンの利用者、もしくは今までにアイフルのローンを利用した人です

(画像引用元:アイフル「おまとめMAX」公式)

| サービス名 | アイフル「おまとめMAX」 |

| 金利 | 3.0~17.5% |

| 借入限度額 | 1万円~800万円 |

| 利用条件 | 満20歳以上で定期的な収入と返済能力を有し、基準を満たす方 |

| おまとめ対象のローン | 貸金業者からの借入、銀行ローン、クレジットカードのリボ払い |

アコム

アコムの「借換え専用ローン」は、複数のローンを一本化するためのローンで、借入金の資金使途は「貸金業者債務の借換え」に限定されます。

「おまとめローン」のため、総量規制以上借りられる「借換え専用ローン」ですが、追加の借り入れは不可。そのため、返済だけに専念することが可能です

(画像引用元:アコム「借換え専用ローン」公式)

| サービス名 | アコム「借換え専用ローン」 |

| 金利 | 7.7~18.0% |

| 借入限度額 | 1万円~300万円 |

| 利用条件 | 審査による |

| おまとめ対象のローン | 消費者金融からの借入、クレジットカードでのキャッシングのみ(銀行のカードローン、クレジットカードのショッピング利用は対象外) |

プロミス

プロミスの「おまとめローン」は保証人や担保を立てることなく、複数の借金をまとめることができます。

プロミスのおまとめローンの審査は、借入額、返済期間、年収などの状況を考慮して行われますが、審査が比較的通りやすいというメリットがあります

(画像引用元:プロミス「おまとめローン」公式)

| サービス名 | プロミス「おまとめローン」 |

| 金利 | 6.3~17.8% |

| 借入限度額 | 300万円まで |

| 利用条件 | 20歳以上65歳以下で本人に安定した収入のある方(主婦・学生でもパートやアルバイトで安定した収入がある方は可) |

| おまとめ対象のローン | 消費者金融・クレジットカードなどによる借入(無担保ローン。銀行のカードローン・クレジットカードのショッピングなどは除く) |

ORIX MONEY

ORIX MONEY(オリックスマネー)おまとめローンは、オリックス・クレジット株式会社が提供するおまとめローンです。

ORIX MONEYおまとめローンでは、消費者金融のほか、銀行カードローンの借り入れも一本化できます。クレジットカードのショッピングリボ・キャッシングリボもおまとめできます

(画像引用元:ORIX MONEY(オリックスマネー)おまとめローン公式)

| サービス名 | ORIX MONEY(オリックスマネー)おまとめローン |

| 金利 | 5.0~17.8% |

| 借入限度額 | 50万円~800万円 |

| 利用条件 | 日本国内に居住する、年齢満20歳以上64歳までで毎月定期収入がある方 |

| おまとめ対象のローン | 消費者金融からの借入やクレジットカードのキャッシング利用(銀行カードローンの借入やクレジットカードのショッピング利用は対象外) |

総量規制以上を借りられる銀行系「おまとめローン」4選

銀行が提供している「おまとめローン」をご紹介します。

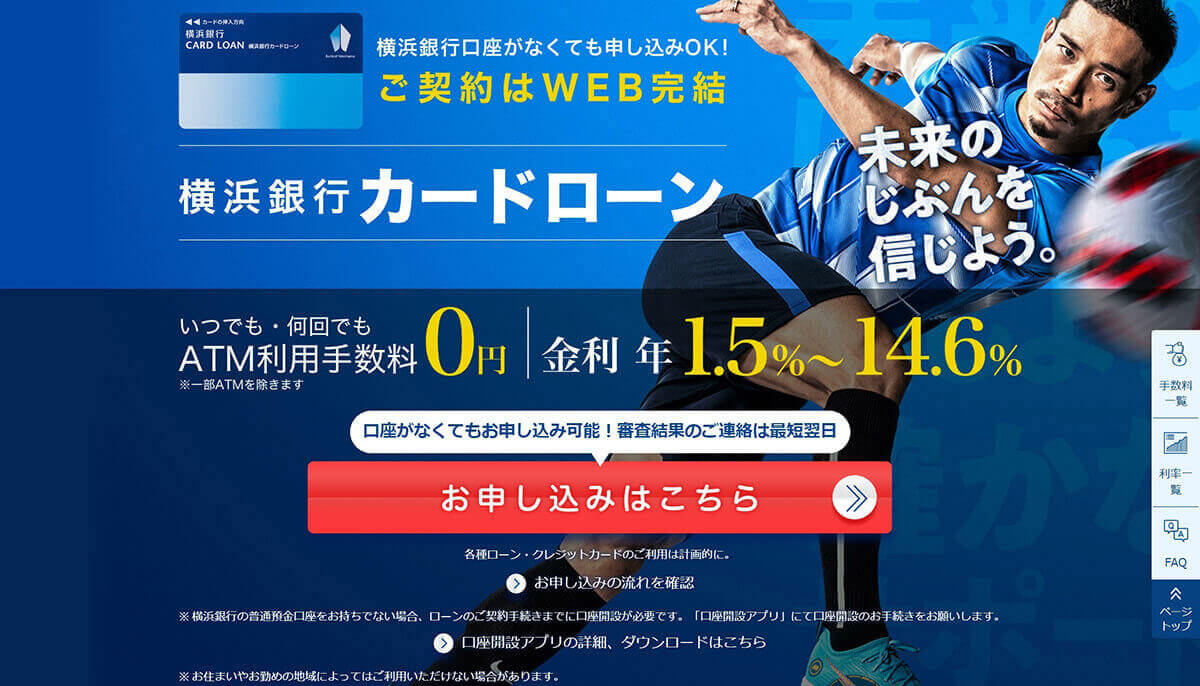

横浜銀行カードローン

横浜銀行カードローンは、おまとめローンとして利用可能です。

横浜銀行カードローンは、契約と同時に希望額の振込が可能。早急に借金をまとめたいという場合に便利です

(画像引用元:横浜銀行カードローン公式サイトより)

| サービス名 | 横浜銀行カードローン |

| 金利 | 1.5~14.6% |

| 借入限度額 | 10万円~1,000万円 |

| 利用条件 | 神奈川県・東京都・群馬県(前橋市、高崎市、桐生市のみ)に居住または勤務している満20歳以上69歳以下で、安定した収入(年金を含む)のある方、およびその配偶者、パート・アルバイトの方も可(学生は不可) |

| おまとめ対象のローン | 他のローンやクレジットカードのリボ払いなど |

東京スター銀行「スターワン乗り換えローン」

東京スター銀行の「スターワン乗り換えローン」は、複数のローンを一本化し、確実に返済を進めて完済をめざすローンです。

「スターワン乗り換えローン」の利用条件は、前年度の税込年収が200万円以上。正社員・契約社員・派遣社員と、幅広い範囲の人が利用可能です

(画像引用元:東京スター銀行「スターワン乗り換えローン」)

| サービス名 | 東京スター銀行「スターワン乗り換えローン」 |

| 金利 | 9.8%・12.5%・14.6%の3種類から審査で決定 |

| 借入限度額 | 30万円~1,000万円 |

| 利用条件 | 満20歳以上65歳未満の給与所得者(正社員・契約社員・派遣社員)で、前年度の税込年収200万円以上の方 |

| おまとめ対象のローン | 金融機関(銀行・信用金庫・信用組合・労働金庫・農業協同組合・信販会社・カード会社・消費者金融会社等)のローン(但し事業性資金を除く) |

千葉銀行「ちばぎんフリーローン」

千葉銀行の「ちばぎんフリーローン」は多目的ローンで、おまとめに利用できます。

「ちばぎんフリーローン」の最大の特徴は、借入期間が15年以内であること。複数ローンが膨らんでいたとしても、長い時間を掛けて少しずつ返済することが可能です

(画像引用元:千葉銀行「ちばぎんフリーローン」)

| サービス名 | 千葉銀行「ちばぎんフリーローン」 |

| 金利 | 1.7~14.8% |

| 借入限度額 | 10万円~800万円(1万円単位) |

| 利用条件 | 満20歳以上満70歳未満で安定した収入(パート・アルバイトを含む)がある方。ただし、年金収入のみの方はお申込み不可。 |

| おまとめ対象のローン | 他のローン(ただし、事業性資金は除く) |

楽天銀行スーパーローン

楽天銀行スーパーローンは、用途が原則自由(事業性資金は不可)のため、おまとめローンに利用できます。

なお、楽天会員の場合はランクに応じて審査の優遇があり。楽天会員かつ、他社のローンをまとめたい方におすすめです

(画像引用元:楽天銀行スーパーローン公式)

| サービス名 | 楽天銀行スーパーローン |

| 金利 | 1.9~14.5% |

| 借入限度額 | 10万円~800万円(専業主婦は50万円まで) |

| 利用条件 | 日本国内に居住する満20歳以上62歳以下の方で、仕事に就いており毎月安定した定期収入がある方(専業主婦、パートまたはアルバイトでも可) |

| おまとめ対象のローン | カードローン、クレジットカードのキャッシング機能、リボ払いなど(事業性資金には利用不可) |

総量規制対象外のローンの借入時の注意点

総量規制対象外のローンを借り入れる際の注意点をご紹介します。

安定した収入の確保

総量規制対象外のローンでも、借りすぎには注意が必要。返済能力を超えた借入は、多重債務や自己破産などのリスクがあります。安定した収入が必要であることには変わりありません。

在籍確認への協力

総量規制対象外のローンは、審査基準が厳しい場合があります。返済能力を証明するための収入証明書類を求められることはもちろん、職場への在籍確認も行われることが多いことを把握しておきましょう。

借り入れ件数や残高は正確に申告する

申請時に借り入れ件数や残高は正確に申請することが大切。前述の通り、審査基準が厳しいケースがあるためです。総量規制対象外のローンだからこそ、返済計画を立てておくことが大切です。返済期間や返済額をしっかりと把握し、返済計画を守るようにしましょう。

まとめ

たとえばクレジットカードのリボ払いや分割払いは総量規制の対象外となりますが、金利が自身に大きくのしかかってきます。リボや分割払いを含め、借り入れている借金が年収の3分の1を超えている場合は、おまとめローンの検討がおすすめ。借金を1本化できるため、無理なく同じペースで返済することができるようになります。