iPhone/Androidスマホやキャッシュレス決済、SNS、アプリに関する情報サイト オトナライフ

Search for:

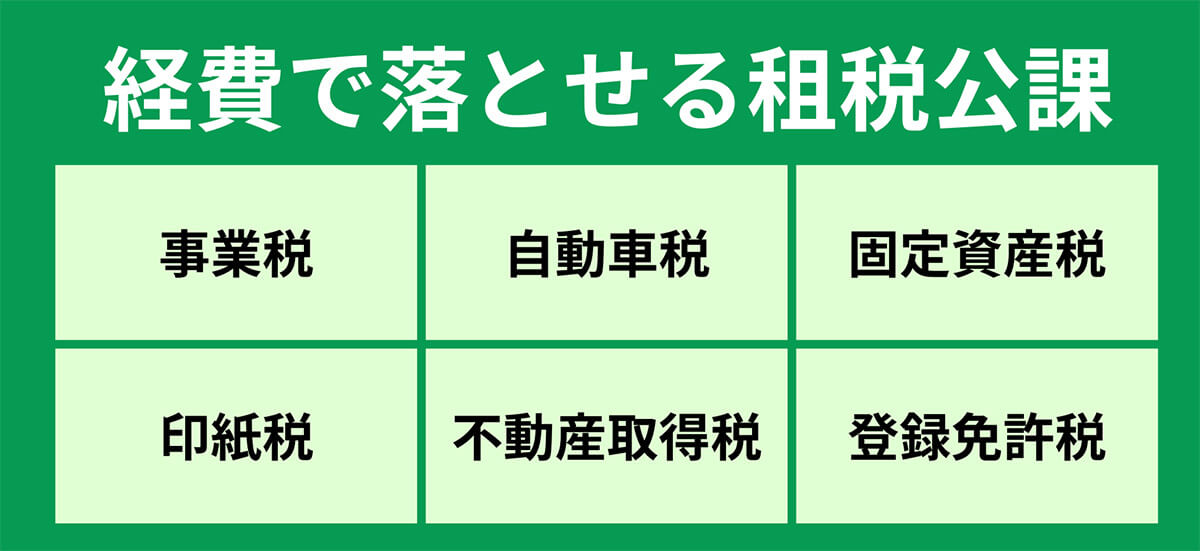

租税公課の中でも事業に関連するものは経費に計上することができます。代表的なものとして、事業税や事業用で使っている車の自動車税、消費税などが挙げられます。なお自動車を事業と私用で兼用している場合は、自動車税は按分して経費に計上する必要があります。事業主個人が支払う所得税や住民税は経費になりません

< 本文に戻る

関連記事

楽天ゴールドカードには通常カードよりメリットが無いの? 年会費の元を取る使い方とは

【徹底ガイド】VISAとJCBは結局何が違う?クレカ発行するならどちらがおすすめか比較

【超VIP級】ダイナースクラブプレミアムカードの年収基準と特典、招待条件とは?

【2023年版】自動車税の支払いがお得なキャッシュレス決済は – 筆者が楽天ペイを選んだワケ

TOPICS

無料で使える「LibreOffice」はワープロとしてMicrosoft Wordの代わりになる?

スマートウォッチ市場、2024年度は前年比5.8%減 健康機能強化が再成長の鍵【MM総研調べ】

ふるさと納税、12月の駆け込み寄付で約3割が失敗!? 原因はなに?【トラストバンク調べ】

QRコード決済が主流でも「おサイフケータイ」が便利な4つの魅力

「ネット銀行」のシェア拡大が続く、取引社数は10年間で5倍増!【帝国データバンク調べ】

意外と知らない「いまでも純国産でPCを製造している主なメーカーはどこか」

RANKING

ランキング

6:00更新

1

「ChMate」で5chの板(BBSMENU)を追加する登録手順

2

「トルミル」の使い方!YouTube保存から曲の軽量化、音楽ファイルへの変換方法まで

3

【Gmail】メール「引用返信」の設定方法を詳しく解説! 全文、部分、定型文、引用符など

4

whooのゴーストモードは相手にバレる?設定方法・相手からの見え方と対処法

5

知ってた?「ゆうちょ銀行」は複数口座を作ることが可能だって! サークルや組合名義もOK

6

メルカリ「キャンセル申請」に購入者・出品者が同意しないとどうなる?取引は取消可能?

7

Twitter(ツイッター)「bio」の意味とは? 改行/おしゃれな書き方も解説!

8

Twitterの鍵垢(非公開)を見る裏ワザ – 鍵を開けるアカウントを育てよう

9

【Windows】ファイルに使われている文字コードを確認する方法!

10

インスタの相手アカウントが鍵垢(非公開)か確認する方法:相手が鍵垢だとグループチャットできない?

トップ

iPhone&Android

SNSで話題

ヘルス・ライフ

マネー

スキル・ビジネス

SNS

動画・音楽

グルメ・カフェ

デバイス

アプリ

Search for:

トップ

iPhone&Android

SNSで話題

ヘルス・ライフ

マネー

スキル・ビジネス

SNS

動画・音楽

グルメ・カフェ

デバイス

アプリ

オトナライフとは

免責事項について

お問合わせ

著者・監修者一覧