つみたてNISAとは、2018年から始まった長期の少額投資を支援するための非課税制度。特定の投資信託を毎月少額で積み立てることで、分配金や譲渡益が最長20年間非課税になるというものです。2024年からは新NISAにリニューアルし、積立の投資枠が拡大されることも決定済みです。

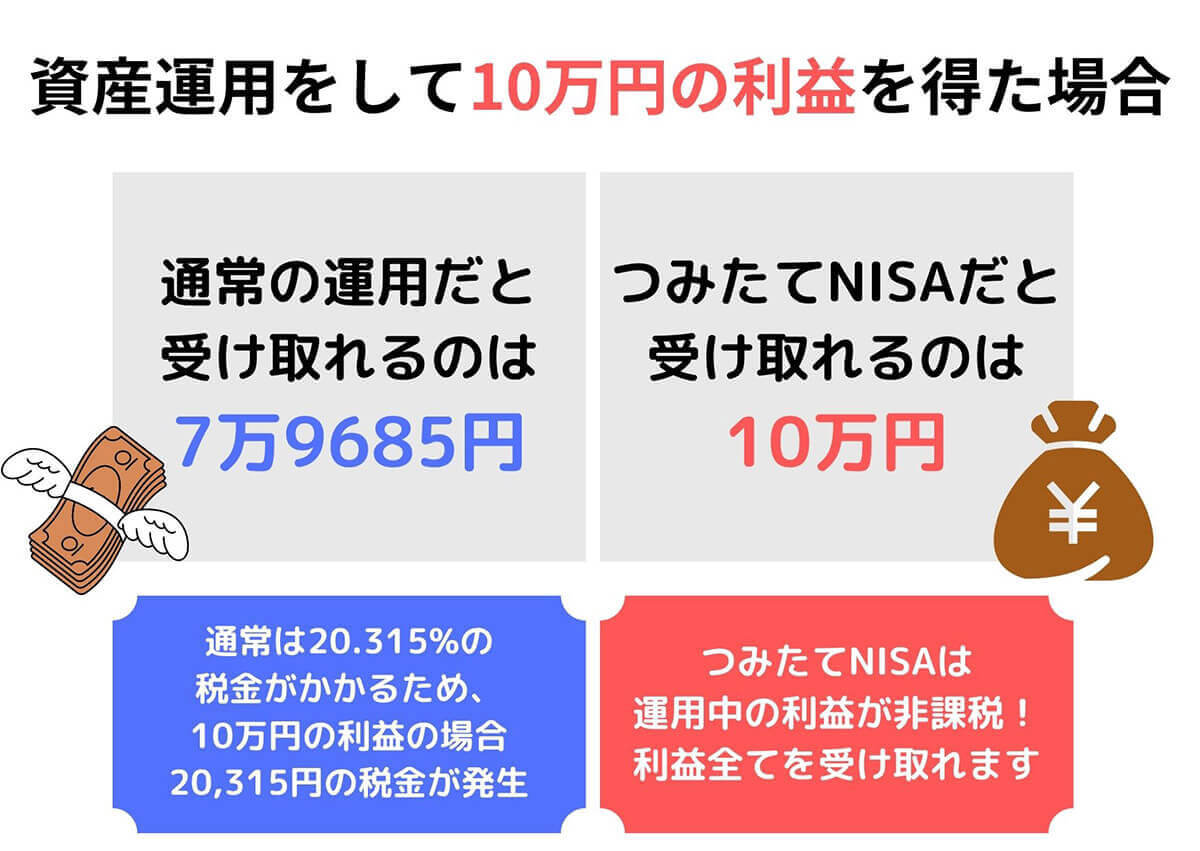

まず現行のつみたてNISAで購入した投資信託は、運用益や分配金に対して通常20.315%の税金(所得税+住民税+復興特別所得税)がかからないのが最大のメリット。この非課税期間は最長で20年間です。NISAは2024年にリニューアルしますが、2023年時点はまだ従来のNISA制度の下で投資可能。2023年につみたてNISAで投資信託を購入した場合、その投資信託は2043年まで非課税に。ただし、非課税期間が終了した後は、通常の課税口座に移管されるか、売却する必要があります

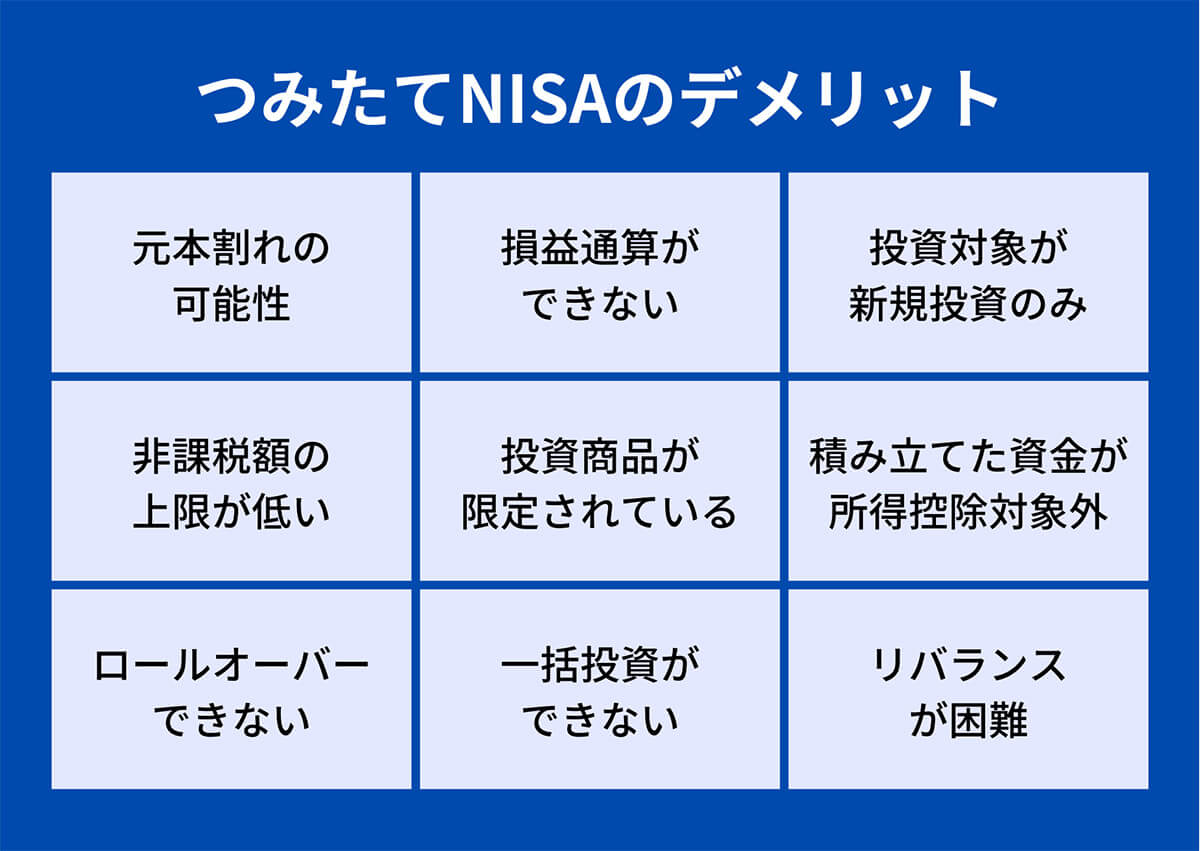

メリットが多いつみたてNISAですがデメリットも。まず、つみたてNISAは後述する通り中長期の分散投資が前提で、リスクが低いものの「投資」ではあるため、元本割れの可能性があります。また一般NISAではできる翌年の非課税投資枠に移すこと(ロールオーバー)はできません。加えて投資対象は新規投資のみに限られ既存の投資商品をNISA口座に移すことはできないといった制限などもあります

前述の通り、2024年から新しい制度に移行するNISAですが「つみたてNISAが2023年で終わるならやる意味あるのかな?今から始めるのは遅い?」と疑問に思っている人もいるでしょう。今回は現行のつみたてNISAと一般NISAの違いや、2024年以降の新しいNISAについて「今から始めるのは遅いのか」などを解説します。

いまからつみたてNISAを始めるのは遅い?

つみたてNISAを始めるのに、「今からでは遅い」ということはまったくありません。

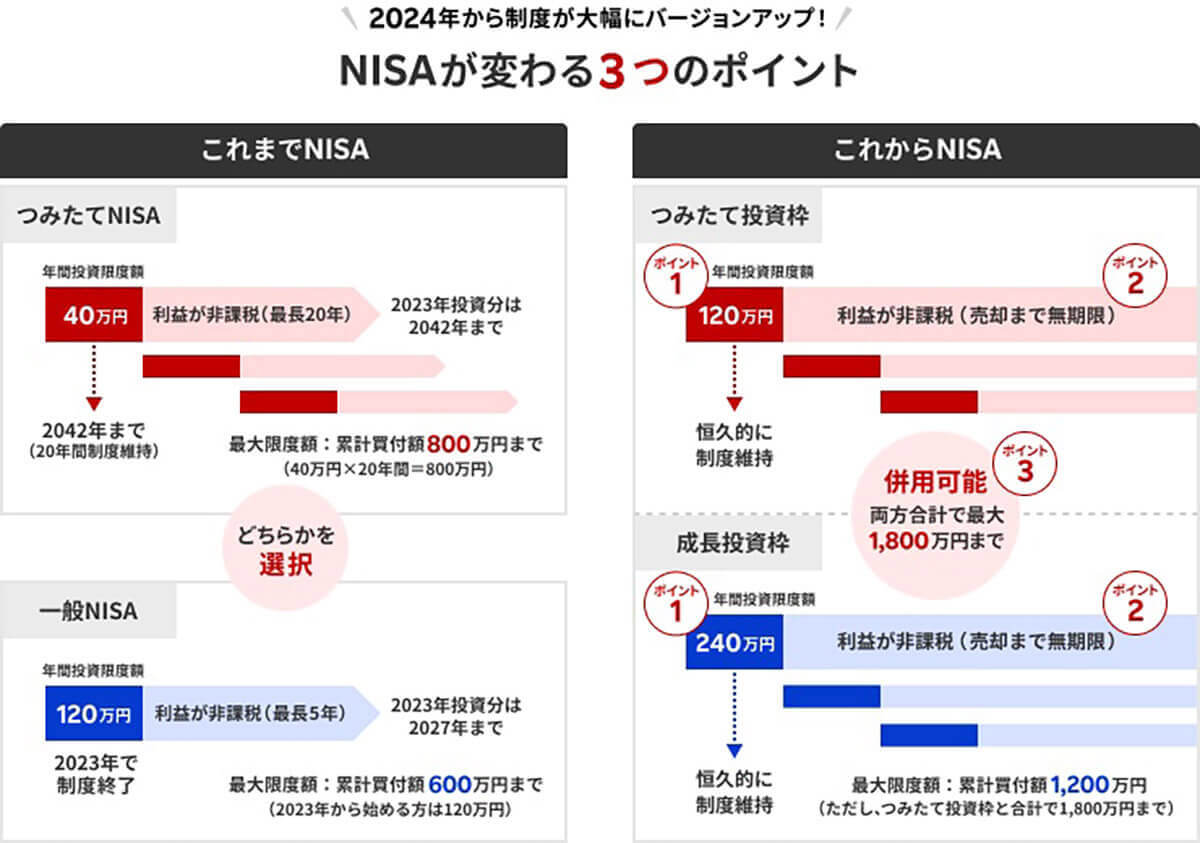

2024年からは新しいNISAに移行し、従来は20年間だった非課税保有期間が無期限になり、40万円だった年間投資枠が120万円に拡大します。むしろ今が始めるチャンスと言えるでしょう

(画像引用元:楽天証券公式サイト)

つみたてNISAと一般NISAの違いとは?

つみたてNISAは長期的な積立投資に、一般NISAは短期的な個別銘柄の売買に向いています。どちらも税制優遇制度ですが、非課税期間や投資枠が異なります。

| つみたてNISA | 一般NISA | |

| 投資方法 | 積立方式 | 通常買付または積立方式 |

| 投資対象 | 長期積立・分散投資に適した一定の条件を満たした限定された投資信託 | 株式・投資信託等 |

| 非課税投資枠 | 年間40万円 | 年間120万円 |

| 非課税期間 | 最長20年間 | 最長5年間 |

| ロールオーバーによる継続保有 | 不可 | 可 |

| 投資可能期間 (口座開設可能期間) |

2018年~2042年 | 2014年~2023年 |

現行制度ではつみたてNISAと一般NISAは併用できませんでしたが、2024年からの新しいNISAでは「つみたて投資枠」と「成長投資枠」の併用が可能になります。

「つみたてNISA」「一般NISA」の併用について

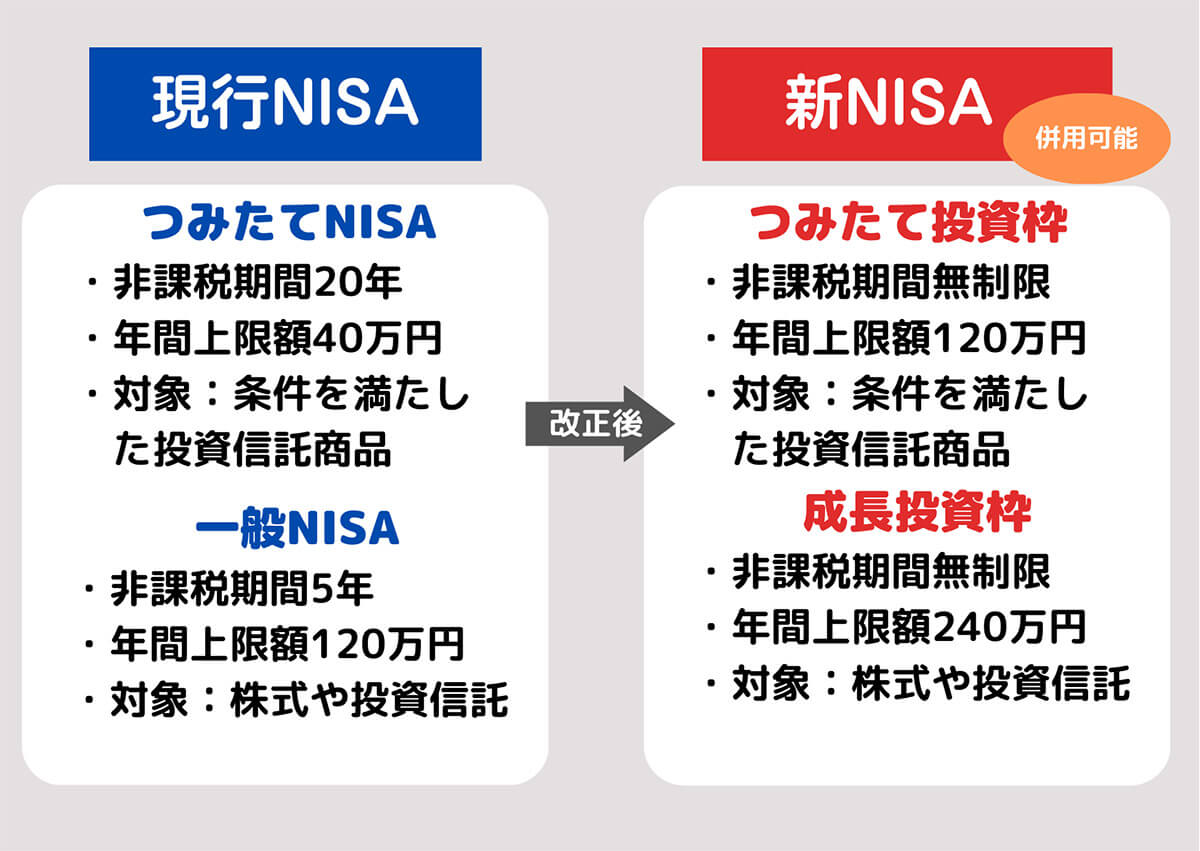

現行の「つみたてNISA」と「一般NISA」は併用できませんが、2024年からの新しいNISAでは併用して利用ができます。

新しいNISAでは、現行のつみたてNISAに当たる「つみたて投資枠」と現物株の購入可能な「成長投資枠」の併用が可能に。両方行うと年間上限額が最大360万円と投資の枠が広がります

「つみたてNISA」「iDeCo」の違い

つみたてNISAと同じく、運用益が非課税になる制度としてiDeCo(個人型確定拠出年金)があります。

つみたてNISAは、最大40万円まで投資できる非課税口座で、20年間運用できます。一方、iDeCoは「私的年金」の1つで、老後資金の積立を支援する制度。60歳まで解約できません。ちなみに60歳になるまでの間で「拠出を停止すること」は可能です

現行のつみたてNISAはやらないほうがいい?主な運用のリスクやデメリット

現行のつみたてNISAの最も大きなデメリットは、投資可能期間が最大20年と期間が限定されていたことや、つみたてNISAを利用すると一般NISAが利用できなくなること。これらのデメリットは2024年からの新NISA制度で解消されます。新旧NISAの比較は後半でより詳しく解説します。

これら以外の運用面での主なデメリットは以下の通りです。

元本割れリスク

つみたてNISAは運用である以上、常に元本割れの可能性があります。元本割れして損失を出してしまうと、「ただ貯金をしておく」よりもマイナス。元本割れを回避するためには、長期的な視点で投資する、分散投資をする、暴落時に売らないといったポイントを押さえましょう。

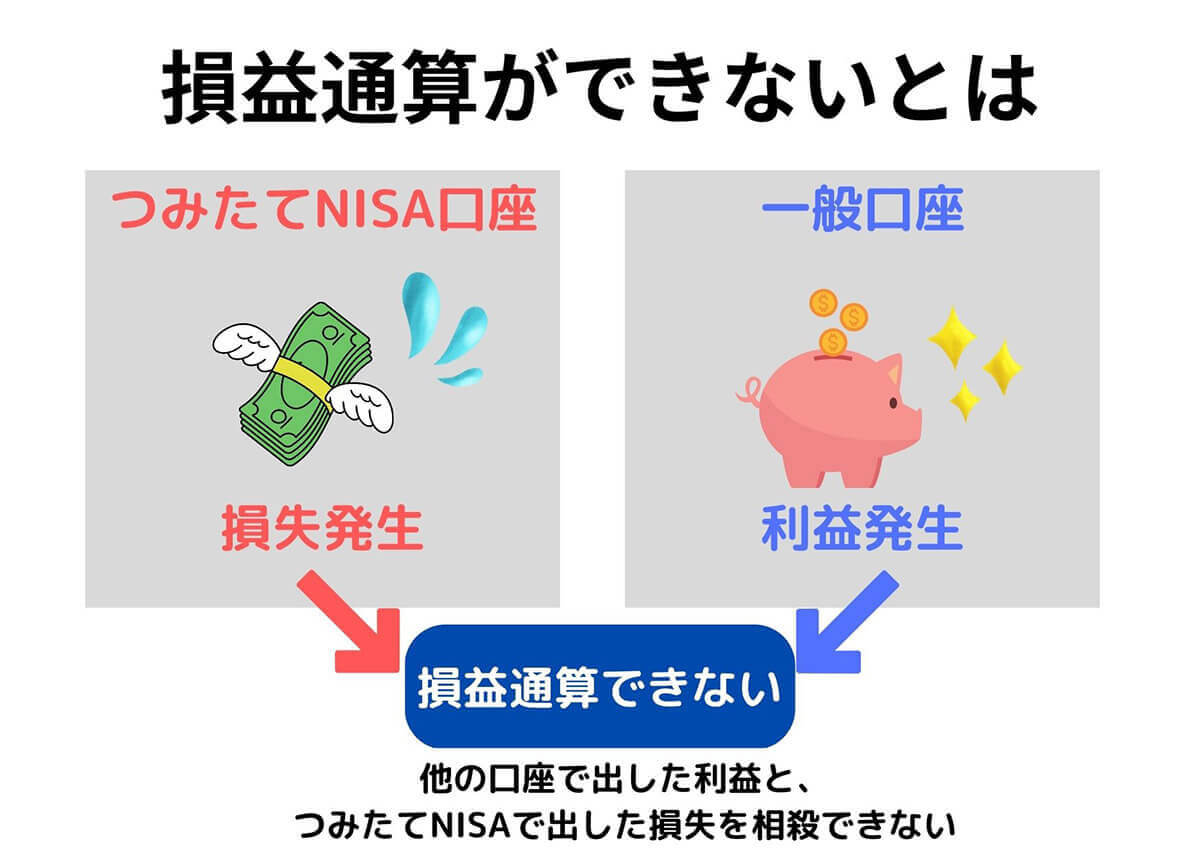

損益通算ができない

損益通算とは、所得税の計算で、赤字の所得を黒字の所得から差し引くことです。損益通算によって、申告する利益が少なくなり、節税につながる場合があります。

非課税枠内で損失が出た場合、他の証券会社で出した利益と相殺する損益通算ができないため、トータルで損失を出していても、利益分の税金を払わなければなりません。また、非課税枠内で損失が出た場合、翌年以降に持ち越して利益と相殺する損失繰越控除もできません

NISAの対象は新規投資のみ

NISAの対象は新規投資のみです。既存の投資商品をNISA口座に移すことはできません。2024年からの新NISA制度では、つみたて投資枠が120万円、成長投資枠が240万円となり、合計すると年間360万円まで新規投資が可能となります。

非課税枠の上限

つみたてNISAの非課税枠の上限は、年間40万円です。非課税枠の利用しなかった額を翌年以降に繰り越すことはできません。毎年の非課税枠はその年にしか使えないので、有効に活用することが大切です。なお非課税期間は最長20年なので、最大で800万円まで非課税になる計算です。ただし2024年から始まる新NISAでは、つみたて投資枠が年間120万円かつ最大1,800万円に拡大されます。

限定された金融商品

つみたてNISAの対象商品は、金融庁が認めた「公募株式投資信託」と「上場株式投資信託(ETF)」の2種類です。これらの商品は、手数料が低水準で、頻繁に分配金が支払われないなど、長期・積立・分散投資に適したものに限定されています。

参考元:金融庁「つみたてNISAの概要」

現在のNISA制度と、2024年から始まる新NISA制度を比較すると、以下のようになります。

| 現行NISA | 新NISA | |||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 制度実施期間 | ~2042年末まで 2024年以降は新規の買付不可 |

~2023年末まで | 2024年1月~ 制度恒久化 |

|

| 制度選択 | 併用不可 | 併用可 | ||

| 非課税投資枠の管理 | 年間買付額を管理 | 年間買付額を管理 | 生涯非課税限度額(総枠)を管理 簿価ベース(=取得価額) |

|

| 最大利用可能額 | 800万円 | 600万円 | 1,800万円 | |

| 内数として 1,200万円 |

||||

| 年間投資上限額 | 40万円 | 120万円 | 120万円 | 240万円 |

| 投資可能期間 | 最大20年 | 最大5年 | 無期限 | |

| 加入可能年齢 | 18歳以上 | 18歳以上 | 18歳以上 | |

| 購入方法 | 積立 | スポット・積立 | 積立 | スポット・積立 |

| 対象商品 | 投資信託 (金融庁が指定する銘柄) |

株式・投資信託 | つみたてNISAと同様 | 株式・投資信託 (一部対象除外あり) |

| 非課税保有期間 | 20年 | 5年 | 無期限 | 無期限 |

| ロールオーバー (移管) |

- | 可 | つみたてNISAから不可 | 一般NISAから不可 |

新NISAは制度が恒久化され、「つみたて投資枠」と「成長投資枠」の併用が可能になり、年間の投資上限額も合わせて360万円と大幅に引き上げられたため、現行NISAより投資しやすい制度になると言えるでしょう。(画像引用元:楽天証券)

●楽天証券「【2/22情報更新】2024年からの新NISA制度について」は→こちら

新NISAの「つみたて投資枠」の注意点は?

つみたてNISAと新NISAの「つみたて投資枠」の最大の違いは「投資枠」。年間40万円から年間120万円まで拡大されます。

「月数万円程度であれば1つか2つの商品に投資すればいいけど、月10万円ならいくつ程度まで分散すればいいのか」迷う方が増えてくるかもしれませんね。またNISA制度が恒久化されるため、2050年頃までを見越した新興国関連のインデックス投資信託に投資したい方も中にはいるでしょう。新NISAのつみたて投資枠の注意点もご紹介します。

分散投資は「やりすぎ」も危険

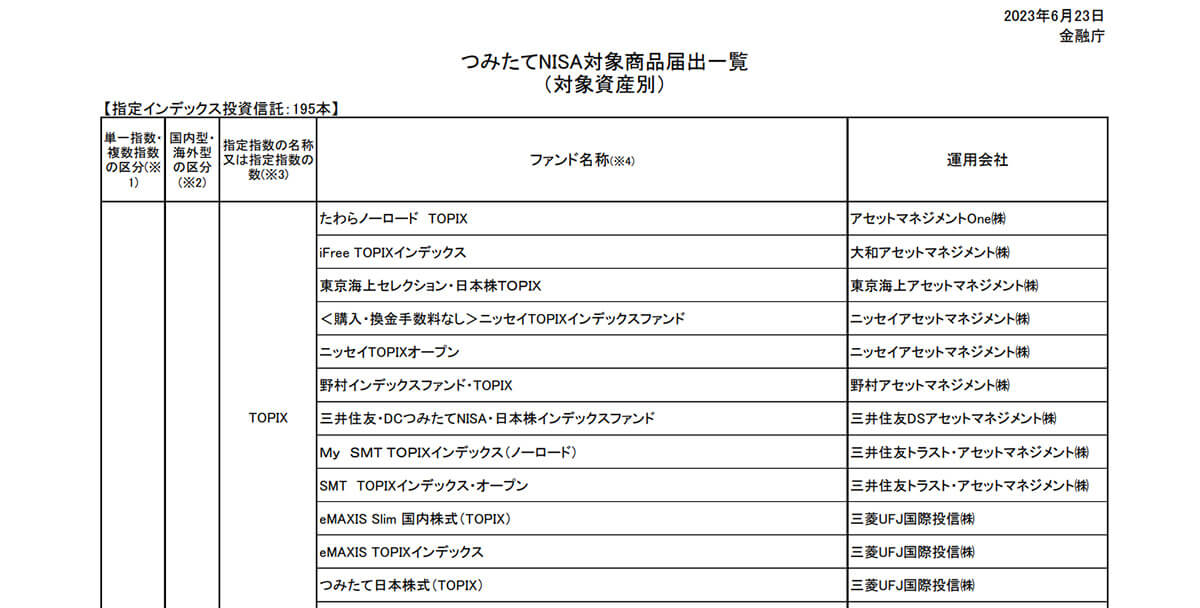

現行のつみたてNISAでは、インデックス投資関連の信託だけでも195本の商品が存在します。2024年以降の新NISAの商品数は2023年6月時点では非公表ですが、基本的には現行のつみたてNISAが引き継がれるでしょう。とはいえ投資枠そのものが「3倍」(年間40万円から年間120万円に拡大)となるため、金融機関側がより魅力的な商品を一層増やせるように働きかけを続けていくであろうと見るのが自然ではないでしょうか

新NISAでは枠自体が大きくなるので、様々な商品に手を出したくなるのではないでしょうか。

しかしつみたてNISAの投資信託は、株式とは異なり、そもそもその投資信託商品内で様々な対象に分散投資されています。つまり「枠が増え、商品も増えたから」と言って、必要以上に分散しすぎると管理もしにくいでしょう。

株式であれば「大量の分散投資」も良いですが、あくまで投資信託であることを理解し、少数の商品に分散投資し、たまに成果を確認するくらいの方がちょうど良いです。

参考元:金融庁

商品を変え過ぎない

新NISAのつみたて投資枠でも今後数十年にわたって、積立を行っていく方が多いでしょう。

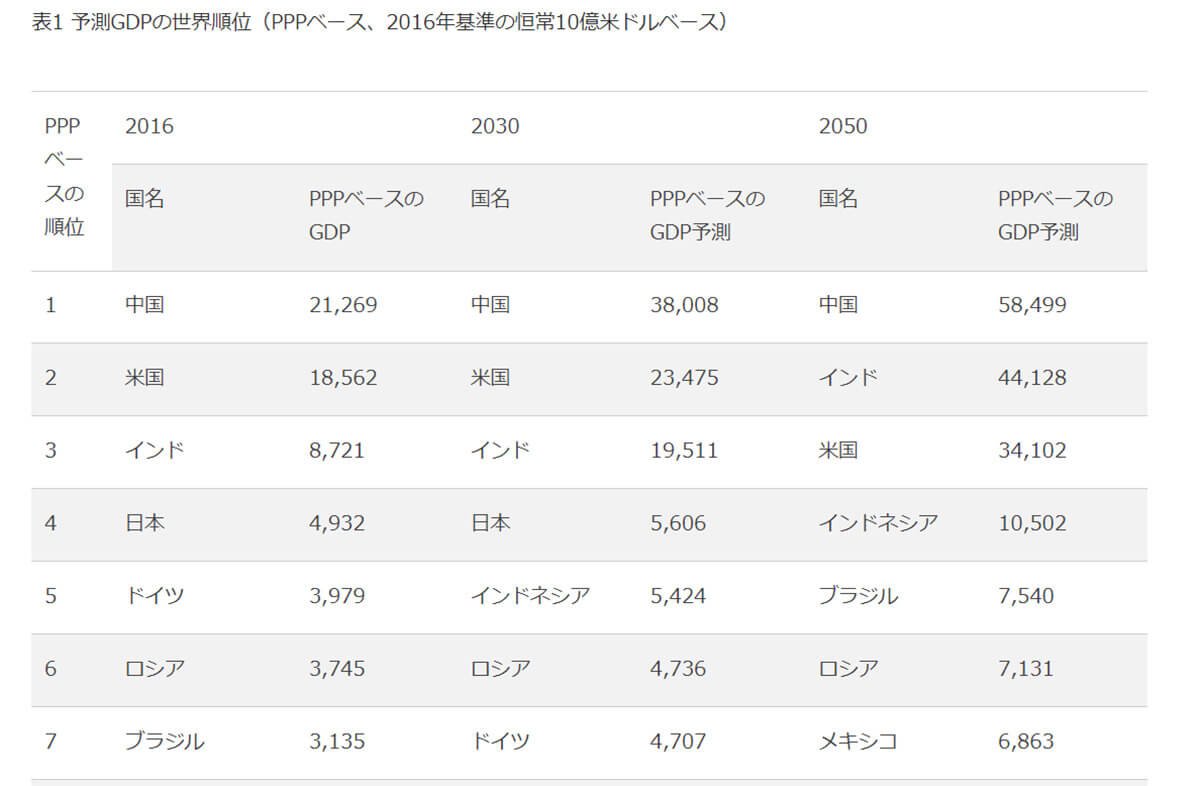

たとえばPwCの調査では、2050年時点の日本のGDPは世界8位と予測されており、インドやブラジル、インドネシアの経済発展が見込まれています。また中国の予測GDPは2016年時点よりも、2050年時点で倍以上に拡大するとも見込まれています

すると長期積立をする中で「新興国に投資すべきでは」ところころと投資対象を変えたくなるでしょう。一方で積立投資は中長期にわたる複利効果でこそ、成果が発揮されるものです。「絶対に投資対象を変えた方が良い」という断固たる確信があるとき以外は、投資対象や商品を変えない方がベターです。

【参考】成長投資枠は商品ラインナップが一部発表済み

なお新NISAの「成長投資枠」では、2023年6月29日時点ですでに商品ラインナップが一部発表済みです。

「信託期間が無期限もしくは20年以上」「決算頻度が毎月ではない」「一部の場合を除き、デリバティブ取引による運用を行っていない」などの商品条件が加わる形で、商品選定が行われています。

今回は「積立」を主に取り上げているため、成長投資枠の商品には詳しくは触れませんが、興味がある方はぜひ以下よりリストを見てみてください。

参考元:一般社団法人 投資信託協会

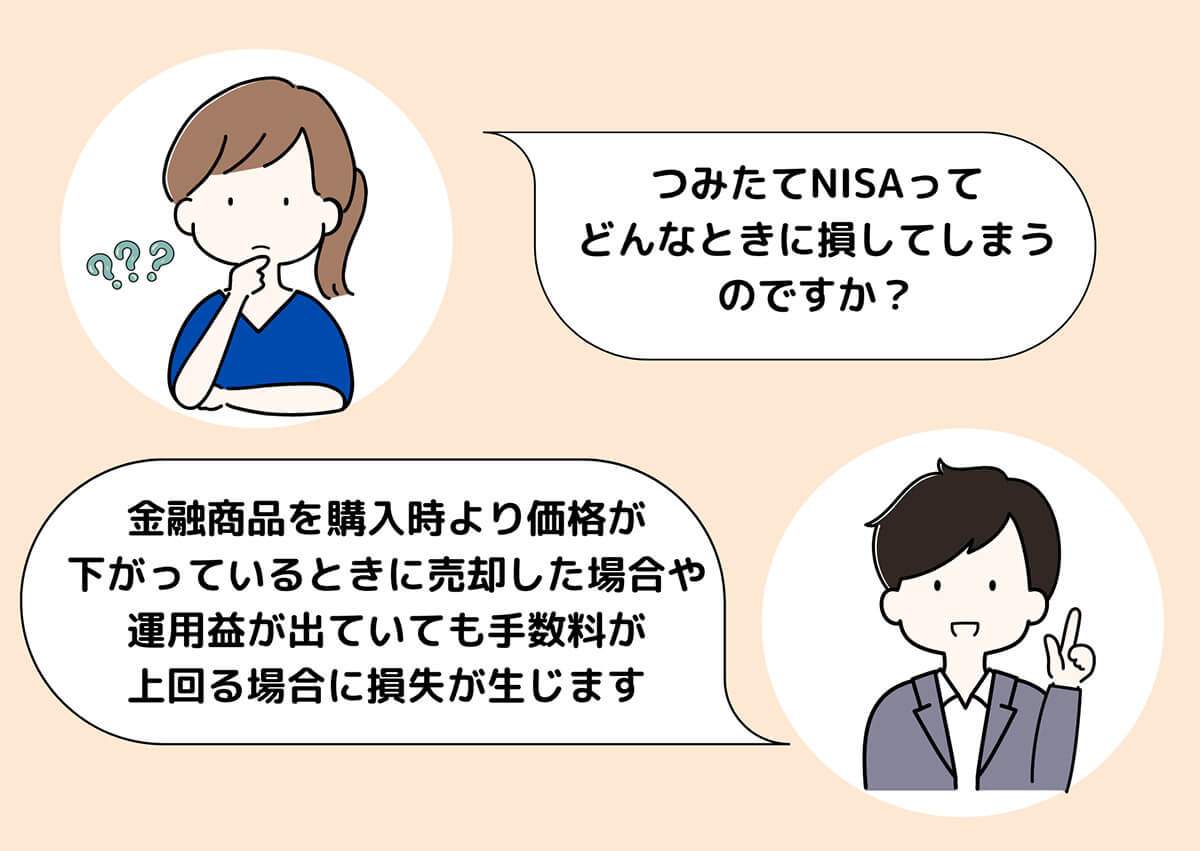

【新旧共通】つみたてNISAではどのような時に損失が発生するの?

新旧を問わず、つみたてNISAは元本割れのリスクがあります。具体的に、つみたてNISAではどのような時に損失が発生するのでしょうか。

つみたてNISAでは購入時より価格が下がっているときに金融商品を売却すると損失が発生します。また、運用益が出ていても手数料が上回る場合も損失が生じます

つみたてNISAについてよくある「誤解」とは

初心者向けの投資方法として真っ先に名前が挙がるつみたてNISAですが、その分誤解や思い込みが生じることも。つみたてNISAについて、よくある誤解をまとめました。

つみたてNISAで投資している商品は売却できない?

つみたてNISAで投資している金融商品は、いつでも売却できます。ただし、売却注文が確定する約定日から1週間〜10日間ほどかかる場合があるため、現金化を急いでいる場合は注意が必要です。

数千円~1万円などの少額投資では意味が無い?

つみたてNISAは長期に渡って少額を積み立てることを前提としており、確かに一攫千金は期待できません。しかし、少額でも長期積み立てすることによって、最終的にまとまった収益を獲得できる可能性が高いと言えます。

たとえば、月の積立金が1万円で、運用利率4%を想定したつみたてNISAの資産形成シミュレーションは、以下の表のようになります。

| 積立期間 | 積立総額 | 運用収益額 |

| 1年 | 12万2,225円 | 2,225円 |

| 5年 | 66万2,990円 | 6万2,990円 |

| 10年 | 147万2,498円 | 27万2,498円 |

| 15年 | 246万905円 | 66万905円 |

| 20年 | 366万7,746円 | 126万7,746円 |

参考元:金融庁資産運用シミュレーション

特に初心者は、数千円~1万円の少額投資から始めると、損失リスクを抑えて投資できます。少額投資は、積み立て投資をすれば、しっかり資産形成ができるので意味が無いとは言えません。

元本割れのリスクが大きいのでは?

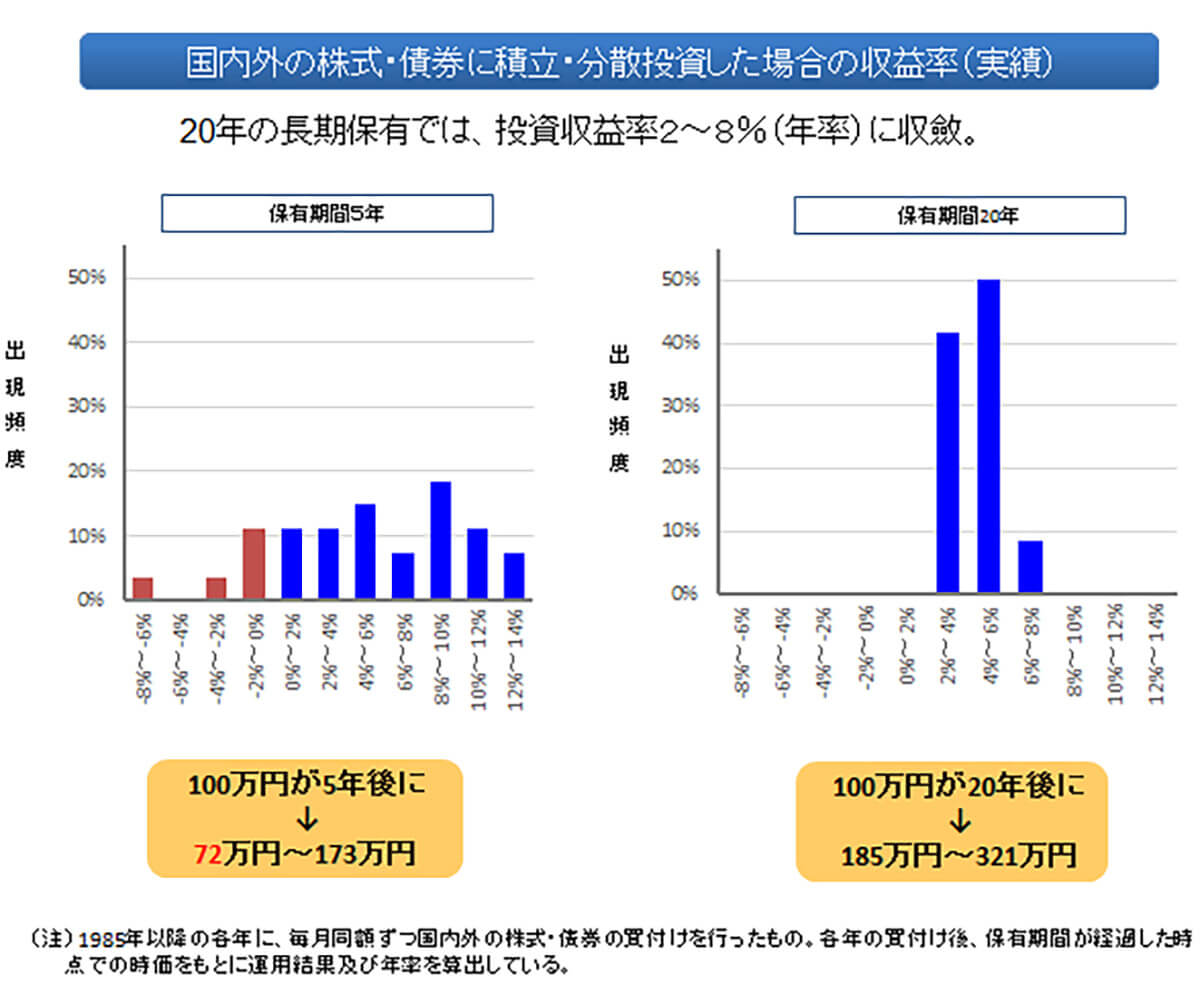

短期的に見ると元本割れのリスクはあります。しかし「20年間投資した場合」には、金融庁の調査によると元本割れリスクは消失するとされています。

国内外の株式・債権に積立・分散投資した場合の収益率を、保有期間5年(左)と20年(右)で過去の実績に沿って出現頻度をまとめたグラフ。保有期間20年のグラフを見ると、元本割れの出現確率がゼロになっていることがわかります

(画像引用元:金融庁NISA特設ウェブサイト「教えて虫とり先生」)

スタンダードな国際分散投資を20年間続けることで、一時的に元本割れするタイミングがあったとしても、全体としてプラスに収束していく確率が極めて高いと言えます。よって一時的な元本割れは過剰に気にせず、淡々と積み立てていくのがベターです。

つみたてNISAで損する人や向かない人の特徴

つみたてNISAで損しがちな人や、あまり向いていない人の特徴をまとめました。

元本割れするリスクを許容できない人

つみたてNISAは投資である以上、元本割れの可能性はゼロではありません。元本割れリスクを受け入れるのが難しい人には向いていません。

余剰資金を確保できない人

つみたてNISAは中長期的な資産形成を支援する制度です。余剰資金を普通預金口座へ塩漬けするのではなく、投資へ回そうと促すものであり、現在の生活に余裕がない場合に無理をしてまで始めるのはおすすめできません。

短期的な成果を求める人

つみたてNISAは中長期間に渡って投資信託商品を保有することにより利益を出すタイプの投資です。デイトレードや数日~数カ月のスパンなど短期的な成果を求める人には向いていません。

つみたてNISAを低リスクでお手軽に始めるには?

投資初心者でもつみたてNISAを手軽に始める方法について解説します。

つみたてNISAを取り扱う証券会社の例

つみたてNISAを取り扱っている証券会社は、日本証券業協会のサイトによると、2023年6月1日現在で72社あります。

参考元:日本証券業協会「つみたてNISA取扱い証券会社一覧」

特に初心者におすすめの証券会社として、最低積立金額が低く、取扱銘柄数が多い楽天証券、SBI証券、松井証券が挙げられます。

楽天証券は、つみたてNISAの取扱銘柄数が120本以上で、最低積立金額は月100円からです。楽天カードで積立決済すると楽天ポイントが貯まります。SBI証券は、つみたてNISAの取扱銘柄数が約300本で、最低積立金額も月100円からです。投信マイレージというサービスでポイントやマイルが貯まります。松井証券は、つみたてNISAの取扱銘柄数が180本で、最低積立金額も月100円からです。株式の手数料が安く、無料ツールやサポートも充実しています(ロゴは各公式サイトより引用)

つみたてNISAに対応しているロボアドバイザーの例

ロボアドバイザーとは、人工知能(AI)が投資家に対して投資に関するアドバイスやポートフォリオの提案をしたり、投資家の代わりに実際に投資を行ったりするサービスです。ロボアドバイザーは分散投資やリバランスなどを自動で行ってくれて、手数料が比較的低く設定されています。

楽天証券の「らくらく投資」とは、9つの質問で合った投資コースを診断してくれる資産形成サービスです。投資コースは5種類あり、それぞれに専用のバランスファンドが用意されています。バランスファンドとは、株式や債券などの複数の資産に分散投資することでリスクを低減する投資信託です。楽天証券ではバランスファンドの運用を自動で行ってくれます。手間なく長期的な資産形成ができることや、楽天ポイントやNISA口座を利用して投資ができるといったメリットがあります

(画像引用元:楽天証券公式サイト)

つみたてNISAで成功するためのポイント

つみたてNISAで成功するためのポイントをまとめました。

中長期的な目線で積立投資をする

前述の通り、金融庁の過去の実績の調査では、「20年間のスタンダードな分散投資」で元本割れリスクは消滅しました。よって、短期での元本割れや損失はあまり気にせず、中長期的な目線に立って淡々と積み立てていくことをおすすめします。

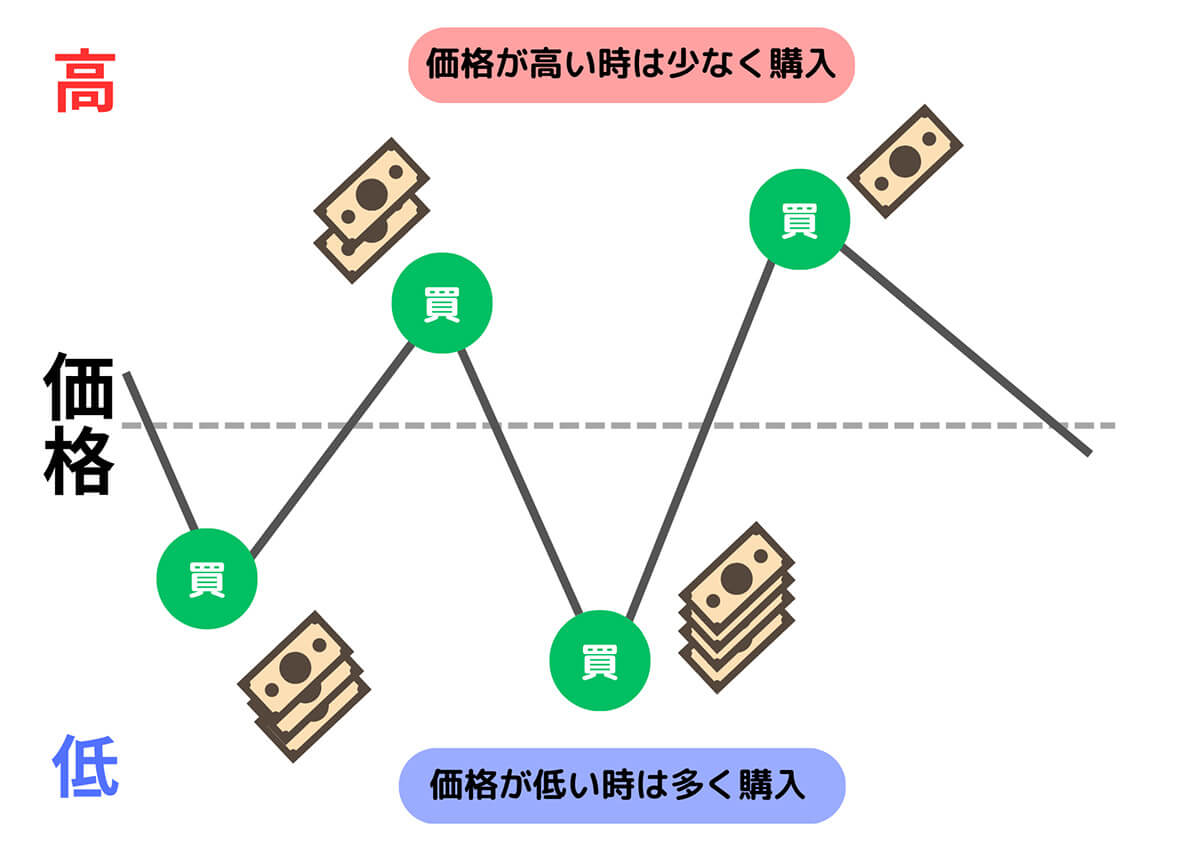

ドルコスト平均法を意識する

積み立てる際は、投資のタイミングを分散させ購入価格を標準化させる効果がある「ドルコスト平均法」を意識することをおすすめします。

ドルコスト平均法とは、株式や投資信託などの金融商品について「一定金額を定期的」に購入する投資手法です。結果的に「安いときに多く買い」、「高いときに少なく買う」ことになり、購入価格を平準化させる効果があり、長期的な資産形成を行っていく際に有効な手法のひとつと考えられています

ドルコスト平均法は「中長期的な目線での積み立て」によって実現できます。だからこそ「淡々と積み立てていく」ことが重要です。

つみたてNISAに関するQ&A

つみたてNISAに関するよくあるQ&Aを紹介します。

今からつみたてNISAを始めるのは遅い?

先述した通り、2024年からは新しいNISAに移行し、従来は20年間だった非課税保有期間が無期限に。40万円だった年間投資枠が120万円に拡大します。むしろ今が始めるチャンスと言えるでしょう。

NISAとiDeCoは併用できる?

NISAとiDeCoは併用できます。iDeCoは老後に向けた長期の年金積立を支援する制度です。どちらも株式への投資が可能ですが、iDeCoは60歳まで解約できないので注意が必要です。

つみたてNISA・一般NISAの併用は可能?

2023年現在はつみたてNISAと一般NISAは併用できず、どちらか一方を選択する必要があります。2024年の新しいNISAでは、成長投資枠とつみたて投資枠が併用できるようになります。

未使用枠の翌年への繰り越しは可能?

非課税枠の利用しなかった額を翌年以降に繰り越すことはできません。毎年の非課税枠はその年にしか使えないので、有効に活用することが大切です。

課税口座の資産をつみたてNISAの口座へ移動することはできる?

いいえ、できません。課税口座で保有している株式や投資信託などの資産をつみたてNISAの口座に移管することは認められていません。つみたてNISAの口座には、新規に購入した投資信託やETFしか入れることができません。

まとめ

つみたてNISAは一攫千金を望めるような制度ではありませんが、将来のお金の不安を解消したい人や、資産形成に興味があるけれどどうやって投資を始めたらいいかわからない人にとって、非課税でリスクや手数料が少なく始められる投資として最適です。2024年から新NISA制度も始まりますので、この機会にチャレンジしてみるのもおすすめです。