「こくみん共済」とは、全国労働者共済生活協同組合連合会(全労済)が行う保障事業のひとつです。

こくみん共済は「こくみん共済coop」が手掛ける事業の一つで、病気やケガなど万が一のときの「助け合い」を制度化したもの。組合員が掛金を拠出し、組合員にトラブルが発生したときにその掛金から共済金が分配されます(画像は「こくみん共済」公式サイトより引用)

「こくみん共済に入る価値があるのか?」「こくみん共済と都道府県共済の違いは?」と加入を迷っている人もいるでしょう。ここでは「こくみん共済」と「都道府県共済」や「民間保険」の保障内容の違い、貯蓄性について解説します。共済金が支払われるタイミングについても紹介するので参考にしてください。

●こくみん共済COOP<全労済>は→こちら

こくみん共済とは?全労済が運営する共済事業

「互いに助け合う」という意味の「共済」には、「組合員の共同救済」という意味も含まれます。

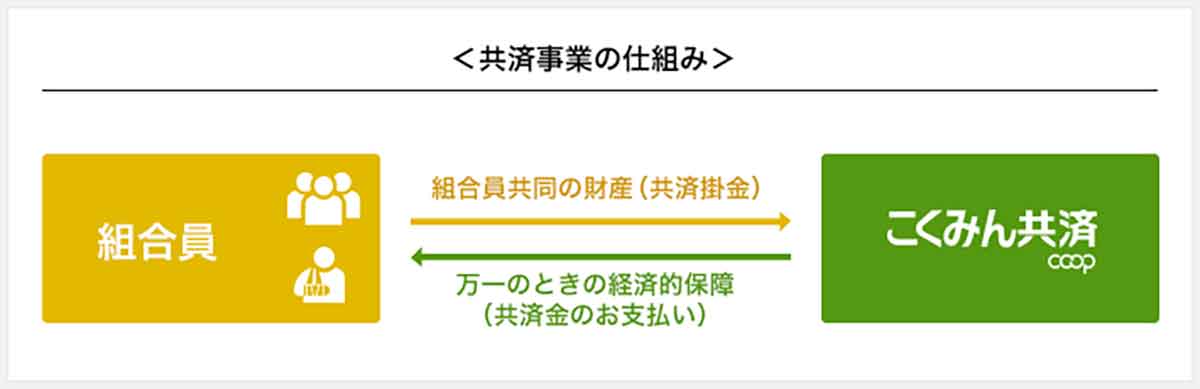

組合員の相互扶助制度である共済は、組合員が一定の掛け金を払うことで成り立っています。組合員がトラブルやリスクに遭遇したときは、掛け金から共済金が支払われる仕組みです。「共済」の運営団体には地方自治体や企業、労働組合、学校、地縁団体などがあります。「こくみん共済」もこのような共済制度のひとつです(画像は「こくみん共済」公式サイトより引用)

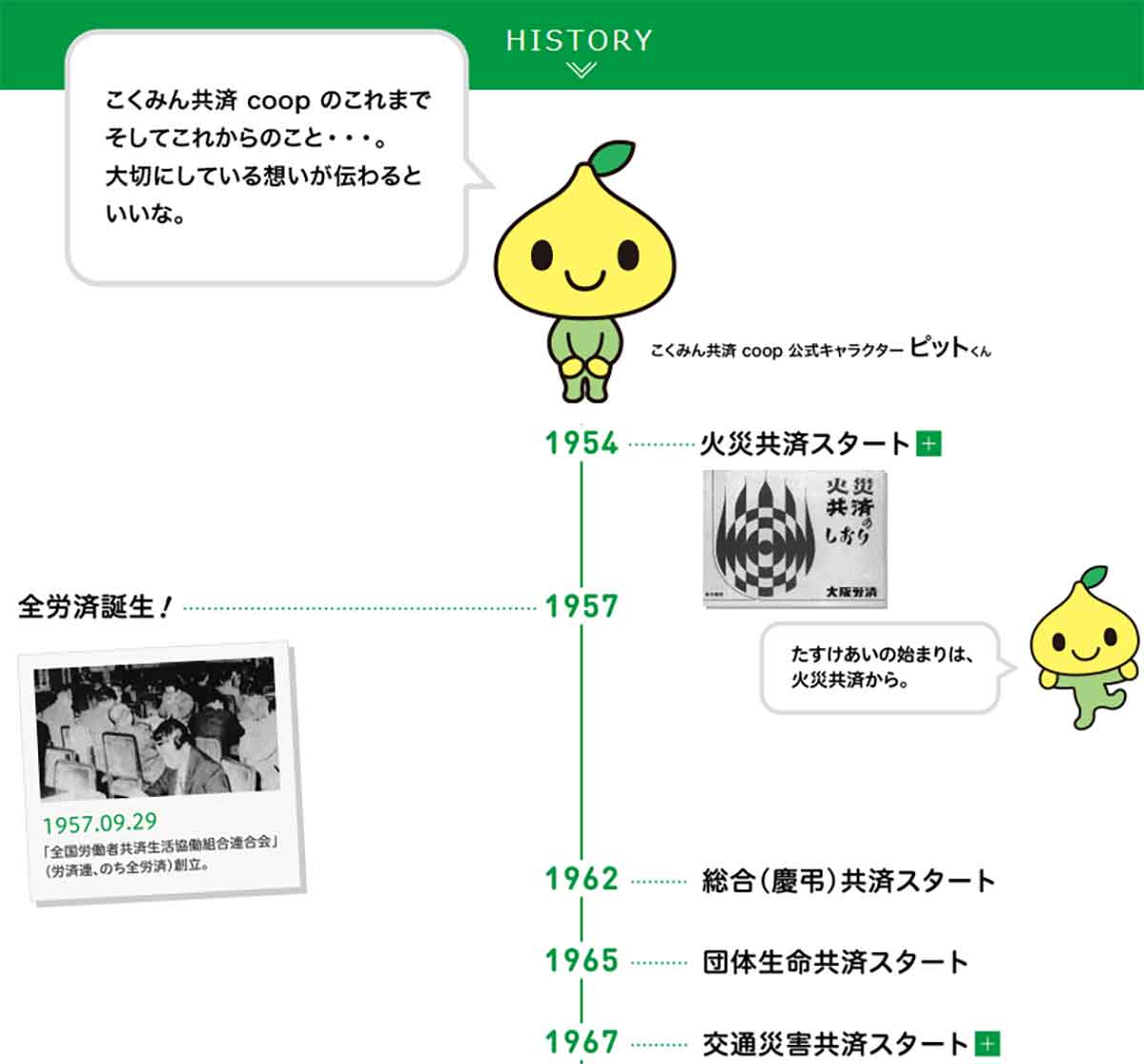

「こくみん共済」の歴史は古く、基盤となる組織が誕生したのが1957年9月。戦後だった当時、労働者の生活を守るために「全国労働者共済生活協同組合連合会」(労済連)を結成し、仲間と助け合うためにお金を出し合ったのが始まりです。その後、全国組織となった「こくみん共済coop」はさまざまな共済商品やサービスを展開しています(画像は「こくみん共済」公式サイトより引用)

こくみん共済にはどのような保障がある?

こくみん共済には主に8つのタイプの保障があります。

共済商品は主に「人の保障」「住まいの保障」「くるまの補償」の3つに大別され、入院・手術・死亡などの医療保障のほか、自然災害や交通事故など幅広いリスクに備えた保障が揃っています(画像は「こくみん共済」公式サイトより引用※一部編集にて加工)

こくみん共済に加入できるのは組合員のみ

こくみん共済に加入するには、組合員になる必要があります。出資金を支払えば誰でも参加が可能で、医師の診断書や持病の有無は問われません。加入申し込みは郵送に加え、Web上でもできますが、「初めて組合員となる方」「指定したクレジットカードをお持ちの方」など一定の条件が定められています。

ちなみに「こくみん共済coop」における組合員とは、「出資者」かつ「運営者」かつ「利用者」のこと。加入には最低でも1口100円以上の出資が必要です。また組合員でなければサービスを利用できません。

こくみん共済と都道府県共済は別物?両者の違いとは?

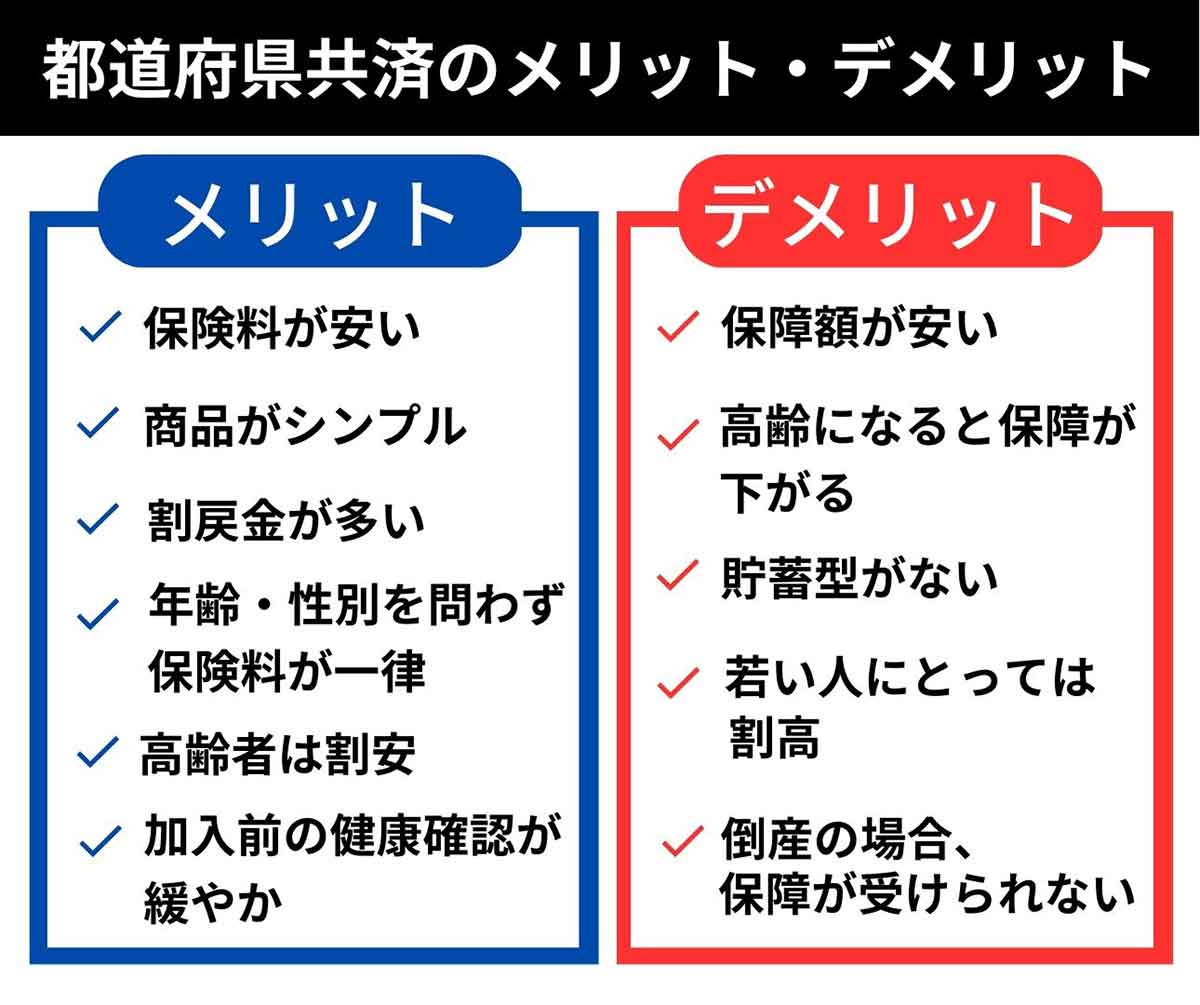

「こくみん共済」と「都道府県共済(県民共済)」は、非営利の共済事業であること、掛金に応じた保障が受けられること、年齢や性別を問わず医師の診断書や持病の有無などは問われないという点が共通しています。

一方で、こくみん共済は運営主体が全国労働者共済生活協同組合連合会(全労済)であるのに対し、都道府県共済は運営主体が各地方公共団体です。そのため出資金を支払えば誰でも加入できる「こくみん共済」と違い、都道府県共済の場合は原則としてその地域の共済にしか加入できません。

また都道府県民共済の場合は、加入する都道府県によって受けられる保障内容が違う点に注意が必要です。さらに広告や営業にコストをかけず事業費を抑えていることから、掛け金が安いのが特長です。

都道府県共済は保険料が安く、年齢・性別を問わず保険料が一律な点はメリットですが、受け取れる保障額も安くなる点はデメリットです。また高齢になると保障が下がる点も注意すべきポイント。さらに経営破綻した場合のセーフティネットがないため、倒産すると保障が受けられなくなる可能性があります

こくみん共済と民間保険の違い

「こくみん共済」と「民間保険(民間の保険会社)」は、運営主体や保険料、保障内容といった点に違いがあります。こくみん共済が非営利目的で一律の保険料(掛金)と保障である一方、民間保険は年齢や性別によって保険料と保障が変わります。

大きな違いは保険料が一律か、年齢・性別によって変動するかという点。また民間保険に割戻金はありません。こくみん共済は基本的に保障が85歳までなのに対し、民間には終身の加入可能な保険があります

保険料の違い

前述したとおり、こくみん共済は年齢・性別を問わず保険料(掛け金)は一律です。それに対し民間保険は年齢や性別、持病の有無などで保険料が変化します。

保障内容の違い

こくみん共済は加入プランが少なく選択肢はあまりありません。一方、民間保険は保障内容に合わせて多様なプランが用意されています。

貯蓄性の違い

「こくみん共済」に貯蓄型の保険はひとつしかありません。対して民間保険には「貯蓄型」と呼ばれる生命保険や教育資金を貯める目的の学資保険などが多数あります。

こくみん共済のメリットとデメリット

こくみん共済のメリットとデメリットをまとめました。

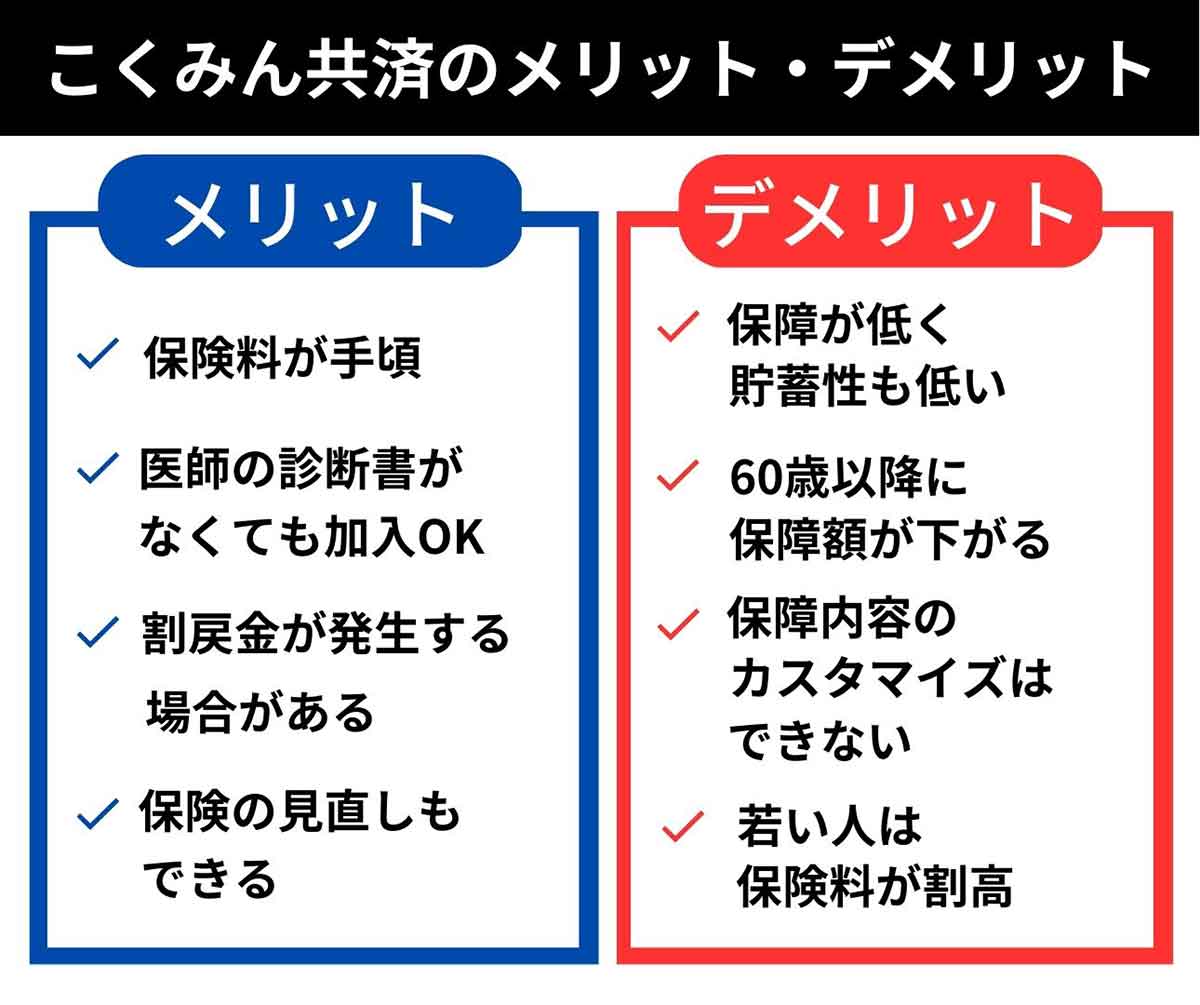

保険料が手頃で割戻金がある点は都道府県共済と同じ。医師の診断書を必要とせず加入できるのもメリットです。対して、保障や貯蓄性が低い点や60歳以降に保障が下がる点はデメリットになります

【メリット】保険料が手頃

こくみん共済の大きなメリットのひとつが、年齢や性別に関係なく保険料が一律ということ。手頃な掛金で加入できるというメリットがあります。たとえば幅広くリスクに備える「総合保障タイプ」なら、1口900円(月々900円)から加入可能です。

【メリット】医師の診断書がなくても加入OK

民間保険の場合、加入時に健康診断書が必要になるケースが多いですが、こくみん共済は加入のとき、年齢や性別を問わず医師の診断書は必要ありません。持病の有無も問われず、持病や既往歴があっても加入可能です。

【メリット】割戻金が発生する場合がある

割戻金とは、こくみん共済の決算で余剰金が出たときに組合員に返金されるお金のこと。割戻金は、毎年8月末に承認され、10月中旬~11月末までに受け取れます。

【メリット】保障の見直しもできる

こくみん共済は保障の見直しができないと思われがちですが、契約更新時に見直すことが可能です。ただし、共済期間内に特約を中途付加したり保障額を減額するなどの変更ができない点には注意しましょう。

【デメリット】保障額が低く貯蓄性も低い

こくみん共済は保険料が安い反面、保障額が低いのがデメリット。たとえば民間保険の場合、掛け金によっては死亡保障として1億円まで保障できますが、こくみん共済における死亡保険金は最大で3,000万円です。

前述した通り、こくみん共済には貯蓄型と呼ばれる保険がひとつしかなく、2023年現在では低解約返戻金型の「せいめい共済」のみとなっています。

【デメリット】60歳以降に保障額が下がる

年齢を問わず保険料は一律ですが、60歳以降は保障額が下がるため注意が必要です。たとえば、1口900円の総合保障タイプに4口加入した場合、18~59歳までの死亡保障は800万円。対して60~65歳だと200万円、65~79歳だと100万円です。85~85歳になると40万円まで下がります。

【デメリット】保障内容の「カスタマイズ」はできない

保障内容がシンプルな反面、特定の病気やケガに対する保障は不十分な場合があります。また保障内容のカスタマイズもほとんどできません。

【デメリット】若い人は保険料が割高

年齢や性別にかかわらず掛金が一定なため、若い人や健康な人は割高に感じることも。民間保険の場合は若いほど保険料が安くなるため、場合によっては他のプランの方が安く加入できる可能性があります。

こくみん共済がおすすめの人

こくみん共済への加入をおすすめする人について解説します。

・保険料を抑えつつ最低限保障してもらいたい人

・加入している民間保険などに保障を上乗せしたい人

・持病などが原因で民間の生命保険には加入できない人

保険料を抑えつつ最低限保障してもらいたい人

こくみん共済の特徴はとにかく保険料を安いこと。月々の保険料の支払い額を抑えつつ、最低限の保障だけをつけたい人におすすめです。

加入している民間保険などに保障を上乗せしたい人

現在加入している保険に加えて、保障を上乗せしたい人や複数の保険に加入したい場合にもおすすめです。

持病などが原因で民間の生命保険には加入できない人

こくみん共済は持病や既往歴があっても、告知項目に該当すれば加入が可能。これまで民間保険に入れなかった人でも加入できる可能性が高いでしょう。

こくみん共済の共済一覧

こくみん共済の5つの保障について紹介します。

こくみん共済

「こくみん共済」は、入院や通院・手術、死亡や賠償など「もしも」のときに備えた基本の保障です。

医療に備えた「医療保障」「終身医療」や65歳以上向けの「シニア総合保障」、けがへ備える「傷害タイプ」などがあります。また「こども保障」や「総合保障」など幅広いタイプが揃っています(画像は「こくみん共済」公式サイトより引用)

総合医療共済

総合医療共済は、入院・手術に加え、三大疾病や女性疾病にも備えた医療保障です。

総合医療共済は、こくみん共済の医療保障タイプの一つです。死亡や賠償などの保障があるほか、ニーズに応じて「先進医療特約」や急性心筋梗塞・脳卒中・がんに備えた「三大疾病タイプ」、女性特有の病気・がんに備えた「女性疾病タイプ」などがあります。「こくみん共済」の「こども保障タイプ」や「シニア保障タイプ」との組み合わせも可能です(画像は「こくみん共済」公式サイトより引用)

せいめい共済

せいめい共済は、死亡保障を中心とした遺族保障です。

せいめい共済には「終身生命共済」と「個人長期生命共済」の2つのプランがあり、終身生命共済では死亡時に一定額の保障金を受け取れます。また個人長期生命共済には定期生命プランと介護タイプがあり、定期生命プランはライフステージごとに保障の見直しが可能。介護タイプは、要介護状態と診断された場合に介護一時金として500万円が受け取れます(画像は「こくみん共済」公式サイトより引用)

ねんきん共済

ねんきん共済は、公的年金を補完するシニア向けの個人年金共済です。

ねんきん共済は、こくみん共済のお金の保障タイプの一つで「確定年金」と「終身年金」の2つのタイプがあります。確定年金は一定期間に年金を受け取れるタイプで、終身年金は一生涯にわたって年金を受け取れるタイプです。確定年金の場合は加入者が亡くなった後も最長で15年間は「遺族確定年金」として毎年一定額が確実に支給されます。なお2023年3月現在、新規加入と追加受付は停止中です(画像は「こくみん共済」公式サイトより引用)

いきいき応援

「いきいき応援」とは、持病や既往症がある方をサポートする共済商品です。

いきいき応援は、健康に不安がある方も入れる「個人長期生命共済」で、死亡時に保障金を受け取れます。健康診断や医師の診断書は必要なく、健康に関する簡単な質問に答えるだけで加入可能。最高満80歳まで保障が続きます。なお2023年3月現在、新規加入と追加受付は停止中です(画像は「こくみん共済」公式サイトより引用)

まとめ|デメリットを理解した上でこくみん共済への加入を要検討

保険料が安く手頃な点がメリットの「こくみん共済」。しかし保険料が安い分、受けられる保障が低かったり60歳以上に受けられる保障が下がったりするため注意が必要です。こくみん共済の加入を考えている場合は、このようなデメリットを理解したうえでしっかりと検討しましょう。