住宅ローンを借りるとき、イキナリ尋ねられるのが「元利均等か? 元金均等か?」である。初めて耳にするような言葉なのにどちらか片方を選ぶように迫られるのだ。ここでは住宅ローンを借りるときに困らないよう、2つの返済方法の違いを確認しておこう。

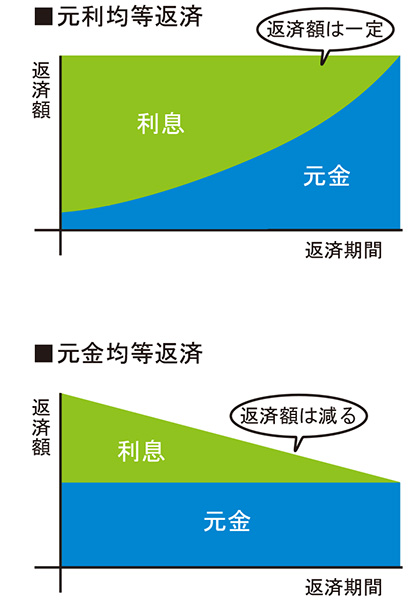

元利均等返済は返済額がずっと同じ!

(Image:Shutterstock.com)

人生において住宅ローンを借りることなど数回しかないであろう。それでも、実際に住宅ローンを借りるときには返済方法を「元利均等」にするか「元金均等」にするかイキナリ選択を迫られてしまうのである。ここでは、契約時に慌てなくて済むように、この2つの返済方法の違いを解説しよう。

まず、「元利均等返済」は、月々返済額を一定にする返済方式。ただし、同じ返済期間なら「元金均等返済」よりも返済総額が多くなること、住宅ローン元金の減り方が遅くなるなどのデメリットがある。しかし、収入の少ない若い時期に返済額が少ないことや返済額が一定であることから、一般的には、この返済方式を選択する人が多いようだ。

■元利均等返済と元金均等返済の違い

①元利均等返済

【メリット】

・支払い額が一定

・若いときの負担が少ない

【デメリット】

・総返済額は多くなる

・元金がなかなか減らない

②元金均等返済

【メリット】

・総返済額は少なくなる

・元金が早く減る

【デメリット】

・当初の支払額が大きい

総返済額は「元金均等返済」のほうがお得だが……

(Image:Shutterstock.com)

■元利均等返済と元金均等返済を比較

【条件】借入金3,000万円/35年/金利1.0%

①元利均等返済

初回支払い額:84,85円

利息:5,567,804円

総支払額:35,567,804円

②元金均等返済

初回支払い額:96,428円

利息:5,262,332円

総支払額:35,262,332円

総返済額の差額:305,472円(元金均等返済のほうがお得)

「元金均等返済」は、月々の返済額が当初は大きいものの、年々減っていく返済方式。元金を均等にして、それに合わせて利息を支払うので、元利均等返済に比べると元金の減り方が早く、同じ返済期間なら総返済額が少なくなるのが最大のメリット。上記のシミュレーションでは3000万円、35年返済、金利1.0%の条件で約30万円もお得になった。しかし、現在はもっと低金利で住宅ローンを借りることも可能なので、その場合は総返済額の差はもっと少なくなる。そうなると、収入の少ない若いときに返済額が大きい「元金均等返済」を選ぶメリットはあまりないと言えるだろう。したがって、返済方式は「元利均等返済」を選んでおくほうが無難である。

住宅保証機構(株) 「返済額の試算」は→こちら