政府は住宅ローン減税を2025年まで延長し、控除率を0.7%に引き下げ、適用期間は新築で13年間に、さらにローン残高上限は3,000万円に引き下げると発表した。これからマンションを購入しようと思っている人は、控除率が0.7%になってガッカリだろうが、そもそも、どうして今回、住宅ローン減税の控除率が引き下げられてしまったのだろうか? 今後マンションを買っても損しないのだろうか? そこで今回は、住宅ローン減税のキホンと、今回の住宅ローン減税改正でどうなるのかを解説したいと思う。

住宅ローン減税は2025年まで延長&控除率は0.7%に!

政府は2021年12月8日、2022年12月末で終了する予定だった住宅ローン減税を2025年まで延長し、控除率を現行の1%から0.7%に引き下げ、適用期間は原則10年を13年に。対象となるローン残高上限も現行の4,000万円から3,000万円に引き下げると発表した。

ただし、適用期間については、長期優良住宅や省エネ性能を備えた住宅以外の新築物件では、2023年末までの入居で13年間、2025年までの入居は10年となる。

また、住宅ローン減税を受けられる所得額の上限は、現行の3,000万円から2,000万円に引き下げられ、高所得者層への減税措置は打ち切られた。

住宅ローン減税の控除率1%&原則10年(特例措置で最大13年)から、控除率が0.7%に引き下げられたことで、ガッカリしている人も多いだろうが、これからマンションを購入しようとしている人は、いったいどうすればいいのだろうか?

住宅ローン減税は4年間延長されたが、控除率は1%から0.7%に引き下げられることに……

そもそも住宅ローン減税ってどんな制度なの?

数千万円もする住宅を現金で購入できる人は少ないだろう。そこで普通のサラリーマンは、20~35年の長期住宅ローンを組むことになる。

現行の住宅ローン減税制度では、ローン期間が10年以上、床面積が50㎡以上、合計所得金額が3,000万円以下といった条件をすべてクリアすると、「住宅ローン減税」を受けることができる。住宅ローン減税のキホンは→こちらで確認してほしい。

もし、サラリーマンが住宅ローンを組んだ場合、現行制度では年末調整で、ローン残高の1%(最大40万円)×10年間控除(特例は13年)を受けられる。つまり、マイホームを買った人の、住宅ローン金利負担を軽減してくれるありがたい制度なのだ。

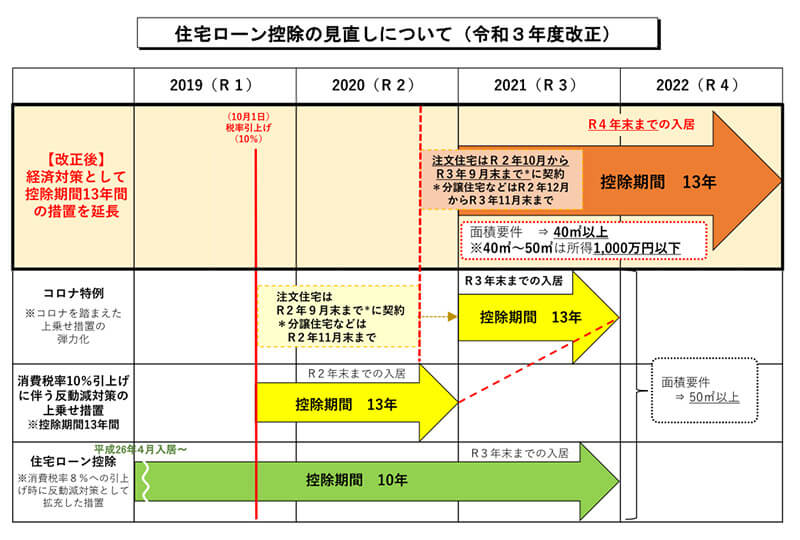

ちなみに、住宅ローン減税については、過去にも消費税10%引き上げや、コロナ禍の影響を考慮した特例措置が実施されている。分譲マンションなどは2021年11月30日までに契約し、2022年12月31日までに入居すれば、控除期間が13年に延長されることになった。

また、床面積はそれまで50㎡以上とされていたが、所得が1,000万円以下の人合は「40㎡以上」に緩和されている。

住宅ローン控除の見直しは、過去にも消費税10%引き上げやコロナ禍などの影響で特例措置が実施されており、ちょっと分かりにくい

どうして、控除率が0.7%になったのか?

まず、住宅ローン減税が4年間延長されたのは喜ばしいことだが、控除率が0.7%に引き下げられたのはなぜなのだろうか?

ご存じのとおり、長引く不景気の影響で銀行の金利は史上最低水準となっているため、住宅ローンの金利も変動金利なら0.4%程度まで下がっている。しかし、現行の住宅ローン減税では年末調整で1%も還ってくるため、住宅ローンを組むと逆に0.6%儲かってしまう“逆ザヤ”状態になっていた。

具体的には、住宅ローン残高が年末で4,000万円あると、仮に0.4%で住宅ローンを借りた場合、16万円の利子を支払うが、住宅ローン減税で1%の40万円が還ってくるため、実質24万円ほど儲かってしまう計算になるのだ。

つまり、今回の住宅ローン減税の延長で控除率を0.7%に引き下げた理由は、この「逆ざや」状態を改善するためである。

auじぶん銀行の住宅ローンは変動金利で0.41%だが、借り換え金利引下げキャンペーンとau金利優遇割の併用で0.289%になるキャンペーンを2022年3月31日まで実施中だ

首都圏のマンション価格はどうして過去最高水準に?

「東京2020オリンピック終了後、マンション価格が暴落する!」と予測した評論家も多かったが、現在、首都圏の新築マンション価格はバブル期を超えて過去最高水準となっている。

これは、住宅ローン金利が史上最低水準になり、住宅ローンで買えるマンション価格の上限が上がっていること。そして、住宅ローン減税の逆ザヤ現象もその一因だと言われている。

単純計算になるが、たとえば金利2%で35年ローンを組むと、月11万円の返済で借りられる金額は約3,320万円になるが、金利0.4%なら月11万円で約4,310万円まで借りられてしまう。しかも、住宅ローン控除で1%も戻ってくるのだから、「マンションでも買うか!」となるのも頷けるだろう。

だが、今回の住宅ローン減税改正によって、そんな状況も大きく変わってしまうかもしれないのだ……。

東京都心では、オリンピック選手村跡にできる総戸数5632戸のHARUMI FLAG(ハルミフラッグ)の供給で、マンション価格が下落すると噂されていたが、今では逆に都心の低価格物件として注目を集めているそうだ

結局、住宅ローン減税の改正でどうなるの?

まず、現行の住宅ローン減税では控除率が1%で、ローン残高上限が4,000万円なので、1年で最大40万円、10年で最大400万円も還ってくる。

しかし、今回の改正で控除率が0.7%になったうえに、ローン残高上限も3,000万円に引き下げられると、1年で最大21万円、13年で最大273万円しか還ってこないことに!

このインパクトによって、住宅購入マインドが冷え込んでしまえば、ひょっとすると、今後はマンション価格が下がっていくかもしれない。

とはいえ、現行の住宅ローン減税はローン残高の1%が還ってくる制度なので、そもそも、ローン残高が3,000万円しかない場合は最大で30万円しか還ってこないのだ。

また、ローン残高が4,000万円あっても、年収(所得税や住民税)がかなり高くないと、上限の40万円が還ってくることはない。

結局、今回の住宅ローン減税改正で実害を被るのは高所得者だけになるため、住宅購入マインドに今後も大きな変化はないという見方もある。アナタはどちらになると予測するだろうか?

●国税庁「No.1213 認定住宅の新築等をした場合(住宅借入金等特別控除)」は→こちら

●auじぶん銀行「住宅ローン」は→こちら