不動産経済研究所の調査によると、2021年10月に首都圏のマンション価格が、1990年バブル期を超えて過去最高の6,750万円となった。なかでも東京23区の平均価格は8,455万円に達しているという。いったい誰がそんな高級マンションを購入できるか不思議に思った人も多いだろう。しかし、そこには意外なカラクリがあった。今回は、8,455万円のマンションを買える人について考察してみよう。

首都圏のマンション価格は1990年のバブル超え!

評論家の間では「東京オリンピック・パラリンピックが終わればマンションバブルは崩壊する」という意見が多かったが、今、マンションの価格は高騰している。

不動産経済研究所の調査によると、2021年10月に首都圏(東京/神奈川/埼玉/千葉)で発売された新築マンションの平均価格は6,750万円。前年より10.1%も上昇しており、1990年のバブル期を超えて過去最高になった。

もちろん、6,750万円は首都圏の平均値であり、地域別に見てみると、東京23区が8,455万円なのに対し、神奈川県では5,101万円、埼玉県は4,698万円、千葉県は4,288万円となっている。

それにしても、普通のサラリーマンが3,000万~4,000万円のマンションを買うのは珍しくないが、いったい誰が8,455万円もの高級マンションを買えるのだろうか……。

東京都心のタワマンは1億円を超えるような、超高級物件が目白押し。いったいどれだけの収入があれば買えるのだろうか?

年収がいくらなら8,455万円のマンションを買えるのか?

東京23区内で8,455万円のマンションを購入するには、いったいどれだけの年収があればいいのだろうか?

ここでは、頭金10%程度と諸費用を除き、7,500万円のローンを組む場合を想定して、SMBCの公式サイト「三井住友銀行の住宅ローン」でシミュレーションしてみよう。

条件は、返済期間を35年、固定金利で0.88%、元利均等返済でシミュレーションしたところ、月の返済額は207,545円(年2,490,540円)となった。

もちろん、住宅ローンを借りるときは金融機関の審査をパスする必要があるが、一般的には年間の住宅ローン支払額(今回は約250万円)が、年収の20~25%以内なら無理なく返済できると言われている。

したがって、年間約250万円の返済をクリアできる年収は1,250万円程度となる。もちろん、住宅ローン控除で0.7%が13年間返って来ることを考慮すれば、もう少しこの年収は下がるのかもしれない。

住宅ローン減税については→こちらで詳しく解説しているので参考にしてほしい。

(Image:smbc.co.jp)

(Image:smbc.co.jp) 現在、住宅ローン金利は過去最低で、変動金利なら0.4%台も珍しくはない。将来、金利が上がるリスクはあるが、ここまで金利が低ければ8,455万円のマンションを買える人が増えそうだ(写真は三井住友銀行の住宅ローン)

(Image:smbc.co.jp)

(Image:smbc.co.jp) 三井住友銀行の住宅ローンの公式サイトを下にスクロールすると「返済額シミュレーション」が利用できる。今回のデータはこのシミュレーションを元にした。試しに自分がいくらまで借りられるか計算してみよう

8,455万円のマンションを買えるのは367万世帯以上!

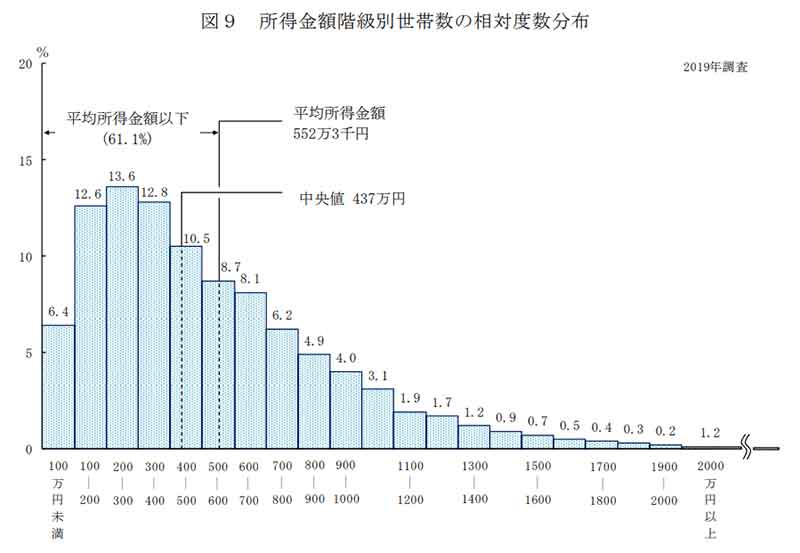

厚生労働省の「2019年 国民生活基礎調査の概況」によると、日本の1世帯当たりの平均所得額は約552万円だそうだ。となれば、なおさら「いったい誰が8,455万円のマンションを買っているのか?」と不思議になる。

しかし、年収1,250万円以上の世帯は全世帯の7.1%ある。2019年の総世帯数は約5,178万5,000なので、約367万6,000世帯が8,455万円のマンションを買える計算になるのだ。

この数字を多いと見るか少ないと見るかは人それぞれだが、筆者からすると「意外と多いな」という印象である。

もちろん、これはコロナ禍以前のデータなので、現在ではもっと平均年収が下がっていると思われるが、最近は共働きで年収1,000万円を超えるような“パワーカップル”も増えている。

それも考慮した場合、8,455万円のマンションを購入できる層はもっと多い可能性もあるだろう。

(Image:mhlw.go.jp)

(Image:mhlw.go.jp) 厚生労働省の「2019年 国民生活基礎調査の概況」によると、年収1,250万円以上の世帯は全世帯の7.1%ある。コロナ禍以降は全体的に年収も下がっていると思われるが……

マンションを買っているのは日本人だけではない!

今回の調査では、8,455万円のマンションを購入できるのは367万世帯以上あるという結果になったが、もちろん、これは日本全体の話であって、地方のお金持ちがみんなが東京23区内の高級マンションを買っているわけではない。

となると、ほかにも要因があるに違いない。それはおそらく外国人である。それもメインは中国系の富裕層だ。

まず、中国の土地は国所有なので、マンションを買っても建物(上物)の所有権しかなく、土地は70年の使用権のみとなる。日本でいえば「定期借地権付き物件」のようなものだ。しかも、スケルトン渡しが基本なので内装は自分でやるのが一般的だという。

これに対し、日本のマンションは土地の区分所有権もあり内装も施されているのだから、中国人が日本のマンションに触手を伸ばすのは当然だろう。

ちなみに、中国人富裕層の旺盛な購買力の影響もあって、香港や台湾のマンション価格は爆騰がり中だ。筆者の香港人の友人は「昔は4,000~5,000万で買えたマンションも、今では軽く1億円超えでとても買えない……」と嘆いていた。

台湾でも台北の新築マンションは軽く1億円を超えるそうなので、東京23区のマンション平均価格が8,455万円だといっても、中国人富裕層からすれば、全然安く見えるのである。

筆者はコロナ禍の前には、毎年仕事で香港に行っていたが、郊外の小さな駅周辺にも驚くほどの数の高層マンションが建設されていて驚かされる。価格も軽く1億円を超えているそうだ

参考元:東京23区の新築マンションの平均価格は8455万円!…購入できる年収はいくら? 買える世帯はごく少数【まいどなニュース】

●不動産経済研究所(公式)は→こちら

●SMBC「三井住友銀行の住宅ローン」(公式)は→こちら

●厚生労働省の「2019年 国民生活基礎調査の概況」(PDF)は→こちら