アナタはちゃんと年金を払っているだろうか? 年金に対するネガティブなニュースを聞けば、不安になって年金を払いたくなくなるのも仕方ないが、年金の仕組みを正しく理解していれば、年金が破綻する可能性は極めて低いことが分かるはずだ。そこで今回は、国民年金保険料を未納のまま放置していると、損をするかもしれないワケを解説しよう。

保険料未納を放置すると最終的には資産の差し押さえも!

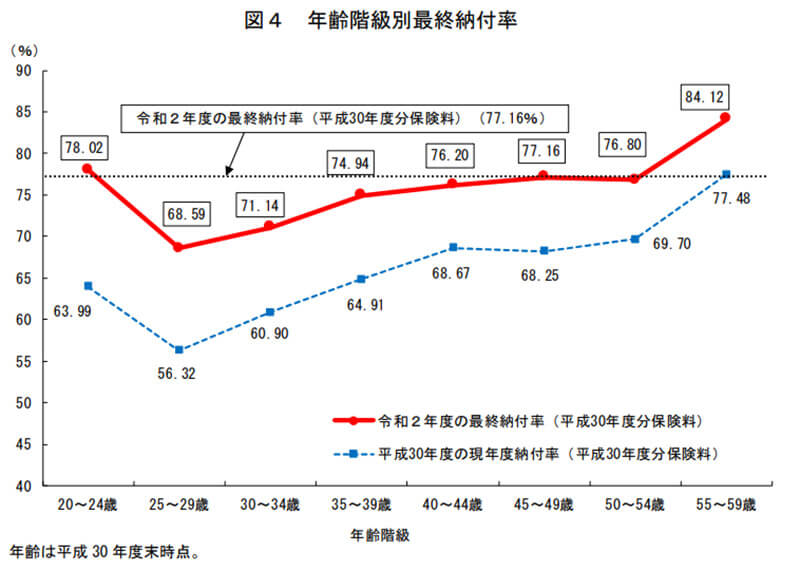

厚生労働省が発表した「令和2年度の国民年金の加入・保険料納付状況について」の年齢階級別最終納付率では、25~29歳の納付率がもっとも低くなっている。

しかし、年金なしで老後の生活はどうするつもりなのか? 何の備えもなくただ貧しい老後を迎えるつもりなのだろうか? 年金の将来に多少の不安があっても、“老後に年金を1円ももらえない”というリスクも考えたほうがよいだろう。

会社員やパート従業員なら厚生年金に加入しているし、フリーターであっても国民年金は加入義務があるので、そもそも“年金保険料を払わない”という選択肢はない。国民年金の未払いを放置しておくと最終的には資産を差し押さえられることもあるのだ。

もし、アルバイトやパートなどで少しでも収入があるなら、国民年金はしっかり払っておいたほうがよい。

ちなみに、かつて国民年金は25年以上保険料を支払わないと1円ももらえなかったが、2017年からはこの期間が10年に短縮されている。

もし、過去に数年でも払っていたのなら。あと何回か保険料を支払うだけで、年金受け取り資格が発生するかもしれない。詳しくは→こちらを確認してほしい。

国民年金の支払いは義務であり、保険料を払わないという選択肢はない。未納のまま放置すると最終的には資産を差し押さえされる可能性もある

日本の年金が破綻する可能性は極めて低い理由

アナタは年金に対して何となく不安なイメージを持っていないだろうか? だが、それは年金のことを正しく理解していなのが原因かもしれない……。

そもそも日本の年金は「GPIF(年金積立金管理運用独立行政法人)」が運用しているが、2019年度業務概況書によると、確かに年金の運用で8兆2,831億円もの損失を出している。

こんなニュースを目にすれば誰だって不安になるだろうが、実はこれ、運用資産額150兆6,332億円のわずか5.2%にすぎない。

しかも、2020年度業務概況書を見ると、逆に25.15%(37兆7,986億円)もの運用益が出ており、総資産額は186兆1,624億円も積み上がっているのだ。このような巨額の年金積立金を持っている国は、日本以外にはないと言われている。

このように日本の年金が破綻する可能性が極めて低いと言えるが、詳しくは→こちらで解説しているので確認してみてほしい。

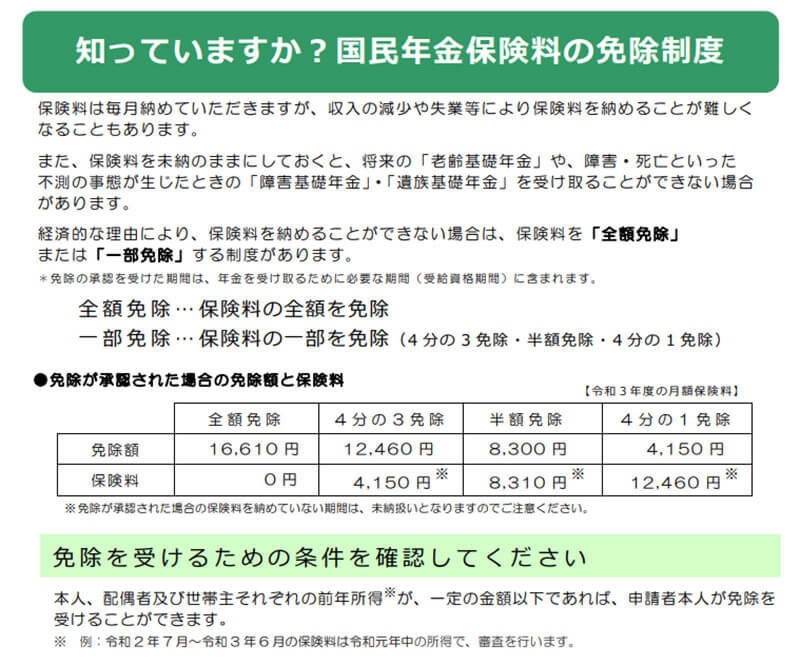

保険料を支払えなくても年金がもらえる制度がある

長引く不況やコロナ禍の影響で、収入が激減したり失業して年金の支払いが困難になった人には、国民年金の救済制度が設けられている。

もちろんこれは、自ら申請手続きを行う必要があり、条件を満たしていれば国民年金の保険料が全額免除、あるいは一部免除(3/4・半額・1/4)されたり、支払いが一定期間猶予されるのだ。

理論的には20歳~60歳まで40年間全額免除の認定を受けた場合、保険料を1円も払っていなくても、将来、年金を満額の1/2を受け取ることも可能である。

とにかく、何もせずに国民年金を未納のまま放置していると、年金受け取り資格を失ったり、将来、受け取れる年金額が減ってしまうので、もし、生活に困窮するような状況なら、今すぐ年金事務所で「免除」や「猶予」申請をしてみよう。

(Image:nenkin.go.jp)

(Image:nenkin.go.jp) 国民年金には救済制度もある。失業などで収入が激減した場合は、とりあえず近所の年金事務所に行って相談してみよう。とにかく未納を放置するのはよくない

国民年金は10年間受け取ると支払った総保険料を回収できる

国民年金の保険料は令和3年度で月1万6,610円だ。20歳~60歳までの40年間、未納なく保険料を全額支払うと総額は797万3,800円になる。

また、国民年金は「2年前納」を利用すると、毎月納付する場合に比べ、2年間で1万5,000円程度も割引されるほか、2017年からはクレカによる支払いも可能となるなど、よりお得に納付できる制度もある。

これに対し、原則65歳から受け取れる老齢基礎年金(国民年金)は、満額の場合で年間78万900円(2021年度)である。

つまり、65~75歳までの10年間、年金を満額受け取ると、40年間支払った総保険料がほぼ回収できることになるのだ。

厚生労働省の「令和2年簡易生命表」によると、日本人の平均寿命は男性81.64歳、女性87.74歳なので、平均寿命まで生きるとすれば、支払った保険料よりかなり多くの金額をもらえることになる。

もちろん、アナタが高齢になる前に死亡しても、配偶者や子がいれば「遺族年金」が支給されるので、家庭がある人は支払った保険料がムダになることもない。詳しくは→こちらで確認してほしい。

65歳から75歳までの10年間国民年金を受け取ると、それまで40年間支払った分の保険料は回収できる。そこから先は長生きするだけ丸儲けとなるのだ

老齢年金の受け取りは非課税になる場合が多い

将来受け取る年金は「雑所得」扱いとなり課税対象となる。しかし、65歳未満の年金生活者は年収108万円以下なら税金がかからないほか、配偶者控除が適用されると年収146万円以下は非課税となる。

また、65歳以上の単身者の場合、年金受取り合計が年158万円以下の場合には所得税は非課税扱いだ。

これに対し、NISAやiDeCoなどの非課税口座ではない株、FXなどの投資(特定口座)の運用益や配当金などの収入には、20.315%の税金がかかるので、税金面でも年金のメリットは大きいと言えるだろう。

NISA、iDeCoといった非課税口座でない場合は、投資で得た利益には20.315%の税金がかかるが、収入が年金だけの場合は非課税になる場合が多い

国民年金は国民の77.2%が納付している!

厚生労働省が発表した「令和2年度の国民年金の加入・保険料納付状況について」では、最終納付率が77.2%で8年連続で上昇した。つまり、国民年金を払っていない人は22.8%しかいないのである。

そもそも、会社員で厚生年金保険に加入している人は、国民年金にも同時加入しており、給与の支給時に保険料を会社が天引きしてくれている。

また、厚生年金保険加入者の配偶者(年収130万円未満)は、国民年金の第3号被保険者として国民年金に加入しているため、加入率は非常に高いのだ。

これに対し、自営業者、フリーランス、学生などの第1号被保険者は、自ら保険料を納付することになるため、どうしても納付率が下がってしまう。

また、この資料ではほかにも面白い統計もある。平成30年度では25~29歳の国民年金納付率は56.32%しかなかったが、令和2年度では68.59%まで改善されているのだ。

つまり、数年前まで若者の半分近くは年金保険料を納付していなかったのに、今では約7割が納付しているのだ。気がついたら“自分だけが年金を払っていない!”なんてことにならないように気を付けよう。

(Image:mhlw.go.jp)

(Image:mhlw.go.jp) 青い線が平成30年度、赤い線が令和2年度の納付率。25~29歳では56.32%しか納付していなかったが、令和2年度になると68.59%に急上昇している(厚生労働省「令和2年度の国民年金の加入・保険料納付状況について」より)

まとめ

いかがだろうか? 長引く不況とコロナ禍で日本の将来が見えないと思っている若者は多いと思うが、国民年金の制度が実際にどういうものなのか知れば、保険料を支払わないほうが損することが理解できるはずだ。

もし、30歳のフリーターであっても、今から加入すれば60歳までは30年間も保険料を支払える。現在では、ほかにも将来もらえる年金を増やす方法はたくさんあるので、国民年金(老齢基礎年金)を少しでも多くもらいたい人は→こちらの記事を確認しておこう。

●GPIF「2020年度業務概況書」(PDF)→こちら

●日本年金機構「国民年金保険料の免除制度・納付猶予制度」(公式)→こちら

●厚生労働省「令和2年度の国民年金の加入・保険料納付状況について」(PDF)→こちら