日本に住む20歳以上の人は国民年金に加入しているはずだ。一定の条件を満たせば原則65歳から老齢基礎年金として受給できるのは、皆さんご存じだろう。とはいえ、厚生年金が上乗せされる会社員と違い、自営業者やフリーランスがもらえるのは国民年金だけなので、老後が不安だという人も多いと思う。そこで今回は、少しでも国民年金を多くもらえるように、今からできることを紹介しよう。

まずは国民健康保険のキホンをおさらいしよう!

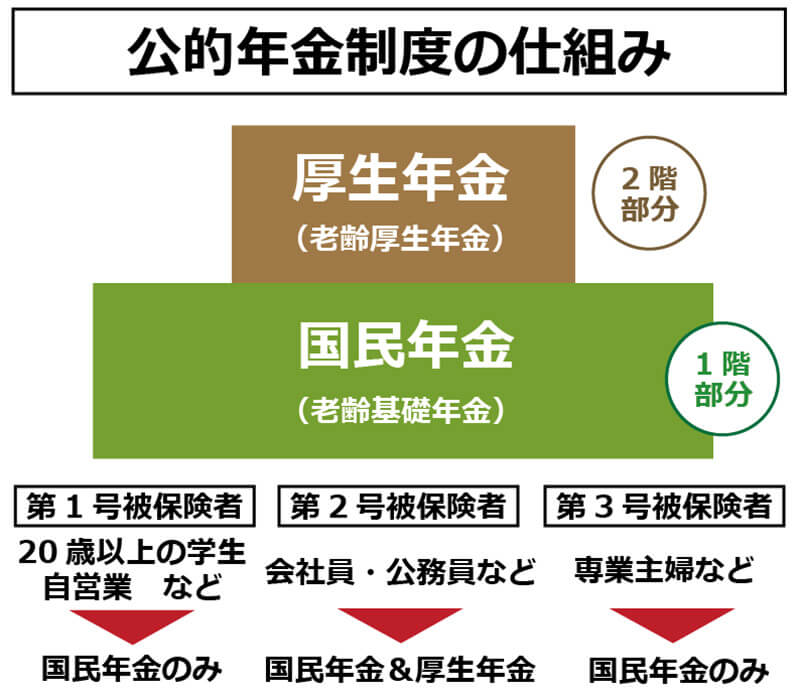

国民年金(老齢基礎年金)は、日本に住む20歳以上の人は全員加入しなければならない皆保険制度だ。会社員は1階部分の国民年金に加え、2階部分の厚生年金(老齢厚生年金)も加算されるので老後にもらえる年金の受給額は、平均で月14万4,268円(令和元年度末)となる。しかし、自営業者やフリーランスは国民年金しかもらえないので、将来の年金受給額に不安を覚える人も多いだろう。

そもそも、厚生年金の保険料は社員の収入(給与やボーナス)によって変化するため、将来の受給額にも大きな差が出るが、国民年金の保険料は収入に関係なく一定額となっている。国民年金の保険料は毎年見直されており、令和3年度では月額1万6,610円で、年金をもらうのに必要な受給資格期間は最低10年(120カ月)である。

とはいえ、国民年金を満額受給するためには原則として20歳~60歳までの40年間(480カ月)はフルに保険料を支払う必要がある。その場合でも受給額は令和3年度で年額78万900円(月6万5,075円)しかないので、会社員と比べるとかなり少ないと感じるはずだ。果たして、年金受給額を増やすためには何をすればいいのだろうか?

会社員には2階部分の厚生年金があるが、自営業者やフリーランスは1階部分の「国民年金」のみ。現状でも、もらえる年金は40年間フルに払った人でも月6万5,000円ほどしかない……

保険料の免除や納付猶予分を追納して受給資格期間を延ばす

国民年金の保険料は収入に関係なく一定なので、受給額も皆同じだと思っている人もいるかもしれないが、決してそんなことはない。たとえば、国民年金を最低期間の10年しか払っていない人は、年額20万円弱しか受給できないのだ。そこで、国民年金の受給資格期間が40年に満たない人は、少しでも受給資格期間を長くする方法を探ってみよう。

たとえば、国民年金では第2号被保険者の被扶養配偶者だったり、生活が苦しい大学生や妊婦、海外に住んでいたなど、やむを得ない理由で保険料を払えない場合に、免除や納付猶予などの制度を利用できるようになっている。

もし、そのような制度の適用を受けて保険料を払っていなかった期間があった人で、現在は支払い能力がある状況なら、10年まで遡って保険料を納付できる「追納制度」を利用しよう。未納期間の保険料を追納することで受給資格期間を延ばすことができるので、将来もらえる年金受給額を増やすことができるのである。

生活が苦しい大学生は「学生納付特例」を受けて、保険料の支払いが猶予される場合がある。もし、就職して保険料を支払える状態なら、追納して受給資格期間を延ばしておこう

任意加入制度を利用して受給資格期間を延ばす

国民年金に加入している人には毎年「ねんきん定期便」が届いているはずだ。ここには自分の保険料の納付状況が記載されているが、35歳、45歳、59歳のときは全期間の年金記録情報が記載された封書が届くようになっている。ねんきん定期便について詳しく知りたい人は→こちらで確認してほしい。

もし、ねんきん定期便に保険料の未納期間があり、なおかつ受給資格期間が40年に満たない人は「任意加入制度」を利用してみよう。任意加入制度とは、60歳の時点で10年間の受給資格期間に満たない場合、あるいは受給資格期間が40年に満たない場合に、60歳~65歳までの間に保険料を納付することが可能になるというもの。

たとえば、未納期間が5年以内の保険料を納付することで受給資格期間が40年になれば、国民年金を満額受給できるようになる。ただし、厚生年金保険や共済組合等に加入していたり、年金の繰上げ受給をしていると、この制度は利用できない。

ねんきん定期便で自分の年金納付記録を確認してみよう。もし、受給資格期間40年に数年間足りていないといった場合は、任意加入制度を使って不足している保険料を納付すればいい

月400円の付加保険料を追加して支払う!

国民年金は収入に関係なく一定の保険料を支払うことになっているが、実は、この保険料とは別に「付加保険料」を毎月400円上乗せして納めることで、受給額を増やすことができるのをご存じだろうか?

「付加年金」は「200円×付加保険料納付月数」で計算し、65歳から2年以上年金を受け取ると、支払った付加保険料以上の年金が受け取れるお得な制度。20歳から60歳までの40年間付加保険料を納めていた場合は200円×480カ月(40年)=9万6,000円(年額)が付加年金額として年金に上乗せされるのだ。

付加年金については→こちらで詳しく解説しているので確認してみよう。

毎月、たった400円を追加するだけで、将来もらえる年金額がグッと増えるのが「付加年金」だ

国民年金基金やiDeCo(確定拠出年金)で年金を2階建てに!

自営業者やフリーランスは国民年金の1階部分しかないが、「国民年金基金(確定給付年金)」や「iDeCo(イデコ・確定拠出年金)」に加入することで、自分で年金を2階建てにすることができる。

まずおすすめしたいのが国民年金基金だ。国民年金基金は国民年金と同じ終身年金で、老後は確定した年金を生涯もらうことができる。掛け金は性別や年齢で細かく分類されているが、自分の収入に合わせて加入口数を決めればよい。国民年金基金については→こちらで確認してほしい。

一方、iDeCo(確定拠出年金)は、毎月一定額を投資信託などで運用して将来の年金を蓄える制度。老後にもらえる年金額は運用成績次第なので、多少のリスクはあるが、運用益に対する20%以上の税金や受け取り時の所得税も非課税になるので、チャレンジするのもアリだろう。iDeCoについては→こちらで詳しく解説している。

国民年金基金とiDeCoは併用可能となっており、掛金の上限は両方合わせて月額6万8,000円までとなっている。ちなみに、国民年金基金の予定利率は1.5%程度だが、iDeCoなら掛け金が目減りするリスクがあるものの、上手く運用すれば将来は数十%の利益が上乗せされている可能性もある。また、この2つの年金の掛け金は全額所得税控除の対象になるため、現役時代の節税効果も大きいのが特徴となっている。

(Image:ideco-koushiki.jp)

(Image:ideco-koushiki.jp) 多少のリスクを取ってもいいのなら「iDeCo」がおすすめ。比較的リスクの少ない投資信託で長期間運用することでお金を増やすことができる。しかも、非課税口座なので利益が出ても税金がかからない

65歳で年金をもらわず70歳まで繰り下げて受給する

国民年金は原則65歳から受給することができるが、もっとたくさん年金をもらいたい場合は、受給年齢を70歳まで繰り下げて受給することで、もらえる年金額を増やすことができる。

この制度では、年金を1カ月繰り下げるごとに0.7%増額されるので、もし、70歳まで遅らせた場合は60カ月×0.7%=42%も増額することができるのだ。ちなみに、繰下げ受給期間は2022年4月から75歳までに拡大される予定になっており、その場はなんと年金受給額を84%も増やせる計算になる。

とはいえ、自分がいつ亡くなるかは予測不可能だし、繰り下げ受給するには65歳から70歳までの生活費を確保していないとダメだろう。受給年齢を繰り下げることが、必ずしもいい結果になるわけではないので、その時がきたら受給年齢をいつにするか考えてみよう。

60歳以降も収入があり、100歳まで生きるつもりなら75歳まで繰り下げるのもアリだが、平均寿命を考えると無理に繰り下げても受給期間が減るだけなので、結局は損してしまう可能性も……

参考元:老齢基礎年金(国民年金)を満額、1円でも多く、それ以上受給するために必要なこと【マネーの達人】

●日本年金機構「国民年金」(公式)は→こちら

●日本年金機構「付加保険料の納付のご案内」(公式)は→こちら

●全国国民年金基金「国民年金基金」(公式)は→こちら

●国民年金基金連合会「iDeCo公式サイト」(公式)は→こちら