2024年秋、従来のカード型健康保険証は廃止され、マイナンバーカードを利用した「マイナ保険証」に一本化されることはご存じでしょうか? マイナンバーカードを取得するのが面倒くさい、あるいはなんとなく不安だと思っている人も多いようですが、マイナ保険証にはこれまでの健康保険証になかったメリットが多いのも事実です。そこで今回は「マイナ保険証」のメリットとデメリットについて解説します。

そもそも「マイナ保険証」って何なの?

2022年10月、政府はカード型の健康保険証を2024年秋に廃止して、マイナンバーカードを利用した「マイナ保険証」に一本化すると発表しました。

でも、そもそもマイナ保険証って何なのでしょうか? その話をする前に、まずはマイナンバーカードについて解説しておきましょう。

マイナンバーカードとは、12桁の個人番号(マイナンバー)を記載したICチップ付のプラスチック製カードのことで、顔写真付きの身分証明書として使えます。

しかし、運転免許証や健康保険証を持っている人に、新たな身分証明書は不要なので、なかなか普及しませんでした。そこで政府は、1人2万円ももらえるマイナポイント・キャンペーンを実施しています。

マイナポイント・キャンペーンは2022年12月末までにマイナンバーカードの取得申請をすると参加することができます。詳しくはこちらの記事で確認してください。

このマイナポイント・キャンペーンではマイナンバーカードを取得してキャッシュレス決済をすると最大5,000ポイント、公金受取口座の登録で7,500ポイントもらえますが、健康保険証の利用申請でも7,500ポイントがもらえることになっています。

マイナンバーカードで健康保険証の利用申請をすると、マイナンバーカードが健康保険証代わりになって、病院や薬局で利用できるようになりますが、これがいわゆる「マイナ保険証」と呼ばれているものです。

●マイナポータル「マイナンバーカードの健康保険証利用」は→こちら

マイナンバーカード取得後に、マイナポータルで利用申請すると、マイナンバーカードが健康保険証代わりなる。これがマイナ保険証だ(画像はマイナポータル公式サイトより転載)

もちろん、現状ではカード型の健康保険証もマイナ保険証も両方使えるので、あえてマイナ保険証を取得しようとは思わないかもしれません。

しかし、2024年秋以降はカード型健康保険証は原則利用できなくなってしまうので、早めにマイナ保険証が使えるようにしておいたほうがいいでしょう。マイナ保険証の具体的な利用方法については、こちらの記事を参考にしてください。

従来のカード型健康保険証は原則2024年秋に廃止され、その後はマイナンバーカードを利用したマイナ保険証に一本化される予定(筆者撮影)

それでは、まずマイナ保険証のメリットから確認していきましょう。今回は以下の6つの項目について個別に解説していきます。

■マイナ保険証のメリット

【1】病院や薬局での窓口負担額が安くなる

【2】医療機関の受付が顔認証で自動化される

【3】転職、結婚、引っ越し時の手続きが楽に!

【4】特定診察情報や薬情報を閲覧できる

【5】医療費控除の確定申告が簡単になる

【6】限度額以上の支払いが免除される

【1】病院や薬局での窓口負担額が安くなる

2022年10月から、マイナ保険証に対応した病院の窓口負担額が、マイナ保険証を利用すると、従来のカード型健康保険証より安くなります。

実は、9月まではマイナ保険証のほうが高かったのですが、10月以降は逆転していますのでご注意ください。

たとえば、初診の場合では、カード型健康保険証は12円かかりますが、マイナ保険証なら6円と半額になります(3割負担の場合)。

ただし、現状ではマイナ保険証システムを導入していない病院や薬局では、この負担自体がありません。

■マイナ保険証対応病院での窓口の負担額を比較

| 時期 | 22年9月まで | 22年10月以降 | ||

| 初診 | 再診 | 初診 | 再診 | |

| カード型健康保険証 | 9円 | 無料 | 12円 | 無料 |

| マイナ保険証 | 21円 | 12円 | 6円 | 無料 |

※いずれも3割負担の場合

マイナ保険証に対応した病院での負担金額比較。10月以降は、マイナ保険証を提示したほうが安くなる(表は筆者が独自に作成)

【2】医療機関の受付が顔認証で自動化される

現状、病院では健康保険証を提出して、紙の書類に個人情報を記入していますが、マイナ保険証を利用すると、窓口に設置されたリーダー端末にマイナンバーカードをかざすだけで受け付けが完了します。

これなら、窓口の手続きがスムーズになりますし、カードの受け渡しがないので、新型コロナウイルスやインフルエンザなどの感染防止にもつながります。

また、リーダー端末の顔認証機能で本人確認も自動的に行われるので、健康保険証の不正利用も防止できるのです。

マイナ保険証に対応する医療機関では、このような「顔認証付きカードリーダー」が設置されている(写真はパナソニックのプレスリリースより転載)

【3】転職、結婚、引っ越し時の手続きが楽に!

現在の健康保険証は自治体ごとで管理しているため、就職、転職、結婚、引っ越しなどをするたびに、健康保険証の変更手続きを行うことになります。

この切り替え期間中、手元に健康保険証がない状態で病院に行くと、いったん医療費を全額支払う必要がありました。

もちろん、マイナ保険証でも切り替え手続きは必要になりますが、その期間中でも健康保険が適用されるのはありがたいですよね。

【4】特定診察情報や薬情報を閲覧できる

マイナ保険証では、マイナポータルで自分の特定健診情報や薬情報を閲覧できるようになります。また、本人が同意すれば、病院や薬局でも特定健診情報や薬剤情報を閲覧することが可能です。

たとえば、引っ越しや旅行先などでいつもと違う病院に行っても、医師が過去の特定健診情報を確認できますし、薬局で過去に処方された薬の情報を薬剤師が確認することができます。

【5】医療費控除の確定申告が簡単になる

会社員でも年間の医療費が10万円を超える分については、確定申告することで医療費が控除されるのはご存じでしょう(所得によっては10万円以下でも申請可能)。

しかし、確定申告で医療費控除を受けるためには、過去1年間の領収書を保管しておき、医療費を自分で計算する必要がありました。

これに対し、マイナ保険証なら病院や薬局で支払った医療費がすべて閲覧できるので、領収書の管理も不要で、かなり楽に確定申告ができるようになります。

これまで、医療費控除の手続きが面倒くさくて申告してこなかった人でも、これなら簡単に医療費控除が受けられますね。

【6】限度額以上の支払いが免除される

もし、大きなケガや病気で高額な医療費を払った場合、高額療養費制度によって上限額を超えた部分が払い戻されることになっています。

ただし、「限度額適用認定証」を申請して病院に提出していないと、病院や薬局では実費を全額払うことになるのは大きな負担でした。

これに対し、マイナ保険証の場合は限度額適用認定証を病院に提出する手間がなくなりますし、オンライン資格確認が導入されている病院なら、申請も不要になるのです。

マイナ保険証にはさまざまなメリットがあることを紹介しましたが、それでもマイナンバーカードで健康保険証の利用申請をしていないという人も多いでしょう。

そこで、ここではマイナ保険証で考えられる4つのデメリットを紹介したいと思います。

■マイナ保険証のデメリット

【1】現状では利用できる医療機関が少ない

【2】高齢者にはマイナ保険証の利用申請が難しい

【3】個人情報漏洩が心配される

【4】マイナンバーカードの有効期限は10年

※20歳未満は5年

【1】現状では利用できる医療機関が少ない

利用すればかなり便利なマイナ保険証ですが、マイナ保険証の“オンライン資格確認”対応医療機関は、非常に少ないのが現状です。

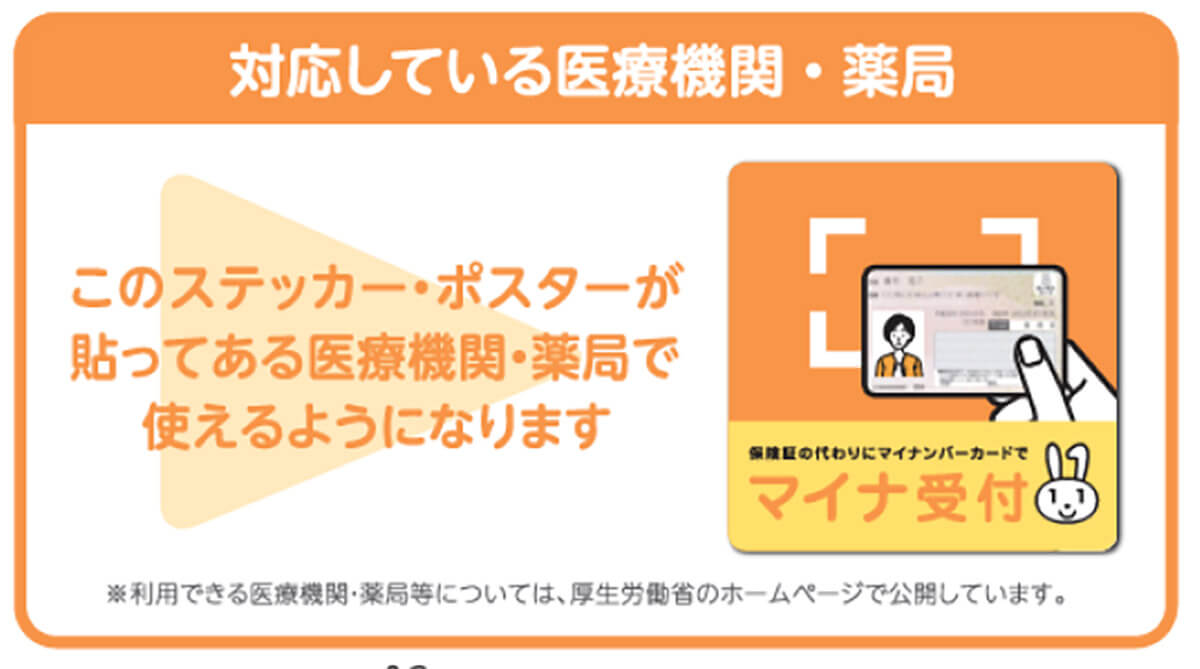

厚生労働省の「オンライン資格確認の都道府県別導入状況について」によると、2022年11月6日時点でマイナ保険証による健康保険の資格確認ができる医療機関の割合は、病院が48.9%、医科診療所が22.9%、歯科診療所が24.3%、薬局が57.3%で、全体の平均はわずか33.4%に過ぎません。

もちろん、今はカード型健康保険証も併用できるので何の問題ありませんが、あと2年でオンライン資格確認医療機関の割合が、どの程度上がっているのか、少し心配になります。

●厚生労働省「オンライン資格確認の都道府県別導入状況について」は→こちら

●厚生労働省「マイナンバーカードの健康保険証利用について」は→こちら(PDF)

マイナ保険証の「オンライン資格確認」ができる病院や薬局は、受付にこのようなシールが貼られている(画像は厚生労働省公式サイトより転載)

【2】高齢者にはマイナ保険証の利用申請が難しい

現状、スマホを使いこなしている人であれば、マイナンバーカードの申請も、健康保険証の利用申請もさほど難しいものではありません。

しかし、いまだにガラケーを使っているようなアナログ世代にとっては、かなり難しいでしょう。子どもや孫に手伝ってもらったり、最寄りの役所に相談すれば何とかなるでしょうが、いきなりマイナ保険証に一本化するのは、かなり無理があるような気もします。

もちろん、政府もこのような事態に備えて、2024年秋以降にマイナンバーカードを持っていない人でも、保険診療を受けられる制度を用意するとしていますが、具体的にどうなるのかは決まっていません。

そもそも、そのような例外を作ってしまっては、マイナ保険証一本化の意味がないような気もします。

【3】個人情報漏洩が心配される

いまだにマイナンバーカードを取得していない人は、個人情報の漏洩を心配しているようです。

デジタル庁によれば、マイナンバーカードのICチップには、税・年金の情報や病歴などプライバシー性の高い情報は記録されていないとのことです。

ICチップは、すでにクレジットカードや銀行のキャッシュカードなどでも長年利用されており、セキュリティ的には非常に強固なものなので、さほど不安はないでしょう。

ただし、マイナンバーカードの券面には氏名、生年月日、住所、個人番号などが記載されているので、カードを紛失するとこれらの個人情報は漏洩します。カードの管理には細心の注意を払う必要があります。

とはいえ、運転免許証やカード型健康保険証、クレジットカードなどでも、紛失したあとに起こりうるトラブルは同じことですので、マイナンバーカードだけを特別視する必要もないでしょう。

●デジタル庁「よくある質問:個人情報の保護について」は→こちら

【4】マイナンバーカードの有効期限は10年

意外と知られていませんが、マイナンバーカードには10年の有効期限があります(20歳未満の場合は5年)。

有効期限の2~3カ月前に有効期限通知書が送付されたら、面倒でも原則本人が役所に出向いて更新手続きをする必要があります(手数料は無料)。

また、カードに格納されている電子証明書の有効期限は5年なので、こちらも同様に役所で更新しないといけません。もし電子証明書の有効期限が切れると、マイナポータルにログインできなくなります。

マイナンバーカードの電子証明についてはこちらで詳しく解説しています。

とはいえ、運転免許証は3~5年、健康保険証も2年で更新されますので、有効期限が10年というのは決して短くはないでしょう。

まとめ

いかがでしょうか? マイナ保険証のメリットは多く、デメリットは意外と少ないことがお分かりいただけと思います。

現状のカード型健康保険証が廃止される2024年秋までは、まだ時間的な余裕はありますので、その頃には、おそらくどの医療機関も当たり前にマイナ保険証が利用できるようになっていることでしょう。

なお、マイナンバーカードを取得している人は、健康保険証の利用申請をすれば、すぐにマイナ保険証が利用できます。マイナ保険証の申請方法についてはこちらの記事を確認してください。

逆に、マイナ保険証の利用に不安がある人は、とりあえずマイナンバーカードを取得しておいて、2024年秋までマイナポータルで健康保険証の利用申込みをしなければいいでしょう。もちろん、その場合はマイナポイントの7,500円はもらえませんが……。