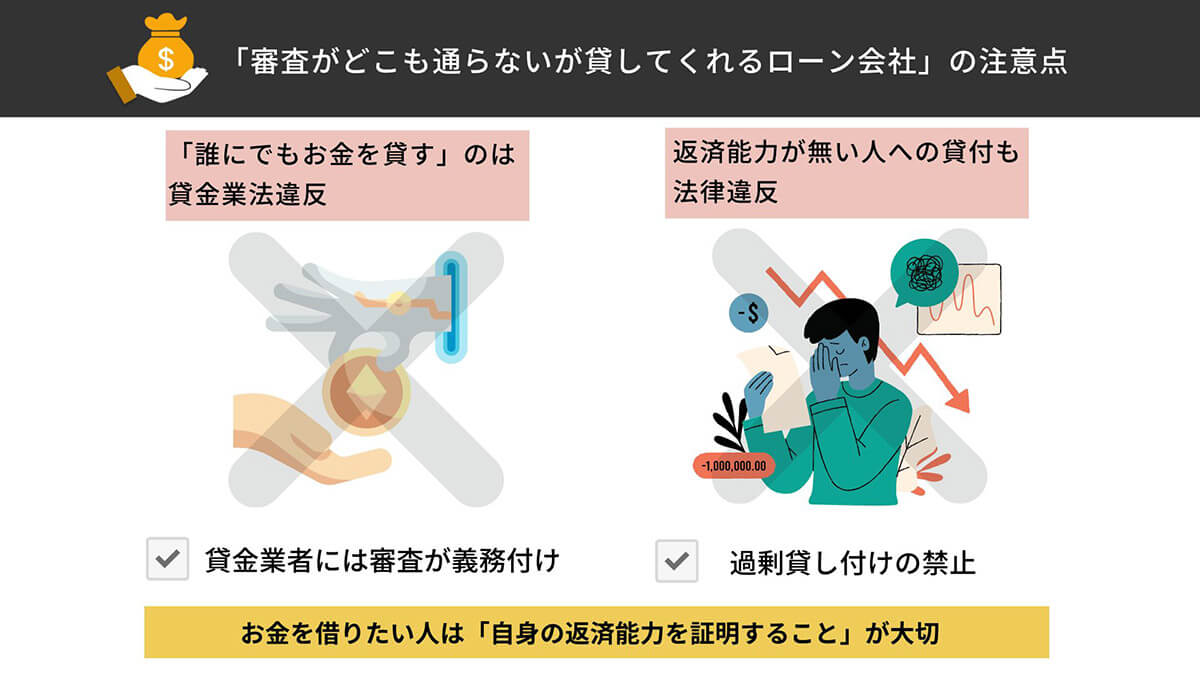

「審査がどこも通らないが貸してくれるローン会社」は結論からいって、残念ながら存在しません。理由は「審査がどこも通らない人への貸付」を謳うことは、貸金業法に違反するおそれが強いためです。

貸金業者にはお金を貸す際の「審査」が義務付けられています。よって実質的に審査をせず「誰にでもお金を貸す」のは貸金業法違反のおそれがあります。同様に「返済能力がない人」に過剰貸し付けを行うことも禁止されています。逆に言えば、お金を借りたい人は「ある程度審査が緩い」と想定される貸金業者に対して、自分の返済能力を証明することが大切です

なお以前、ローン会社の審査に落ちた場合でも「収入」や「属性」に変化があれば、別の消費者金融で借り入れできる可能性があります。「ローンの審査が通らない」とお悩みの場合は、自分の返済能力の裏付けとなる「収入」や「属性」を少し時間をかけて変えてみるのが1つの手です。

今回はお金を借りられない実質的なブラック状態を、どうやったら解消できるのか解説します。結論から言えば「1つの銀行」や「1つの消費者金融」に断られたとしても、まずは複数の金融機関に問い合わせることが大切です。なおかつ公的貸付を受けることもぜひ検討してください。

「ブラック状態」だとお金を貸してくれるローン会社は非常に少ない

個人信用情報機関に保管されている信用情報に、金融機関の審査に不利に働く情報が残されていることを「ブラック状態」と呼びます。信用情報がブラックの場合、お金を貸してくれる企業や団体は著しく減ります。

消費者金融からも銀行、信用金庫からもお金を借りられない場合は現実的には「公的貸付」か債務整理も検討すべきでしょう。

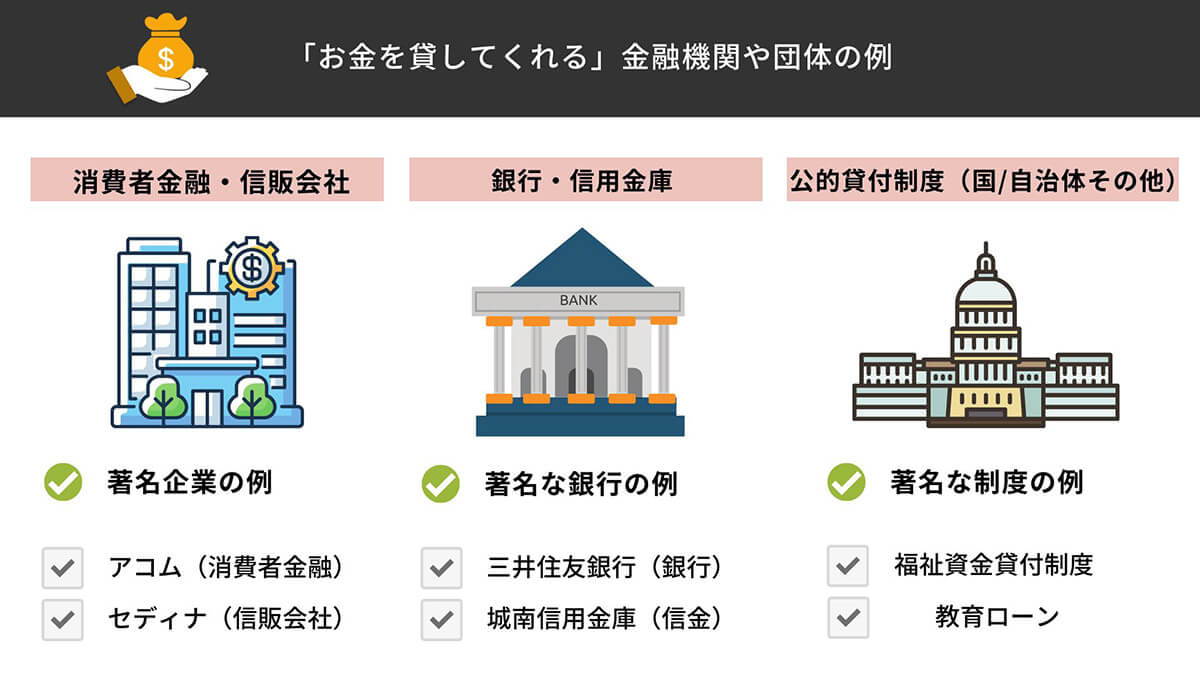

お金を貸してくれる企業や団体は主に3通り

まず「お金を貸してくれる」企業や団体は、主に3通りです。

・消費者金融、信販会社

・銀行、信用金庫

・公的貸付制度(国、自治体などが主宰)

消費者金融や信販会社は、個人向け融資を主な業務とする企業。有名な企業には「アコム」や「セディナ」が挙げられます。銀行や信用金庫に比べると、金利が高い一方で、最短で即日融資が受けられます。

銀行や信用金庫は、預金業務と融資業務をそれぞれ手掛けています。有名な銀行には「三井住友銀行」などが挙げられます。消費者金融よりも審査は厳しく、即日融資などは受けられません。その反面、金利は低いのがメリット。創業時に融資を受ける先としても適しています。

公的貸付制度は、国や自治体が主催する「生活支援」としての色あいが強いものです。消費者金融や銀行から貸付を受けることが難しい場合は、各地の社会福祉協議会などに問い合わせたうえ、まず公的融資を受けられないか検討すると良いでしょう。

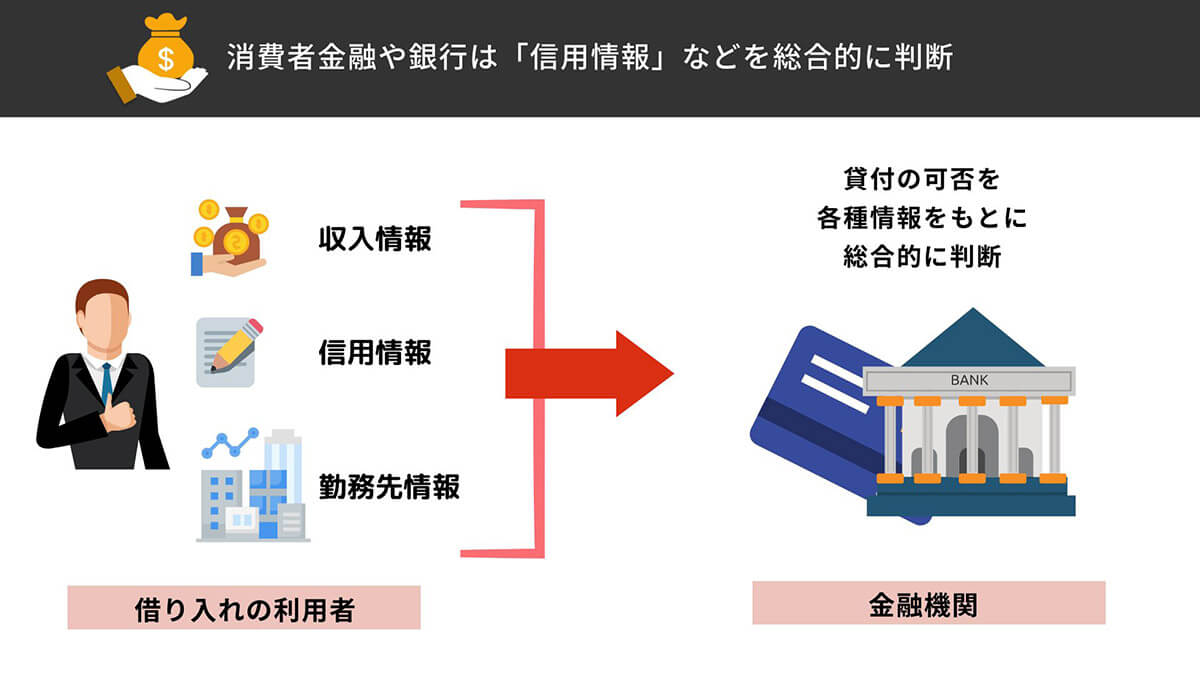

消費者金融や銀行は「信用情報」を厳しくチェックする | まずは「相談」をしよう

消費者金融や銀行から借り入れる場合、審査時には「収入情報」「信用情報」「勤務先情報」などが細かくチェックされます。

たとえば過去に消費者金融などから借り入れを行い、返済を延滞していた場合などには「信用情報」に延滞記録が残ります。するといわゆる「ブラック」となり、各種金融機関からお金を借りるのが難しい状態となります

ただし「すべての銀行や消費者金融が、同じ審査基準を持っている」わけではない点にご注意ください。大手銀行なのか、地方銀行なのか、信用金庫なのか、ネットバンクなのかといった銀行の種類によっても細かく審査基準は違います。1つの銀行の審査に落ちたからといって諦めず、複数の銀行に問い合わせをしてください。

注意点は「借り入れの申し込み」そのものは慎重に行うことです。繰り返し借り入れの申し込みに落ち続けると、そのこともまた信用情報の「キズ」になってしまいます。まずは銀行に出向き、担当者に相談をし、借入できそうか相談をしてみましょう。

「ブラック」にも種類がある | 申し込みブラックか延滞によるブラックか

複数の銀行や信用金庫、消費者金融に相談しても借り入れができない場合、「ブラック状態」と考えて良いです。この場合、個人信用情報機関に自身の信用情報が保管されている期間内は、金融機関からお金を借りることは難しいです。

とはいえ、個人信用情報機関は永久に信用情報を保管するわけではありません。最短の場合、6カ月でブラック状態を脱することも可能です。逆に5年~10年保管されるケースもあるので、自分がどの「ブラック状態」かを見極めましょう。

申し込みブラック | 6カ月で解消

銀行や消費者金融に借り入れの申し込みを行うと、必ず個人信用情報機関に信用情報の照会が行われます。

つまり「短期間に複数回の借り入れの申し込み」を行うと、その記録が残り「短期間で繰り返しローンの申し込みをするということは、切羽詰まっているのだろう」と金融機関の審査に不利に働きます。

こうした状態を「申し込みブラック」と言います。借り入れと借り入れの間は、最短でも「6カ月空ける」ことがおすすめです。

延滞によるブラック | 1年~5年で解消

過去にローンの返済が滞った場合は「延滞によるブラック」に該当します。この場合は個人信用情報機関に、1年~5年程度、信用情報が保管されます。延滞を行ってから、5年間は借り入れの申し込みによる信用情報の照会が発生しないように注意しましょう。

債務整理によるブラック | およそ10年で解消

自己破産や個人再生など「債務整理」を行った場合、10年間、個人信用情報機関に信用情報が保管されます。ただし「債務整理の手続きが終わってから10年間」というカウントを行うため、個人再生や特別調停など裁判所を介する手続きを行う場合はより時間がかかります。

金銭的に困窮し「債務整理を始めたタイミング」からカウントすると、13年ほどかかる場合もあります。

6カ月程度の「申し込みブラック」であれば乗り切ることができても、5年~10年といった長期に渡ってブラック状態に陥ると、当座の生活資金の確保さえ難しいというケースもあるでしょう。どこからもお金を借りることができず、生活が苦しいという方は以下もご検討ください。

不用品を売る | PCやカメラなどは高額で売れる可能性がある

当座の生活資金の確保を、もっとも手早く行うには「不用品を売る」のがおすすめです。MacBookやiPhone、iPadといったApple製品や国内メーカーの一眼レフなどをお持ちの場合、質屋に質入れをしたり、フリマアプリで売却することである程度まとまった額を得ることができます。同様にブランド品のカバンや財布、時計などを質入れすることもおすすめです。

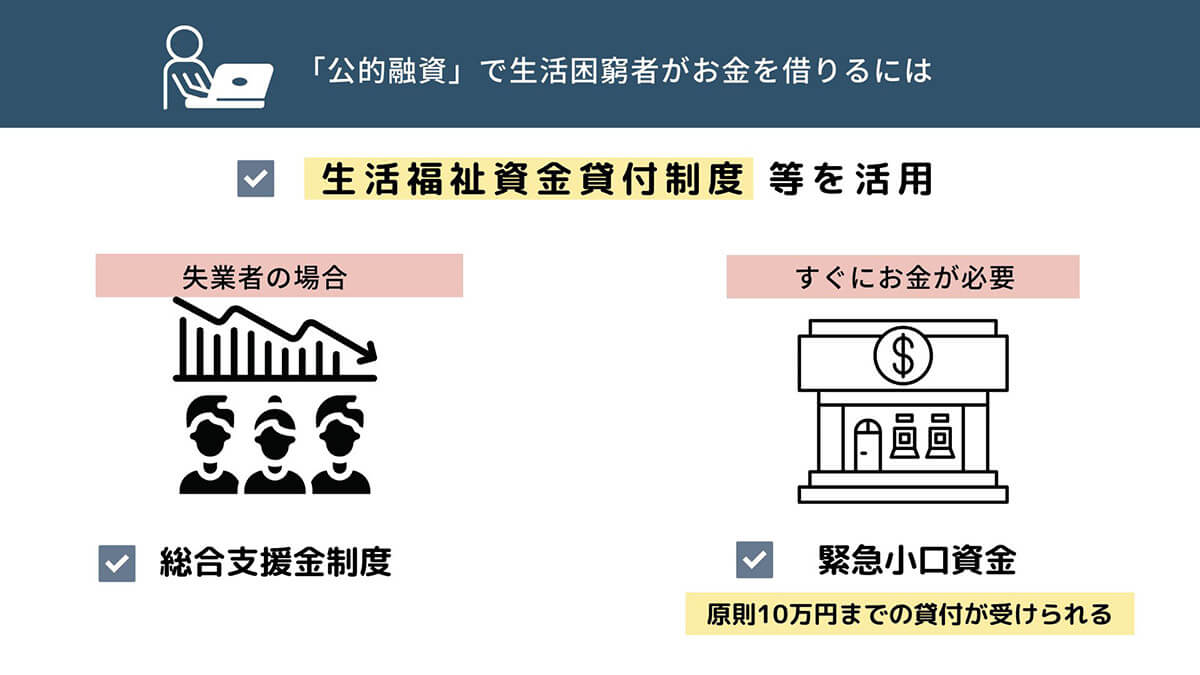

公的融資を受ける

緊急かつ一時的にお金が必要といった場合には、公的機関の融資を受けることも検討しましょう。とくにすぐにお金が必要な場合は「緊急小口資金」の借り入れを申し込み、原則10万円までの貸付を受けると良いでしょう。

支援制度の詳細は、こちらの記事で詳しく解説しています。

また実際に公的融資を受ける際は、最寄りの自立相談支援機関や社会福祉協議会への相談が必要となります。相談先は以下の通りです。

| 資金の種類 | 相談先 |

| ・福祉費 ・教育支援資金 ・不動産担保型生活資金 |

市区町村の社会福祉協議会 |

| ・総合支援資金 ・緊急小口資金 |

市区町村の社会福祉協議会、および自立相談支援事業 |

公的融資の支援開始には、申し込みからしばらく時間がかかります。少しでも支援を受けたいと感じたら、なるべく早く問い合わせをしてください。

債務整理を行う

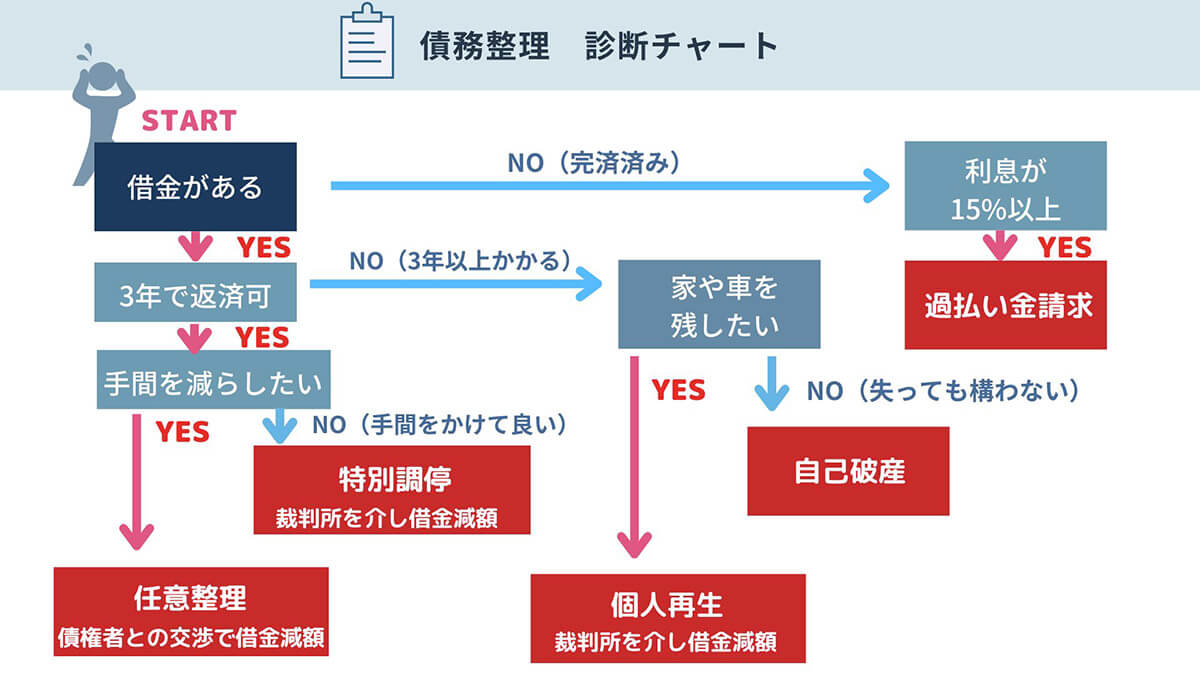

借金によってブラック状態となり、手元にもお金がないというシチュエーションの場合は「債務整理」も検討しましょう。弁護士や司法書士の支援のもと、借金を減額したり、自己破産や個人再生といった手段を取ることができます。以下のチャートに沿って、自身の場合、どのような債務整理の手段が考えられるのか診断してみてください。

たとえば借金を3年以内に完済できる見込みがあり、なおかつ短い時間で問題を解決したい場合は「任意整理」を行うのがベストです。弁護士や司法書士の仲介を受けたうえで、債権者と交渉して借金の減額を行います。また自身が「借金が完済済み」の場合でも、利息の金額次第で過払い金請求をしてお金が戻ってくるケースもあります。なお上記のチャートでは「100万円以上」の借金を想定しています。過払い金請求が可能な利息のパーセンテージは実際には借入額によって変わります

債務整理については、こちらの記事で詳しく解説しています。

消費者金融や銀行のローンが通らない方がしてはいけないこと

消費者金融や銀行のローンが通らないからといって、他社への申し込みを繰り返したり、ローン申し込み時に嘘をつくことは避けましょう。他社への申し込みを繰り返すと、信用情報にキズが付きます。またローン申し込みの際に嘘をつくと、借金の一括返済を求められたり、最悪の場合は詐欺罪に問われる可能性もあります。

またSNSなどで横行している「個人間融資」への申し込みも避けましょう。個人間融資は貸金業の正式な認可を取らずに行われていることが多く、法外な利息を請求される可能性が高いです。個人間融資には頼らず、どうしても生活に困窮した場合は地域の社会福祉協議会にまず連絡してください。

まとめ | 属性を上げる(副業や転職によって年収を上げる)ことも大切です

審査がどこも通らないという状況に陥ったとき、当座の生活にも支障が出る可能性ある場合は、不用品の売却や公的融資を受けることなども考えましょう。

しかし、信用情報がブラックになっていて車や住宅のローンの審査が通らないといった場合、副業や転職などをして年収を上げることも大切。頭金があればその分ローンの審査が通りやすくなったり、年収を増やす努力をしている間に一度ブラックになった信用情報がリセットされることも。自身の返済能力を伸ばす方向を考えてみましょう。

監修日:2023年1月20日