令和の幕開けに金融庁が公表した「高齢社会における資産形成・管理」という報告書で明らかになった『老後2000万円問題』。老後をある程度ゆとりある暮らしにするためには、現在のままでは2000万円不足するというものだ。インパクトのある危険信号がでているからこそ、現役世代のなかには「とにかく稼いで、無駄なく貯金」と躍起になっている人もいるはずだ。ただ、いまこそ“働いて稼ぐ”以外の道を探ってみてはどうだろう。

年収よりも重要とされる「投資格差」

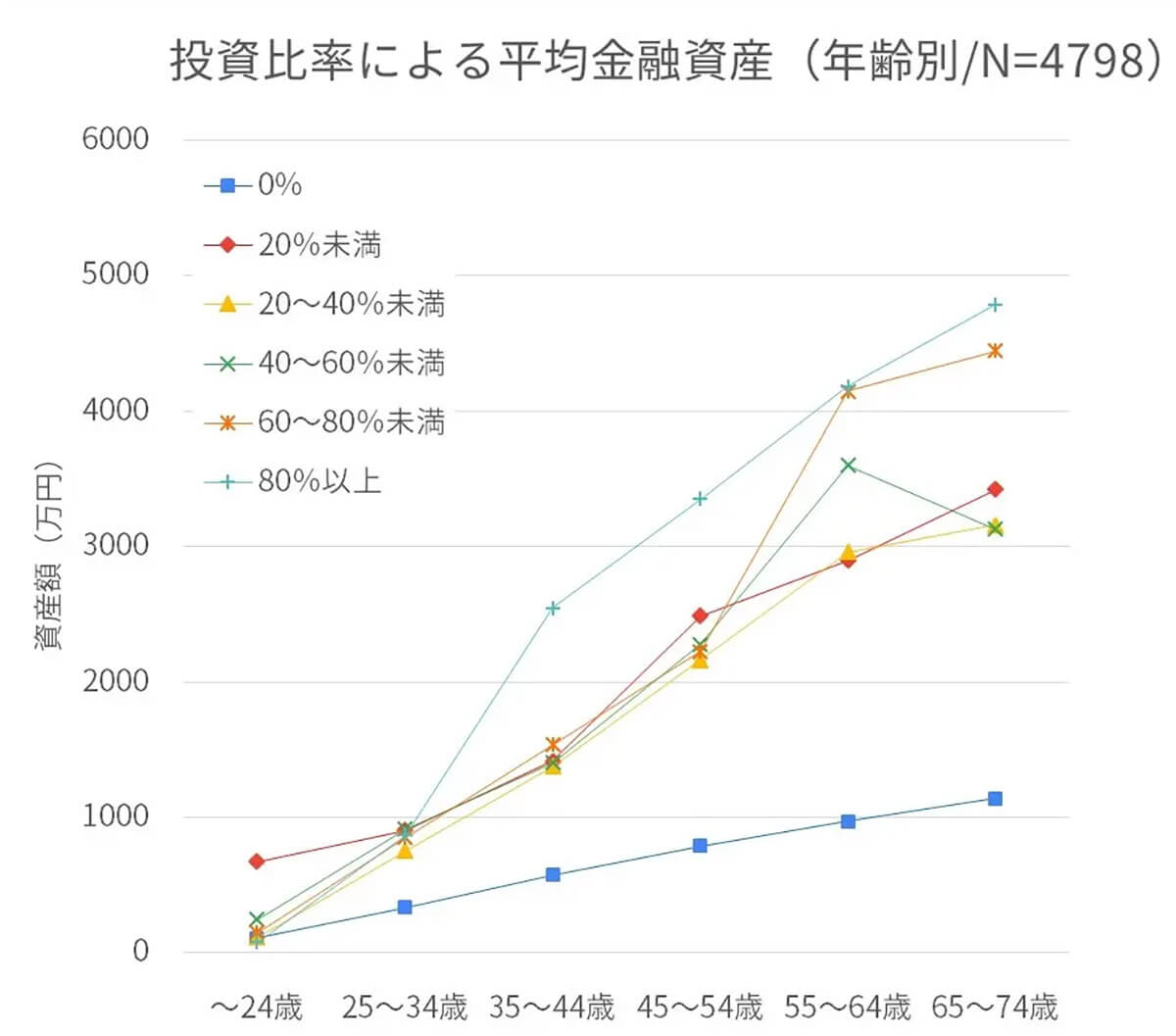

投資の有無により資産には驚きの差が生まれている(「株式会社オールアバウト」調べ)

12月13日、オールアバウトは総合情報サイト「All About」の多種多様な金融条件を兼ね備えた読者を対象にした、家計に関するアンケートを実施した。その結果、年収が同じでも投資の有無や融資比率によって、資産額に大きな差が生まれることがわかった。

35~44歳を例にすると、投資をまったくしない人の資産額は500万円以上を超える程度に対し、投資比率80%以上の人は3000万円に迫る資産額になっている。この差は、年齢が上がるにつれて顕著になり、55歳以上になると、80%に至らなくても投資比率の高さが資産形成にしっかりと寄与していることがわかる。こうした投資の有無による資産額の格差を『投資格差』と呼んでいる。

さらに、投資を行わない人よりも、投資をしている人の方が年収・資産額が上向きに推移している。世帯年収が上がるほど、投資の有無により資産形成の差が開くことを考えると、先の『老後2000万円問題』が忍び寄る現役世代にとって、投資による資産形成はいまからできる備えともいえる。

投資には勉強が必要? 資産額を増やすの第一歩とは

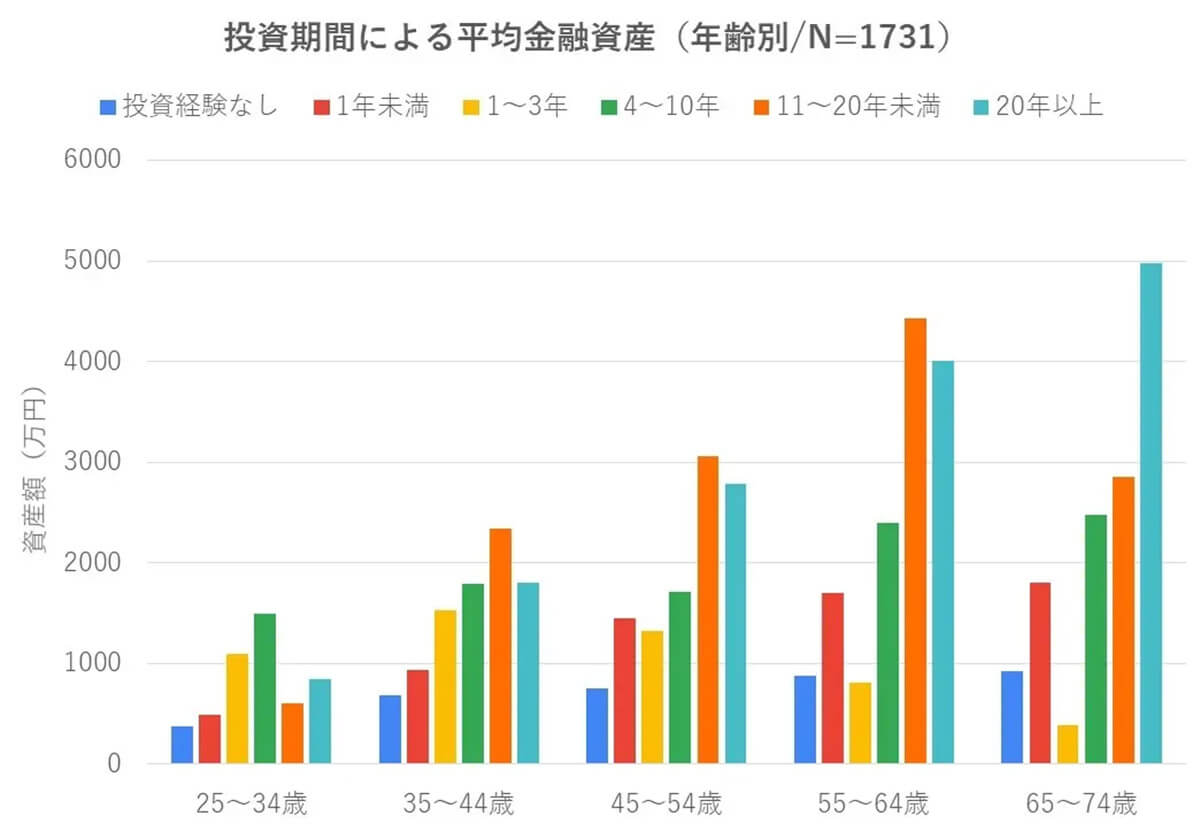

投資経験の差が資産額の差をつくりだすようだ(「株式会社オールアバウト」調べ)

資産額に、インパクトのある差をもたらす投資の力はわかった。ただ、投資という金融の世界のハードルの高さや、不確実なイメージから二の足をふんでいる人もいることだろう。同調査のデータでも、投資期間が長いほど資産額に差が生まれる傾向にあるという。こうした経験の差は、年齢が上がるほど明確になることから、ビギナーでは結果がでないとも思えてしまう。

しかし、行動を起こさなければ、投資を行う同世代との『投資格差』は開くばかりだ。投資をしている人は貯蓄・投資・保険などの有用情報や、お金のいろはを知ろうとする傾向にあるとされ、投資以外の行いを含めて総合的に資産形成を勤しんでいるのだろう。そうした好循環を生み出す意味でも、資産に悩む人は投資を検討するところからはじめてみる必要がある。

各金融機関では、投資をサポートする取り組みを実施している。三井住友銀行ではセミナー「学べる金融講座」を開催し、みずほ銀行では20代に向けて資産形成を指南している。世界情勢も不安定、日本の景気も低空飛行ともあれば、年齢にかかわらず将来の命綱となる資産を考えてみて損はないはずだ。まずは、普段から使っている、信頼できる金融機関に相談してみるのもいいだろう。それが『投資格差』を縮めていく第一歩になるのかもしれない。

出典元:「年収格差」よりも大きかった「投資格差」に関するレポート【オールアバウト】

引用元:三井住友銀行のセミナー「学べる金融講座」【三井住友銀行】

引用元:みずほ銀行おかねアカデミー【みずほ銀行】

参照元:老後2000万円問題はコロナで変わった?本当はいくら必要?専門家がわかりやすく解説【マネイロメディア】