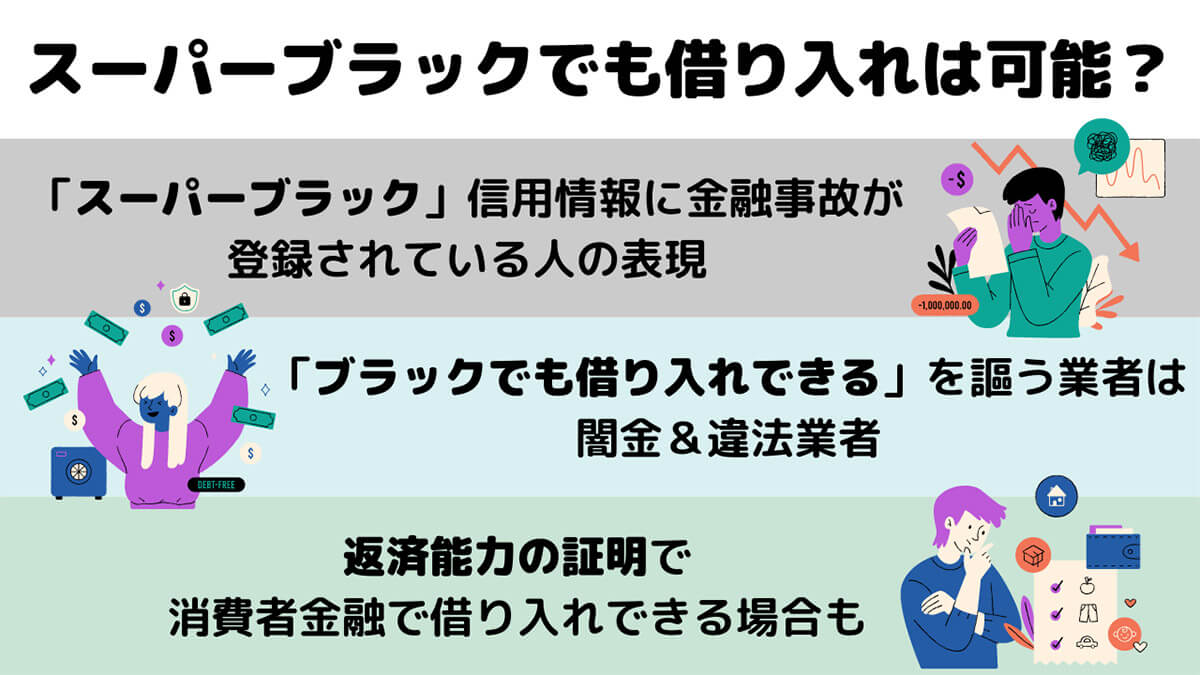

いま現在「借金返済を遅延中」など、信用情報に金融事故が記録されている人は「スーパーブラック」と呼ばれます。

「スーパーブラック」は、現在進行形で総量規制越えの借り入れがある場合や、返済遅延をしている状態のこと。この場合、新規の借り入れは難しくなります。一方、こうした問題を解決できれば、「スーパーブラック」でも新規借り入れができる可能性もあります

一方、現在進行形ではなく「過去に返済遅延をしたこと」「債務整理をしたこと」自体は実はさほど大きな問題ではありません。返済能力さえ証明できれば、特に中小の消費者金融なら充分に借り入れできる可能性があるといえるでしょう。

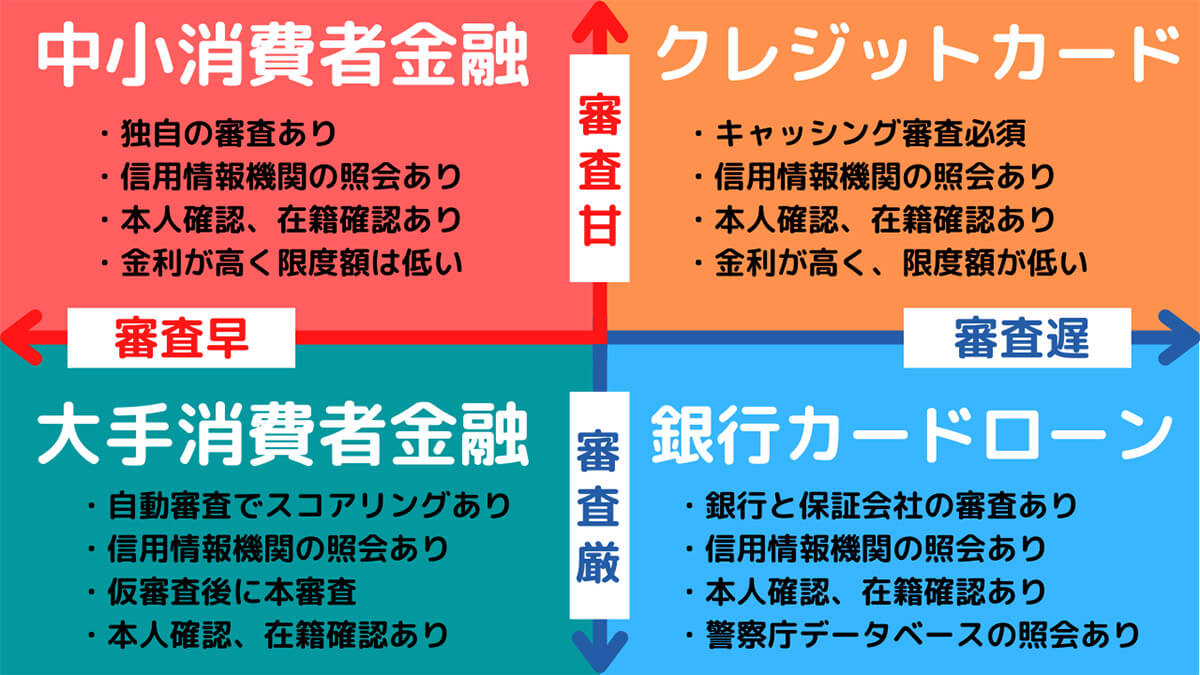

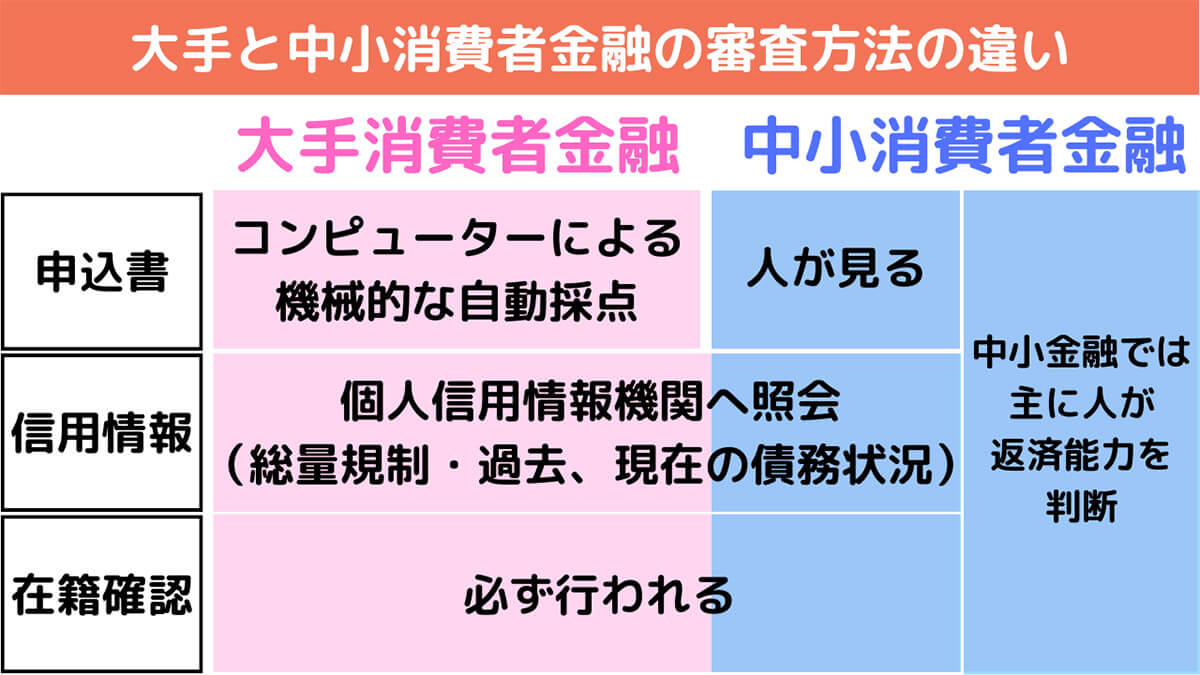

スーパーブラックの過去を持つ人がもっとも借りやすいといえるのは、中小消費者金融。審査が早いかつ甘く、借り入れに適しているといえます。大手消費者金融は仮審査後に本審査があるなど審査が厳しい傾向にあり、クレジットカードは審査に時間が掛かります。また、銀行カードローンは何重にも審査があり、「スーパーブラック」の方には向いていません

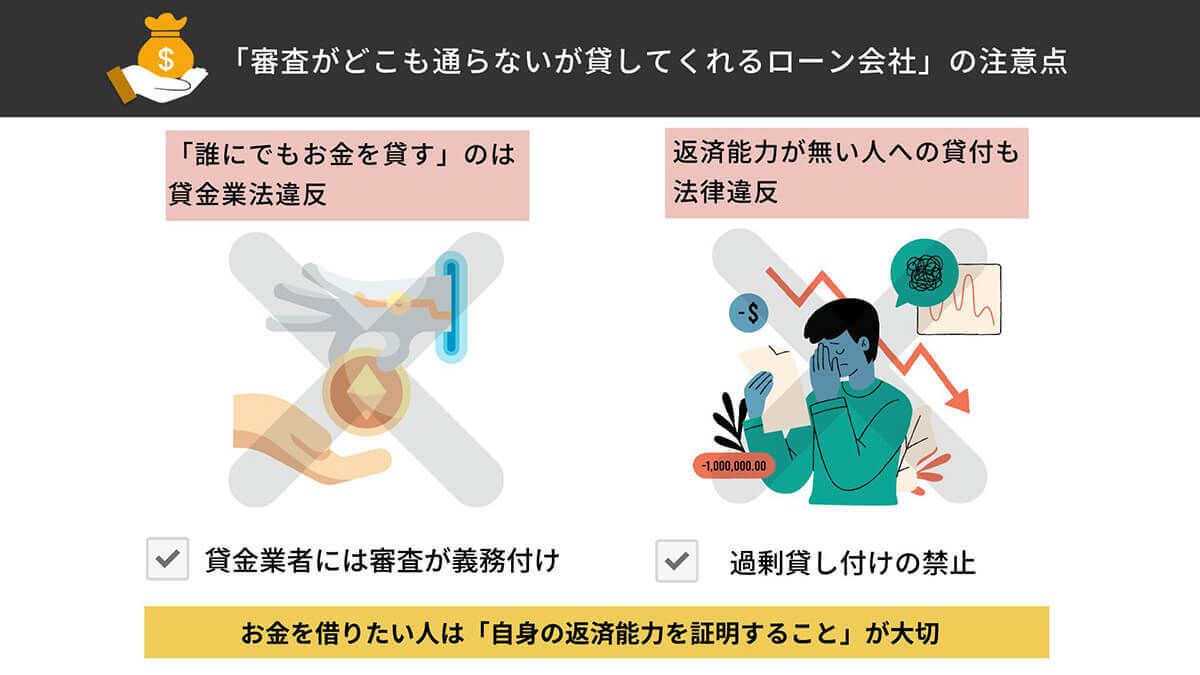

一方、中には「ブラックでも借りられる」を謳う金融業者も存在します。しかし、安易な借り入れを助長するのは貸金業法違反に該当します。

貸金業法で安易な借入を助長するような行為や表現は禁止されています。そのため消費者金融の広告に「ブラックの方でも審査が緩く、借りられる」という意味合いの文言が書かれていた場合は、貸金業法違反に該当すると見られます

闇金や違法業者に引っ掛からないためにも、スーパーブラックの過去を持つ場合でも借りられる消費者金融を見つけるには第三者に相談することも大切です。今回はおすすめの消費者金融業者にくわえ、なかなかお金の借り入れができないブラックの人がすべきことを解説します。

スーパーブラックでも借りられる消費者金融は実在する?

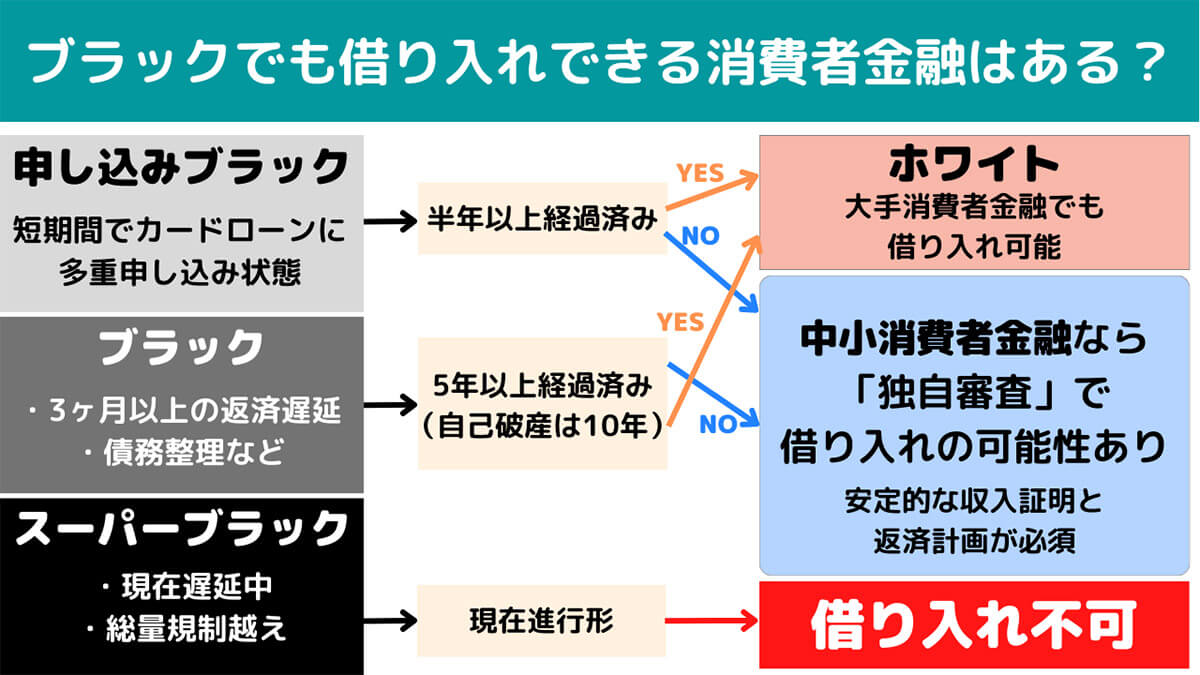

結論から述べると、現在進行形でスーパーブラックの場合、借りられる金融業者は存在しません。一方で「過去にスーパーブラックだった」方であれば、条件次第で十分に借り入れ可能です。

「ブラック」の過去がある場合でも、一定期間時間が過ぎていれば大手消費者金融でも充分借り入れできる可能性があります。ブラックの場合は5年ほどの年月が必要。一方、現在進行形の「スーパーブラック」状態は借り入れは不可となります

このチャートで「借りられる」になった場合、まずは中小の消費者金融に相談するのがおすすめです。

大手消費者金融の機械的な判定と異なり、中小消費者金融は人が申込者の情報を見て、返済能力を総合的に判断します。担当者に自分の返済能力をアピールできれば、スーパーブラックだった過去があったとしても、借り入れができる可能性は高いでしょう

一方、先述した通り、「現在も滞納中」の状態ではすぐに消費者金融から借入することはほぼ不可能。

いま現在「スーパーブラック」の状態でお金を借り入れる方法を後述していきます。

現在「スーパーブラック」でもお金を借り入れる方法

現在、「スーパーブラック」の状態でお金を借り入れる方法は主に以下の2通りです。

・質屋を利用する

・公的融資を受ける

質屋を利用する | 担保があれば審査なしで即日借り入れが可能

質屋は換金性の高いアイテムを担保に即日でお金の借入が可能な場所。期限までに返済できなければ担保に入れたものの所有権が質屋に移るシステムになっているため、信用情報を求められることはありません。ブランドモノやパソコンなど、高価なものを持っている場合におすすめです。

公的融資を受ける | 緊急小口資金で最大10万円まで借り入れ可能

自立相談支援機関や社会福祉協議会への相談を経て、公的機関が融資してくれる制度があります。それが「公的融資」。特に「緊急小口資金」は緊急かつ、生活の維持が一時的に困難になったときに利用できる10万円以内の貸付資金となっています。

| 資金の種類 | 相談先 |

| ・福祉費 ・教育支援資金 ・不動産担保型生活資金 |

市区町村の社会福祉協議会 |

| ・総合支援資金 ・緊急小口資金 |

市区町村の社会福祉協議会、および自立相談支援事業 |

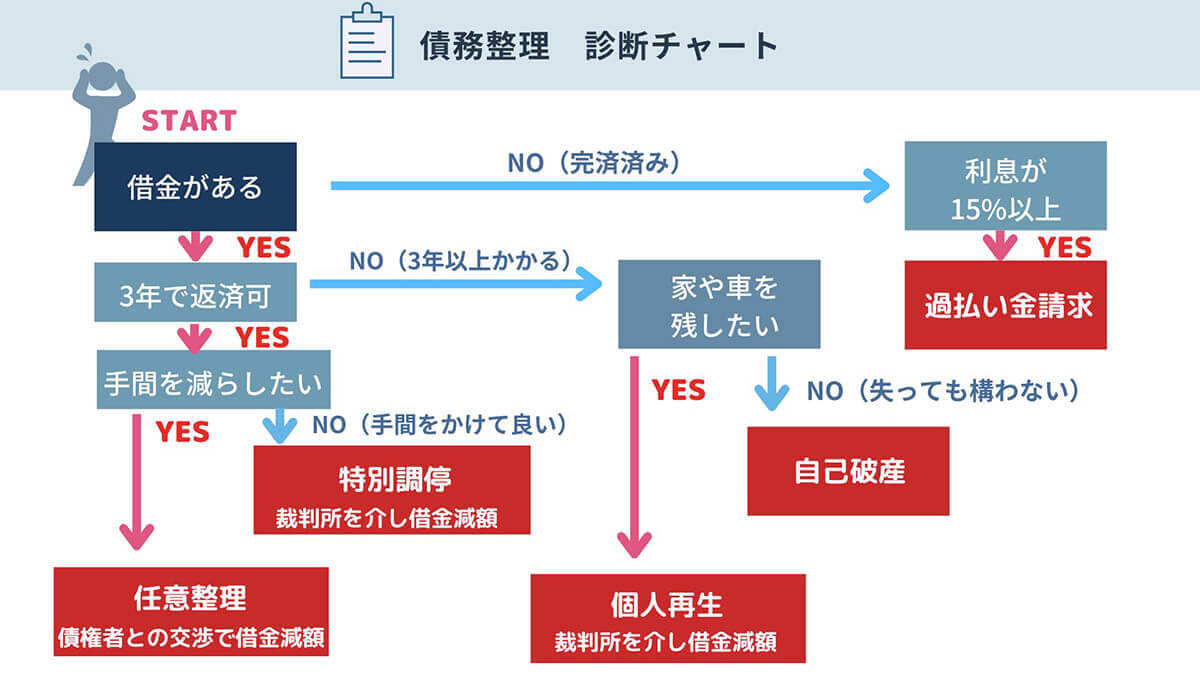

「スーパーブラック」の場合、根本的な「債務整理」も検討した方がいいでしょう。

債務整理とは、弁護士や司法書士と相談して借金を減額したり、自己破産や個人再生の手段を取ったりすることです

100万円以上の借金があり、3年以内に返済できない見込みがない場合は、個人再生や自己破産がおすすめ。一方、3年以内に返せる見込みがあるなら特別調停や任意整理といった方法を取ることもできます。

過去「スーパーブラック」でも借りられる3つの条件

「スーパーブラック」の過去があっても消費者金融から借り入れができる条件は以下の通りです。

・信用情報に金融事故が記録されていない

・現在借金を滞納していない

・前回のカードローン申請から6カ月以上経過

信用情報に金融事故が記録されていない | 5年以上経過しているのが目安

代位弁済や強制解約、任意整理や個人再生などの金融事故の履歴は5年程度残ります。逆にいえば5年以上経過していれば信用情報から金融事故の履歴が消えており、新たに消費者金融から借金をすることが可能。

なお、自己破産の記録は最長10年残るので注意が必要です。

現在借金を滞納していない

現在借金を滞納していなければ消費者金融から借り入れできる可能性は充分あります。ただし先述した通り、金融事故を起こしている場合は5年以上経過しているのが条件です。

前回のカードローン申請から6カ月以上経過

カードローンの場合、個人信用情報機関に申し込み情報が登録される期間は6カ月。一度スーパーブラックとなってしまっても、カードローンの場合は6カ月経過すればまた新たに申請することが可能です。

最短即日で借り入れられる中小消費者金融おすすめ2選

上の条件を満たしていれば、中小消費者金融で最短即日で借り入れ出来る可能性があります。おすすめの消費者金融をご紹介します。

セントラル | 審査時間は1~2時間

消費者金融「セントラル」は、「最短即日融資」を謳っており、とにかく審査スピードが早いことで知られています。

セントラルが加盟している個人信用情報機関はJICC(日本信用情報機構)のみ。JICCは2カ月未満の延滞は記録されないため、現在進行形で2カ月以上のブラックでなければ通る可能性が高いといえます。(出典:セントラル公式ホームページより)

なお、貸付条件は以下の通りです。

| 商品名 | カードローン |

| 契約限度額 | 1万円~30万円/30万円超~100万円未満/100万円~300万円 |

| 貸付利率 | 100万円未満:実質年率4.80%~18.00% 100万円以上:実質年率4.80%~15.00% |

| 返済方式 | 借入残高スライドリボルビング方式 |

| 返済回数及び返済期間 | 100万円未満:最長3年/1~30回 100万円以上:最長4年/1~47回 |

| 貸付対象者 | 20歳以上の定期的な収入と返済能力を有する方で、会社基準を満たす方 |

フクホー | ブアック経験者でも審査が通る可能性が大

フクホーは、ブラックの過去があっても審査が通りやすい消費者金融だといわれています。

審査に通りやすいとはいえ、現在進行形でスーパーブラックの状態では審査には通りません。しかし、たとえば債務整理法の過去があったとしても、まじめに返済していることが証明できれば審査を通してくれる可能性が高いと言われています。(出典:フクホー公式ホームページより)

なお、貸付条件は以下の通りです。

| 貸付の種類 | 証書貸付 |

| 貸付金額 | 5万円~10万円/10万円~100万円/100万円~200万円 |

| 貸付利率 | 10万円未満:実質年率 7.30%~20.00% 100万円未満:実質年率 7.30%~18.00% 100万円以上:実質年率 7.30%~15.00% |

| 返済方式 | 元金自由返済方式または元利均等返済方式 |

| 返済回数及び返済期間 | 最長5年以内/2回~60回以内 |

| 貸付対象者 | 20歳以上の定期的な収入と返済能力を有する方で、会社基準を満たす方 |

まとめ

スーパーブラックの過去があっても、一定の年数が経過している、またきちんと返済できる証明をすることができれば、中小の消費者金融ならば審査が通る可能性が高いです。

しかし、現在進行形でスーパーブラック、ブラックの場合は消費者金融の借り入れは困難。質屋や公的融資、債務整理などを検討しましょう。