リボ払いとは、クレジットカードの支払い方法の一つで、毎月一定額を支払うことで、利用した金額を分割して返済する方法です。リボ払いは、支払いが楽になるというメリットがありますが、実は高い金利や延滞リスクなど、様々なデメリットもあります。

この記事では、リボ払いの仕組みやリボ払い対応サービスの具体例、リボ払いのリスクについて、まとめて解説します。

リボ払いとは何か

リボ払いとは、クレジットカードの支払い方法の一つで、毎月一定額を支払うことで、利用した金額を分割して返済する方法です。

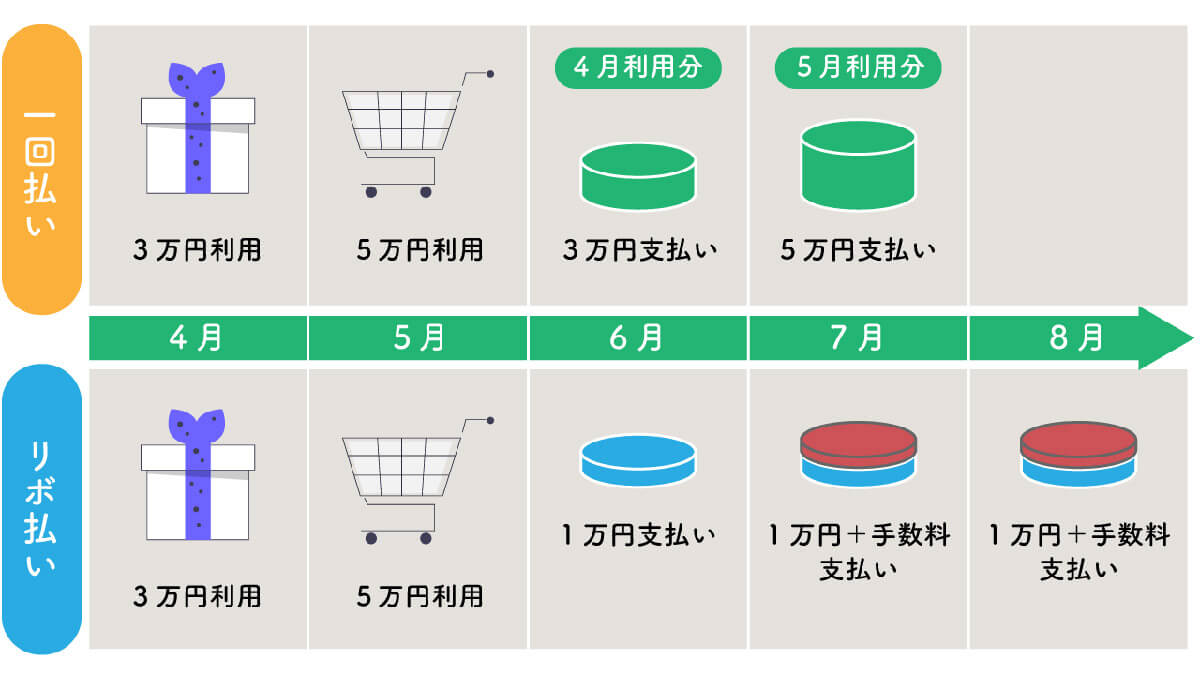

通常のクレジットカードの利用では、1月に3万円のものを購入し、2月に5万円のものを購入したらそれぞれ翌月に一括払いする必要があります。しかし、リボ払いにすれば、いくら購入しても支払いは一定額になります。その代わり返済は長期化しやすいです

リボ払いと分割払いの違い

リボ払いは「分割払い」と混同されやすい支払い方法ですが、両者は「支払い方法」や「支払金額の安定性」「手数料」など多くの面で別物です。両者には以下の違いがあります。

| 項目 | リボ払い | 分割払い |

| 支払い方法 | 毎月の支払金額をあらかじめ決めて支払う | 買い物ごとに支払い回数を指定し、複数回に分けて支払う |

| 金額の安定性 | 利用可能枠内であれば、毎月の支払いがほぼ一定額となる | 支払い回数や手数料の状況によって、月々の支払い額が変動 |

| 手数料 | 手数料がかかるため、最終的な支払総額が多くなる | 利用した金額自体に手数料がかかる。支払い回数や手数料によっては、リボ払いよりも支払総額が少なくなることがある |

| 現金のやりくり | 毎月の支払いが少なくて済むため、現金のやりくりがしやすい | 毎月の支払いが多くなるため、現金のやりくりがしにくい |

リボ払いの元金方式と元利方式

リボ払いには、元金方式と元利方式という二種類の計算方法があります。

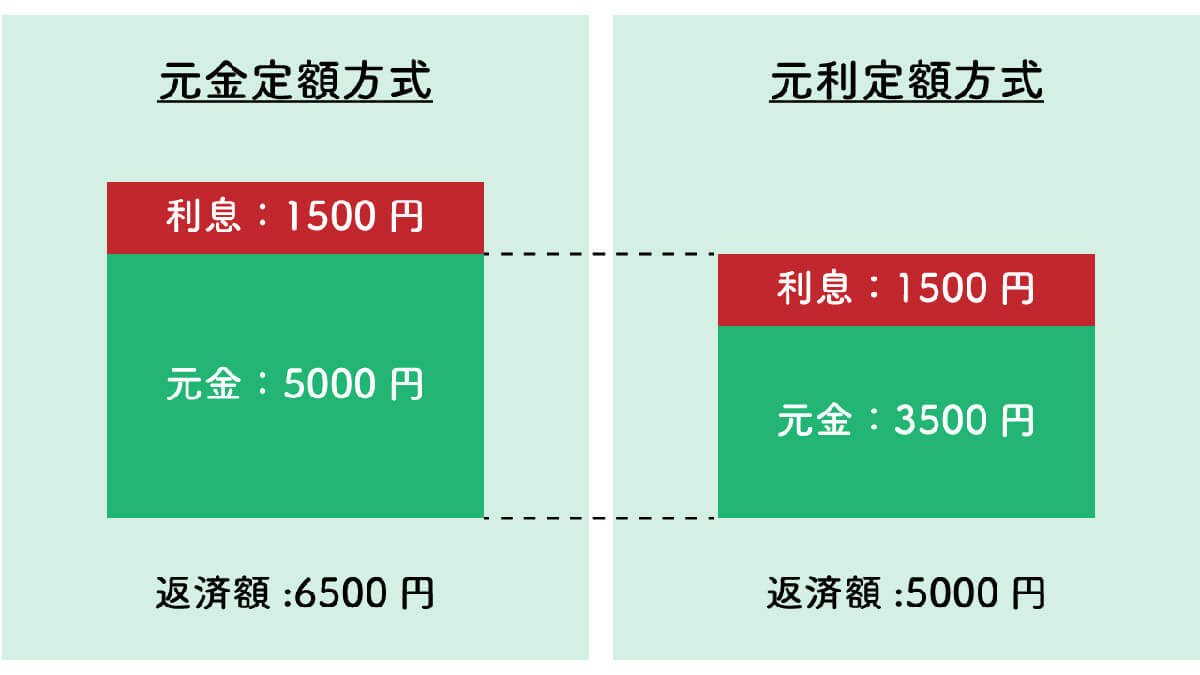

元金方式とは、毎月の支払い額が、利用した金額を分割回数で割ったものに金利を加えたものになる方法。毎月の支払い額は一定になりません。一方、元利方式とは、毎月の支払い額が、利用した金額に金利を乗じたものを分割回数で割ったものになる方法。毎月の支払い額は一定になります

| 項目 | 元利方式 | 元金方式 |

| 返済額の安定性 | 毎月の返済額が一定となり、支出を管理しやすい | 返済額が毎月変動するため、支出を管理するのが難しい |

| 利息の割合 | 返済初期は、元金に対して利息分の割合が大きくなるため、利息を抑えるためには返済額を増やす必要がある | 毎月の返済額に利息が含まれるため、返済初期から元金と利息の割合が均等になる |

| 総支払額 | 返済期間が長くなり、総支払額が増える可能性がある | 返済期間が短くなるため、総支払額が少なくなる可能性がある |

リボ払いに対応したクレジットカード、キャッシュレス決済の例

リボ払いに対応しているクレジットカードやキャッシュレス決済の例をご紹介します。

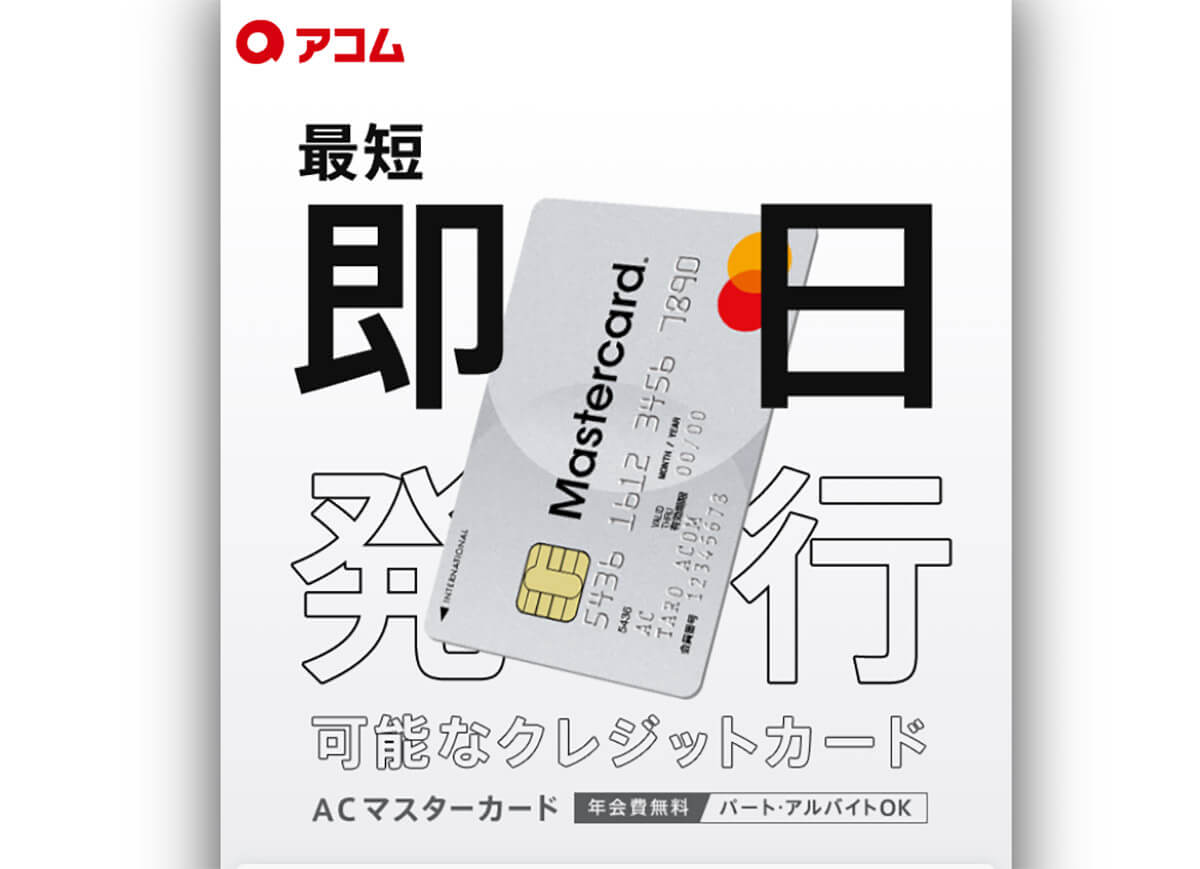

リボ払い対応のクレジットカード「ACマスターカード」

アコムが発行しているクレジットカード「ACマスターカード」のショッピングの支払方法は、翌月一括払いかリボ払いです。

ACマスターカードのリボ払いの金利は10.0%~14.6%。手数料は残高の経過日数に掛かります。分割払いはなく、一括払い以外は自動的にリボ払いになり、支払いが長期化する点に注意が必要です

ACマスターカードの特徴は、ショッピング機能だけでなく、キャッシング機能も使えることです。カードローン同様、最高800万円までの融資が受けられます。

詳しくは以下の記事でも紹介しているので参考にしてください。

リボ払い可能なキャッシュレス決済「PayPayあと払い(PayPayカード)」

「PayPayあと払い(PayPayカード)」は、PayPayで当月に利用した金額を翌月にまとめて支払えるお支払い方法です。チャージ不要で利用でき、支払った代金はPayPayカードやPayPayカード ゴールドのご利用料金と一緒に口座から引き落とされます。

PayPayあと払い(PayPayカード)には「これだけスキップリボ」「まるごとフラットリボ」の2種類のリボ払いがあります。「これだけスキップリボ」は当月に使いすぎた分をリボ払いにし、支払金額を減らせるプラン。「まるごとフラットリボ」はすべてのショッピングが自動的にリボ払いとなるプランです

詳しくは以下の記事でも紹介しているので参考にしてください。

「リボ払いはやばい」「リボ払いはやめたほうがいい」といった指摘が聞かれる理由について解説します。

金利が高く、返済完了が遠のきやすい

リボ払いは毎月の返済額が一定額に保たれるため、いつまで経っても借金総額が減らず、利息ばかり払い続けることになりやすいです。

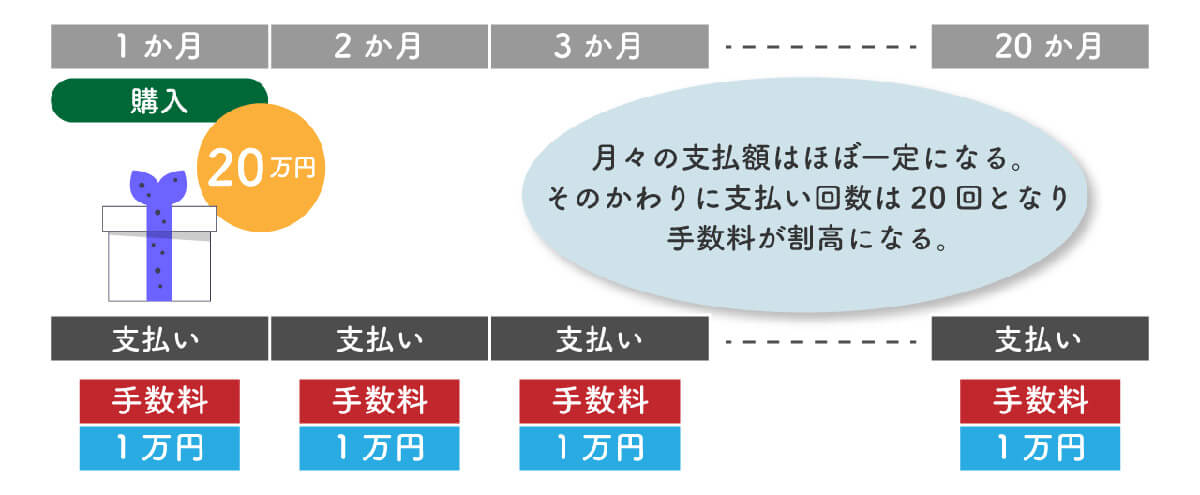

一般的にリボ払いの利息は銀行のカードローンの上限と同じ15%程度の金利が発生します。たとえば20万円の買い物をして、毎月1万円のリボ払いにした場合「1万円」に加えて毎月15%分の支払いが発生します。20回に渡って「15%の手数料」を支払い続けるのは非常に高額で、なおかつ返済完了までが長いと言えます

リボ払いを利用している認識が薄いこともある

前述したPayPayあと払い(PayPayカード)の「これだけスキップリボ」「まるごとフラットリボ」のように、近年は様々なキャッシュレス決済の後払いサービスに「リボ払い」が取り入れられています。

一般的に後払いサービスは「後払いそのもの」は手数料無料ですが、リボ払いを利用すると高額な手数料が発生します。「普通に後払いサービスを利用している」感覚でリボ払いを使い始めてしまうケースもあるでしょう。

リボ払いはなんとなく使い始めてしまう敷居の低さがありながら、実は手数料負担が極めて大きいという点で「やばい」と言われがちです。

リボ払いによるトラブルを未然に防ぐ対策

リボ払いによるトラブルを未然に防ぐ対策をご紹介します。

・できるだけ利用期間を短くする

・完済するまでは追加でリボ払いを利用しない

・支払残高の繰り上げ返済を利用する

できるだけ利用期間を短くする

リボ払いを利用する前に、自分が返済可能な金額を計算し、利用期間を短くすることが大切です。できる限り月々の支払金額を大きくし、たとえば「20万円」の支払いを「月々1万円×20か月」ではなく、たとえば3か月~半年などの短期で完済するのがベターです。

完済するまでは追加でリボ払いを利用しない

リボ払いの返済期間中にまた別のショッピングをリボ払いで行うと、返済期間がいっそう長くなります。もしもリボ払いを使用したならば、当該の支払いを完済するまでは追加でのリボ払いは使用しないことをおすすめします。

支払残高の繰り上げ返済を利用する

自動リボ払いを解除して支払残高の繰り上げ返済を利用することで、リボ払いの返済期間を短くできます。リボ払い変更可能期間内に、一括払いに変更することも、リボ払いによるトラブルを未然に防ぐための対策の一つです。

リボ払いを利用すべきでない人とは?

リボ払いをすべきでない人は、利用明細をあまり確認しない人、返済能力を超えた金額をリボ払いで支払おうとする人、リボ払い専用のカードしか持っていない人などです、

利用明細をあまり確認しない人

クレジットカードや各種後払いサービスの利用明細をこまめに確認している人は、「手数料が高額であること」や「早期に完済すべきであること」に早めに気付くものです。

そうでない人は自身の返済能力に対してリボ払いの負担が非常に大きくなった段階で、初めて問題に気づきます。そのため、問題が深刻な状況になりやすいです。よって利用明細をあまり確認しない人は、リボ払いの利用に向いていません。

返済能力を超えた金額をリボ払いで支払おうとする人

返済能力を超えた金額をリボ払いで支払おうとする人も、リボ払いの利用に向いていません。たとえば「20万円の買い物」が「月々1万円しか支払えない」という人には、やはり購入が適していないと言えるでしょう。たとえば「仕事や勉強のため、どうしてもその20万円の買い物が必要」な場合には、親族に相談してお金を借りる方が適切です。

リボ払い専用のカードしか持っていない人も要注意

前述の「アコムACマスターカード」は利用可能な枠が大きく、他のクレジットカードにはない大きなメリットがある1枚であることは事実です。しかし一括払い以外は自動的にリボ払いとなるというデメリットがあります。「リボ払い専用」のカードを所有している方は、利用そのものに慎重になることをおすすめします。

リボ払いのリスクと対策についてよくある質問

リボ払いのリスクや対策についてよくある疑問と答えをご紹介します。

リボ払いはなぜ問題なの?

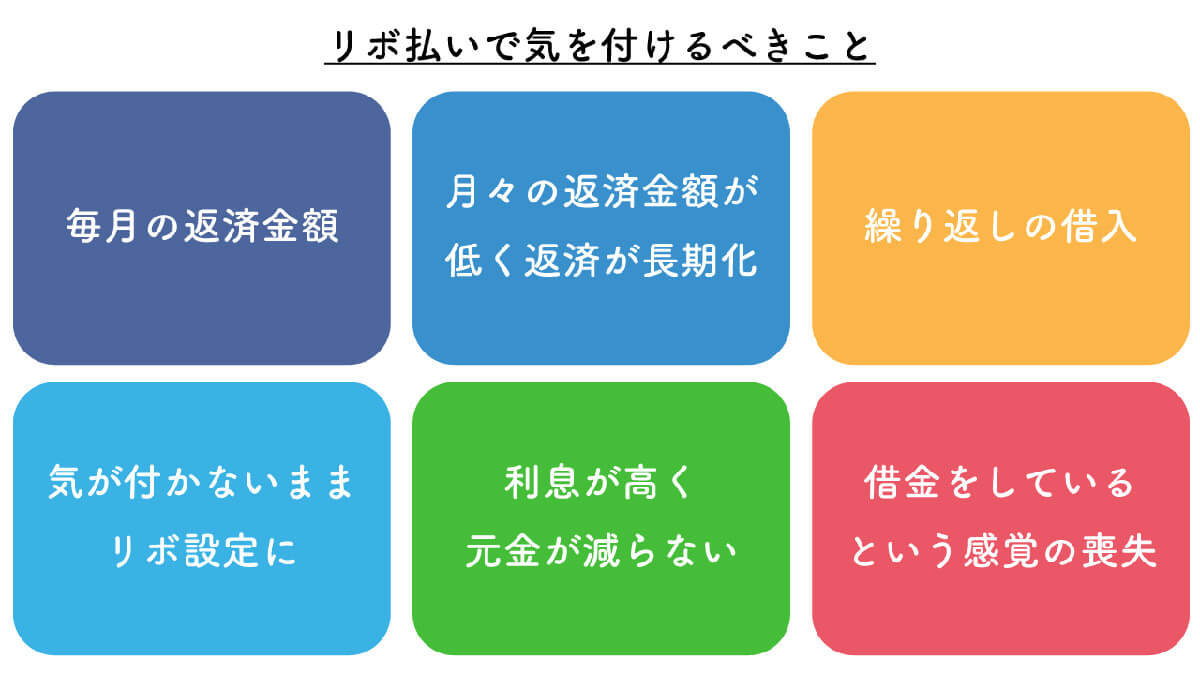

リボ払いは毎月の返済金額を少なく設定してしまうと、返済の長期化に繋がり、元金がなかなか減らないまま膨大な手数料を支払うことになってしまいます。

リボ払いの最大の問題点は、借金をしている感覚が薄れることで繰り返し利用してしまいやすいという点。毎月一定の金額を払っていたとしても、リボ払いは高い金利のため、元金はほとんど減らず、長い間かけて利息だけを払い続けることにもなりかねません

リボ払いと分割払いの違いは?

リボ払いは毎月の支払金額をあらかじめ設定するため、毎月の支払いがほぼ一定額となります。毎月の支払いが少なくて済むものの、支払いの長期化により手数料がかさみ、最終的な支払総額が多くなることも。一方、分割払いは買い物ごとに支払い回数を指定し、利用した金額自体に手数料がかかります。

まとめ

毎月の返済額が一定額に保たれ、なおかつ少額で済むことから、非常に便利なリボ払いですが、利用する際には自身の返済能力を把握した上で負担の少ない範囲内で利用しましょう。気軽に利用できるサービスも増えていますが、利用しているという意識が薄れやすいため、「気が付いたら返済金額が膨大な額になっていた」、ということのないよう利用そのものに慎重になることをおすすめします。

※サムネイル画像は(Image:「photoAC」より)