ACマスターカードは、消費者金融のアコムが発行しているクレジットカード。カードローンにショッピング機能が付帯しています。

年会費は無料で、最短30分で審査可能。自動契約機ならその場で即日カードが発行されます。ACマスターカードには、最高限度額300万円まで金利(手数料率・実質年率)10.0%~14.6%でのショッピング枠が付帯。ショッピング枠とキャッシング枠をあわせて最高800万円が利用上限額となっています(画像は「ACマスターカード」公式サイトより引用)

一方で、アコムのACマスターカードには「リボ払いのみに対応」「即日発行可能」「独自の審査基準がある」といった特徴があり、発行・利用に不安を覚える方もいるのではないでしょうか。中には「闇金」と「消費者金融」の違いを理解しておらず、「闇金のクレジットカードを発行して使うのと同じ?」と感じている方もいるのでは。

そこで今回は、アコムACマスターカードは「安心して使えるのか」や「利用のデメリット」などを解説します。

まず知っておくべきこと:アコムACマスターカードは闇金ではない

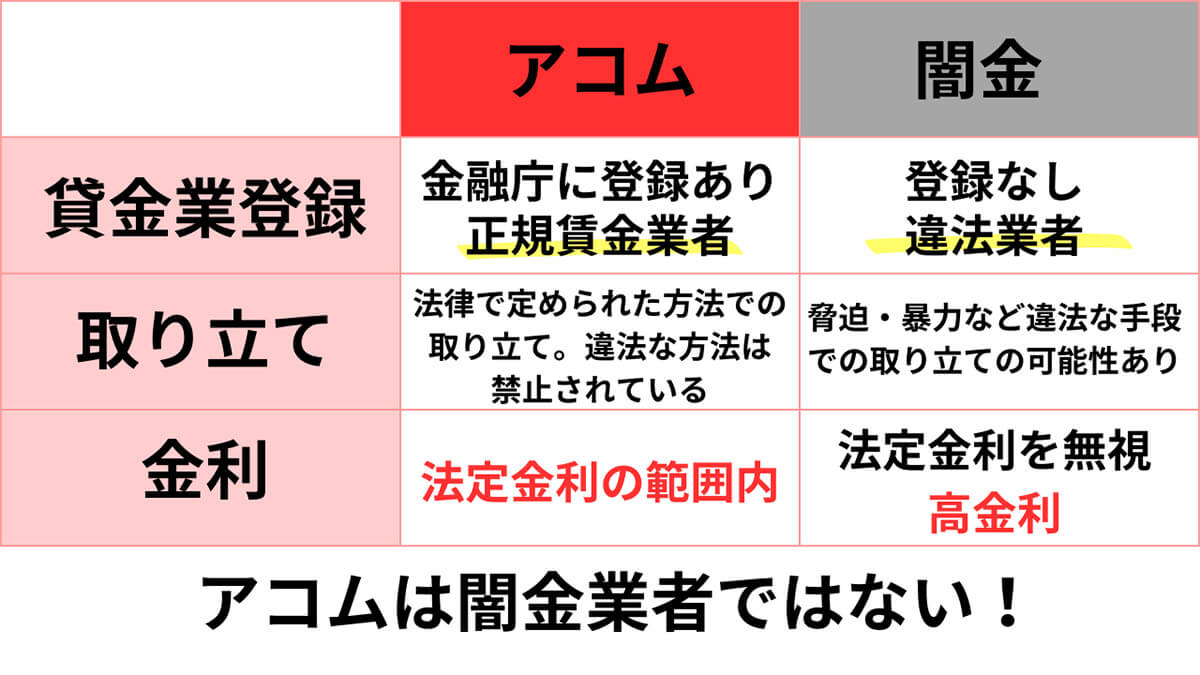

アコムACマスターカードは良い口コミもあれば悪い口コミもありますが、前提としてアコムは「闇金」ではありません。

アコムと闇金の違いを理解しておきましょう。

アコムが正規に認められた消費者金融なのに対し、闇金は無登録で行っている貸付業者です。闇金=違法業者という点でアコムと大きく異なります

アコムACマスターカードはその名の通り、消費者金融大手の「アコム」が発行するカードです。アコムは三菱UFJフィナンシャル・グループ(MUFG)の消費者金融であり、国内でも最大手の消費者金融の1つです。

改めて、同社の基本情報は以下の通りです。

| 基本情報 | |

| 会社名 | アコム株式会社 |

| 借入まで | 最短30分 |

| 審査時間 | 最短30分 |

| キャッシング金利 | 3%~18% |

| 融資限度額 | 1万円~800万円 |

| 月々の返済額 | 3000円~ |

| 申込に必要な書類 | 運転免許証、マイナンバーカード、保険証といった本人確認書類 |

| 返済方法 | 提携ATM、アコムATM、振込、口座振替、インターネット |

| 融資対象年齢 | 満20~69歳 |

貸金業法に準拠し、金融庁認可を得ている

ACマスターカードは、貸金業法に基づいて登録された貸金業者であるアコムが発行するクレジットカードです。貸金業法とは、消費者金融などの貸金業者が貸付するときや消費者が借入する際の規則について定めた法律です。

貸金業法には総量規制や金利規制などの規則があり、ACマスターカードを発行するアコムは規則に準拠しています。利息制限法の上限を超えるグレーゾーン金利と呼ばれる高い金利帯での貸付けが適用されることはありません

●アコム公式サイトは→こちら

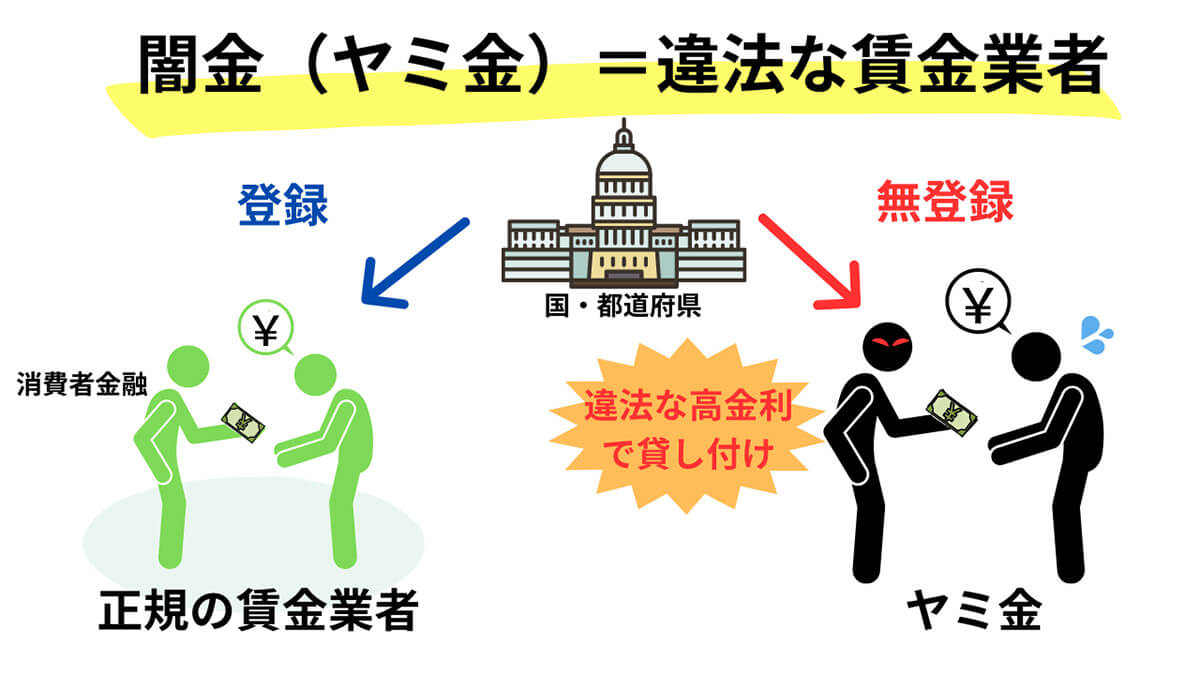

闇金と消費者金融アコムの違い

消費者金融は合法的な業者であり、貸金業法に基づいて運営されています。

一方で、闇金は違法な業者であり、法外な金利で貸し付けたり、違法な取り立てを行ったりすることがあります。消費者金融を利用する際には、金利や融資額の上限、取り立て方法などについて注意する必要があり、基本的に闇金は利用しないようにしましょう

闇金は「違法な業者」であるため、金融庁の認可を受けずに運営されており、貸付の利率なども貸金業法に準拠していません。それに対し、アコムは金融庁の認可の元で運営されており、明確に「闇金」とは異なります。

それでも生まれる「アコムACマスターカード=闇金」のイメージの原因は?

先述した通り、ACマスターカードは決して闇金ではありません。しかし、ネガティブなイメージがついてまわっているのは、以下のような原因が考えられます。

・消費者金融が発行しているクレジットカードであること

・キャッシングのイメージが強いこと

・不透明な審査基準

消費者金融が発行しているクレジットカードであること

消費者金融は、キャッシングやカードローンなどの貸し付けによる高金利で利益を上げており、これが批判されることがあります。そのため、消費者金融が発行するクレジットカードにも、高金利や過剰な貸し付けのイメージを持っている人が多いのです。

キャッシングのイメージが強いこと

ACマスターカードは、カードの中でもキャッシング限度額が800万円と高額です。そのため「キャッシング向けのカード」というイメージがあり、カードを持つことに抵抗を感じる人もいます。高金利や過剰な貸し付け、取り立てなどのデメリットが連想されてしまうケースもあります。

なお、ACマスターカードのキャッシングの利用条件(貸付条件)は以下の通りです。

| 融資額 | 1万円~800万円 |

| 金利(貸付利率) | 3~18% |

| 返済方式 | 定率リボルビング方式 |

| 連帯保証人 | 不要 |

| 返済期間 | 最終借入日から最長9年7カ月 |

| 返済回数 | 1回~100回 |

| 遅延損害金(年率) | 20% |

不透明な審査基準

他社と比べて審査基準の独自性が高いことも、人によっては不安を抱く原因になっているようです。

アコムACマスターカードの公式サイトでは、カード発行が可能かどうかを3秒で診断できます。ちなみに「カードローン他社お借り入れ状況」が0万円であれば、たとえば「20歳」「年収10万円」といった入力内容でもカード発行できる可能性が高いという結果でした(画像は「ACマスターカード」公式サイトより引用)

アコムACマスターカードの審査基準は後述します。

アコムACマスターカードの特徴とメリットを紹介します。

即日発行が可能

ACマスターカードは最短即日発行が可能なため、急ぎの場合に便利です。

インターネットからの事前申込なら、土日祝日でも最短即日発行でカードの受け取りが可能。審査に合格すればその日のうちに無人契約機(むじんくん)で受け取れます。翌日以降の受け取りでも構わない場合は、郵送受け取りも可能です(画像は「ACマスターカード」公式サイトより引用)

独自の審査基準

先にも書いた通り、ACマスターカードの審査基準は独自性が高いのが特徴。学生などあまり収入が無い方でも発行しやすいクレジットカードであることは事実であり、一定のニーズはあるでしょう。

ショッピング機能とキャッシング機能が両方使える

ACマスターカードは通常のクレジットカード同様のショッピング枠に加え、キャッシング枠が付帯しています。ショッピング枠とキャッシング枠とを合計した800万円が最高利用上限額です。

そのため、普段は普通にクレジットカードとして利用しつつ、手元に現金を急いで確保したい際にはキャッシング機能を利用するという使い分けがおすすめです。さらに、セブン銀行やローソン銀行など身近な銀行のATMで借りられるのも嬉しいポイント。なお、キャッシング機能の金利は18.0%ほどであり、この金利水準は特段、他社のキャッシングと比較して高い水準ではありません。

▼ACマスターカードのキャッシング金利

| 金利(実質年率) | 3~18% |

| 遅延損害金(年率) | 20% |

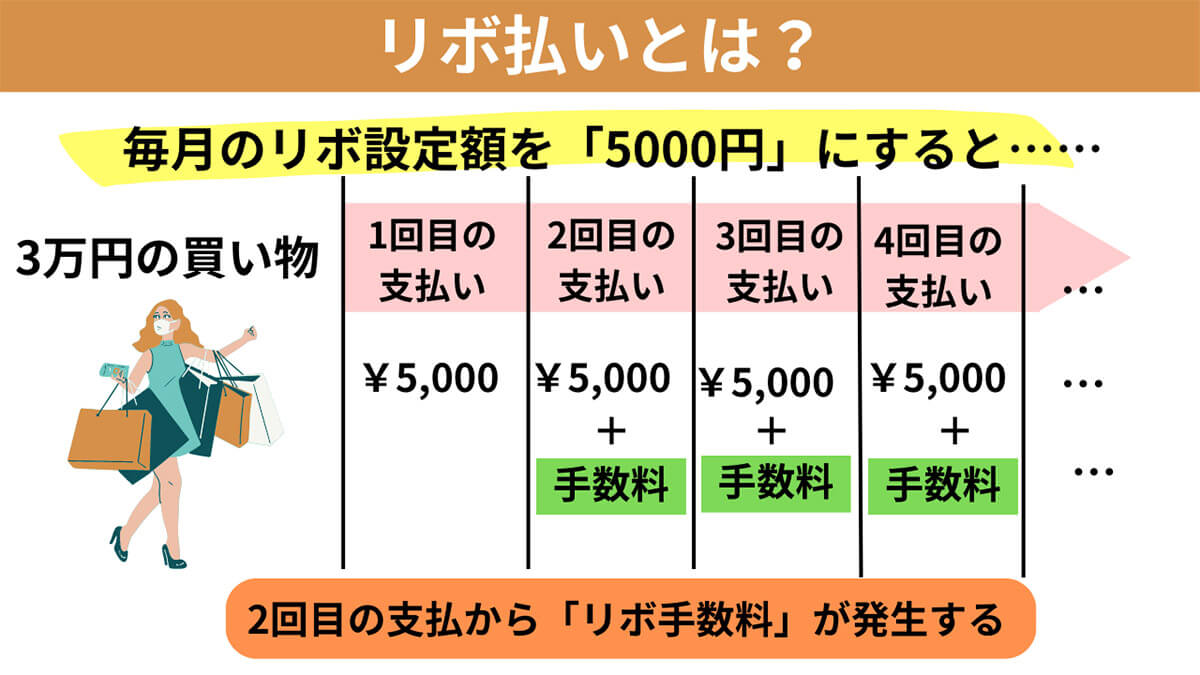

リボ払いのみに対応

ACマスターカードの支払いは、翌月一括払いかリボ払い(リボルビング払い)のみ。一括払いの場合、毎月20日までの利用分を自分でネットバンキングやアコムATMなどで返済すれば可能。その支払いをしなければ、自動的にリボ払いになります。

リボ払いとは、毎月の支払額を一定にする支払方法。利用金額に関わらず、支払う金額は毎月一定です

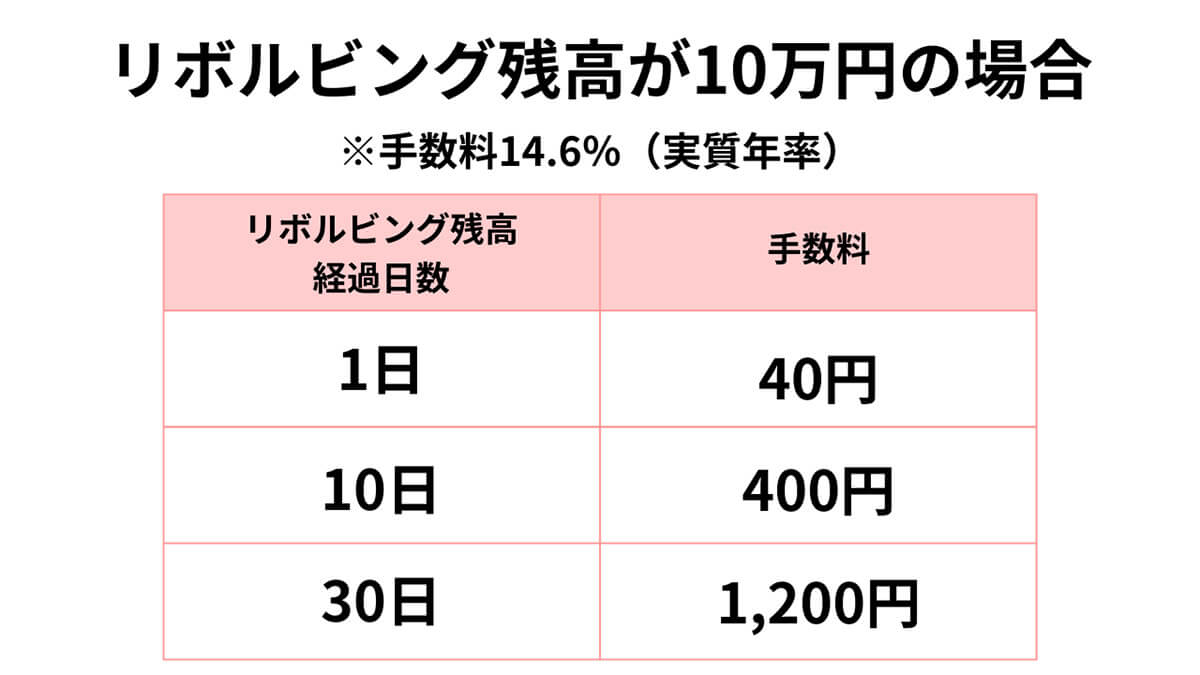

例えばリボルビング残高が10万円、手数料が実質年率14.6%だった場合。経過日数が1日の場合の手数料は40円、10日だと400円、30日だと1,200円というように、経過日数が長くなるほど手数料が高くなります。なお、毎月20日が締め日なので、翌月6日までであれば手数料はかかりません

アコムACマスターカード利用のデメリットと注意点は?

とはいえ、デメリットもあるため以下の点に注意しておきましょう。

リボ払いのデメリット

前述の通り、ACマスターカードは翌月一括払い以外は「リボ払い専用」となるクレジットカードです。経過日数が短い間であればデメリットは小さいですが、経過日数が長くなるほどリボ手数料が利用者に重い負担となります。ショッピング枠とキャッシング枠の合計金額の大きさや「借り入れのしやすさ」に惑わされず、計画的な返済プランを立てましょう。

ポイントが貯まらない

ACマスターカードには、たとえば楽天カードや三井住友カードのような「ポイント還元」はありません。その代わりに「キャッシュバック機能」があります。

ただし、ACマスターカードのキャッシュバック(還元率)は「0.25%」しかありません。高還元率とは言い難く、ポイントを貯めたい場合は別のカードの方がよいでしょう(画像は「ACマスターカード」公式サイトより引用)

アコムACマスターカードでの支払いを滞納するとどうなる?

繰り返しになりますが、アコムACマスターカードは翌月一括払い以外は「リボ払い」が前提のクレジットカードです。利用からの経過日数が長くなればなるほど返済負担が重くなりやすい点に注意が必要です。支払いを滞納するとリボ払いの手数料が積み重なり、返済額も大きくなります。

加えて、返済が遅れるとカード会社から督促が送付されたり、信用情報機関に金融事故の履歴が残り「ブラックリスト」に入ってしまう恐れがあります。ACマスターカードの利用時は特に計画的な返済を考えましょう。

アコムACマスターカードの利用は信用情報に悪影響?

ACマスターカードの利用そのものが信用情報に悪影響を与えることはありません。信用情報にキズが付くのはあくまで「返済が遅延した」「金融事故を起こした」場合のみです。むしろアコムACマスターカードでキャッシングを行い、なおかつきちんと返済を行うのはクレジットカードやローンの利用履歴として「優れている」とも言えます。

延滞や滞納をせずに誠実に支払いを続けるのであれば、クレジットカード会社やローン会社に好印象を与えるでしょう。

アコムACマスターカードは解約が可能?

自動契約機(むじんくん)へ来店するか、アコム総合カードローンデスクに問い合わせをすれば解約可能です。ただし、解約をせずとも年会費はかからないため、万が一のキャッシングなどに備えて手元に持ち続けておくのも良いでしょう。

郵送でカードを受け取ると家族に利用がばれる?

カードを郵送すると受け取った封筒を家族が開封してしまった際に、利用がばれる可能性があります。バレたくない場合は自動契約機(むじんくん)で受け取ると良いでしょう。

【詳細】アコムACマスターカードの審査基準と申し込み方法

繰り返しになりますが、アコムACマスターカードの審査基準は独自性が高いです。ただ、審査基準は低いといえます。

申込み方法は以下の通りです。

まずはアコムACマスターカードの公式サイトにアクセスします。

【1】①「お申込み」をタップ。【2】②「基本情報」を入力したら画面の指示に従って「ご自宅について」「お勤め先について」まで入力します

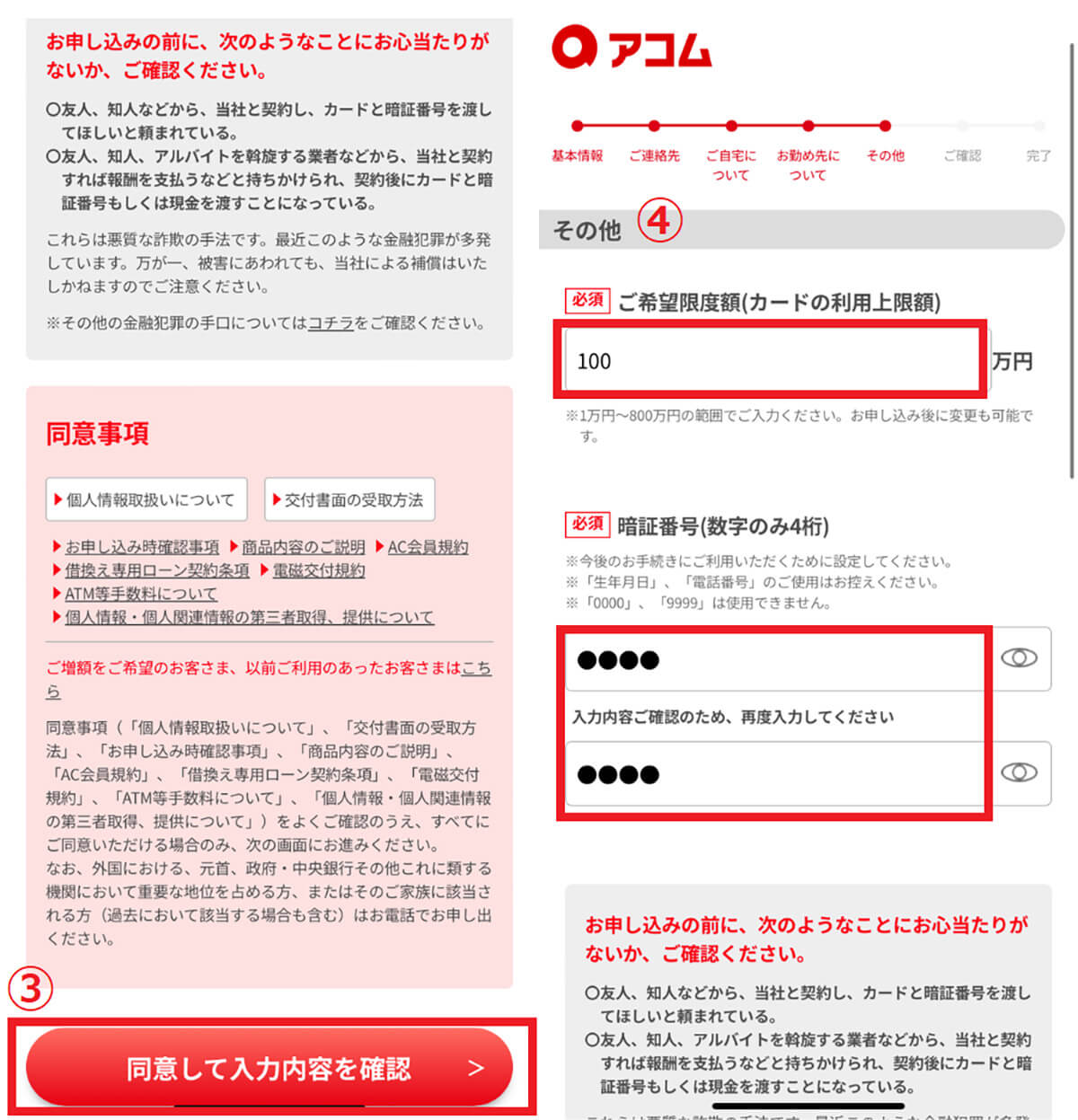

【3】③同意事項を確認し③「同意して入力内容を確認」をタップ。【4】④「ご希望限度額(カードの利用上限額)」と「暗証番号」を入力します

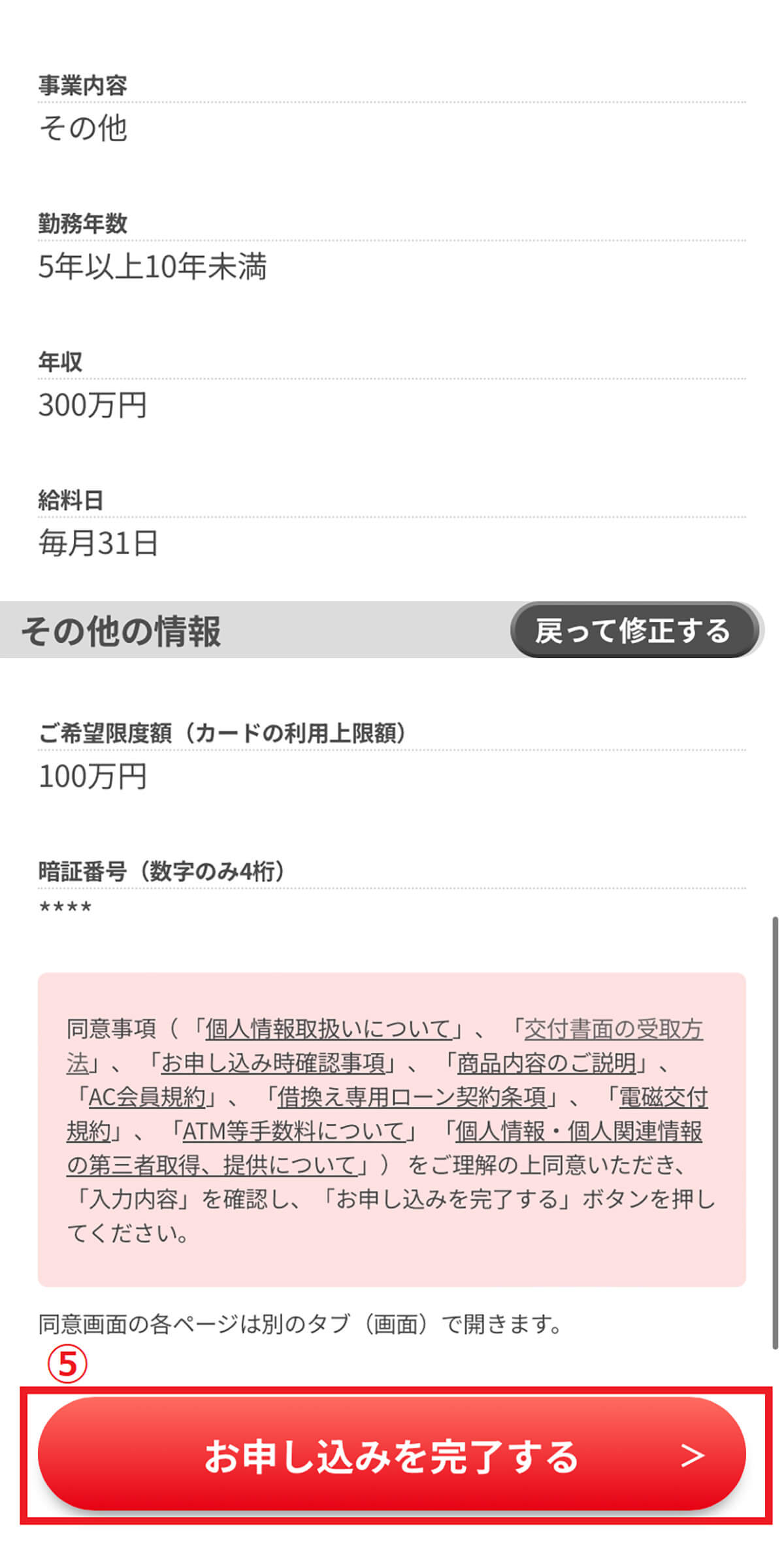

【5】入力内容に間違いがないかを確認し、⑤「お申込みを完了する」をタップします

アコムACマスターカードの利用がおすすめの人、おすすめではない人

通常のショッピング機能もついているため、普通のクレジットカードとしても利用可能です。万が一に備えてキャッシング機能もつけておきたいという人は、年会費も無料のため作っておくと便利でしょう。

一方で、計画的な利用ができない人にとってはリボ払いがネックになる可能性があります。返済までの期間が長くなったり利用額が大きくなったりすると、リボ手数料が増えて負担が大きくなるので、返済計画を立てられない人には向きません。

まとめ

アコムACマスターカードは、土日でも即日発行できるのですぐに利用したいという人には便利なカード。消費者金融が発行しているカードということで不安に思っている人もいるかもしれませんが、闇金とは違うので安心して使えます。ただし、分割払いはできず、リボ払いになってしまうため、返済は計画的に行いましょう。

※サムネイル画像は(Image:「アコムACマスターカード」公式サイトより引用)