「お金を貯めたいけど、収入が少なくてなかなかできない」と悩んでいませんか? しかし、収入が少なくても毎月貯金は可能。そのためには「固定費の削減」「収入を上げる」「投資する」といった3つのステップを意識すると良いでしょう。

この記事では、少ない収入でお金を貯める3ステップや「具体的に貯金すべき額の目安」、また便利なアプリを紹介します。

世間の貯金事情と貯金額目安

政府統計のポータルサイト「e-Stat」によると、収入の手取り額に対する貯金額の割合平均は31.7%。とはいえ、収入に対して30%ほどの貯金ができる人は多くはないと見られるのも事実です。

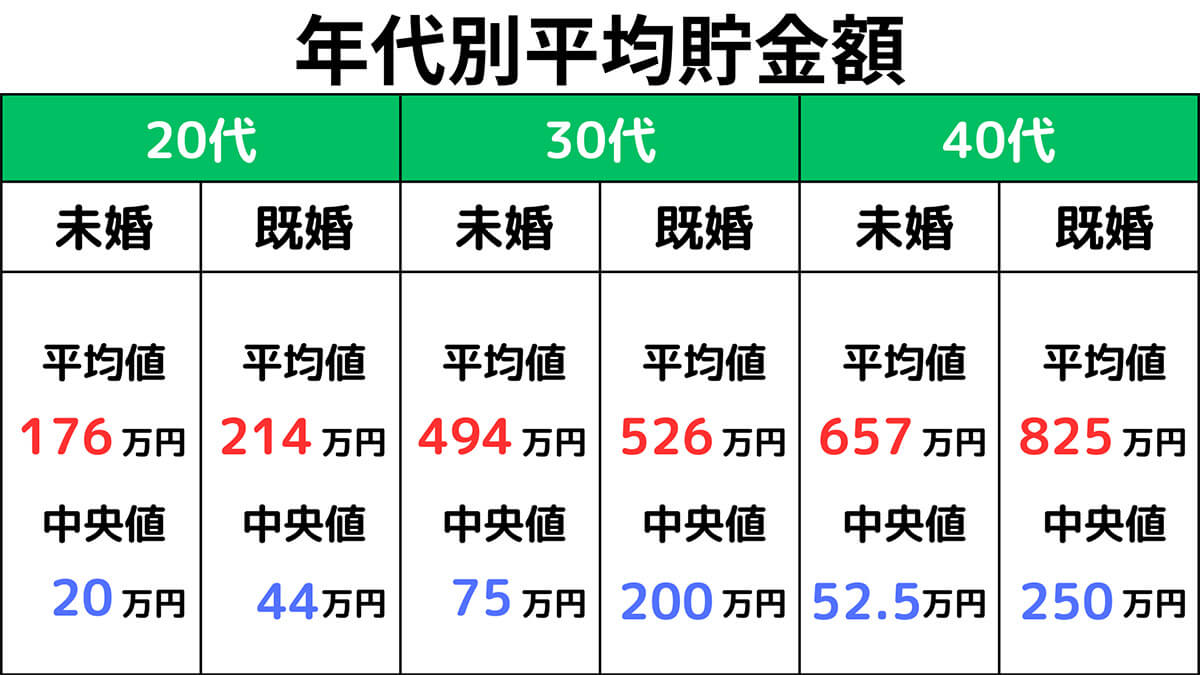

下記の画像は、金融広報中央委員会が発表した「家計の金融行動に関する世論調査(令和4年)」をもとにした年代別の平均貯金額です。

たとえば30代の場合、貯蓄額の平均値は未婚で494万円、既婚で526万円。この数値は「一部の富裕層」が平均値を押し上げているものであり、中央値で見ると未婚は75万円、既婚は200万円と大きな差が生じています。20代・40代も同様に、平均値と中央値に差が生じる傾向があります

まずは収入に対して30%ほどの貯蓄ができるように、家計の見直しや節約をしましょう。ある程度余裕ができたら「収入を増やす」「投資をする」と次のステップに進むのがおすすめです。

一般家庭20代の平均貯蓄額

20代未婚者の平均貯金額は176万円で、中央値は20万円。中には20代で結婚を迎える人がいる点を考慮すると、できる限り貯金を増やしたほうが安心です。

一方で、20代既婚者の貯金平均値は214万円で中央値は44万円。住宅の購入や子どもの教育費などが必要になる可能性も大きく、できるだけ貯金に回したいと考える人がいることがわかります。

一般家庭30代の平均貯蓄額

30代未婚者の平均貯金額は494万円、中央値は75万円です。既婚者の場合は、平均貯金額が526万円で中央値が200万円。内閣府が発表した「男女協働参画白書 令和4年版」によると、30代の半数以上が既婚者です。人生の転機を迎える人が多いため、将来に備えて貯金を増やしておくといいでしょう。既婚者は20代と同様に、子育てや住宅ローンなどにお金がかかります。未婚の方も「おいおい結婚する」可能性を踏まえると貯蓄をした方がベター。また単身で老後を迎える場合はより多めに貯蓄をした方が良いでしょう。

一般家庭40代の平均貯蓄額

40代未婚者の貯金平均額は657万円、中央値は52.5万円。既婚者は平均額が825万円で中央値が250万円です。40代は、そろそろ老後の資金づくりを意識しておく必要がある上に病気への備えも必要。できる限り貯金しておくのがおすすめです。

STEP 1:節約する

少ない収入でお金を貯めるには、節約が大切です。特に固定費は、節約できれば効果が持続するため大きなポイント。ここでは、固定費を節約する方法や効果的な貯金方法、収入を増やす方法をご紹介します。

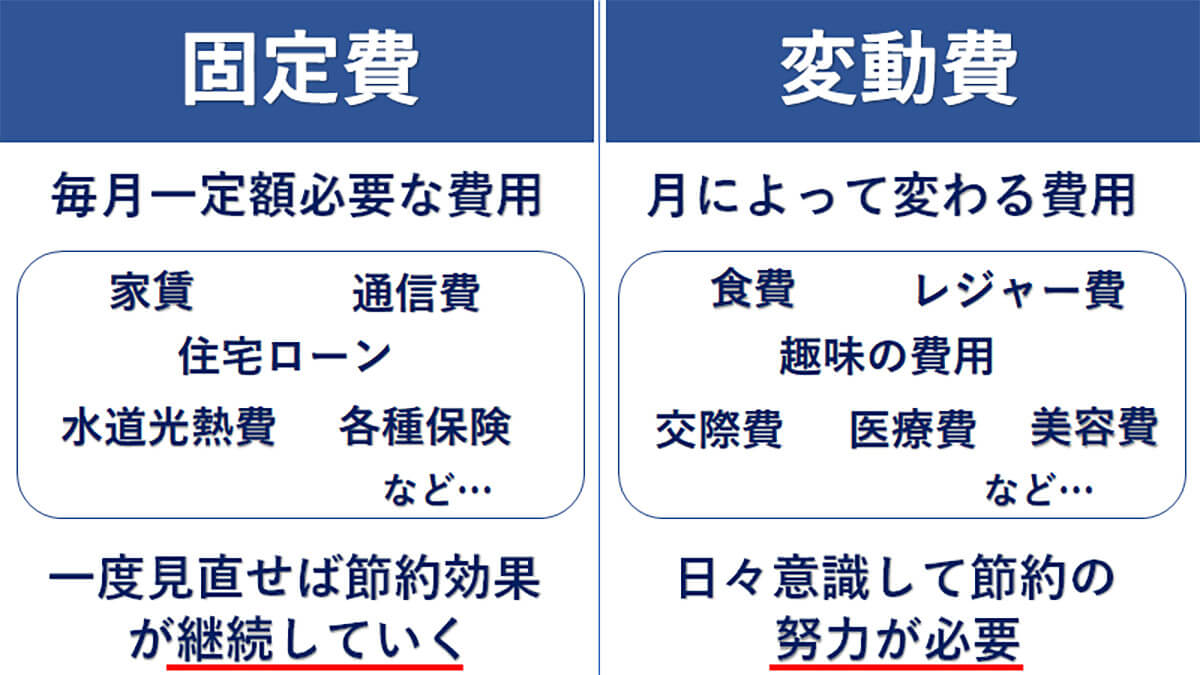

「固定費」を重点的に削減する

家計を見直す際は、毎月一定額必要な「固定費」から削減してみましょう。

固定費の代表例は「家賃」です。低所得で悩んだときは家賃が安い「都営住宅」への引っ越しや、実家での暮らしを検討すると良いでしょう。また必要性が小さい保険の解約や、格安SIMへの乗り換えによる通信費の削減も有効です

なお、固定費は一度見直せば節約効果が継続しやすいのが特徴。一方で変動費は、月によって支出額が変わり、節約効果が続きにくいのが特徴。変動費については「過剰な買い物は控える」といった基本を実践しながら、コツコツと節約するのが大切です。

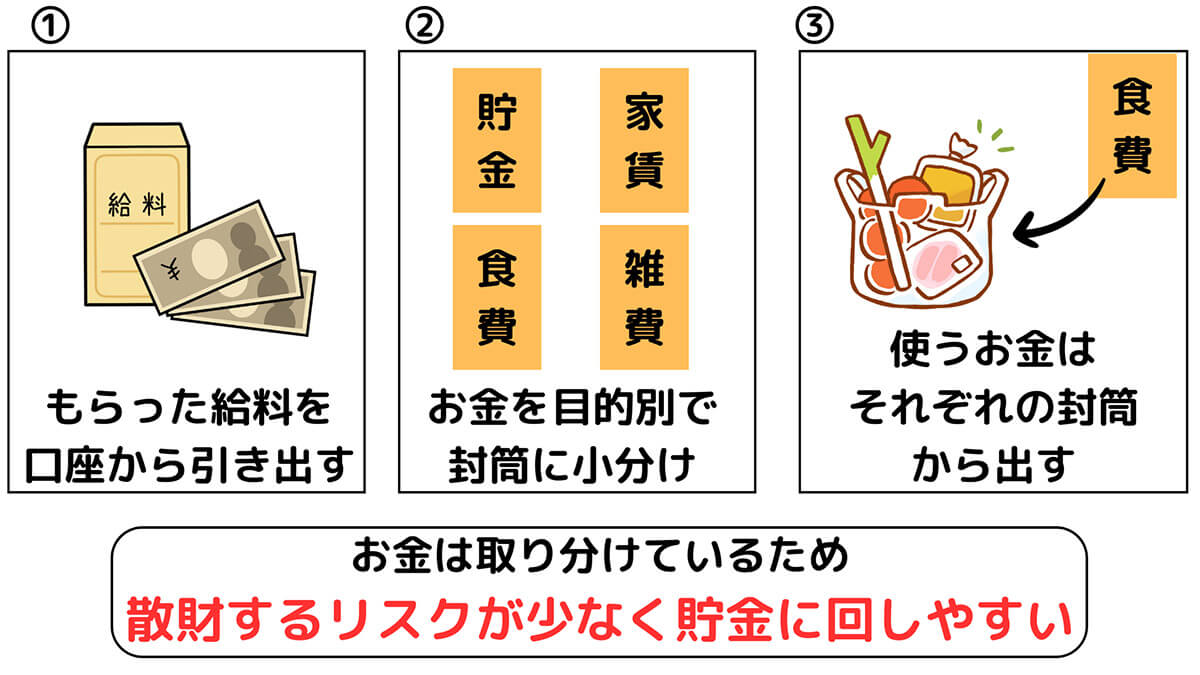

「先取り貯金」を計画的に行う

収入の一定金額を、あらかじめ「先取り」しておく方法も有効です。別封筒や口座で管理して、残金で生活をやりくりするという考え方です。

給与を引き出したら、お金を目的別の封筒や口座に分けます。具体的には、食費・光熱費・家賃などです。使う時は、それぞれの封筒や口座からお金を使います

先取り貯金として「貯金」の封筒には収入の30%ほどを入れましょう。

「ノーマネーデー」を設けるのもおすすめ

固定費を可能な限り削減したら、続いて変動費を一切使わない「ノーマネーデー」を設けるのもおすすめです。たとえばテレワークと出社が入り交じった勤務体制の場合は「テレワークの日は自炊し、コンビニにも行かない」といったルールを決めて変動費の出費を抑えてみましょう。

変動費の出費を毎日削るのはストレスが高まり、節約が続きづらくなりがち。しかし「週に数日程度」であれば意外と無理なく実践できるものです。

STEP 2:収入を上げる

貯蓄には節約のほかに、収入アップも重要です。収入を上げる方法を2つ紹介しますので、参考になさってください。

副業やフリーランスでの収入源を増やす

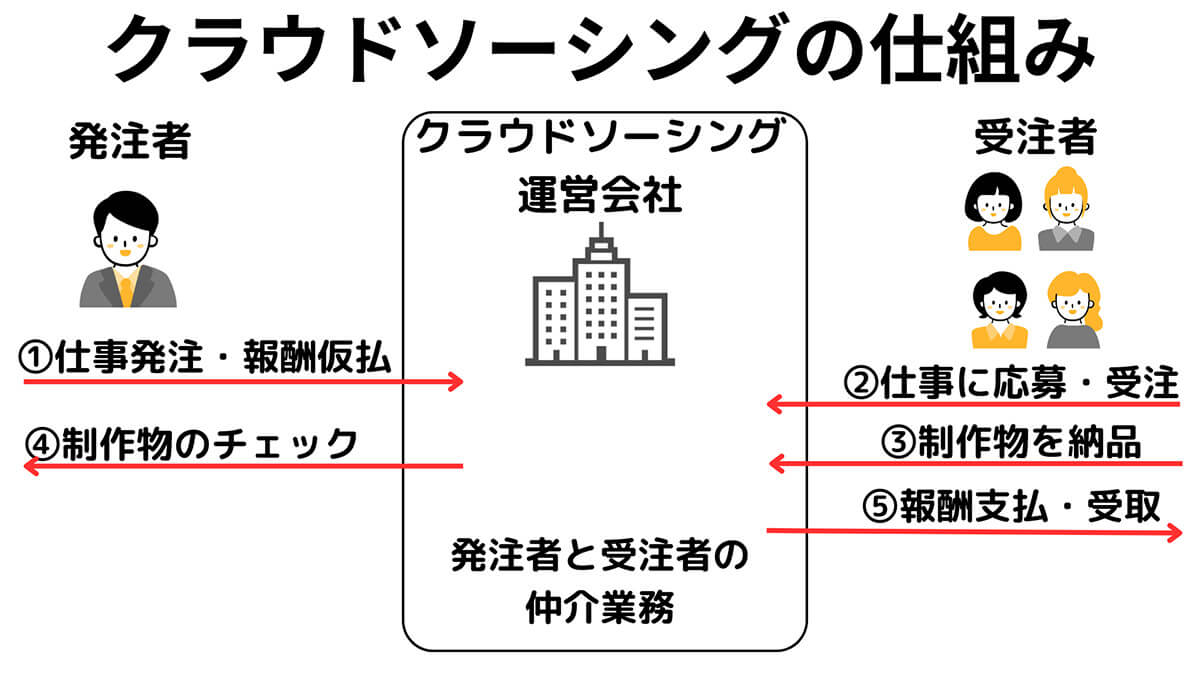

副業によって「収入源」そのものを増やした場合は、月に数万円から10万円程度の副収入に期待できます。生活にも余裕が生まれ、貯金もしやすくなるでしょう。手軽に副業案件を探すプラットフォームとしては、クラウドソーシングサービスがおすすめ。

国内のクラウドソーシングサービスでは「クラウドワークス」や「ランサーズ」が代表的。クラウドソーシングの運営会社を通じ、受注者は発注者からの仕事をもらうシステムです

まずは4~5万円ほどを目標に副業をしてみましょう。ただし、副業をするときは、ライフワークバランスを考えるのが大切。体調を崩さない範囲でとどめておくのがポイントです。

転職やキャリアアップで本業の収入を増やす

転職や社内でのキャリアアップで本業の収入を増やすのも1つの選択肢。たとえばこれまで転職を検討したことがない方は、転職エージェントに登録してみましょう。キャリア相談を通じて、自分の保有スキル・ポートフォリオ・過去の実績で「転職すると年収が上がる見込みがあるか」を検討できます。

STEP 3:投資する

少ない収入でお金を貯めるには、節約や収入の増加に加えて、投資も重要です。投資とは、債権や株式など各種金融商品を、利益を見込んで購入すること。投資には様々な種類がありますが、今回は初心者でも始めやすい投資を紹介します。

NISA

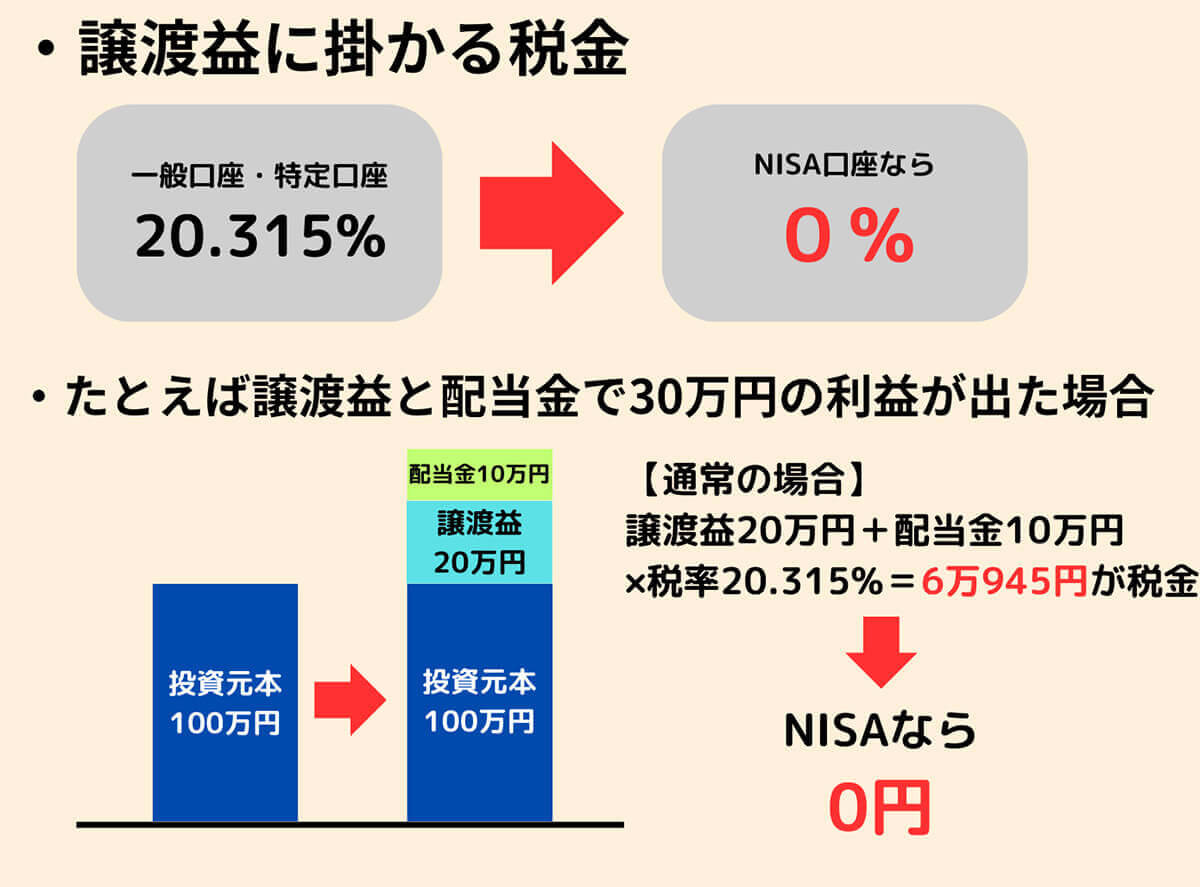

NISAとは、専用口座を開設して株式や投資信託で得た利益が非課税になる制度のこと。

株式や投資信託で得た利益には、一定の税金が発生しますがNISAは「非課税投資枠内」であれば非課税

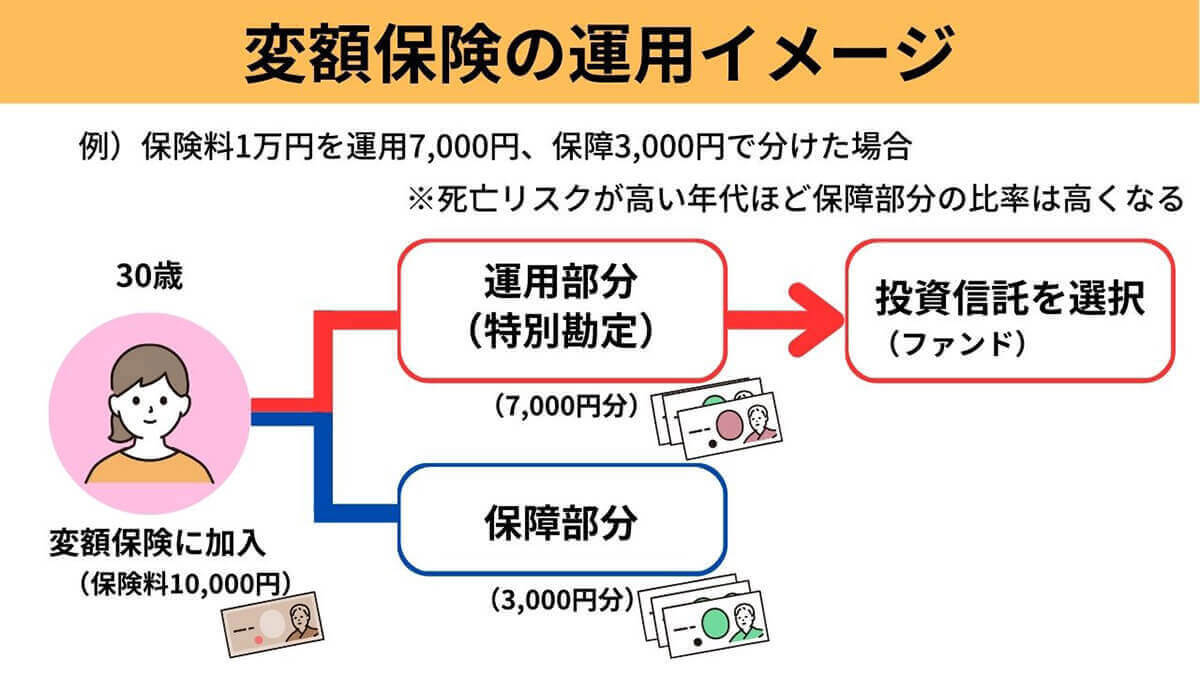

貯蓄性保険

貯蓄性保険とは、保険金の一部を投資信託などで運用してお金を積み立てる仕組みです。

貯蓄性保険のメリットは、資産形成と保険によるサポートが両立できること。中でも「変額保険」は、長期分散投資で安定的な資産形成ができる上に、保険としても機能するためおすすめ

REIT

REIT(不動産投資信託)とは、複数の投資家からの資金を収集・投資して、賃貸料や売買益を配当する商品のこと。

REITはまとまったお金がなくても不動産投資が可能。プロのファンドマネージャーが投資先を選ぶため、専門知識も不要です

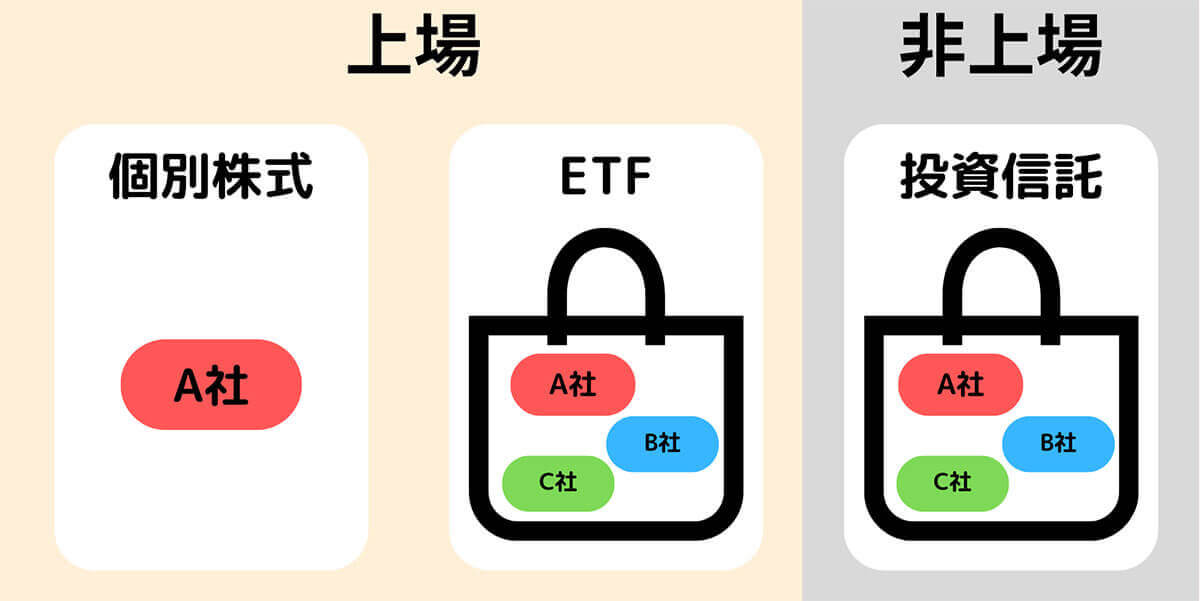

ETF(上場投資信託)

ETF(上場投資信託)とは、日経平均株価や東証株価指数などに連動する運用成果をめざす投資信託です。

ETFは、複数の銘柄を1ファンドで保有しているのが特徴。分散投資ができるため、個別株式よりもローリスクで資産形成できるのが魅力です

お金を貯めるのに便利なアプリ3選

少ない収入でお金を貯めるには、自分の収支状況の把握・無駄な出費削減・効率的な貯金などのステップが必要です。しかし、これらのステップを実践するのは、なかなか難しいもの。そこで、お金を貯めるのに便利なアプリを3つご紹介します。

家計簿一括管理アプリ「マネーフォワード」

マネーフォワードは、家計簿から資産確認まで一元管理できるアプリ。連携しておけば自動で家計簿を作成できます。

マネーフォワードクラウドは毎日の支出を食費や日用品などに自動で分類し、支出先や残金を簡単に確認できます。銀行の残高不足やクレカの使いすぎなどのお知らせ機能や、今月使えるお金をチェックできる予算機能も便利です(画像はマネーフォワード公式サイトより引用)

参考元:マネーフォワード

おつりで投資ができるアプリ「トラノコ」

トラノコは生活密着型の投資アプリ。最大の特徴は「おつり」投資で、クレジットカードで支払った金額に対し、おつりに相当する金額を長期分散投資可能。無理なく楽しく簡単に資産を形成できます。

たとえば1000円単位での支払いを設定して、750円のお買い物をすると、おつりに相当する250円を投資に回せます。ちなみにトラノコはnanacoポイントやANAマイルなど、各種ポイントやマイルも投資に回せます(画像はトラノコ公式サイトより引用)

なおトラノコのおつり投資は「家計簿アプリ」と連携すると、自動的に過去の支払い履歴から「おつりデータ」が取得されるため便利。先にご紹介したマネーフォワードとも連携可能なため、セットで使うと良いでしょう。

参考元:トラノコ

自動貯金アプリ「finbee(フィンビー)」

finbeeは、ライフスタイルに合わせた自動貯金アプリ。自分で決めた目標や設定したルールに沿って気軽に貯金できます。

目的ごとに目標額や期日を決めておけば、着実に貯金できます。毎日100円積み立て貯金・ウォーキング1,000歩で500円貯金など、日常生活に寄り添った目標設定もできます(画像はfinbee(フィンビー)公式サイトより引用)

参考元:finbee(フィンビー)

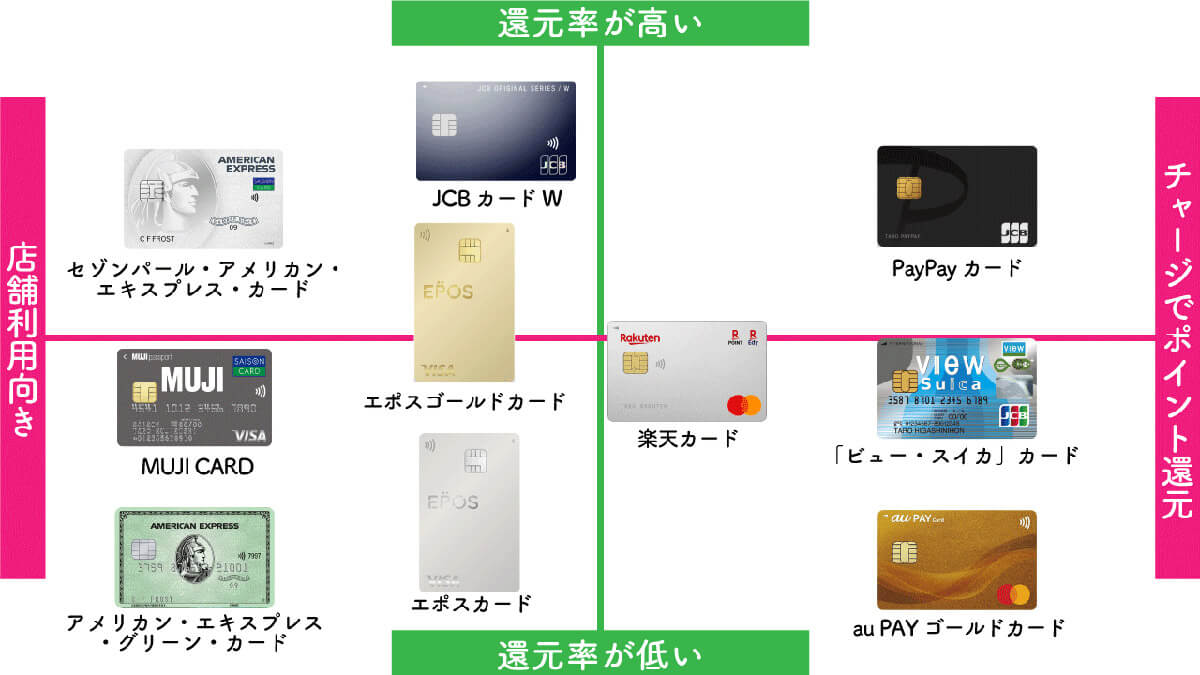

ポイント還元率が高いクレジットカードの併用も便利

ポイント還元率が高いクレジットカードを発行し、利用するのもおすすめです。店舗利用やキャッシュレス決済の残高チャージ、公共料金の支払いなど日常の様々な場面でポイントが貯まるため、間接的な節約効果があります。

たとえば「楽天カード」の場合は、楽天ふるさと納税でポイント獲得と節税効果に期待できます。記事内で触れた「副業」で収入が増えたときも、ふるさと納税で節税できれば、よりお得です。ふるさと納税は食品も売っているため、食費の節約も可能です(画像は各公式サイトより引用)

具体的な「持っているだけでお得なクレジットカード」はこちらの記事で詳しく解説しています。

少ない収入でお金を貯める方法についてよくある質問

少ない収入でお金を貯める方法について、よくある疑問と答えをご紹介します。

元手が100万円ある場合、STEP 3の「投資」から始めても問題ない?

可能ですが、投資の元手として「100万円」は大きな額ではありません。そのため、あくまで中長期的な投資計画を練る方がベター。

節約や副業による収入増も組み合わせて、中期的に手元の現金を増やしながら、投資によるリターンを狙う方が、より確実です。固定費の削減は、効果が持続しやすいため、節約の方法の中でもおすすめです。

お金を貯める際は具体的に「いくら」を貯金額の目安にすべき?

十分な貯蓄額は「500万円」が目安。500万円は、記事冒頭で触れた30代や40代の貯金額の「中央値」を大きく上回る金額であり、貯金額として十分と言えるためです。

それでは年収に対しておよそ30%を貯金に回し、500万円を貯めるには、何年くらいかかるのでしょうか。

手取り年収450万円の人が収入の30%を貯金した場合は、年間135万円が貯金できるため、約4年で500万円に到達。手取り年収600万円の人は、年間180万円の貯金ができて、約3年3カ月で500万円が貯まります。

まとめ:少ない収入でもお金を増やすための3ステップ

たとえ収入が少なくても、まず節約すること、次に収入を上げる努力をすること、投資するという3つのステップを踏むことで確実に貯金を増やしていくことはできます。

30代、40代でまずは貯金「500万円」に到達することを目標に貯金に取り組んでいきましょう。