個人事業主にとって、支出を経費にできるかは悩ましい問題です。今回は個人事業主が経費に計上できるものやできないもの、経費に計上するときの注意点などを解説します。

個人事業主の「経費にできるもの」の判断基準

個人事業主にとって、経費にできる支出はどのようなものでしょうか。経費にできるものの判断基準について解説します。

経費の基本:事業に必要な費用

経費とは、事業運営のときに必要な費用を指します。例えば、取引先に贈るお中元やお歳暮を購入した費用や接待のときの飲食代は「接待交際費」、取材のための電車代などの交通費は「旅費交通費」、事業のための情報収集に購入した書籍の代金は「新聞図書費」として、経費に計上できます。

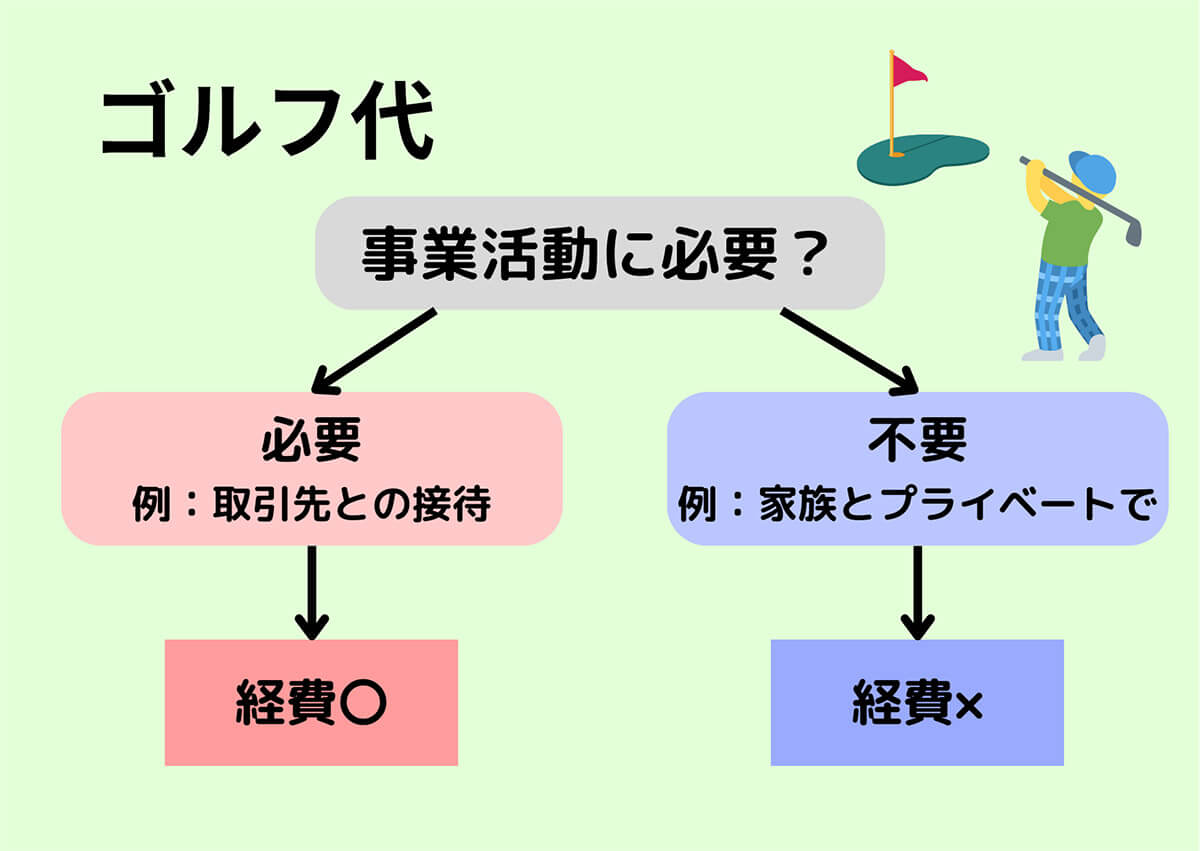

たとえばゴルフ代を経費に計上できるか考えてみましょう。個人事業主の場合、ゴルフ代は取引先の接待など事業を行うときに必要といえれば「接待交際費」として経費に計上できます。ただし、家族、親族、友人などプライベートの場合は事業活動を行う為の経費とは認められません

経費をきちんと計上することで節税メリットが大きい

きちんとした経費の計上は、節税に繋がります。

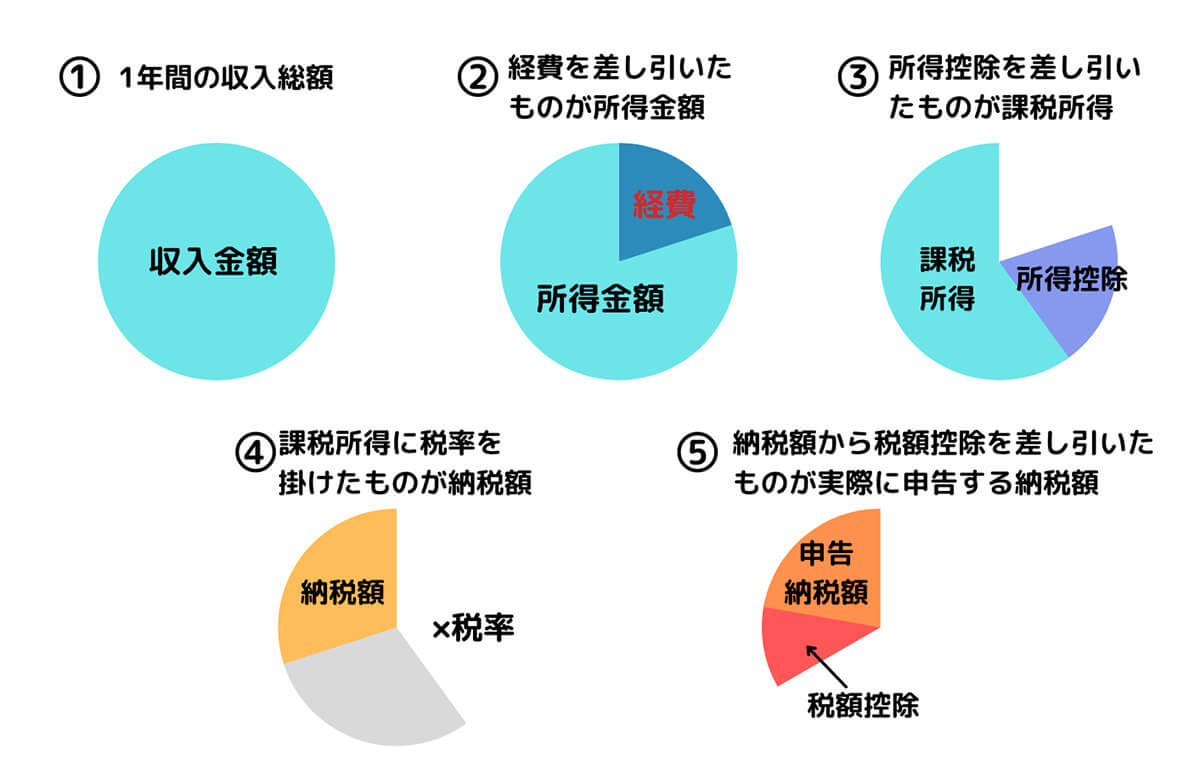

節税に繋がる理由は、そもそも課税の対象となるのは所得(収入から経費を引いたもの)のため。面倒くさがって本来経費として計上できるものを計上しないままにしておくと、その分支払う税金の額が増えてしまいます

逆に経費として認められないものを経費計上してしまい、後の税務調査で明らかになると、追徴課税を支払わなければなりません。悪質な場合、その額が増えるので、きちんとした経費の計上は節税に繋がるのです。

個人事業主が経費で落とせるもの一覧

具体的に個人事業主が経費で落とせるものはどういったものでしょうか。代表的なものをまとめました。

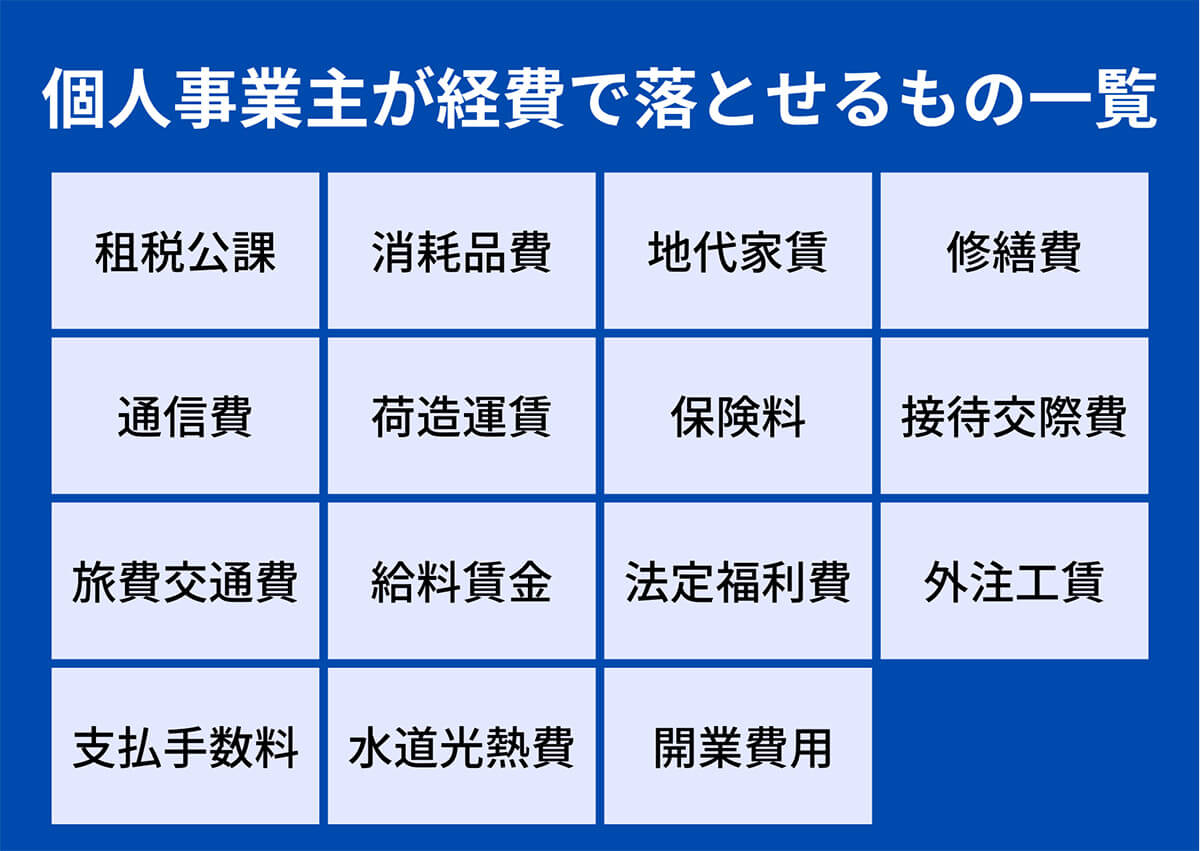

個人事業主が経費で落とせるものとして、租税公課や消耗品費、地代家賃、修繕費、通信費、荷造運賃、保険料、接待交際費、旅費交通費などが挙げられます。以下でそれぞれ詳しく解説していきます

租税公課

「租税公課」とは、国や地方におさめる税金を指す「租税」と、公共団体などに収める会費や罰金などにあたる「公課」を合わせた言葉です。

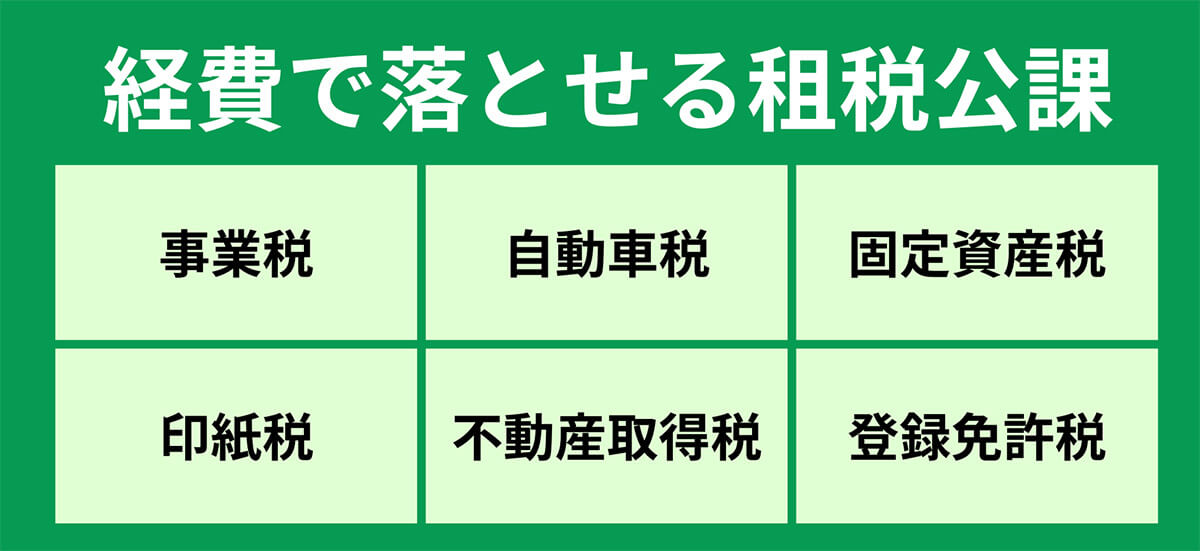

租税公課の中でも事業に関連するものは経費に計上できます。代表的なものとして、事業税や事業用で使っている車の自動車税、消費税などが挙げられます。なお自動車を事業と私用で兼用している場合は、自動車税は按分して経費に計上する必要があります。事業主個人が支払う所得税や住民税は経費になりません

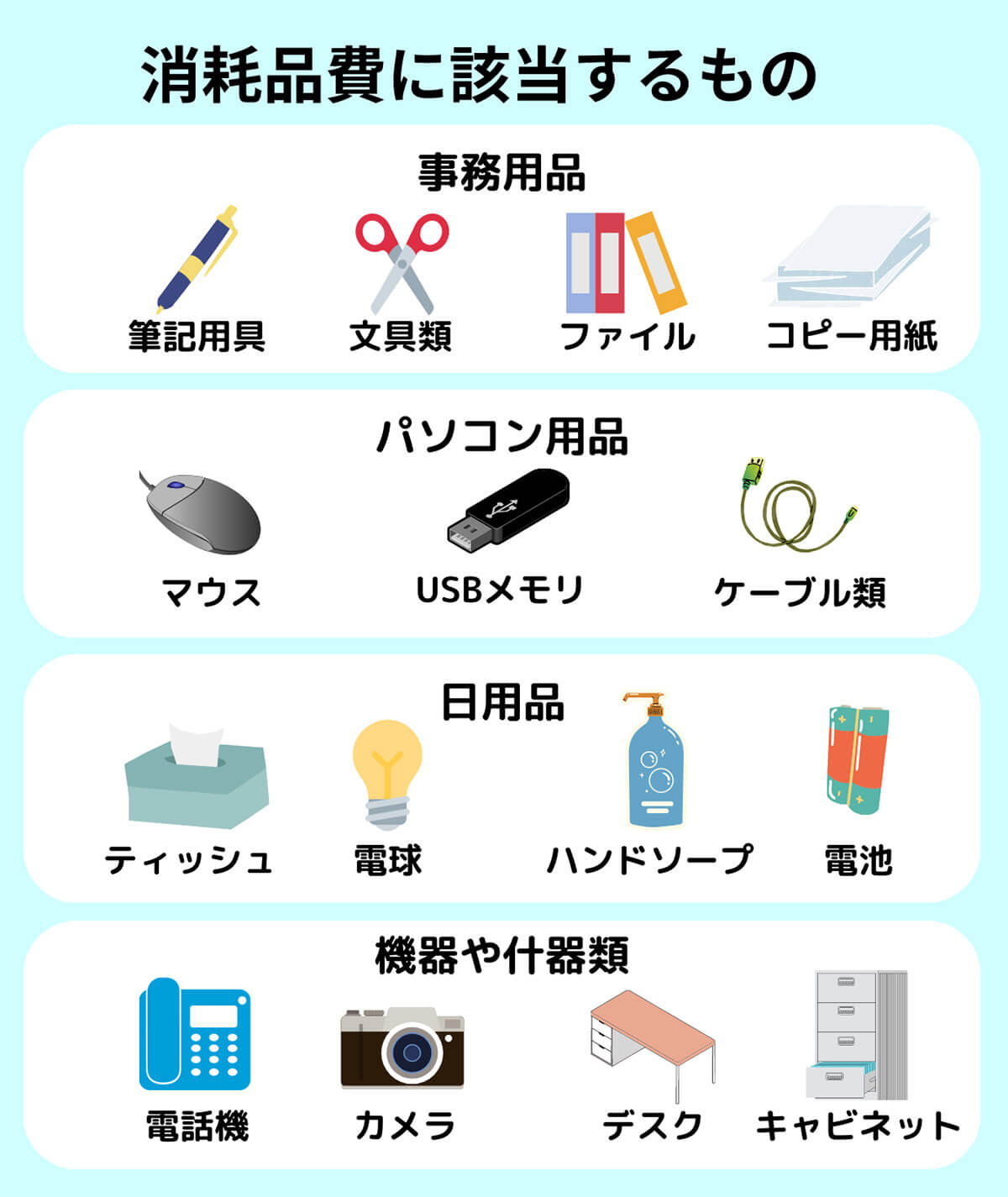

消耗品費

「消耗品費」とは、10万円未満のものや使用可能な期間が1年未満の物品に対する支払いを処理する時の勘定科目です。 たとえば、事務用品や日用品などがこれに該当します。

筆記用具や文具類、ティッシュや洗剤などの消耗品は、経費として計上できます。パソコンやソフトウェアなども10万円以下、もしくは耐用年数が1年以下であれば「消耗品費」に計上できます

地代家賃

事業のオフィスや倉庫、駐車場などの賃料は、経費として計上できます。

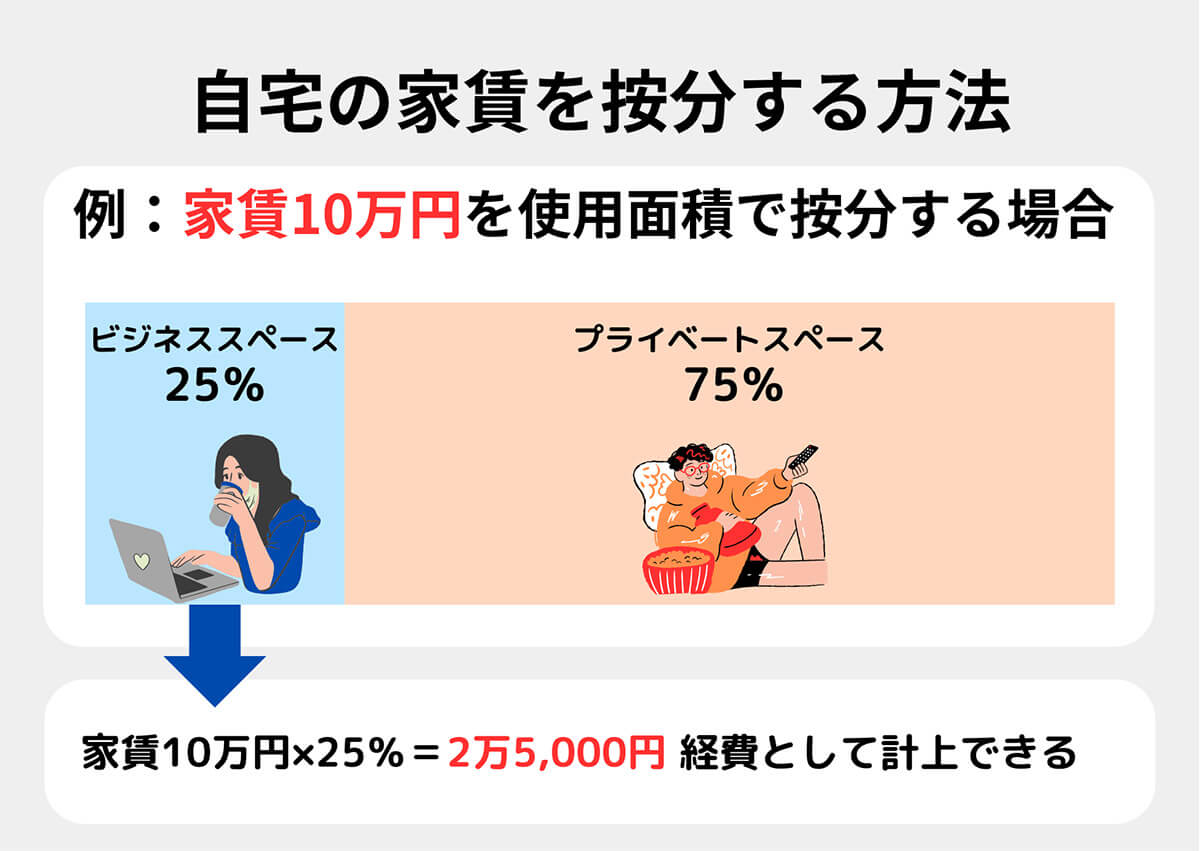

事務所として借りている物件の賃料は、全額経費計上が可能。一方、自宅を事務所として利用している場合や自宅で業務をしている場合は、家賃を使用面積などに応じて按分した額を経費として計上できます

修繕費

建物や設備の修繕やメンテナンス費用は、事業に直結している限り、経費として計上できます。

通信費

携帯電話やインターネット回線、郵送費などの通信費は、事業に必要な場合には経費として計上できます。事業とプライベートで同じ携帯電話を利用しているといった場合は、使用頻度などに応じて按分する必要があります。

荷造運賃

商品の出荷や配達に必要な費用である荷造運賃は、経費として計上できます。なお段ボールなど配達に必要な資材や、各種梱包材もこの項目に含まれます。

保険料

損害保険や健康保険、労災保険など、事業に必要な保険料は経費として計上できます。事業用の車の自動車保険なども、もちろん経費にすることが可能です。

接待交際費

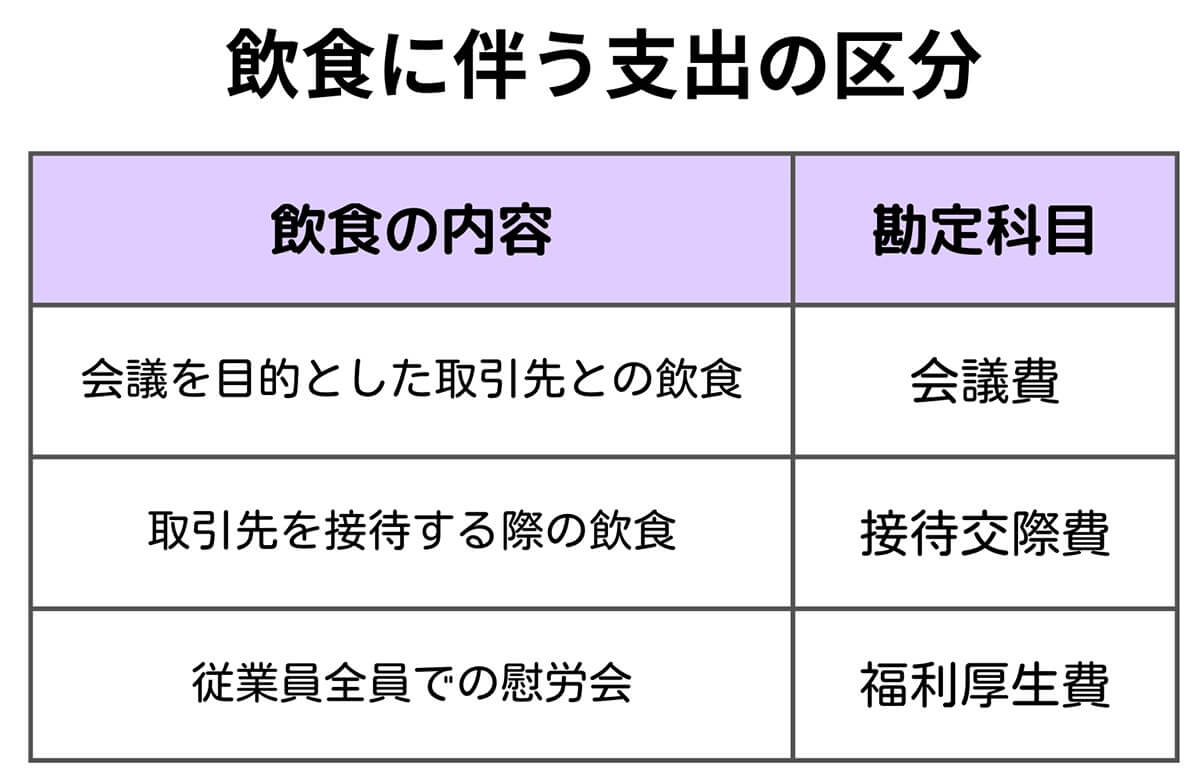

ビジネスに必要な接待や懇談、打ち合わせなどでかかった飲食代や接待費は、事業に必要な費用として経費に計上できます。なお「接待交際費」は旅費交通費と並び、税務署がとくに厳しくチェックする項目の1つでもあるため、領収書の保管を忘れないようにしましょう。

ひとくちに飲食代といっても、取引先との飲食代や接待費用は「接待交際費」ですが、会議や研修などで出した弁当代は「会議費」、従業員を慰労するために行われた食事会は「福利厚生費」に該当します。ビジネスの場の飲食代=接待交際費ではないので、飲食の目的別に仕訳する必要があります

旅費交通費

出張や商談のときの新幹線代やタクシー代をはじめとする交通費や宿泊費、飲食代などは、経費に計上できます。こちらも領収書の保管は欠かさないようにしましょう。

給料賃金

従業員の給料や賃金、ボーナスなどは、事業に必要な費用として経費に計上できます。ただし、従業員が家族や親族などの場合には、専従者給与として計上する必要があります。

法定福利費

個人事業主でも、「適用業種」かつ従業員を5人以上常時雇用している場合は社会保険に加入する必要があります。従業員の健康保険料、雇用保険料、労災保険料、厚生年金保険料を負担している場合には、その費用を経費に計上できます。

外注工賃

外注工賃とは、自社で行うことができる業務を外部の業者に委託して行う場合に支払う報酬です。例えば、製造業での外注工程や、IT企業でのシステム開発や保守などが該当します。外注工賃は事業に直接かかわる費用であり、経費として認められます。

支払手数料

支払手数料は、たとえばクレジットカードや電子マネーなどの決済手段を利用したときに発生する手数料のこと。また、銀行の振り込み料金や証明書などの発行手数料も「支払手数料」に当たります。支払手数料は事業運営に必要な費用であるため、経費として計上できます。

水道光熱費

事業活動で使用する電気代、ガス代、水道代などの光熱費は、経費計上できます。ただし、事業用と私用を兼ねて使用している場合は、私用分は経費計上できません。事業用と私用を明確に分けて使用している場合に限り、事業用分のみを経費計上できます。

開業費用

開業するにあたって必要な費用、例えば、事業登記費用、開業準備物品の購入費用、開業にあたっての広告宣伝費用などは開業費用として経費に計上できます。開業費用は、開業当初にまとめて経費計上できます。ただし、開業前にかかった費用や、開業費用と認められるかどうか不明な費用については、事前に税理士や税務署と相談した方がいいでしょう。

経費で落とせる意外なもの

上記ではどれも事業に直接必要な経費で落とせる代表的なものを解説しましたが、下記では個人事業主が経費で落とせる意外なものについて解説します。

セミナーや勉強会への参加費用

セミナーや勉強会への参加費用は、自己啓発やスキルアップのために支払う費用ですが、経費として計上できます。ただし、参加する目的が明確であることや、事前に業務との関連性を説明できる書類を残しておく必要があります。

書籍購入代

書籍は、事業に必要な知識を習得するために購入することが多いですが、経費として計上できます。ただし、書籍の内容が業務と関連があることや、書籍を購入した理由を明確にする必要があります。

ご祝儀や香典

ご祝儀や香典は、主に結婚式や葬式など冠婚葬祭で支払うもの。例えば、顧客や取引先が亡くなった場合に渡した香典などは経費に計上できます。

個人事業主の経費に計上できないもの

ここまで個人事業主が経費に計上できるものを解説してきましたが、反対に経費にできないものはどういったものがあるでしょうか。個人事業主の経費に計上できないものについて解説します。

住民税や所得税

住民税や所得税は、個人に課税されるものであるため、経費として計上できません。

罰金や過料

罰金や過料は、法律違反に対する罰則です。法令遵守が事業の前提条件であるため、罰金や過料は、経費として計上できません。

寺社や仏閣への祈祷料/玉串料

寺社や仏閣への祈祷料や玉串料は、宗教的な行為や儀式に対して支払うものです。個人事業主は、祈祷料や玉串料は経費計上することができないという判例があるため、経費として計上できません。なお法人であれば、寄付金や雑費といった項目で経費計上が可能です。

知っておきたい「経費」を使った節税テクニック

前述の通り、経費を増やすことは節税に繋がります。ここでは知っておきたい「経費」を使った節税テクニックについて紹介します。

家賃・水道光熱費・通信費を経費にする

自宅を事務所として使用している場合や自宅の一部を事務所として使用した場合、その部分の家賃や水道光熱費などが経費に計上できます。ただし、その場合は、自宅を事務所として使用していることを税務署に届け出る必要があります。

通信費についても、自宅での作業時間の割合を調べて、事業に必要な通信費を算出し、経費に計上できます。

車を経費にする

車を事業で使用している場合、その車の維持費やガソリン代などを経費に計上できます。ただし、私用と事業用の使用時間を明確に区別し、事業用として使用した場合のみ経費に計上できます。

減価償却を活用する

事業で使用する資産(パソコンや機械など)は、その資産の寿命に応じて減価償却をできます。減価償却により、事業の利益を減らすことができるため、節税効果があります。ただし、減価償却には細かいルールがあるため、不明点は税理士などの専門家に相談することをおすすめします。

慶弔見舞金、災害見舞金を経費にする

取引先や従業員に対する慶弔見舞金や災害見舞金は、事業活動に必要かつ高額でない場合に限り、経費に計上できます。

短期前払費用の特例を駆使する

「短期前払費用の特例」とは、前払費用のうち1年以内に役務提供を受けるもので、重要性の乏しいものについて、支払った事業年度に一括で費用計上ができるという特例です。

例えば業務上レンタルしているサーバ利用料を1年分前払いした場合、本来であれば分割して月々の費用として計上しなくてはいけませんが、予想より利益が出た事業年度などに短期前払費用の特例を駆使すれば、利益を圧縮し節税することが可能です。

経費を計上するときの注意点

個人事業主が経費として計上する場合、自宅で事業を営む場合の家事按分や領収書の保管、「何でもかんでも経費にする」といった行動に気を付けましょう。

自宅で事業を営む場合の家事按分

自宅で事業を営む場合、家事と事業に使われる光熱費などの費用を、事業用と家庭用に分けることが必要になります。この分け方を家事按分といい、必要経費の一つとなります。具体的には、部屋の広さに応じて光熱費を分けたり、家庭用と事業用で分けられない物品については、家庭用と事業用の使用時間などに応じて按分することが一般的です。

按分せず一括して経費として計上しても、税務署から経費として認められず、結果として追徴課税が科せられるケースもあるので気を付けましょう。

領収書の保管

経費を計上するには、必要な領収書を保管することが必要です。領収書は、消費税の還付申請や確定申告などのときにも必要になります。また、領収書は原則としてオリジナルを保管する必要があります。

紛失したときは再発行が不可能な場合もありますので、大切に保管するよう注意しましょう。

「何でもかんでも経費にする」のは禁物

事業用と家庭用を分けるときに、事業用として計上できるかどうか悩むこともあるかもしれません。しかし、個人事業主は自己申告制度が採用されているため、誤った計上を行うと税務署から指摘されたときは、その経費は課税対象となり修正申告が必要となります。また、不正な経費計上や申告漏れと判断された場合には、罰則が課せられる可能性があります 。そのため、「何でもかんでも経費にしてしまう」ことは避けるべきでしょう。

まとめ

今回は個人事業主が経費に計上できるものやできないもの、経費に計上するときの注意点などを解説しました。個人事業主の方は生活と事業が密接な関係にある方も多いと思います。領収書を見直して、 今回紹介した個人事業主が経費で落とせるもの一覧と照らし合わせて、経費化できないか確認してみましょう。ただし、上述したように「何でもかんでも経費にする」のは禁物です。

監修日:2023年6月7日