不動産投資の際、自分で物件を探したり管理したりするのは面倒と感じる人もいるでしょう。そこで魅力的な不動産投資として注目されているのが、ファンド「みんなで大家さん」です。

一般的には高額な初期投資が必要になる不動産投資ですが、「みんなで大家さん」は一口100万円から不動産投資に参加可能。その手軽さと、想定6.0〜7.0%という高い利回りが期待できるのが魅力の資産運用商品です。

しかし、一方で「みんなで大家さん」は危ないという声もあり懸念点が指摘されています。実際、「みんなで大家さん」はどのような仕組みでどのようなリスクがあるのでしょうか?

この記事では、「みんなで大家さん」の基本的な知識と仕組み、デメリットや危険性、そして将来性について、バランスシートも読み解きながら詳しく解説。また個別のファンドについて不動産投資を仮にする場合の注意点を、不動産の専門家として宅建士にヒアリングしたうえで、解説します。

【前知識】「みんなで大家さん」とは

「みんなで大家さん」とは、不動産特定共同事業法に基づき投資家から集めた資金をもとに運用し利益を分配する「不動産ファンド」の総称。まずは「みんなで大家さん」を始める前に知っておいてほしい前知識をご紹介します。

なお「みんなで大家さん」の運営体制などをすでに把握している場合や、バランスシート、ファンド例を先に知りたい方はこのブロックは丸ごと読み飛ばして構いません。

ファンドとしての「みんなで大家さん」

「みんなで大家さん」は、都市綜研インベストファンド株式会社が管理・運営している動産ファンド。シリーズ商品として展開されており、各シリーズごとに対象物件や運用期間、利回りが異なるのが特徴です。

冒頭で述べたように「みんなで大家さん」への投資は1口100万円から。出資金は都市綜研インベストファンド株式会社が選定した不動産に投資され、不動産投資で得た賃料収入や売却益は、出資者に分配されます

販売代理店としての「みんなで大家さん販売株式会社」

「みんなで大家さん販売株式会社」は、都市綜研インベストファンド株式会社が展開する「みんなで大家さんシリーズ」の販売代理を行っている会社です。

「みんなで大家さん販売株式会社」では、投資家への説明や個別相談、契約手続きなどを行っています

(画像引用元:みんなで大家さん販売公式サイト)

ファンドを組成する「都市綜研インベストファンド株式会社」

平成11年に設立された「都市綜研インベストファンド株式会社」は、平成22年3月に不動産特定共同事業者として「みんなで大家さんシリーズ」のファンドを組成しています。

「みんなで大家さんシリーズ」の専門会社として、不動産の選定や購入、管理や売却などを行っています

(画像引用元:都市綜研インベストファンド公式サイト)

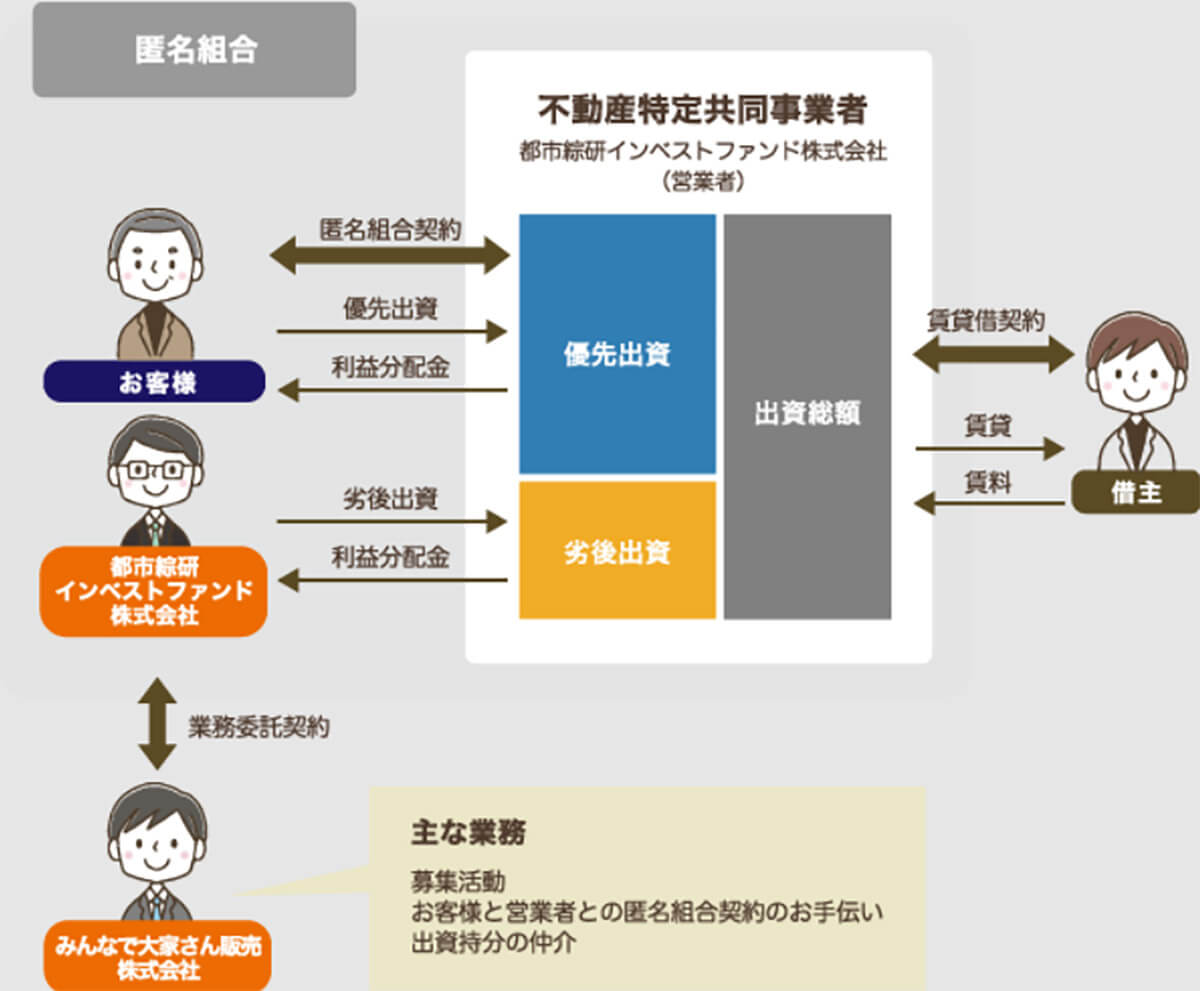

みんなで大家さんのスキーム

「みんなで大家さん」のスキームは、以下の通りです。

先述した通り「みんなで大家さん」は、営業者である「都市綜研インベストファンド株式会社」が不動産の選定や購入・管理を行い、「みんなで大家さん販売株式会社」が「みんなで大家さんシリーズ」の販売代理を請け負っています。出資者は事業参加者(お客様)と都市綜研インベストファンド株式会社であり、事業参加者は「匿名組合契約」を結ぶことで利益分配金を得られる仕組みです。事業参加者は優先出資者であるため、利益が出た場合は優先的に利益が分配されます

参考元:みんなで大家さん

「みんなで大家さん」運営企業の貸借対照表(バランスシート)を読み解いてみよう

では早速ですが、本記事のタイトルにもあるように2023年時点での「都市綜研インベストファンド株式会社」の運営状況を詳しく知るために、同社が公表している貸借対照表を「流動比率」と「固定比率」という2つの指標から読み解いてみましょう。

参考元:都市綜研インベストファンド株式会社 第25期決算公告(2023年6月30日発表)

流動比率(流動比率(%) = 流動資産 ÷ 流動負債 × 100)は?

流動比率とは、流動資産(短期間で現金化可能な資産)を流動負債(1年以内に支払義務のある負債)で割ったものです。

同社の流動資産と流動負債は、第25期決算公告では以下のようになっています。

| (資産の部) | 金額(千円) | (負債の部) | 金額(千円) |

| 流動資産 | 16,214,178 | 流動負債 | 79,911,970 |

流動比率の計算式は以下の通り。

流動比率(%) = 流動資産 ÷ 流動負債 × 100

この計算式に当てはめると、同社の流動比率は約 20.29 %になります。

一般的に流動比率は、100%を超えることが望ましいとされています。流動資産が流動負債をカバーできることを示しているためです。そのため「流動比率」という一点のみで判断すると、一定の危険性があると言えます。

ただし現時点での20.29%という数値は、後述する「日本ゲートウェイ成田」の計画などに大きな先行投資をしているためとも考えられます。短期的には負債が先行していることを示していますが、「数字だけ」を見て危険性があると判断するのは早く、他の指標も合わせて確認することをおすすめします。

固定比率(固定比率(%) = 固定資産 ÷ 自己資本 × 100 )は?

固定比率とは、自己資本(純資産)に対する固定資産(会社が1年以上にわたり長期保有している資産)の割合を示したものです。

同社の固定資産と自己資本は、第25期決算公告では以下のようになっています。なお、貸借対照表では、自己資本は一般的に「純資産合計」という項目に計上されます。

| 固定資産(千円) | 217,992,500 | 純資産合計(千円) | 9,298,339 |

固定比率の計算式は以下の通り。

固定比率(%) = 固定資産 ÷ 自己資本 × 100

この計算式に当てはめると、同社の約2344.42%となります。

これは、固定資産の価値が自己資本の約23.4倍であることを示しています。固定資産をすべて自社でまかなっていれば、固定比率は100%を下回ります。

一方、100%を超えている場合は固定資産への投資金を外部調達でまかなっているということになり、2344.42%という非常に大きい数字は、同社の経営状況について「借り入れが極めて大きいのではないか」という見方はできるでしょう。

そのため流動比率と同様に、固定比率だけを見ると同社が「危険である」と判断できます。とはいえ数値だけで投資判断するのではなく、後述する「日本ゲートウェイ成田」などのプロジェクト、ファンド例に共鳴できるかどうかといった点も重視するのも大事です。

【詳細】みんなで大家さんのファンドの例を宅建士にヒアリングして解説

今回は記事作成にあたり、みんなで大家さんのファンドの例を宅建士にも共有したうえで「不動産投資」としては魅力的なのかヒアリングもしました。そのヒアリング内容を踏まえつつ、ファンドの例を紹介します。

成田空港周辺の開発プロジェクトや、周辺不動産は「宅建士から見たら魅力的なのか」を把握する参考にしてください。

【総評】満期が短期であるのは魅力!一方でREITで十分かも

筆者が話を聞いた大手不動産会社勤務のAさん(宅建士)によると、利回りの高さと満期の短さは不動産投資としては魅力的ということです。

画像はイメージです

「まず一般的な不動産投資(自分で購入して所有権を得る)では、表面利回り2〜6%前後。4%ほどあれば個人的には万々歳では?と思います。その点、みんなで大家さんは6.0~7.0%という高い利回りが想定されている点は注目点です。極めて高い利回りですし、満期が短期であるのも魅力的です」

加えて不動産投資ではありながら、流動性リスクが限りなくゼロに近い点もメリットとのこと。

「不動産投資には流動性リスクがつきものです。不動産を処分したいと思っても、そう簡単には売却できないためです。その点、不動産投資としては少額から投資でき、流動性リスクも限りなく低いという点も魅力でしょう。」

ただしこうしたメリットは「REIT(不動産投資信託)」にもあり、必ずしも「みんなで大家さん」だけが突出して優れた商品とは言えないとのことです。

「不動産投資の流動性リスクを解消した投資商品には、REIT(不動産投資信託)が挙げられます。REITの利回りはおおよそ2〜6%ほどです。REITもみんなで大家さんも、実際に不動産を購入して投資するよりはリスクが小さく、初期費用も小さい点はメリットですね。するとREIT(不動産投資信託)ではなく、”みんなで大家さんに優先して投資する”としたらファンドに魅力を感じられるかが最大のポイントでしょう」

REIT(不動産投資信託)では、運用資産として「オフィスビル」などを選べるほか「住居+オフィスビル」などの複合的な投資対象も選択可能。リスクを適度に分散できます。

「一方、みんなで大家さんのファンドは、成田16号など成田空港周辺のプロジェクトに極度に偏っている印象が強いです。よく言えば空港周辺の大型開発プロジェクトに早期から参加できるワクワク感はあります。一方で悪く言えばプロジェクトが頓挫したり失敗するリスクもあり、たとえばREITの複合型の投資商品のようなリスク分散はやりづらいと感じます。出資金は1口100万円とのことですが、同じ100万円を投資するのであれば2~6%前後のREITを購入し、適度にリスク分散しながら手堅く投資する方が安全性は高いと思いますね」

そのため「もちろん成田関連のプロジェクトには魅力もありますが、少額から始められる不動産投資に興味をお持ちの方は、REIT(不動産投資信託)なども幅広くチェックすることをおすすめします」とのことでした。

「成田16号」

「成田16号」は、不動産開発事業「成田空港周辺プロジェクト」のひとつとして販売されているファンドのひとつ。営業者が所有している土地を賃貸し、得られた賃料を事業参加者に分配します。成田国際空港の発展や社会貢献に関与できるプロジェクトです(画像はみんなで大家さん公式サイトより引用)

日本ゲートウェイ成田(シリーズ成田15号)

シリーズ成田15号は、みんなで大家さんで販売されていたファンドのひとつ。

日本ゲートウェイ成田は、内閣府が定める「国家戦略特区」の指定区域内の再開発プロジェクトとして、2026年度末に開業予定の複合施設です。ただ、当初は2025年春のオープン予定でした。成田国際空港から車で3分、東京ドーム10個分にも相当する広大な土地に建設されており、日本ゲートウェイ成田には、ホテル、ショッピングセンター、コンベンションホール、アートギャラリー、国際展示場、商業ゾーンなどが建設される予定です

(画像引用元:日本ゲートウェイ成田公式サイト)

日本ゲートウェイ成田は「成田空港周辺開発プロジェクト用地」にて建設予定。都市綜研インベストファンド株式会社のグループ会社である「共生バンクグループ株式会社」が開発を手掛けています。先に紹介した「成田16号」など、シリーズ成田はいずれも日本ゲートウェイ成田に関連するものであり、現在多数のシリーズが販売されています。同プロジェクトに魅力を感じられるかどうかも「みんなで大家さん」で投資をするべきかの重要な指標の1つとなるでしょう。

【その他】みんなで大家さんファーム

みんなで大家さんは成田16号・15号のような不動産に直接的に関するもの以外にも、農業に関する「みんなで大家さんファーム」というファンドも運用しています。

みんなで大家さんファーム1号では、対象不動産を農業法人に賃貸し、そこでバナナを栽培。賃貸利益を事業参加者(出資者)へ分配しています。現在「みんなで大家さんファーム」シリーズは、1~3号は満期を迎えていますが、ファーム4~6号は運用中です

バランスシートの内容から「みんなで大家さん」の現状や利用する際に検討すべきポイントを理解できた方もいるのでは。ここからは「みんなで大家さんは危ない」と言われる理由にもなっている、その他のデメリットについて解説します。

デメリット:最低投資金額100万円~

一般的な不動産投資よりも初期投資金が少ないとはいえ、最低投資金額が100万円なのでハードルが高いと感じる人もいます。

デメリット:行政処分の過去

実は、みんなで大家さんの営業者である「都市綜研インベストファンド株式会社」は2013年(平成25年)に資産過大計上を理由に行政処分を受けています。ただ、その後サービスを再開させて10年以上、元本割れを起こすことなくサービスを続けています。

デメリット:元本は保証されない

前述したように過去に元本割れしたことはありませんが、元本が保証されているわけではありません。リスクのない資産運用をしたい人には手が出しづらいでしょう。

デメリット:一時的な債務超過になったことがある

債務超過とは、資産をすべて売却しても負債を返済できず倒産のリスクがある状態のこと。「みんなで大家さん」の場合は、2013年頃に一部上場企業の会計基準を求められたことが影響し、債務超過に見えたことがあります。

デメリット:利回りが高すぎるとみられやすい

何度も説明したように、みんなで大家さんは6.0~7.0%とかなりの高利回り。そのため、本当に配当金の支払ができるのかと不安を抱く事業参加者(出資者)も多いようです。

みんなで大家さんに一口100万円で投資したらいくらになるの?

仮に年7.0%の利回りで、一口100万円を投資し、満期が5年間だとしましょう。年7.0%の利回りを5年間運用するということは「複利」となります。

この場合、計算式は以下の通りになります。

・100万円×(1+0.07)^5

(1+0.07)^5とは、1.07を5回掛け算するものです。計算すると1.4025となります。そのため100万円を年の利回り7.0%で運用できた場合、140万2,550円(税引き前)となります。なお実際の年の利回りは投資商品によって変わるほか、みんなで大家さんは元本を保証するものではない点にはご注意ください。

みんなで大家さんは本当に儲かるの?みんなで大家さんの特徴

実際、みんなで大家さんは本当に儲かるのでしょうか?みんなで大家さんの特徴を紹介します。

想定6.0〜7.0%と高利回り

すでに何度も述べているように、みんなで大家さんの利回りは想定6.0〜7.0%と高利回りなのが特徴。今まで元本割れしたこともなく、口コミでも「想定利回り7%を下回ったことがない」という声もあがっています。

運用や管理の手間はなし

運用や管理は、営業者である「都市綜研インベストファンド株式会社」が行うため、一般的な大家としての仕事はありません。運用や管理などの手間がないのが特徴です。

3〜5年の中期案件が中心

みんなで大家さんのファンドは、3~5年の中期案件がほとんどです。投資としては満期が比較的短い方と言えるでしょう。高利回りで中期的な投資ができる点は、1つの魅力でしょう。

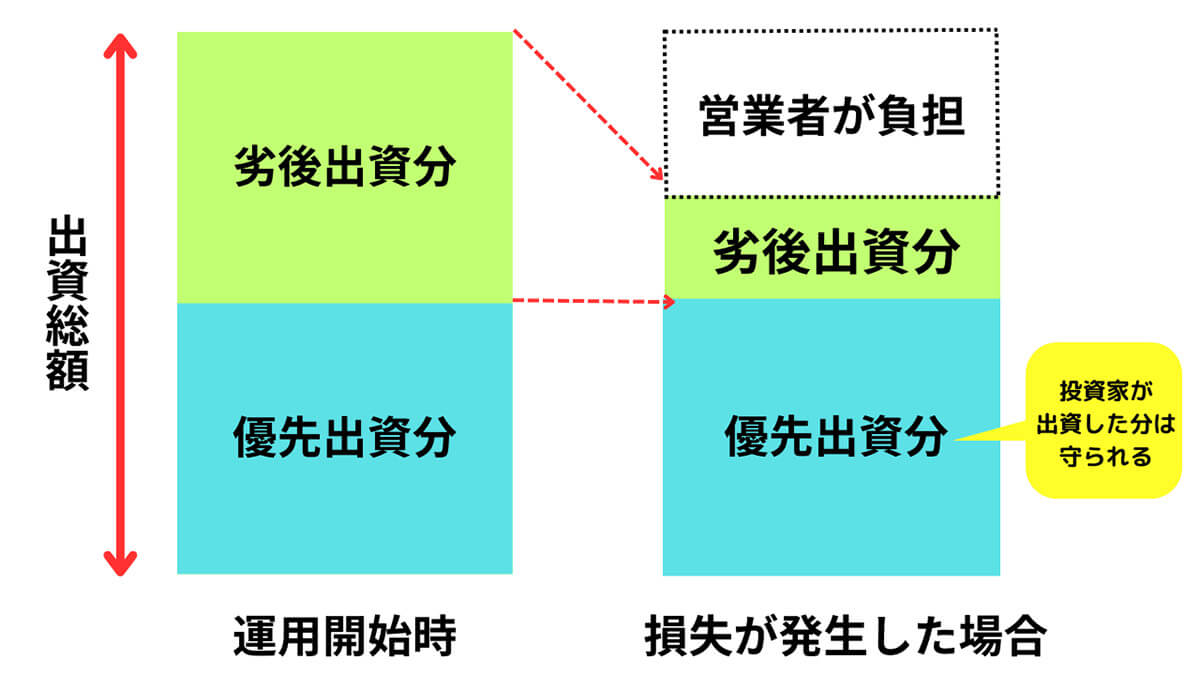

優先劣後方式を採用

優先劣後方式を採用を採用しているため、万一、損失が発生した場合も安心です。

優先劣後出資方式とは、損失が出た場合に優先出資者に優先的に利益が分配される仕組みのこと。前述したように、みんなで大家さんでは優先出資として事業参加者への分配利益が守られます

配当は隔月(2カ月に1回)

配当は2カ月に1回、つまり1年で6回も利益を受け取れるため、定期的な収入になります。

途中で解約(地位の譲渡)が可能

みんなの不動産では、満期を迎える前でも「地位の譲渡」という形で途中解約が可能。解約手数料として出資金から差し引かれますが、手元に急にお金が必要になった際でも安心です。

【おさらい】みんなで大家さんの仕組み:投資する価値はある?

おさらいですが「みんなで大家さん」は、ひとつの投資案件に運用会社と複数の志願者が出資し、その利益を分配するという仕組み。1口100万円の出資から参加でき、100万円単位で追加可能です。営業者は、対象不動産から得た賃貸利益を出資割合に応じて各みんなで大家さんシリーズの参加者(出資者)に分配します。

また、手間のかかる管理業務は営業者が行うため、一般的な大家のように管理などの負担がないのが特徴です。みんなで大家さんは6.0~7.0%と高い利回りが想定されており、運用期間が無事満了を迎えると出資元本は返還されます。

みんなで大家さんで投資した案件が満期になった場合、運用終了日から翌々月の月末(最終営業日)に最終の利益分配金と一緒に振込されます。分配金は2カ月に1回振り込まれるため、年間6回も分配金を受け取ることができます。

ただし元本保証があるわけではなく、記事内でもファンド例やバランスシートを読み解いた通り、注意点が非常に多いのも「みんなで大家さん」の特徴です。

「みんなで大家さん」がおすすめの人・おすすめしない人

筆者が話を聞いた宅建士の方によると、みんなで大家さんは「成田空港周辺のプロジェクトに魅力を感じられる方」にはおすすめとのことでした。

一方でバランスシートの状況や、ファンドが成田空港周辺のプロジェクトに偏っていることなどから「適度にリスク分散をしつつも、少額から不動産投資を始めたい方にはREIT(不動産投資信託)の方がおすすめ」とのこと。

いずれにしても、不動産投資を始めるならば幅広く情報を集めましょう。みんなで大家さんにはメリットもありますが、そのメリットにだけ目を向けて投資をすることは極めて危険と言えるでしょう。

まとめ

みんなで大家さんは「危ない」のかファンド例やバランスシートを読み解きながら、解説をしました。

満期の短さや利回りの高さなど、みんなで大家さんにはいくつかのメリットがあります。しかしそれらのメリットはREIT(不動産投資信託)にも共通して言えるもの。REIT(不動産投資信託)であれば、住宅+オフィスビル+商業施設といった複合的な投資対象を扱える一方で、みんなで大家さんの場合は「成田空港周辺のプロジェクト」に投資対象が極度に偏っている点はデメリットであり危険性と言えるでしょう。

また記事内で厚く扱ったように、バランスシートにも一定の危険性は伺えます。いずれの投資にもリスクはつきもの。

今回紹介したみんなで大家さんのスキームやデメリット、またリスクを踏まえたうえで投資すべきか検討しましょう。バランスシートの数値や、提供されているファンドにそもそも「将来性を感じられるか」検討してくださいね。