投資信託を銀行の窓口で買うと手数料が高いので、ネット証券などの安いところで買おう、というのは定石だ。購入時手数料はよく目にするが、他にどんな手数料があるのだろうか。購入するときに説明を受けているはずなのに理解せずに保有していたりしないだろうか。今回はそんな手数料について見てみよう。

基準価額は手数料引き後の価格

(Image:Shutterstock.com)

投資信託には以下の3つのコストがかかる。順にみてみよう。

①購入時手数料

文字通り、投資信託を購入する時に証券会社や銀行などの「販売会社」に支払う手数料。購入時手数料の最大値は投資信託の組成元である「運用会社」によって決められている。銀行の窓口で買うと手数料が高いのはこのためだ。定められた手数料の最大値を設定しているのである。手数料率は1~3%が一般的。手数料がかからない投資信託のことを「ノーロード」と言ったりする。

②信託報酬

投資信託を保有している限り、取られ続ける手数料。運用会社に支払う運用の報酬。報酬額は投資信託の基準価格に含まれてしまっているので、「徴収された!」「信託報酬が高い!」と実感するシーンがほとんどない。投資信託の種類によって純資産総額の年0.5~2%程度の信託報酬がかかる。リスクが大きい投資信託ほど信託報酬が大きくなる傾向にある。

例えば投資信託の総口数が100口で純資産総額が100万円だったとする。この時点で1口当たりの価格(=基準価額)は10,000円となる。しかし信託報酬が2%取られるとすると、実際に表示される基準価額は9,800円となる。普段表示される基準価額信託報酬が引かれた9,800円のほうだけ。

③信託財産留保額

投資信託を解約するときにかかる手数料。解約すると純資産が目減りしてしまうので、その目減り分を少しでもカバーするために取られる「罰金」のようなものと考えておこう。ファンドによっては取られない場合もある。信託財産留保額率は、保有残高の0.5~1%程度が一般的だ。

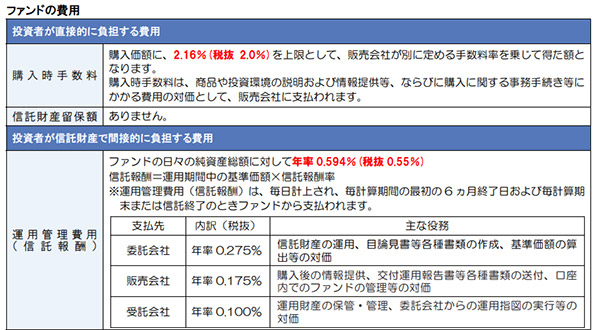

引用元:アセットマネジメントOne『MHAM株式インデックスファンド225交付目論見書』

投資信託にかかる3つのコストは実は「目論見書」にきっちりと書かれている。したがって投資信託を購入するときは、購入前に必ず目を通してどのくらいのコストがかかるか確認しておこう

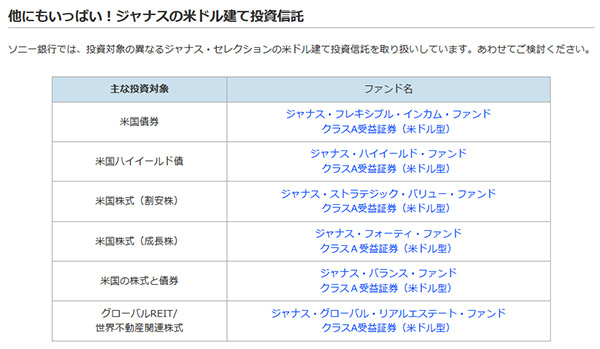

引用元:ソニー銀行『MONEYKit』ファンド紹介

投資信託にかかるコストではないが図のような「外貨建ての投資信託」を購入する場合は円から外貨に両替する時に両替コストや、解約して日本円に戻したときに円高になっていると為替コストが発生する

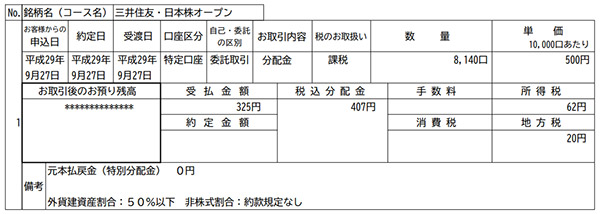

投資信託を購入後や解約後に交付される取引報告書には購入時手数料を確認する欄があるが、信託報酬や信託財産留保額を確認する項目がない

投資信託にかかる3つのコストを紹介した。購入時手数料だけに注目するのではなく、購入しようとしている投資信託の信託報酬がどのくらいか。信託財産留保額はかかるのかを必ずチェックしてほしい。特に類似するファンドで迷ったときはできるだけ安い方を選ぶというのも選び方の一つである。