老後に安定した生活を送るため、国民年金・厚生年金の受給額は把握しておきたいところ。しかし、自分の受給金額や計算方法、そして確認する方法など、分かりにくい点もあるでしょう。

この記事では、国民年金・厚生年金の受給額の目安と計算方法、確認方法を早見表でまとめてご紹介します。

年金の二大柱:国民年金と厚生年金の仕組み

一言に「年金」といっても、国民年金と厚生年金という2つの制度があります。

国民年金とは、20歳以上の全日本国民を対象にした年金制度。厚生年金とは、会社員や公務員が対象の年金制度です

それぞれの年金は、どのような人が加入するのか、またどのように運営されているのかを解説します。

国民年金:全国民が対象の基礎年金制度

国民年金は、日本の全国民が対象となる基礎年金制度。保険料を支払い、受給資格期間を満たせば年金を受給できます。具体的な受給額や計算方法は、保険料納付期間や加入区分によって異なります。

厚生年金:働く人々のための雇用保険制度

厚生年金は、会社員や公務員などの働く人々が加入する雇用保険制度です。厚生年金には国民年金も含まれており、保険料の納付や加入期間によって受給額が決まります。なお、厚生年金は受給額が国民年金よりも高いのが特徴です。

国民年金は月額平均約5.6万円、厚生年金は月額平均約14.4万円

厚生労働省年金局が発表した「令和2年度 厚生年金保険・国民年金事業の概況」のデータに基づくと、国民年金の受給平均額は約5万6,000円で、厚生年金の受給平均額は約14万4,000円。なお厚生年金の「14万4,000円」という額は老齢基礎年金と老齢厚生年金の合計です。

参照元:厚生労働省年金局「令和2年度 厚生年金保険・国民年金事業の概況」

【厚生年金】P9 表8 厚生年金保険(第1号) 受給権者平均年金月額の推移

【国民年金】P22 表22 国民年金 受給権者の平均年金月額の推移

【早見表】年金の受給額目安:「自営業」「会社員」「配偶者」別にまとめ

年金受給額の目安を、「自営業・フリーランス」「会社員」「配偶者」別に見ていきましょう。

| 自営業・フリーランス (第1号被保険者) |

毎月約5.6万円 | 老齢基礎年金(+私的年金) |

| 会社員・公務員 (第2号被保険者) |

毎月約14.4万円 | 老齢基礎年金+老齢厚生年金(+私的年金) |

| 専業主婦(夫) (第3号被保険者) |

毎月約5.6万円 | 老齢基礎年金(+私的年金) |

自営業・フリーランス(第1号被保険者):毎月約5.6万円受給

自営業やフリーランスは国民年金を受給できます。

自営業の場合、厚生年金には加入できず、国民年金の第1号被保険者に該当します

ただし、もともと厚生年金に入っていたが、脱サラや独立などで国民年金に入った場合、支払っていた期間の厚生年金を受け取ることができます。また、私的年金(確定給付企業年金や厚生年金基金など)も上乗せされるため、金額は全員が一律とはなりません。

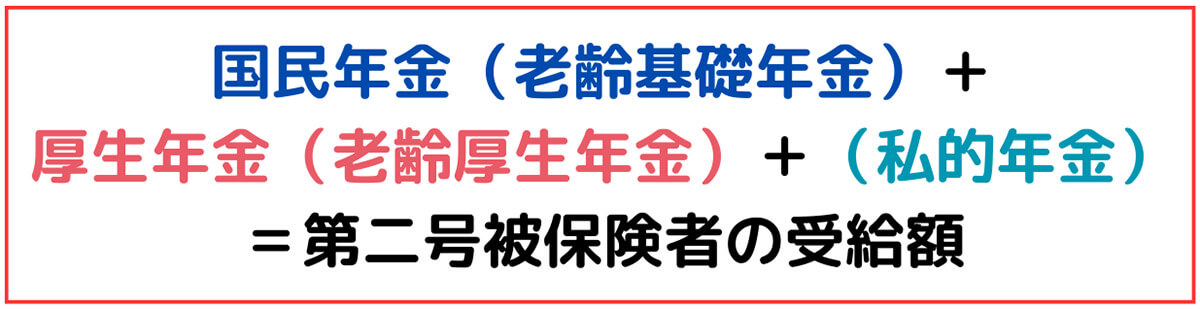

会社員・公務員(第2号被保険者):毎月約14万円受給

会社員や公務員の人は、国民年金にくわえ、厚生年金を受給できます。

会社員や公務員の人は、国民年金の第2号被保険者に該当し、厚生年金保険料を支払います。厚生年金保険料の金額は、毎月の給与や賞与に保険料率をかけて算出。つまり、所得が多いほど保険料と年金受給額が増える仕組みです

厚生年金は加入期間や保険料の納付状況によって受給額が決まりますが、平均的な受給額は月額約14万円。これは、老齢基礎年金と老齢厚生年金の組み合わせによって支給される金額です。また、これにくわえ、私的年金の金額も上乗せされます。

会社員、公務員の配偶者(第3号被保険者):毎月約5.6万円受給

会社員や公務員の人に扶養される配偶者の場合、保険料の支払いは必要ありません。

第3号被保険者は、公務員や会社員と結婚して扶養されている20歳以上60歳未満の専業主婦(夫)などが該当します。年収は「130万円未満」。第3号被保険者は、保険料を支払う必要はありません

(画像引用元: 政府広報オンライン)

年齢が65歳を超えると、国民年金の老齢基礎年金として月額約5.6万円を受給できます。

自営業、フリーランスの配偶者:毎月約5.6万円受給

自営業やフリーランスの人の配偶者は、国民年金に加入し、老齢基礎年金として月額約5.6万円を受給できます。ただし、夫婦ともに国民年金に加入し、2人分の保険料を支払う必要があります。

【詳細】各年金の受給額とその計算方法を解説

厚生年金、厚生年金の受給額の計算方法を解説します。

国民年金の受給額と計算方法

老齢基礎年金の満額は年額で777,800円。満20~60歳までの40年間、保険料を納めると満額受給されます。ただし、保険料が未納となっている月があった場合は、下記の計算式に基づいて減額支給となります。

・受給金額(年額)=老齢基礎年金の満額(777,800円)×加入期間/480カ月(40年間)

20年間分の保険料を納付した人の場合は「777,800円×240カ月(20年間)/480カ月」となり、年金の受給年額は「388,900円」です。

厚生年金の受給額と計算方法

厚生年金の受給額計算は、国民年金よりも複雑です。なぜなら、厚生年金は加入期間に加えて平均標準報酬額が計算に必要なため。さらに、以下のように平成15年3月を起点として計算式が異なります。

・平成15年3月以前:平均標準報酬額(平均月収)×7.125/1,000×平成15年3月以前の納付月数

・平成15年4月以降:平均標準報酬額(賞与を含めた平均月収)×5.481/1,000×平成15年4月以降の納付月数

平成15年以降に厚生年金に加入した人は、比較的計算が簡単。しかし、平成15年以前から加入している場合は、2つの計算式にあてはめて計算した上で合計金額を足し算する必要があります。

たとえば、平成10年に厚生年金に加入し、平均年収が600万円で賞与が60万円、平成15年以降は30年間納付した場合です。まずは平成15年以前の分を計算すると「50万円×7.125/1,000×60=213,750円」となり、平成15年以降の分を計算すると「55万円×5.481/1,000×360=1,085,400円」となります。そのため、受給できる年額は「213,750+1,085,400=1,299,150円」です。

自分がいくらもらえるの?年金受給額の確認方法

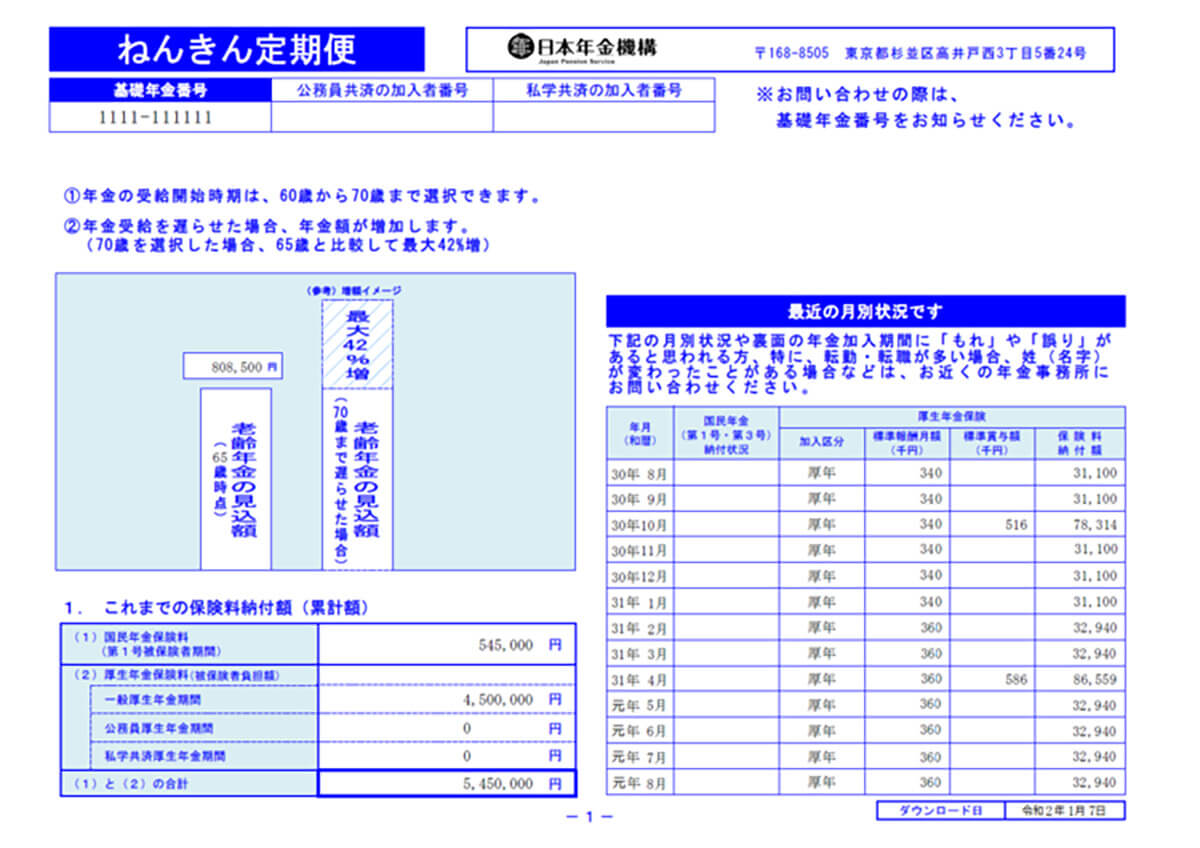

自分が将来的に受給できる年金の金額は「ねんきん定期便」や「ねんきんネット」で確認できます。

「ねんきん定期便」の活用法

「ねんきん定期便」は、毎年誕生月に日本年金機構から加入者に届く年金記録です。

「ねんきん定期便」には、保険料の納付実績や受給可能な年金額などが記載されており、自分の年金受給額の確認もできます

(画像引用元:日本年金機構)

「ねんきんネット」での試算方法

年金機構のWebサイトには「ねんきんネット」というサービスがあります。「ねんきんネット」を利用すると、自分の年金受給額を試算可能。年金受給額の見込みや受給開始時期などを設定すると、具体的な将来の受給額を確認できます。

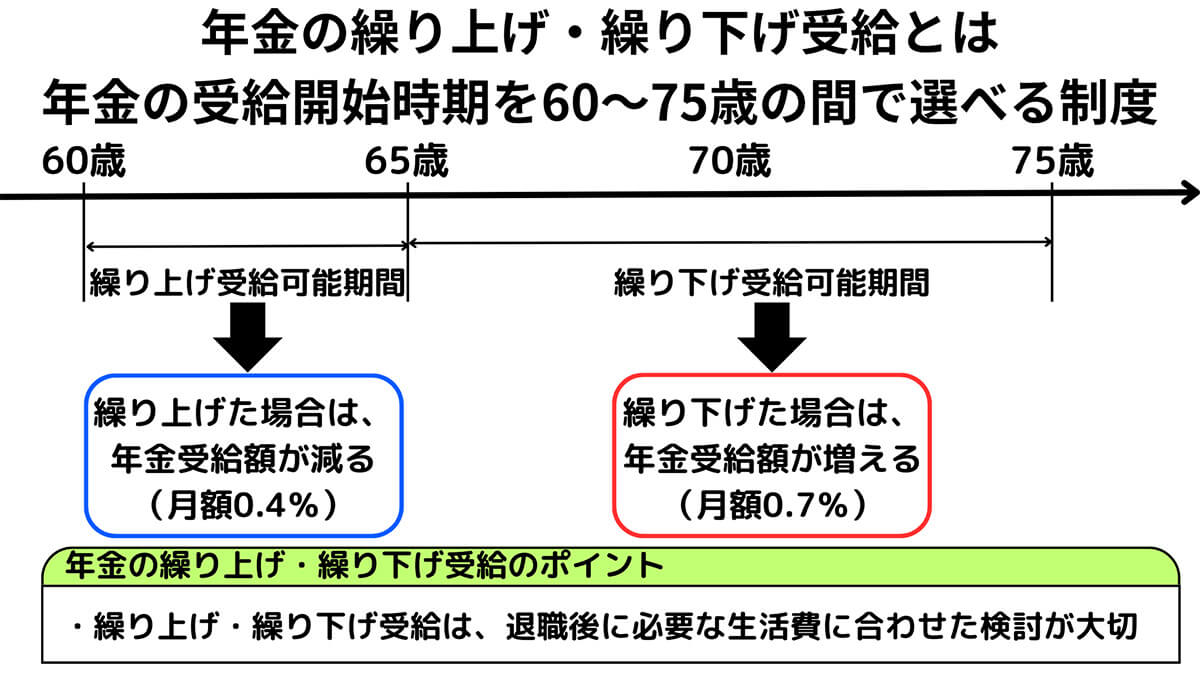

年金の受給は65歳から?繰上げ・繰下げ受給のメリットと注意点

年金の受給は65歳から始まるのが一般的。ただし、特例として60歳から70歳の間で受給開始時期を選択することも可能です。

繰上げや繰下げによって、受給額が変動するため、メリットと注意点を考慮しながら受給時期を選ぶことが重要です

なお、65歳以降で以下の条件に当てはまる方は、繰り下げ受給を検討してみてもよいでしょう。

・公的年金無しでも生活費が賄える

・労働収入がある

・貯金の取り崩しができる

・公的年金以外の年金制度(個人年金・企業年金・iDeCoなど)で生活費が賄える

人生100年時代と言われる今、想定より長く生きた場合に繰り下げ受給をして備えることができます。

公的年金にプラスする私的年金の選び方や貯蓄方法について

個人年金・iDeCo・積立NISA・貯蓄性保険など様々な方法で貯蓄をしていれば、国民年金や厚生年金に依存する必要が少なくなります。

もし現役世代の人がこの記事を読んでいる場合は、30代後半からは資産運用を検討するのも良いでしょう。

なお、資産運用については以下の記事で解説しているので参考にしてください。

年金についてのQ&A:よくある疑問を解説

年金に関するよくある疑問と答えをご紹介します。

国民年金は何年以上加入しないともらえない?

国民年金を受給するためには、受給資格期間の合計が10年以上必要です。保険料納付期間や免除期間などを合算して、10年以上であることが条件です。

厚生年金を受給するための最低加入年数は?

厚生年金を受給するには、国民年金の受給資格を満たす必要があります。つまり、国民年金の受給資格期間が10年に満たない場合は、厚生年金は受給できないということ。厚生年金の被保険者期間も1カ月以上ないと厚生年金は受け取れません。受給資格を満たしているかを確認しておくと安心です。

年金制度を理解し、安心できる老後を迎えよう

近年では「年金が崩壊するのでは」と不安がる声も増えています。しかし自分が高齢になり、医療的ケアや介護の手が必要になったとき、年金が貴重な収入源となるのも事実。

年金制度をきちんと理解して、充実した余生を過ごせるようにしておきましょう。