スマホ決済サービスの「PayPay」は、2022年8月時点で登録ユーザー数が5,000万人を突破し、ダントツの人気No.1となっています。でも、本当にPayPayはお得で便利なのでしょうか? 実は、最近筆者はPayPayをまったく使わず、クレジットカード(以下クレカ)やデビットカードを利用しています。そこで今回は、まぜ筆者がPayPayをやめてクレカやデビットカードに戻ったのか? そのワケをじっくりと解説します。

そもそもPayPayって本当にお得なのだろうか?

PayPayの発表によると、2022年8月時点でPayPayアプリの登録ユーザー数が5,000万人を突破し、スマホのQRコード・バーコード決済サービスでは圧倒的なシェアを獲得しています。

・PayPay「「PayPay」の登録ユーザーが5,000万人を突破!」

PayPayは2018年10月にスタート。当初は「100億円あげちゃうキャンペーン」といったド派手なキャンペーンを展開して、2019年初頭には一気に500万人のユーザーを獲得しました。

筆者もこのころから盛んにPayPayを利用して、毎月かなりの額のポイント還元を受けていたのです。

こちらがPayPayの「100億円あげちゃうキャンペーン」。この当時の20%還元は上限額がなんと5万円で、かなり太っ腹でした(筆者撮影)

ところが、2021年7月1日に「PayPay STEP」の特典条件が厳しくなったあたりから、筆者はあまりPayPayを利用しなくなってきました。

その理由は、1%還元を受けるために300円以上の買い物30回+5万円以上利用する必要があり、さらに1.5%を達成するには、「対象3サービス利用」や「Yahoo!プレミアム会員登録」「PayPayアカウントとYahoo! JAPAN ID連携」などをクリアするのが、とても無理だと感じたからです。

●PayPay「PayPay STEP」(公式)は→こちら

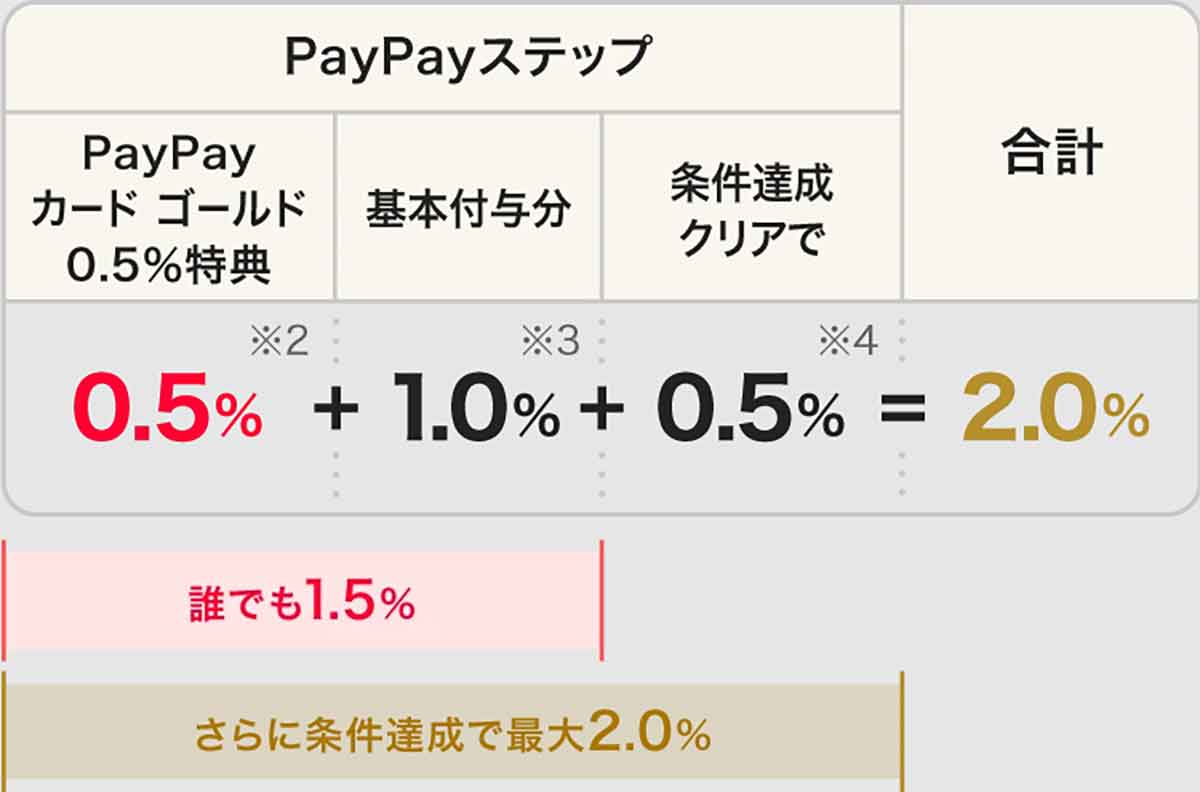

その後もPayPay STEPのこの条件は何度か変更され、2023年7月1日からはPayPayカードによる「PayPayあと払い」なら+0.5%されて基本付与分が1%となり、さらに条件クリアで+0.5%され、最大1.5%還元されことになっています。

つまり、PayPayで最大1.5%還元を達成するには、今後も200円以上の買い物を月30回以上行い、月10万円以上の支払いを行う必要があるのです。

毎月、この条件を気にしながらせっせとPayPayで買い物をしなければならないのは、正直言ってかなり面倒です。

(Image:paypay.ne.jp)

(Image:paypay.ne.jp) PayPay STEPでは、現在PayPayカードを紐づけてPayPayあと払いをすると1%還元されますが、23年7月からは200円の買い物を30回+月10万円以上の利用で+0.5%され、最大1.5%還元となります(画像はPayPay公式サイトより転載)

●PayPay「PayPayあと払いとは」は→こちら

現在、PayPayは残高で支払っても最大1%しか還元されません。1.5%還元を受けるにはPayPayカードを登録して「PayPayあと払い」を利用するのが最低条件となります(筆者撮影)

楽天ペイやau PAYなら簡単に1.5%ポイント還元を受けられる!

PayPayでは、毎月30回以上決済+月10万円の利用で1.5%還元されますが、ライバルのスマホ決済サービスは、そのような苦労をしなくても簡単に1.5%還元を受けられます。

楽天ペイなら残高チャージ&残高払いで簡単に1.5%還元!

まず、楽天ペイは楽天カードから楽天キャッシュにチャージして0.5%、さらに残高からの支払いで1%還元されるので、無理な修行などしなくても1.5%還元になるのです。

また、楽天ペイは加盟店を公表していませんが、2021年時点で全国500万カ所、鉄道100万カ所で利用可能とされており、もらったポイントは楽天市場での買い物やコンビニなどでも利用可能なのが便利です。

●楽天ペイ(公式)は→こちら

(Image:pay.rakuten.co.jp)

(Image:pay.rakuten.co.jp) 年会費無料の楽天カードから、楽天ペイに残高チャージして支払うだけで簡単に1.5%還元を受けられます。PayPayのようにムダな修行をする必要はありません(画像は楽天ペイ公式サイトより転載)

au PAYはローソンでPontaカード提示分と合わせてポイントの2重取りが可能!

au PAYは年会費無料のノーマルカードで残高チャージを行っても、ポイント還元されませんが、au PAYゴールドカードならau PAY残高にチャージして1%還元、au PAYで残高決済すると0.5%が還元され、簡単に最大1.5%のポイント還元が受けられます。

●au PAY(公式)は→こちら

●au PAYカード「au PAYゴールドカード」は→こちら

au PAYゴールドカードは年会費1万1,000円ですが、実はau携帯電話の利用料金で最大11%もポイント還元を受けられるので、auスマホユーザーであれば年会費の回収も容易でしょう。

(Image:kddi-fs.com)

(Image:kddi-fs.com) au PAYゴールドカードでau PAYの残高チャージ&支払いで1.5%還元されるほか、au携帯電話の利用料金で最大11%もポイント還元を受けられます(画像auPAYカード公式サイトより転載)

しかも、au PAYは565万カ所(23年3月現在)で利用できるので非常に使いやすいですし、ローソンでは22年11月よりau PAY払いするだけで、自動的にPontaカード提示分のポイントも2重取りすることが可能となっています。

Pontaカード提示分のポイントは0.5〜1%還元(0時〜15時59分は0.5%、16時〜23時59分は1%)となりますが、年会費無料のノーマルカードでもローソンなら最大1.5%還元となることは見逃せません。

(Image:au.com)

(Image:au.com) au PAYアプリで事前にPonta会員IDとau IDの連携をしておけば、ローソンでわざわざPontaカードを提示しなくても、自動的にPontaポイントが2重取りでき、ノーマルのau PAYカードでも最大1.5%還元を受けられます(画像はau公式サイトより転載)

いかがでしょうか? ライバルの楽天ペイやau PAYなら、1.5%還元を受けるためにPayPayのように苦労して修行する必要はありません。

しかも、PayPayは「田舎の個人商店などでも使えるのがいい」と評判ですが、PayPayが利用可能な店舗数は、タクシーなどを含め全国374万カ所(2022年6月末)しかありません。

これに対し、楽天ペイは全国600万カ所以上、au PAYも全国565万カ所以上で利用可能となっており、利用可能店舗数でも、PayPayが必ずしも有利ではないことがお分かりいただけると思います。

PayPayで1.5%還元を目指すならクレカでゴールドカードが狙える!

PayPayで1.5%還元を受けるには、毎月30回以上決済+月10万円の利用が必要です。ということは、PayPayで必然的に年間120万円以上利用することになります。

でも、PayPayで年間100万円以上利用するなら、クレカの場合は余裕でステイタス性の高いゴールドカード以上を持てるのをご存じでしょうか?

EPOSカードは年間100万円の利用で最上位のプラチナに招待、海外旅行好きに手厚い特典も!

もし、年間100万円もPayPayで支払うなら、マルイの「EPOS(エポス)カード」がオススメです。実は年会費無料のノーマルEPOSカードで年間50万円以上利用すると、ゴールドカードが年会費無料で招待され、さらにゴールドカードで年間100万円以上利用すると、最上位のプラチナカードのインビテーションが届きます。

EPOSプラチナカードの年会費は2万円かかりますが、最大1億円の海外旅行保険が自動付帯するほか、世界1,300カ所の豪華空港ラウンジが無料で利用できるプライオリティパス(年会費6万5,000円以上)も無料でもらえます。

●マルイ「EPOSプラチナカード」は→こちら

(Image:eposcard.co.jp)

(Image:eposcard.co.jp) EPOSカードで年間100万円以上使うなら、最上位のプラチナカードが実質無料でもらえます。海外旅行保険が自動付帯し、プライオリティパスも無料でもらえるので、海外旅行好きにオススメです(画像はEPOSカード公式サイトより転載)

しかも、EPOSプラチナカードなら、年間100万円の利用で2万円分のボーナスポイントがもらえるので、実質年会費は無料となる計算です。これはお得でしょう。

なお、EPOSプラチナカードのポイント還元率は0.5%しかありませんが、実はポイントの4重取りも可能で、最大3.2%ものポイント還元が受けられる場合もあります。詳しくはこちらの記事をご覧ください。

三井住友カード ゴールド(NL)は年会費(5,500円)が永年無料に! コンビニなどでは7月から7%還元

「三井住友カード ゴールド(NL)」は、年間100万円以上使うと5,500円の年会費が永年無料になります。これで最大2,000万円の国内&海外旅行保険(利用付帯)や、年間300万円までのお買い物保険もつくのですからお得です。

●三井住友カード「三井住友カード ゴールド(NL)」(公式)は→こちら

(Image:smbc-card.com)

(Image:smbc-card.com) 三井住友カード ゴールド(NL)は、年100万円の利用で年会費5,500円が無料になります。しかも、年100万円の利用で、1万円分のボーナスポイントまでもらえます(画像は三井住友カード公式サイトより転載)

そもそも、三井住友カード(NL)は年会費無料のノーマルカードでも、セブン-イレブンやローソン、マクドナルド、ドトール、ガストなどでタッチ決済すると5%もポイント還元されます。

しかも、23年7月1日からは、Apple PayかGoogle Payの利用で、なんと7%も還元されることになっているのです。

さらに、三井住友カード ゴールド(NL)なら、年間100万円のボーナスポイントが別途1万円分(1%)が付与されるので、特定のコンビニやカフェでのポイント還元率はとんでもないことになるでしょう。

(Image:smbc-card.com)

(Image:smbc-card.com) 三井住友カード(NL)は、特定のコンビニやファーストフード、ファミレスなどでタッチ決済すると5%還元されますが、23年7月からはApple PayかGoogle Payの利用で、なんと7%(基本0.5+6.5%)も還元されるようになります(画像は三井住友カード公式サイトより転載)

いかがですか? クレカでゴールドカードやプラチナカードを持っていると、海外旅行保険が無料で付帯したり、空港ラウンジが利用できる、あるいは買い物保険などが適用されるといった特典が得られます。

PayPayで年間100万円以上利用しているなら、クレカでステイタス性が高いゴールドカードを狙って、さまざまな特典を狙ったほうがお得かもしれてません。

PayPayカード ゴールドも悪くはないが……

ちなみに、PayPay STEPで1.5%還元になってもゴールカードのような特典はありませんが、年会費1万1,000円のPayPayカード ゴールドを取得すれば、PayPayの利用で最大2%還元になるほか、さまざまな特典も受けられます。

●PayPay「PayPayカード ゴールド」(公式)は→こちら

(Image:paypay.ne.jp)

(Image:paypay.ne.jp) PayPayカード ゴールドはPayPayの利用で最大2%還元になるのがメリットです。また、ソフトバンクスマホの料金で10%還元されますが、100万円利用しても年会費が無料になることはありません(画像はPayPayカード公式サイトより転載)

(Image:paypay.ne.jp)

(Image:paypay.ne.jp) PayPayカード ゴールドはPayPaySTEPの特典で、PayPay使用時に最大2%還元となります(画像はPayPayカード公式サイトより転載)

PayPayカード ゴールドを取得すると、海外旅行保険が1億円(自動付帯)、国内旅行保険が5,000万円(利用付帯)、年300万円までのショッピング保険が付くほか、Yahoo!プレミアムの特典が使い放題(月額508円)になります。

さらに、ソフトバンクスマホやSoftbank光、おうちでんき利用料金の支払いで10%が還元される特典もありますので、ソフトバンクスマホユーザーなら大いにメリットがあるでしょう。

今、もっともアツいのはデビットカード、最大6%還元も!

デビットカードは、クレカのようにVisaやMastercard、JCBといった国際ブランド加盟店やネットショップなどの買い物で利用できます。

銀行が発行するキャッシュカードと一体化しているものが多く、クレカのように0.5%~2%程度のポイント還元やキャッシュバックを受けることも可能です。

ただし、クレカは1カ月分の利用代金が、あとからまとめて銀行口座から引き落とされるのに対し、デビットカードは決済した瞬間に銀行口座から引き落とされる仕組みになっています。詳しくはこちらの記事で確認してください。

こちらがキャッシュカードと一体型のデビットカード。使用するときはクレカとまったく同じで、タッチ決済も可能です。ただし、料金はその場で銀行口座から引き落とされます(筆者撮影)

あおぞらキャッシュカード・プラスは最大6%還元!

たとえば、あおぞら銀行Bank支店のキャッシュカード「あおぞらキャッシュカード・プラス」では、23年2月1日~7月31日までの期間限定で、利用料金の最大6%(月間上限は1,000円)をキャッシュバックするキャンペーンを実施しています。

対象となるのは、セブン-イレブン、ローソン、ミニストップ、セイコーマート、デイリーヤマザキ、NewDays、Amazon、PayPay、楽天ペイ、d払いなどで、利用額の6%もキャッシュバックされるのでお得です。

●あおぞら銀行「Visaデビット特定加盟店プレゼントプログラム」は→こちら

(Image:aozorabank.co.jp)

(Image:aozorabank.co.jp) このキャンペーンは23年7月末までで、セブン-イレブン、ローソン、Amazon、PayPay、楽天ペイなどでの利用で最大6%(月間上限は1,000円)もキャッシュバックされます(画像はあおぞら銀行公式サイトより転載)

あおぞら銀行あおぞらキャッシュカード・プラスで、実際に6%還元を受ける方法については、こちらの記事で詳しく解説していますので確認してください。

PayPayは電波の届かない場所でイライラするが、クレカのタッチ決済なら早くて楽!

筆者がPayPayを使わなくなったワケは、ポイント還元率のことだけではありません。

たとえば、地下にあるお店などではスマホの電波が弱くてレジでなかなか決済されず、仕方なくクレカを利用することがありました。

また、残高が不足している場合に電波が届かないと、その場でチャージできず、慌ててしまう場面もあります。もちろん、PayPayあと払いを利用すればこのような問題はクリアできますが……。

これに対し、クレカやデビットカードはスマホの電波を気にする必要はありません。しかも、少額決済ならタッチ決済も可能ですので、コンビニなどではサイフからサッとカードを取り出して素早く決済できるので、PayPayより支払い時間が短いのです。

しかも、三井住友カード(NL)なら5%、あおぞら銀行のデビットカードなら6%も還元されるのですから、筆者にすれば、もはやPayPayを使う意味がなくなってしまったというわけです。

クレカやデビットカードはタッチするだけですぐに決済できるのに対し、PayPayはスマホでPayPayアプリを起動する手間が面倒に感じられます。しかも、電波が届かない場所では決済できずにイライラすることに……(筆者撮影)

まとめ

いかがでしょうか? スマホ決済サービス人気No.1のPayPayは最大1.5%ポイント還元されますが、筆者はそのために修行するのは面倒です。

もっと簡単に1.5%還元されるスマホ決済アプリもありますし、PayPay以上の高還元率を誇るクレカやデビットカードも存在するからです。

また、スマホ決済はPayPayに限らず、電波が届かないと決済できずイライラすることもありますが、クレカやデビットカードではそのような心配はありません。

しかも、クレカやデビットカードで少額決済するときは、サイフからカードを取り出して、サッと決済端末にタッチするだけでいいので、非常にスマートです。

もし、今でも毎月PayPay STEPを気にしながら修行している人は、これを機会に、本当にPayPayがお得で楽な決済方法なのかよく考えてみるとよいでしょう。

もちろん、筆者は今でもPayPayを使うことがあります。それはPayPayのミニアプリ「松屋ネット」で牛丼を注文するときです。

松弁ネットではスマホで事前に牛丼を注文して、その場でPayPayで決済できますので、あとは指定時間に店舗に受け取りに行けばいいので、かなり便利なのです。