iDeCo(個人型確定拠出年金)は、将来の老後資金を自分で積み立てる私的年金制度です。税制優遇や運用の自由度が高いというメリットがありますが、「すべての人におすすめできる」のでしょうか?

実は、iDeCoにはデメリットもあります。また、他の積立方法と比較してiDeCoが合わない人もいるため、誰でもおすすめというわけではありません。この記事では、iDeCoのデメリットと、他の積立がおすすめの人の特徴を紹介します。iDeCoに興味がある方は、ぜひ参考にしてください。

iDeCo(イデコ)とは

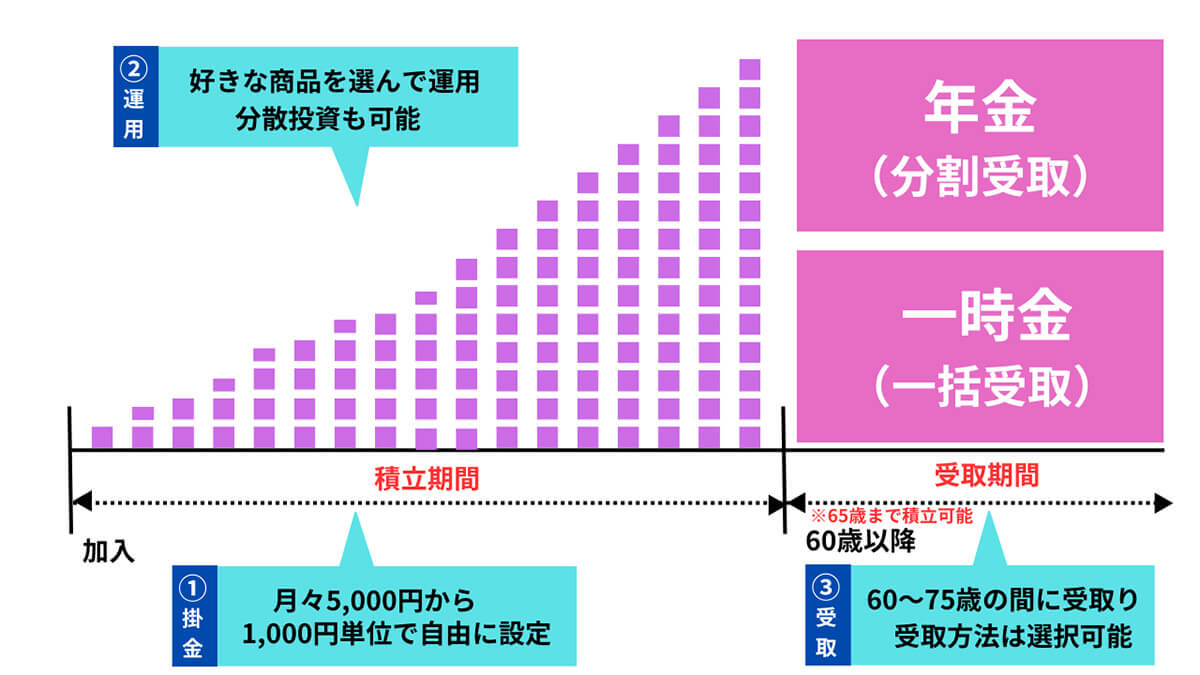

iDeCo(個人型確定拠出年金)は、将来の老後資金をつくるための年金制度の一つです。

iDeCoは公的年金(国民年金・厚生年金)とは別に給付を受けることができる私的年金制度であり、加入は任意です。加入者は掛金を支払い、自ら金融商品を選んで運用します。積み立てた資産は、原則60歳以降に一括または分割で受け取ることができます

自分だけの年金を作るための制度

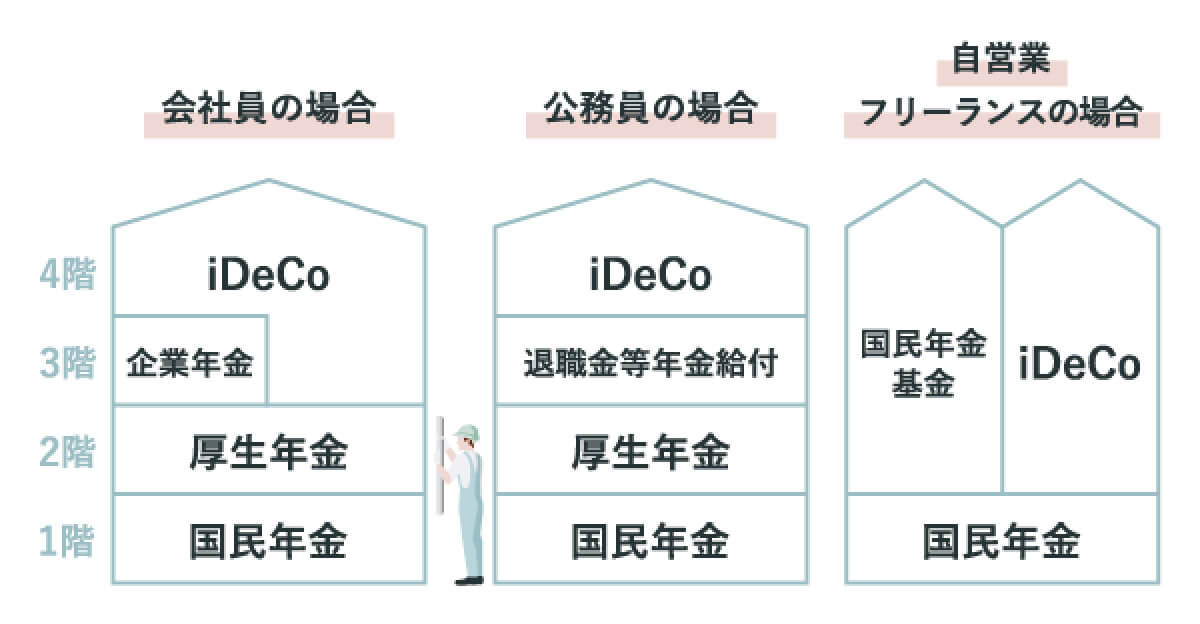

iDeCoは、自営業者、会社員、公務員、専業主婦(夫)など、20歳以上65歳未満のほとんどの人が加入できる「自分だけの年金」のような制度です。

会社員の場合は国民年金、厚生年金や企業年金に加えて、セルフで上乗せできる「4階部分」の年金がiDeCoです。公務員も従来の年金に上乗せできます。中でも、より恩恵が大きいのは自営業やフリーランス。老後資金の積立が「国民年金のみ」の1階建てになりがちだったのが、iDeCoを2階部分として上乗せできるようになり、老後の生活が安定しやすくなりました

iDeCoと公的年金の関係性

iDeCoは、公的年金に上乗せできる年金制度であり、20歳以上65歳未満の公的年金の被保険者の方が加入できるものです。公的年金(国民年金・厚生年金)とは別に、給付を受けられる私的年金であるのが特徴です。老後の生活に備えて、基本的にはiDeCoと公的年金の両方、および他の貯蓄や投資もあわせた資産運用のポートフォリオを組むと良いでしょう。

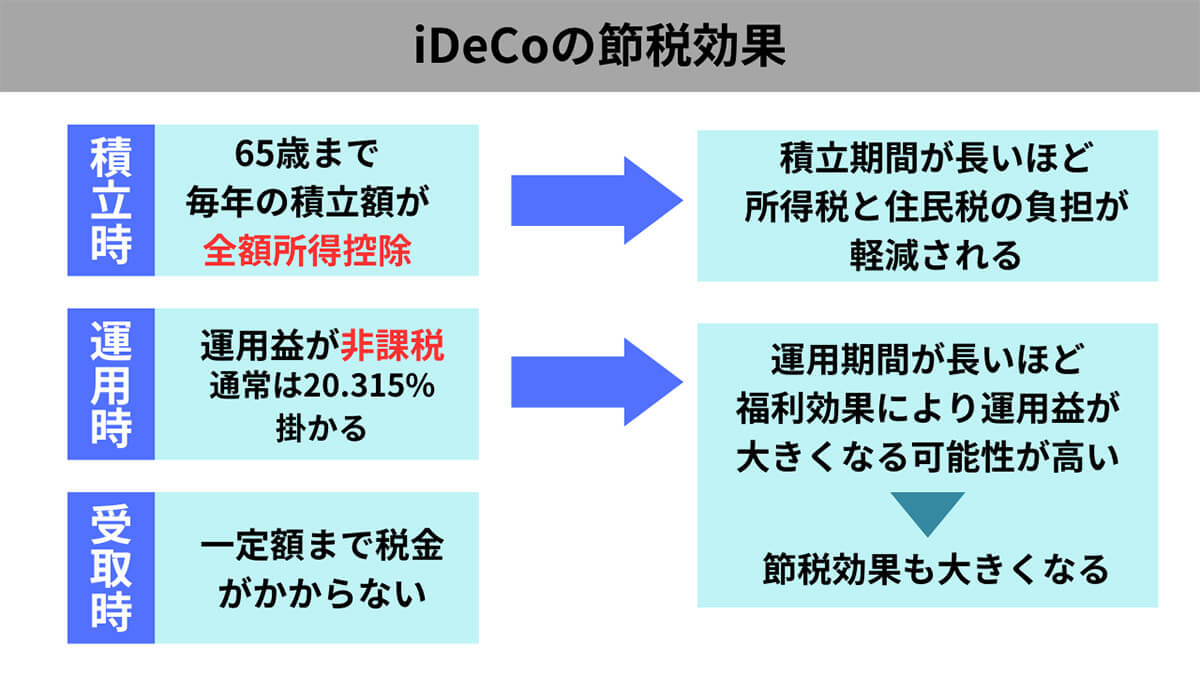

税制上のメリット

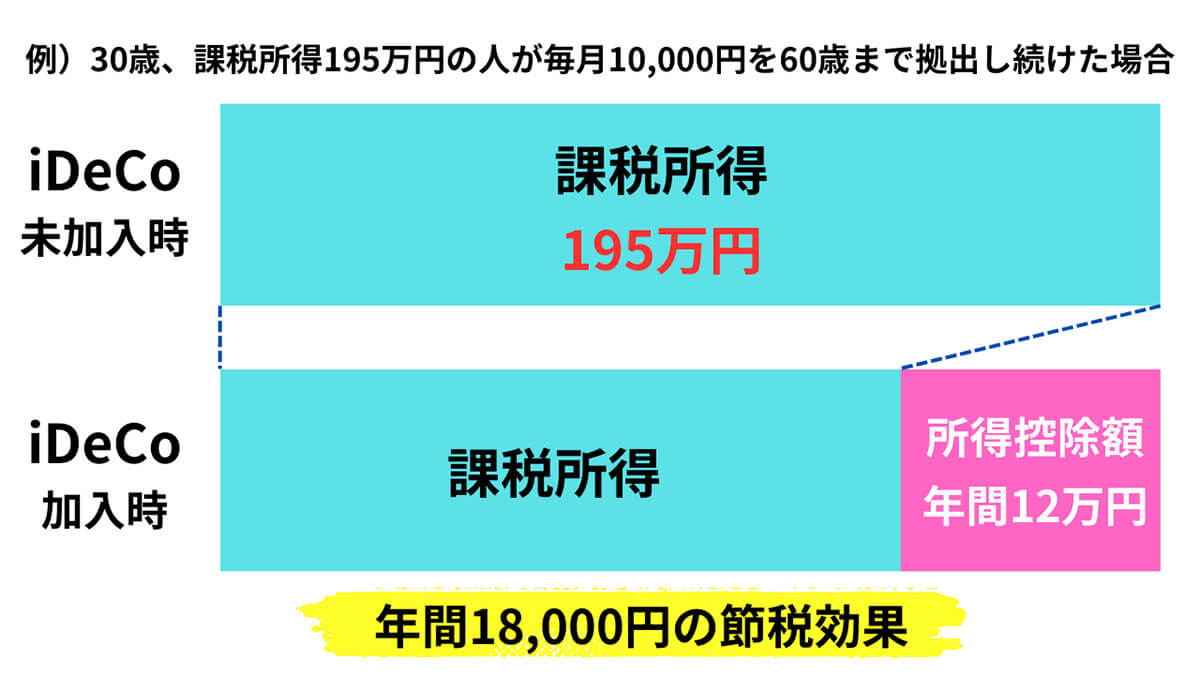

iDeCo(個人型確定拠出年金)の税制上のメリットとしては、掛金が全額所得控除されるため、課税所得が減り、当年分の所得税と翌年分の住民税が軽減されること。

さらに運用益も非課税で再投資されるため、運用益に課税されることがなく、税金がかかりません。複利効果が得られ、受け取る時にも大きな控除があります。年金か一時金で受け取る場合、年金は「公的年金等控除」、一時金は「退職所得控除」の対象となるので、受け取り時に大きな税負担は生じません

iDeCoのデメリット: 知っておきたいポイント

しかしiDeCoにはデメリットもあるため、誰に対してもおすすめというわけではありません。

引き出しは原則60歳から

拠出した金額や運用益などは、60歳になるまで一切引き出せません。老後の資産形成を目的とした年金制度であるため、原則として途中での引き出しには対応していないためです。必要に応じて早期に解約払戻金などを受けたいと考えている場合は、iDeCoよりも民間の個人年金保険がベターです。

途中解約ができない(脱退は可能)

原則としてiDeCoは途中解約ができないため、支出の継続が難しい場合は「休止」や「拠出額の減額」で対処することとなります。休止・減額をした場合でも拠出済みのお金は再投資され続け、60歳になるまで引き出しできません。

「死亡」「高度障害」などやむを得ない理由や、その他一部の条件を満たした場合にのみ60歳未満での払い戻しが行われることはありますが、あくまで「例外」です。「解約」は原則存在せず、解約したい場合は代わりに「休止」か「減額」が必要となる制度です。

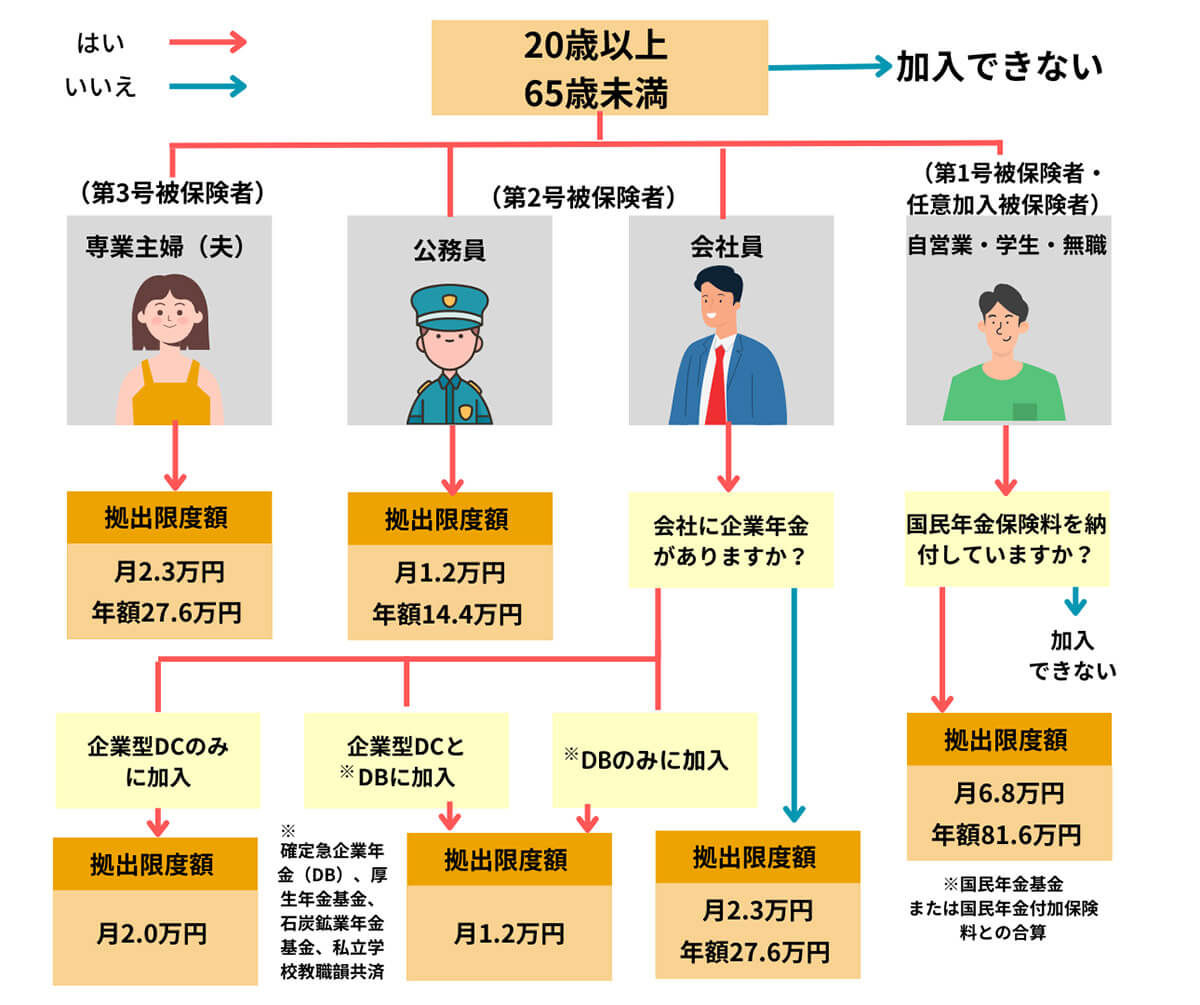

加入資格や資格ごとの拠出限度額に制限がある

iDeCoは職業などによって拠出限度額が異なります。

最も上限額が高いのが自営業や学生、無職の月額6.8万円。ただし、国民健康保険料を納めていることが条件です。専業主婦(夫)の場合は月2.3万円、公務員の場合は月1.2万円が限度額です。会社員の場合は、企業年金に加入しているかどうかによって限度額が変わってきます

元本割れのリスクと価格変動

iDeCoは自分で設定した掛金額を拠出し、積み立てたお金を、自分で選んだ投資商品で運用します。そのため、運用による元本割れリスクがあることに留意する必要があります。

手数料が必要

iDeCoには、運用商品の手数料や管理手数料がかかる場合があります。金融機関によっても異なるため、手数料についても注意が必要です

iDeCoの注意点

iDeCoの注意点について解説します。

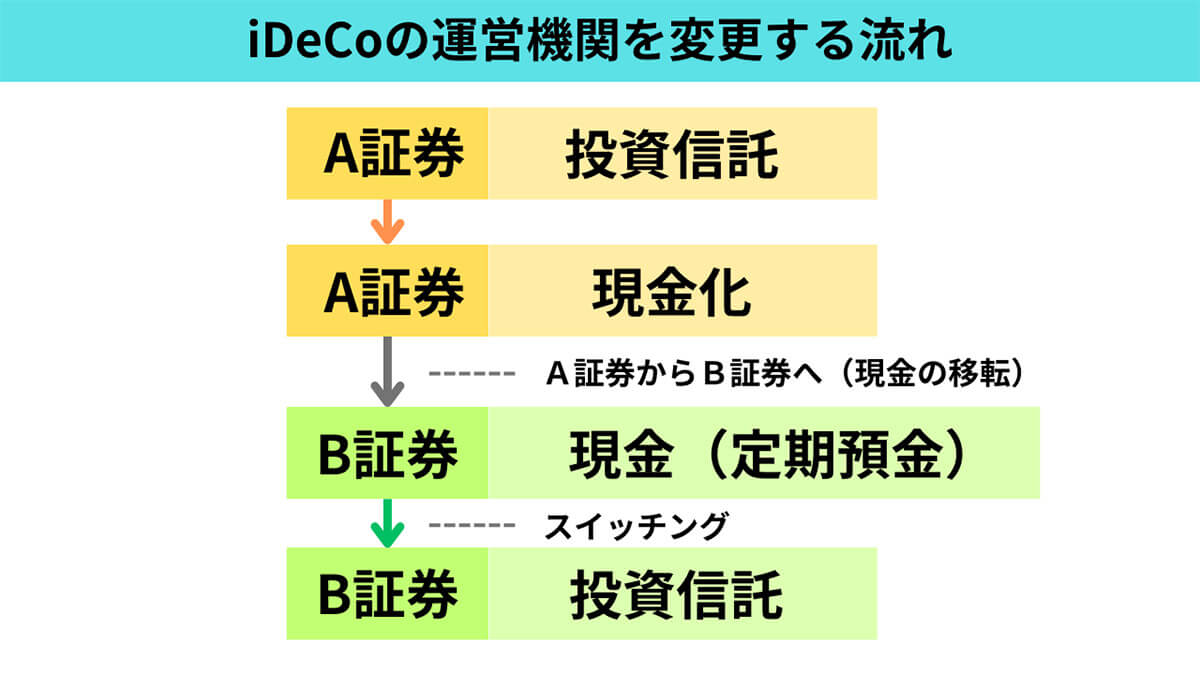

注意点:金融機関の移管および運用商品や配分の変更(スイッチング)

iDeCoのもっとも「面倒」なポイントは、401K(企業型確定拠出年金)との関係性でしょう。たとえば企業に勤めている方が退職し、フリーランスになる場合などには移管手続きが必要です。401Kの金融機関と、個人で加入するiDeCoの金融機関が全く別々ということも多く、この場合の運営管理機関の変更手順は、以下のような流れになります。

まずA証券で運用していた投資信託は現金化されます。その後、B証券に移管。そのB証券が改めて投資信託にスイッチングするという流れです。つまり一度、運用している投資信託は「現金化」されます。よって投資対象となっている債券や株も売却する必要があります

税制上のメリットが大きい制度ですが、転職や金融機関の乗り換えの度に運用している資産の売却やスイッチングが必要になりがちというのは大きなデメリットです。ちなみに筆者自身も転職、独立の経験がありますが、401Kからの切り替えや金融機関の変更には時間と手間がかかりました。

注意点:加入者の死亡時の手続き

iDeCoの加入者が死亡した場合、遺族は「死亡一時金」の受け取りが可能です。ただし遺族が「裁定請求」と呼ばれる請求手続きを行う必要があります。

とはいえ「指定受取人」や「配偶者」でも、死亡してしまった当人が加入するiDeCoの金融機関情報までは把握していないということもあるでしょう。この場合、裁定請求に至るまでの調査が長期化しやすいのがデメリットです。

指定受取人や配偶者に対しては、iDeCoの加入情報を事前に共有しておくとよいでしょう。

iDeCoのメリット: 税金優遇措置が魅力

とはいえ、やはりメリットもあります。

節税効果

一番のメリットは節税効果が大きいことです。

法改正により60歳までだった加入(積立)が65歳になるまで可能に。積立期間が長いほど節税効果が高くなり、運用期間が長いほど運用益も大きくなります

積立方式による安定した資産形成

iDeCoは基本的に「65歳になるまで」の中長期に渡る積立投資の一種であると言えます。投資対象の債権や株式が安いときには多く買い、高いときには少なく購入することで中長期で見てバランスよく投資できます。投資対象の商品の値動きや暴落のリスクはありますが、分散投資かつ長期的な投資によってリスク分散することが可能です。

各種控除を受けながら安定した資産形成ができる点がメリットです。

iDeCoが向いている人、向いていない人を解説します。

おすすめな人: 安定的な高収入で節税効果を得たい人

高収入の人は支払う税金も多くなるため、iDeCoをすることによって所得控除で得られる節税効果も大きくなります。掛金が全額所得控除になるうえに老後資金を作れるため、おすすめです。

おすすめでない人: 収入が不安定な人、短期間で資金を必要とする人

専業主婦や無職の人は、iDeCoのメリットである所得控除の恩恵を受けられません。また、掛金は原則60歳までは引き出せないため、お金に余裕のない人や近い将来、資金を必要とする人にはおすすめしません。また、65歳まで加入できるようになりましたが、長期運用でメリットを得られる仕組みのため、運用期間が短くなってしまう人にも向いていません。

iDeCo以外の積立投資がおすすめの人とは

ここまでに解説してきた通り、iDeCoは「解約が原則としてできない」「受け取り開始年齢は60歳から」「運営管理機関の変更時にはスイッチングが発生する」など様々なデメリットがあります。

60歳未満でも運用成果を得たい場合などには、つみたてNISAや比較的柔軟に解約できる「変額保険」などが良いでしょう。

変額保険やつみたてNISAについては以下の記事を参考にしてください。

iDeCoのよくある疑問

iDeCoのよくある疑問を紹介します。

元本割れのリスクはある?

積立投資の一種であるため、運用成果が出ない場合には元本割れリスクがあります。ただし、たとえば30歳でiDeCoに加入した場合、運用期間は最低でも30年となります。長期分散投資によって投資リスクを非常に小さく抑えられ、なおかつ控除の対象にもなるため、資産運用の方法としては低リスクと言えます。

iDeCoは途中で解約できるのか?

死亡や高度障害による一時金支払いなどやむを得ない場合を除いて、原則解約は不可です。休止や減額によって拠出を停止すること自体は可能ですが、お金は引き出せません。

iDeCoは何歳までに始めるべき?中高年から始めると損になる?

中高年から始めると損するというわけではありませんが、加入期間が短くなるため、老後の資産形成に必要な資金を準備するためには、より多くの掛け金が必要になります。また60歳から受け取る場合は、その時点でiDeCoの加入期間が10年であることが条件です。10年に満たない場合は、受け取り開始年齢が後ろにずれていきます。

| 60歳時点のiDeCo加入期間 | 受け取り開始年齢 |

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1カ月以上2年未満 | 65歳 |

まとめ

iDeCoを早くから始めたほうが、長期分散投資によってリスクを抑えて運用益を増やしていけます。しかし、解約制度はなく原則60歳を過ぎてからでないとお金を受け取れません。老後資金を貯めるのも大切ですが、教育資金や住宅資金などお金が必要となるタイミングを計算したうえで加入するかどうかを決めましょう。

※サムネイル画像は(Image:「photoAC」より)