闇金といえば「高金利」というイメージがありますが、なかでも有名なのが「トイチ」。人気漫画『闇金ウシジマくん』『ミナミの帝王』などでもしばしば登場する「トイチ」ですが、設定金利としての違法性はないのでしょうか。

利息制限法における貸金業者の上限金利は、元金10万円未満の場合で年率20%です。さらに、元金10万円以上100万円未満の場合は18%、元金100万円以上の場合は15%。つまり、銀行や消費者金融からお金を借りるときの上限金利は最大でも年率20%となります

「トイチ」は、その名の通り「10日で1割の金利」を意味する業界用語です。年率にすれば20%を大きく超えていることは一目瞭然。

今回はトイチについて、実際の返済金額の計算方法や設定金利としての違法性、トイチで借りたお金を返済する必要があるのかなどを解説します。

トイチとは「10日で1割」の高金利な違法な金融業者のこと

トイチは「10日で1割」という高金利な違法な金融業者を指します。なお、トイチでも十分な高金利ですが、それ以上の金利を指す言葉もあります。

トイチで10万円を借りると、10日で1万円の利子が付きます。10日で1割ということは1日1%の利子なので、1年間で365%です(単利の場合)。同じく、「トニ」「トサン」「トヨン」「トゴ」というフレーズは、それぞれ「10日で2割の利子」「10日で3割の利子」「10日で4割の利子」「10日で5割の利子」を意味します。それぞれの年率は上記の通り(単利・複利については後述)

なお、上記の計算は「1年間借りた場合」を想定しています。実際には「トイチ」であれば10日ごとに返済を求められることが多いです。

トイチで借りたお金の返済額はどう計算する?

トイチの返済額の計算方法は、「単利計算」か「複利計算」かで異なります。

たとえばトイチで30万円を20日間借りた場合、単利と複利でのそれぞれの返済額は以下の通りです。

単利の場合…36万円(30万円+30万円×0.1+30万円×0.1)

複利の場合…36.3万円(30万円×1.1×1.1)

単利計算と複利計算の違い

単利計算と複利計算の違いは、利息が元本に加算されるかどうか。単利計算では、借金の元本は変わらず、一定の利息が発生します。複利計算では、借金の元本に利息が加算されて、次の期間の元本となります。そのため、複利計算では単利計算よりも返済額が増える可能性があります。

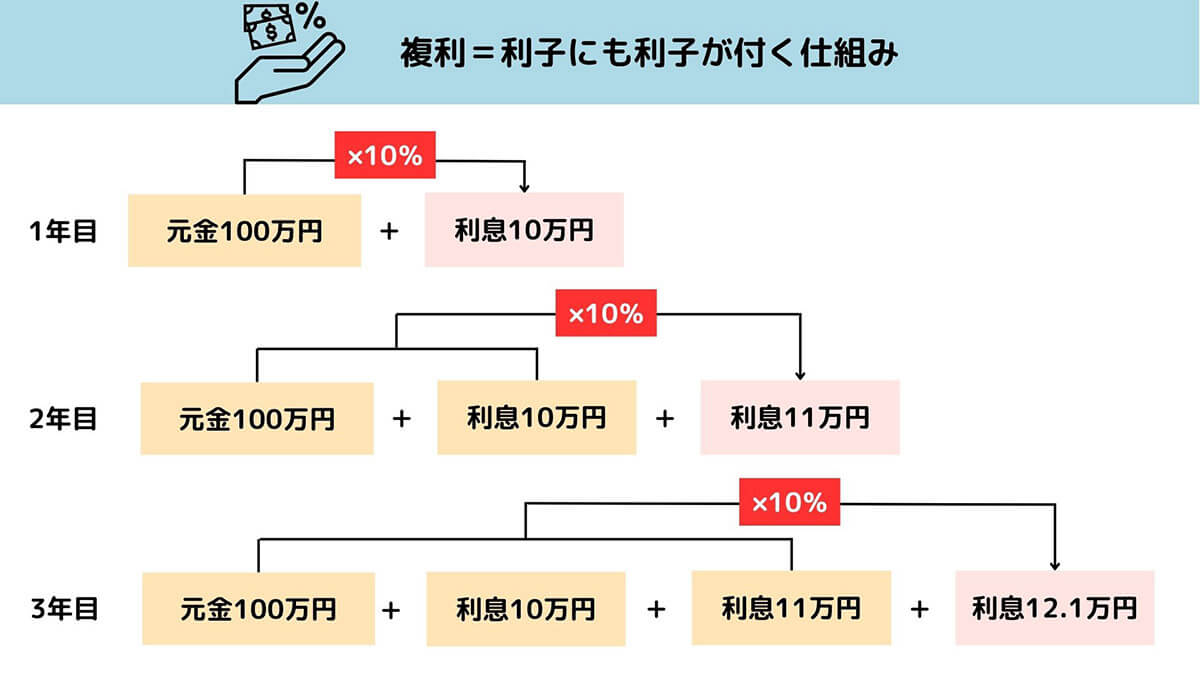

複利の場合、前の期間で付いた利子を含めて次の期間の利子が計算されます。100万円を借りた場合の年間利息が1割であれば、1年目に利息10万円。2年目には、増えた分の利息10万円を元金に足した110万円に対して1割の利息が乗るため、11万円となります。3年目には、「元金100万円+1年目の利息10万円+2年目の利息11万円=121万円」に対して1割の利息、つまり12.1万円。このように徐々に利息の増えるペースが上がっていくのが「複利計算」です

たとえばトイチで30万円を複利で借りた場合、以下のように利息が増えてしまいます。

| 10日後 | 元本300,000円+利息30,000円 |

| 20日後 | 元本300,000円+利息63,000円 |

| 30日後 | 元本300,000円+利息99,300円 |

| 40日後 | 元本300,000円+利息139,230円 |

| 50日後 | 元本300,000円+利息183,153円 |

トイチの単利計算式

30万円を単利のトイチで借りた場合、計算式は以下の通りとなります。

・10日後:元本300,000円+元本300,000×10%=330,000円

・20日後:330,000円+元本300,000×10%=360,000円

トイチの複利計算式

30万円を複利のトイチで借りた場合、計算式は以下の通りとなります。

・10日後:元本300,000円+元本300,000×10%=330,000円

・20日後:330,000円+(元本300,000円+利息30,000円)×10%=363,000円

トイチで借りたお金は本当に返さなければいけない?

トイチのような高金利で借りたお金は本当に返済が必要なのか、以下3つのポイントで解説します。

・利息制限法や貸金業法が定める合法的な金利とは

・トイチは違法金利で無効な契約になる可能性が高い

・返済不要になる場合や返還請求できる場合もある

利息制限法や貸金業法が定める合法的な金利とは

高額な違法金利を要求された場合、支払うべき利息は利息制限法で定められた上限利率まで。「トイチ」のような高額違法金利は支払う必要はありません。

利息制限法では、元金の金額に応じて以下のように上限金利が定められています。

・元金10万円未満:年利20%まで

・元金10万円以上100万円未満:年利18%まで

・元金100万円以上:年利15%まで

仮に元金100万円の借入をした場合、年間で15万円以上の利息を支払う必要はないということになります。

トイチは違法金利で無効な契約になる可能性が高い

トイチは違法金利であり、契約自体が無効になる可能性が高いです。貸金業法の第四十二条では、以下の通り定められています。

「貸金業を営む者が業として行う金銭を目的とする消費貸借の契約(手形の割引、売渡担保その他これらに類する方法によつて金銭を交付する契約を含む。)において、年百九・五パーセント(二月二十九日を含む一年については年百九・八パーセントとし、一日当たりについては〇・三パーセントとする。)を超える割合による利息(債務の不履行について予定される賠償額を含む。)の契約をしたときは、当該消費貸借の契約は、無効とする。」

つまり、年利109.5%を超える利息の契約は無効(2/29を含む1年については年利109.8%)。トイチであれば単利計算でも年利365%であるため、上記の範囲を超えていることは明らかです。

返済不要になる場合や返還請求できる場合もある

民法上の「不法原因給付(民法第708条)」では「不法な原因のために給付をした者は、その給付したものの返還を請求することができない」とされており、「トイチ」などの違法金利はこれに該当するという専門家もいます。

ただし、取引が成立している場合や各々の状況で契約が無効にならないケースもあります。不法原因給付に該当するかは自己判断ではなく、早期に専門家に相談しましょう。

トイチから自分を守る方法や対処法を知ろう

トイチから自分を守るためには、以下3つのポイントを押さえておきましょう。

・貸金業登録業者かどうかを確認する

・契約前に契約書や明細書をしっかり読む

・借り入れ後に問題が起きたら専門家に相談する

貸金業登録業者かどうかを確認する

お金を借りる前に、まず借りる相手が貸金業登録業者かどうか確認しましょう。

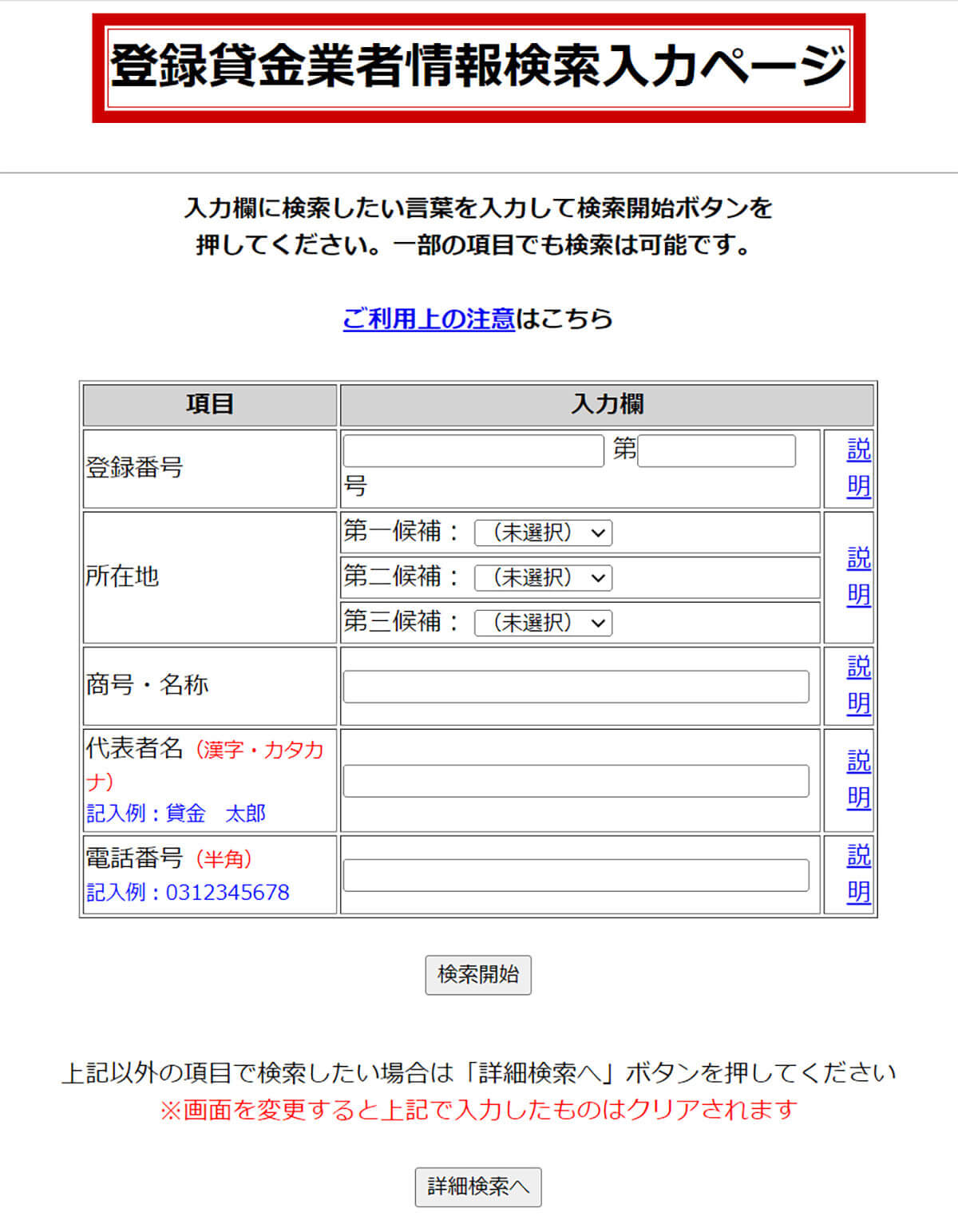

まず金融庁の「登録貸金業者情報検索入力ページ」にアクセスします。

金融庁の貸金業者の情報を検索してみましょう。登録されていなければ、そもそも違法業者である可能性が高いです

契約前に契約書や明細書をしっかり読む

契約前には契約書や明細書をよく確認しましょう。とくに年利は要チェック。「10日単位での返済」などの場合、契約前にまず年利に換算してみてください。単利と複利でそれぞれ返済額がいくらなのか計算すれば、法律の上限を超えているかどうかがわかります。

借り入れ後に問題が起きたら専門家に相談する

すでにお金を借りており問題が起きているという場合は、早めに専門家に相談するのがおすすめ。違法金利であっても、個別の事情によっては契約無効にならないケースがあります。貸金業者関連の問題解決に長けた弁護士に相談し、元本や利子の減額が可能か判断してもらいましょう。

まとめ

貸金業者からお金を借りるときというのは、焦りで周りが見えなくなっているものです。登録貸金業者かどうかや、年利がいくらかをしっかり確認せず、契約してしまったという人もいるでしょう。違法性が高い「トイチ」ですが、「払う必要はない」と自己判断してしまうのは危険です。

違法な金利を設定されていることがわかったら、早めに専門家の判断を仰ぐようにしましょう。

監修日:2023年3月23日